意見領袖丨任澤平團隊

文:任澤平團隊

摘要

俄烏局勢主要通過六大渠道影響全球經濟:

1、通脹渠道:資源品和農產品供給受阻抬高通脹。今年全球通脹將超預期。高通脹或將帶來全球經濟周期節奏的加快,全球滯脹、隨后衰退。俄羅斯和烏克蘭是重要的資源出口國和農業出口國,主要的貿易商品集中在石油、天然氣、煤、鐵礦石、鋁礦石、鋼鐵、鋁、銀鉑、銅、鎳、小麥、大麥、玉米等。截至3月11日,各項大宗商品相較2月低點均有不同程度上漲。其中,鎳111%、煤炭110%、天然氣96%、小麥47%、原油26%、玉米24%、鐵礦石21%、鋁16%、螺紋鋼6%、銅4%。未來制裁若隨著俄烏沖突持續而持續,可以預見歐洲、英國、日本以及韓國等對俄羅斯資源品進口依賴度較高國家的通脹將進一步加劇,波及全球經濟體;同時通脹也會進一步沿產業鏈擴散。

2、貿易渠道:俄烏沖突以及逆全球化沖擊全球貿易。短期來看,對全球貿易影響主要通過四種方式,一是制裁直接波及制裁經濟體和被制裁經濟體之間商品貿易結算;二是地緣問題導致中立經濟體持貿易觀望態度;三是航運暫停阻斷俄羅斯貿易;四是逆全球化格局帶來長期貿易收縮。2020年俄羅斯貿易總占全球貿易總量的1.6%;烏克蘭貿易總量占全球貿易總量0.3%;對結構的影響大于總量。如果沖突持續,或帶來全球貿易、航運受阻。

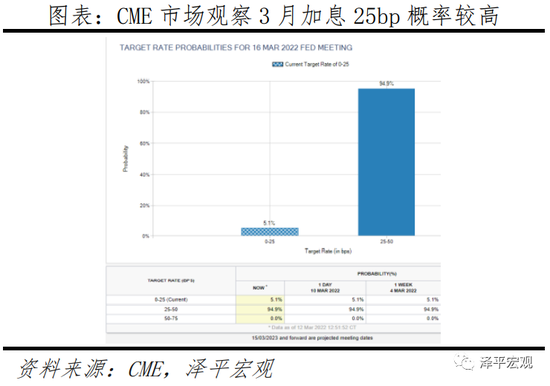

3、金融渠道:俄羅斯外幣債償還渠道受阻,疊加全球應對通脹的貨幣緊縮周期到來,流動性風險上升,全球金融市場將變得更加動蕩。美國通過聯合多國發起對俄羅斯的聯合金融制裁,以引發其金融秩序混亂、資本外逃、本幣大跌、銀行擠兌等系列危機。美聯儲最新的褐皮書表示,沖突對美國經濟的不確定性影響較大,將持續關注。3月16日美聯儲將進行議息會議,當前CME市場觀察工具顯示,美聯儲3月加息25bp的概率仍維持在90%以上。然而,面對通脹飆升和經濟下行壓力并存的滯脹風險,美聯儲乃至多數經濟體央行面臨兩難選擇。

4、財政渠道:地緣動蕩和軍備競賽增加歐洲財政負擔。俄烏沖突將歐洲重新暴露在俄羅斯的威脅下,逼迫歐洲重回北約防御框架,被迫提高軍費開支。德國已經公布1000億歐元用于軍隊現代化改造,同時,將每年的軍費開支定為GDP的2%。相比過去十年間1.21%的平均值,提高了約65%,德國的財政壓力將進一步增加。同時,隨著烏克蘭難民的涌入,將沖擊西歐的福利體系、增加其財政開支。根據聯合國難民署的數據,截至3月3日,已經有約100萬烏克蘭難民離境。未來預計共有約700萬難民離開烏克蘭。目前,歐盟已經撥款10億歐元用于烏克蘭難民的安置。在2015-2016年間,德國共撥款超210億歐元用于解決難民問題。

5、大類資產渠道:沖突爆發以來,市場風險偏好下降,短期情緒交易表現為:大宗商品>債市>權益。地緣沖突加速全球經濟滯脹,美聯儲加息和美元強勢周期影響全球資本流動,大宗商品價格長中期中樞上移,權益市場將在基本面、資金面、政策面等中動蕩博弈。2022年投資應重點關注三大硬通貨和長期價值邏輯。

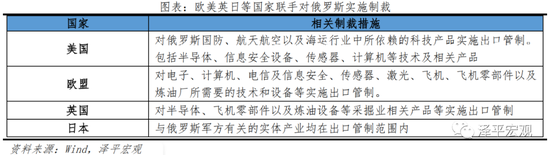

6、科技渠道:歐美對俄羅斯的科技制裁涉及軍事、航天航空、航海以及煉油等行業。由于俄羅斯對頂尖芯片依賴不大,以及行業周期長,我們認為短期對俄羅斯工業系統打擊不大,但長期面臨“硬脫鉤”風險。不少歐美企業加入對俄羅斯制裁行列,此次制裁引發科學無國界的信仰被打破。更為重要的是如果俄烏沖突以及經濟制裁長期持續,將面臨拖垮俄羅斯、歐盟甚至美國經濟的風險。

俄烏局勢對全球經濟影響的六大渠道也會波及中國,對中國經濟影響主要體現在五大方面:

一是中國經濟面臨國際原油、天然氣、小麥等價格大漲引發的輸入性通脹影響。CPI今年將面臨能源PPI向CPI傳導、以及豬價企穩的提振。

二是通脹掣肘貨幣政策,對穩增長、精準財政政策的要求更高。

三是全球能源大變局,中國能源供應安全面臨較大不確定性,俄羅斯對中國的能源供應可能增加,但不應忽視美歐制裁范圍擴大的潛在風險。

四是A股擔憂俄烏局勢和輸入性通脹,近期出現調整;但2022年國內政策環境對經濟和市場轉向友好,穩增長成為宏觀政策頭等大事。

五是美、歐、俄羅斯之間的沖突可能會給中美關系帶來一定緩沖,但走鋼絲需要很高的平衡能力,而且我們要清醒的看清美國遏制中國崛起的最終底牌。

在大動蕩時代,我們需要超越時代的智慧,各方要避免大國競爭的狹隘分析框架,避免落入零和博弈、此消彼長、修昔底德陷阱、新冷戰等的狹隘思維,避免各國之間基于大國競爭分析框架的過度反應和激化矛盾。應該按照“1+1>2”的全球化合作思維,開展合作,相向而行,構建人類命運共同體,為世界長期的和平與繁榮貢獻力量。

美國面臨的真正問題不是中國,而是如何解決自身的“生產性”下降、過度消費、貧富差距太大、民粹主義、特里芬難題等問題。

在新舊周期和秩序的轉型動蕩時期,中國需要保持戰略定力,避免卷入到地緣沖突的泥潭,權衡均勢,爭取戰略主動和機遇,堅定不移地推動改革開放和高質量發展,加大在科技創新、高端制造、新基建、教育等生產性領域的投入。中國經濟發展潛力大、韌性強、空間廣闊,如果能夠推動新的一輪改革開放,未來最好的投資機會就在中國。

歷史是有周期規律的,凡是不斷吸收外部文明成果、不斷學習進步、增強“生產性”的國家,就會不斷強大;凡是固步自封、失去改革動力、“生產性”下降、阻礙時代進步的國家,不管多強大,都必將走向衰敗。時間將給出最終答案。

正文

1 俄烏局勢對全球經濟影響的六大渠道

1.1 通脹渠道:全球通脹將超預期

2022年2月美國PPI同比增長9.7%,大超市場預期;CPI同比7.9%,創40年新高。1月,英國CPI同比達5.5%,創30年新高;德國2月CPI、1月PPI同比分別達5.1%、25%。此次俄烏沖突加劇了疫情以來全球供應鏈危機,疫后本就居高不下的通脹水平雪上加霜。

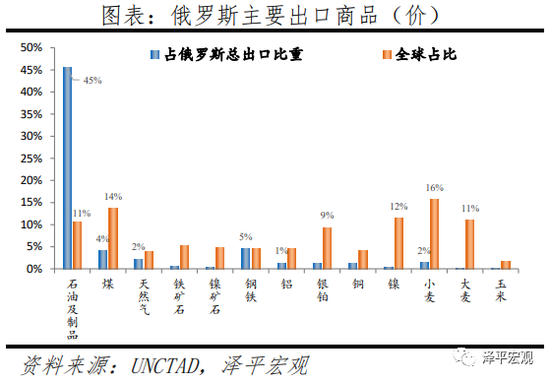

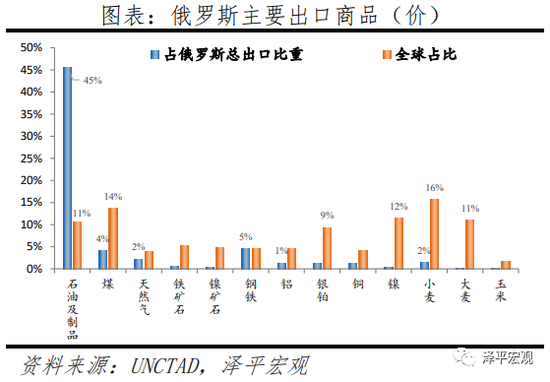

第一,從商品來看。俄羅斯和烏克蘭是重要的資源出口國和農業出口國,主要的貿易商品集中在能源、金屬和農業三大領域。具體來看,集中在13種商品,石油、天然氣、煤、鐵礦石、鋁礦石、鋼鐵、鋁、銀鉑、銅、鎳、小麥、大麥、玉米等。

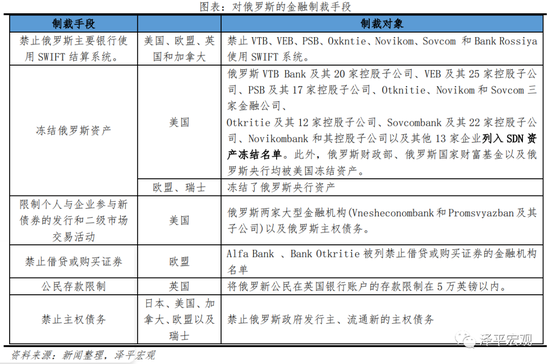

1)能源方面,俄羅斯石油、天然氣、煤炭出口量分別占全球11.4%、8.3%、17.8%,俄烏沖突拉大能源供給缺口。一是BP、埃克森美孚等公司退出在俄股權和油氣開采,影響未來資本開支和中長期產能供給。二是航運中斷、北溪2號制裁等因素影響能源運輸。三是SWIFT支付結算限制,對能源貿易的潛在威脅仍存在。

2)金屬礦產方面,主要涉及銅以及鋁、鎳等在新能源方向應用較大的品種。俄羅斯銅、鋁、鎳全球出口占比約4%、6%、7%,俄烏沖突加劇礦產供需不均衡。一是俄羅斯在海外的礦產產能不確定性加劇,俄鋁關閉在烏克蘭氧化鋁產能。二是制裁對運輸和交易結算環節潛在影響仍存。

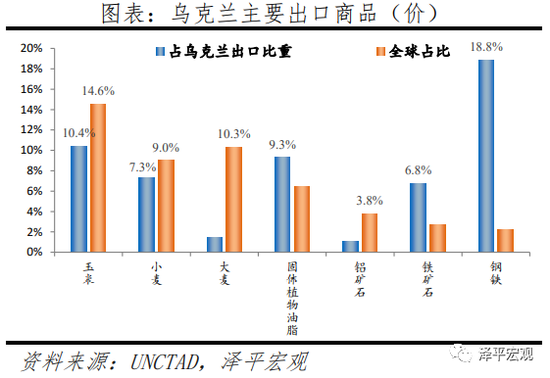

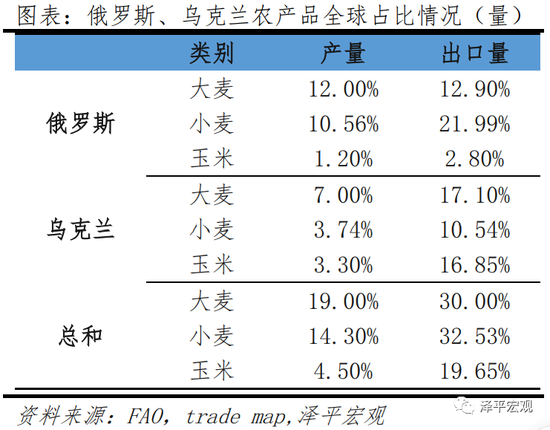

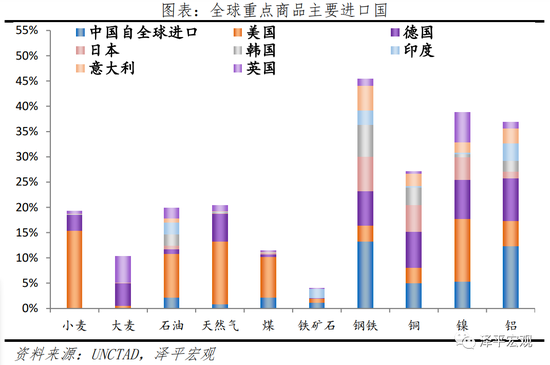

3)農產品方面,俄烏沖突拉大全球糧食貿易供給缺口,直接對全球消費部門通脹造成影響。一是影響正常糧食生產。二是SWIFT支付結算限制潛在影響糧食貿易結算。三是影響糧食通過黑海等途徑的運輸路線。俄羅斯和烏克蘭是農產品重要輸出國,在全球大麥、小麥、玉米品種生產和貿易中占比較大:雙方合計的大麥產量和出口量全球占比分別約達19%、30%;小麥產量和出口量全球占比分別約達14%、32%;玉米產量和出口量全球占比分別約達4.5%、19%。

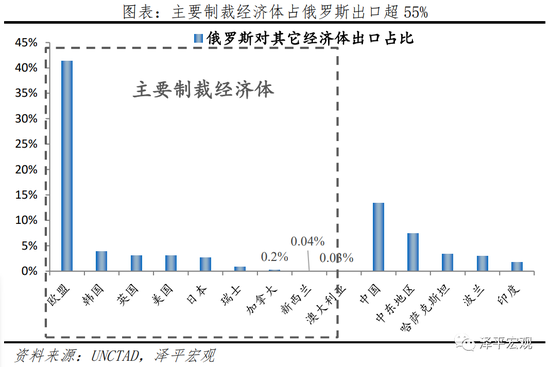

第二,從經濟體來看,俄烏沖突加劇歐洲地區能源和供需緊張局面,影響中東、非洲地區糧食進口。歐洲對俄羅斯貿易的需求最大,英國其次,日本、韓國等緊隨其后。而美國、澳大利亞、加拿大等國需求相對較小。

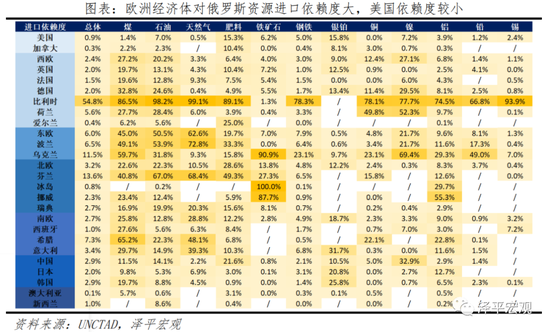

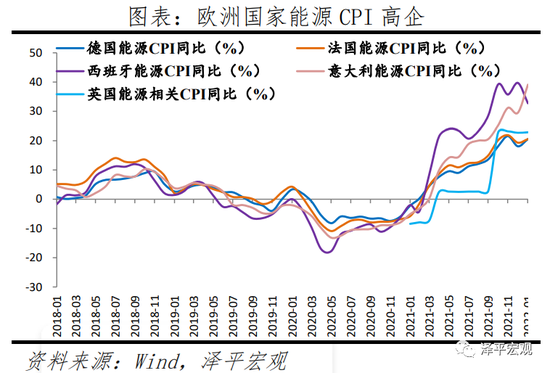

1)歐洲能源進口影響較大。俄羅斯出口石油中約53.5%供給歐洲,天然氣出口中約42.6%面向歐洲,煤炭出口中約34.6%面向歐洲。主要為比利時、德國、荷蘭、英國和法國。其中,法國能源CPI同比連續10個月保持在10%以上,德國連續7個月10%以上,英國天然氣等燃料最新同比也錄得22.9%。

2)中東、中亞、非洲的糧食進口影響較大。俄羅斯農產品貿易主要出口方向為中東、非洲和部分中亞、東亞國家。其中玉米出口主要面向土耳其、越南、韓國、中國、利比亞等地,小麥出口主要面向埃及、土耳其、孟加拉國、阿塞拜疆、蘇丹、巴基斯坦等地。

3)國際大宗品價格上漲,間接擴散至全球經濟體通脹。以美國為例,美國是煤、天然氣的凈出口國,石油、鋼鐵、有色金屬的凈進口國,石油、鋼鐵、有色金屬價格上漲都會引發美國輸入型通脹。

第三,若俄烏沖突持續,可能加速全球通脹沿產業鏈傳遞過程:從上游到下游,從能源品到其他大類商品,從工業生產到消費。

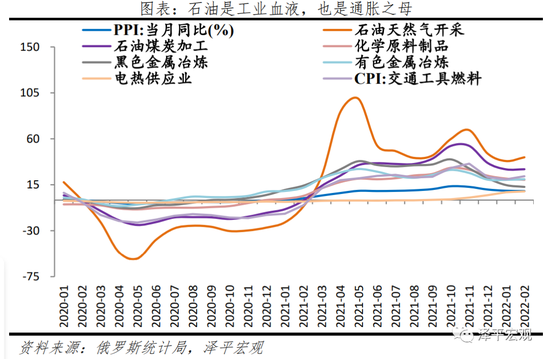

原油是工業的血液、通脹之母;原油上漲導致油價及工業原材料價格走高,從而引發通脹。

從潛在影響程度來看,原油價格波動直接影響以原油為原材料的石化工業、交通運輸業、冶金工業和采掘工業。

成品油價格波動影響以其為原料的化工產品,以及直接消耗成品油的交通運輸業、冶金工業、采掘工業和建材工業。

煤炭價格波動影響較大的行業主要是石化工業、冶金工業和采掘工業,直接以煤炭為原材料的電力工業和燃氣工業。

電力價格波動影響較大的行業主要是水生產和供應業、冶金工業、采掘工業、石化工業、家電工業和機械工業。

1.2貿易渠道:俄烏沖突以及逆全球化沖擊全球貿易

短期來看,對全球貿易影響主要通過四種方式:一是制裁直接波及制裁經濟體和被制裁經濟體之間商品貿易結算;二是地緣問題導致中立經濟體持貿易觀望態度;三是航運暫停阻斷俄羅斯貿易;四是逆全球化格局帶來長期貿易收縮。

俄羅斯和烏克蘭貿易總量在全球貿易份額并不大,但由于出口結構多為資源和農業,因此在結構上的影響遠大于總量。若沖突持續,或帶來全球貿易、航運受阻,對全球貿易產生更大的影響。2020年俄羅斯貿易總量5726億美元,占全球貿易總量的1.6%;烏克蘭貿易總量1031億美元,占全球貿易總量0.3%;對結構的影響大于總量。

1.3 金融渠道:流動性風險上升,全球金融市場動蕩

當前“抑通脹”迫切需求在上升。美聯儲最新的褐皮書表示,俄烏局勢對美國經濟的不確定性影響較大,將持續關注。3月16日美聯儲將進行議息會議,當前CME市場觀察工具顯示,美聯儲3月加息25bp的概率仍維持在90%以上。然而,面對通脹飆升和經濟下行壓力并存的滯脹風險,美聯儲乃至多數經濟體央行面臨兩難選擇。

第一,全球通脹高企的矛盾更多由貨幣超發問題轉移到生產供應問題,就業市場供需錯配、供應鏈堵塞等,無法僅靠貨幣政策收緊解決。

第二,俄烏沖突以及制裁政策,導致全球貿易和經濟修復不確定性增強。

第三,歐洲國家再次暴露在俄羅斯的威脅下逼迫歐洲國家重新回到北約防御框架下,導致軍費開支增加,歐央行則需要在增加開支和緊縮貨幣政策之間做好平衡。

美國通過聯合多國發起對俄羅斯的聯合金融制裁,引發金融秩序混亂、資本外逃、本幣大跌、銀行擠兌、離岸美元流動性緊張等,需持續關注。短期來看,金融制裁的影響主要體現在兩個方面:

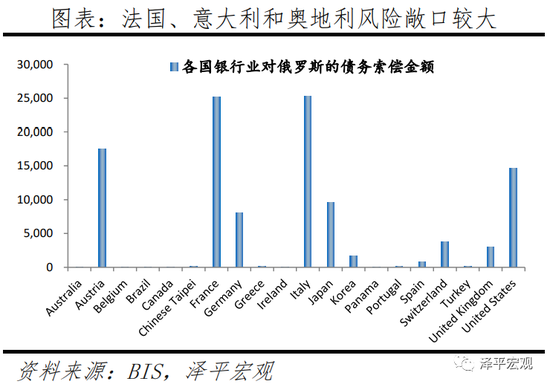

一方面,切斷俄羅斯與全球多國貿易資金往來,影響美元匯兌結算,威脅全球金融機構資產負債表安全。根據BIS,截至2021年Q3,各國國際銀行在俄羅斯的債權敞口約為1215億美元,意大利、法國、奧地利和美國位居前四,分別占20.8%、20.7%、14.4%和12.1%,切斷俄羅斯SWFIT系統將導致無法清償債務,將給歐美銀行業帶來資產損失風險。

另一方面,凍結俄羅斯多家銀行、實體機構以及個人在海外資產,對全球流動性產生影響。金融制裁引發的恐慌情緒蔓延,資本流出或將引發新興市場暴雷。

1.4財政渠道:地緣動蕩、軍備競賽和難民涌入增加歐洲財政負擔

俄烏沖突將歐洲重新暴露在俄羅斯的威脅下,逼迫歐洲重回北約防御框架,被迫提高軍費開支。德國已經公布1000億歐元用于軍隊現代化改造,同時,將每年的軍費開支定為GDP的2%。相比過去十年間1.21%的平均值,提高了約65%,德國的財政壓力將進一步增加。

隨著烏克蘭難民的涌入,將沖擊西歐的福利體系、增加其財政開支。根據聯合國難民署的數據,截至3月3日,已經有約100萬烏克蘭難民離境。未來預計共有約700萬難民離開烏克蘭。目前,歐盟已經撥款10億歐元用于烏克蘭難民的安置。在2015-2016年間,德國共撥款超210億歐元用于解決難民問題。

1.5大類資產渠道:市場風險偏好下降,避險情緒交易主導

我們在《全球宏觀展望2022》提出,2022年全球經濟將轉向滯脹。俄烏沖突爆發使得全球經濟加速進入到這一階段。一是海外貿易收縮、貨幣政策正常化加速了“滯”的預期,二是供應鏈不暢、高通脹加速了“脹”的預期。另外,俄烏局勢也給市場情緒帶來擾動。具體來看:

短期來看,沖突爆發以來,全球市場階段性表現為:大宗商品>債市>權益。供應不暢和避險情緒影響,以原油、黃金為代表的大宗商品加速上漲。經濟預期走低、資本回流因素共振,美、德10年期國債收益率較前期高點下移,美元指數延續走高。在全球經濟滯脹加劇和海外貨幣政策收縮效應下,權益市場風險偏好明顯走低。俄羅斯盧布年內貶值、MOEX指數年內跌幅均在30%以上。

展望未來,資本市場如何交易?三大硬通貨與長期價值邏輯。全球大類資產的主要線索是:地緣沖突加速全球經濟滯脹,美聯儲加息和美元強勢周期影響全球資本流動,大宗商品價格長中期中樞上移,權益市場將在基本面、資金面、政策面等中動蕩博弈。2022年投資應重點關注三大硬通貨和長期價值邏輯。

1.6科技渠道:制裁涉及俄多個行業,存在“硬脫鉤”風險

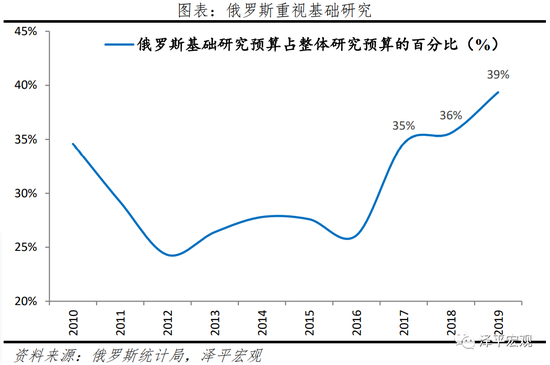

歐美對俄羅斯的科技制裁涉及軍事、航天航空、航海以及煉油等行業;且主要集中在高新科技領域,如半導體芯片,傳感器,激光,飛機部件等。短期對俄羅斯工業系統打擊不大,主要有兩點原因:一方面,俄羅斯基礎研究較強,高精尖軍事武器對頂尖芯片依賴不大。據世界半導體貿易統計機構WSTS的數據,俄羅斯在全球芯片采購市場中的份額僅0.1%;據IDC的數據,俄羅斯信息產業ICT市場總額503億美元,全球市場的份額僅1.1%。另一方面,其他行業進口部件使用周期長,更新換代慢,短期內制裁難以起效。

但此次制裁長期存在“硬脫鉤”風險,引發科學無國界的信仰被打破。例如,3月3日,俄羅斯停止向美國供應火箭引擎。雖然有spaceX相關的替代品,但整體世界航空航天領域積極合作的局面將被打破。此外,因受到甲骨文、微軟、Adobe等軟件公司的制裁,俄羅斯官方重新開放了盜版軟件論壇Rutracker,盜版參與制裁公司的軟件將不受法律追訴。

更為重要的是如果俄烏沖突以及經濟制裁長期持續,將面臨拖垮俄羅斯、歐盟甚至美國經濟的風險。

2俄烏局勢對中國經濟的影響

俄烏局勢對全球經濟影響的六大渠道也會波及中國,對中國經濟影響主要體現在五大方面:

第一,中國經濟面臨國際原油、天然氣、小麥等價格大漲引發的輸入性通脹影響。CPI今年將面臨能源PPI向CPI傳導、以及豬價企穩的提振。

原油是工業的血液、也是通脹之母,原油上漲導致油價及工業原材料價格走高,從而引發通脹。2月PPI同比8.8%,環比由上月下降0.2%轉為上漲0.5%;其中,石油和天然氣開采業同比上漲41.9%,石油煤炭及其他燃料加工業上漲30.2%。采掘業同比上漲33%,化工品上漲19.7%,黑色和有色金屬冶煉分別上漲12.9%和20.4%,電力熱力供應業上漲8.5%。

能源PPI向CPI傳導已經開始顯現,豬周期未來觸底等將增加通脹預期。2月CPI同比0.9%,環比0.6%,漲幅擴大;其中,汽油、柴油和液化石油氣價格分別環比上漲6.2%、6.7%和1.3%。豬肉價格環比下降4.6%。我們預計本輪周期中,豬價對CPI的負向拖累在下半年逐步得到緩和。

烏克蘭作為全球農業出口大國,俄烏沖突將推升國際農產品價格。2021年中國自烏克蘭進口玉米占進口玉米總額的29.1%,主要用于飼料加工。自2020年新冠疫情以來,已有多個糧食凈出口國減少對外糧食出口,已引發玉米價格的一輪大幅上漲。若俄烏沖突持續引發兩國糧食的減產和減少出口,國際糧價上升將進一步帶動國內糧價上升,進而帶動中國通脹上升。

第二,通脹掣肘貨幣政策,對穩增長、精準財政政策的要求更高。

自2021年四季度以來,貨幣寬松空間打開、經濟下行、物價回落、降準降息。發達經濟體通脹壓力已處于多年鮮見的高位水平,央行四季度貨幣政策報告中提到“全球高通脹持續時長尚存爭議,需防止通脹預期脫錨風險。”在地緣政治沖突加劇之下,輸入型通脹風險或對我國積極的財政和貨幣政策形成掣肘,將更考驗財政和貨幣政策的適度和精準投放。

《政府工作報告》提出,“提升積極的財政政策效能”、“落實助企紓困、穩就業保民生政策,促進消費、擴大需求”、“擬安排地方政府專項債券3.65萬億元。支持在建項目后續融資,開工一批具備條件的重大工程、新型基礎設施、老舊公用設施改造等建設項目”。

第三,全球能源大變局,中國能源供應安全存在較大不確定性,俄羅斯對中國的能源供應可能增加,但不應忽視美歐制裁范圍擴大的潛在風險。

中國的前三大一次能源原油、天然氣、煤炭對外依存度較高,均需要進口彌補消費。根據BP《2021世界能源統計年鑒》,中國2020年消費的一次能源占世界消費總量的26.13%,其中原油、天然氣、煤炭、核能、氫能和可再生能源的消費占比分別為19.6%、8.2%、56.6%、2.2%、8.1%和5.4%。2020年中國原油、天然氣、煤炭產量分別為全球的4.4%、5.0%、50.7%,但消費量卻分別占全球的15.7%、8.6%、54.3%,分別占全球進口量的26.4%、19.3%和20.8%。2020年中國自印度尼西亞、澳大利亞和俄羅斯進口煤炭量分別占總進口煤炭量的35.4%、31.8%和15.1%。2021年中國自俄羅斯進口的礦產品占自俄羅斯進口73.0%。

全球能源大變局,中國能源供應安全存在較大不確定性,俄羅斯對中國的能源供應可能增加,但不應忽視美歐制裁范圍擴大的潛在風險。2月底俄羅斯天然氣公司與中國達成新的管道設計協議,若達成新的供應協議,該管道將每年向中國輸送多達500億立方米的天然氣。2月下旬俄羅斯能源部宣布要擴大對華煤炭供應,將和中國簽訂1億噸煤炭供應協議。若俄烏沖突持續升級、未來歐美對俄制裁也將進一步升級,而俄羅斯與中國的能源合作仍在增加。但全球大宗商品漲價帶動中下游產品乃至全球通脹的提升不可忽視,外需下降,中國進口的原材料、中間品和對應的下游產品生產成本均會有所抬升。其次,與俄羅斯保持密切合作可能引發歐美對華的貿易抵制,負向影響中國對外出口。尤其是不應忽視美歐制裁范圍擴大的潛在風險,充分估計對與俄羅斯有貿易往來的中國企業的影響。

第四,A股擔憂俄烏局勢和輸入性通脹,近期出現調整;但2022年國內政策環境對經濟和市場轉向友好,穩增長成為宏觀政策頭等大事。

資本市場方面,近期A股調整主要是對俄烏局勢和輸入性通脹的擔憂。從基本面來看,2022年政策環境對經濟和市場轉向友好,今年宏觀政策的基本取向是穩增長。《政府工作報告》提出,“今年工作要堅持穩字當頭、穩中求進。面對新的下行壓力,要把穩增長放在更加突出的位置。”“發揮貨幣政策工具的總量和結構雙重功能”、“擴大新增貸款規模”、“推動金融機構降低實際貸款利率”、“支持商品房市場更好滿足購房者的合理住房需求,穩地價、穩房價、穩預期,因城施策促進房地產業良性循環和健康發展”。當前經濟和房地產的“政策底”已經出現,社融、PMI新訂單、建筑業訂單等先行指標開始觸底回升,未來觀察“市場底”“經濟底”。未來關注四大方向:受益于穩增長的、受益于困境反轉的、受益于政策友好的、受益于抗通脹的。

第五,中美關系方面,美、歐洲、俄羅斯之間的沖突可能會給中美關系帶來一定的緩沖,但走鋼絲需要很高的平衡能力,而且我們要清醒的看清美國遏制中國崛起的最終底牌。

在大動蕩時代,我們需要超越時代的智慧,避免大國競爭的狹隘分析框架,避免落入零和博弈、此消彼長、修昔底德陷阱、新冷戰等的狹隘思維,避免各國之間基于大國競爭分析框架的過度反應和激化矛盾。應該按照“1+1>2”的全球化合作思維,開展合作,相向而行,構建人類命運共同體,為世界長期的和平和繁榮貢獻力量。

美國面臨的真正問題不是中國,而是如何解決自身的“生產性”下降、過度消費、貧富差距太大、民粹主義、特里芬難題等問題。

在新舊周期和秩序的轉型動蕩時期,中國需要保持戰略定力,避免卷入到地緣沖突的泥潭,權衡均勢,爭取戰略主動和機遇,堅定不移地推動改革開放和高質量發展,加大在科技創新、高端制造、新基建、教育等生產性領域的投入。中國經濟發展潛力大、韌性強、空間廣闊,如果能夠推動新的一輪改革開放,未來最好的投資機會就在中國。

歷史是有周期規律的,凡是不斷吸收外部文明成果、不斷學習進步、增強“生產性”的國家,就會不斷強大;凡是固步自封、失去改革動力、“生產性”下降、阻礙時代進步的國家,不管多強大,都必將走向衰敗。時間將給出最終答案。

(本文作者介紹:經濟學家)

責任編輯:趙般嬌

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。