意見領袖丨張瑜

事項

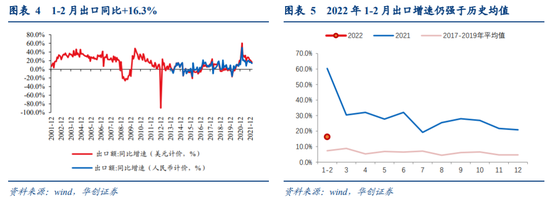

出口方面,以美元計價,1-2月出口同比+16.3%,前值+19.5%(2年同比);以人民幣計價,1-2月出口同比+13.6%,前值+14%(2年同比)。

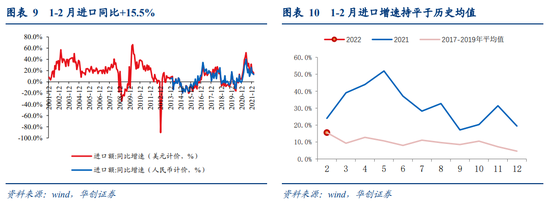

進口方面,以美元計價,1-2月進口同比+15.5%,前值+13.4%(2年同比);以人民幣計價,1-2月進口同比+12.9%,前值+8.2%(2年同比)。

主要觀點

一、出口偏強背后的好消息與壞消息

1-2月出口增速較前值有所回落,但仍維持在偏強水平。從中我們既可以看到樂觀的一面——外需目前尚不弱,也可以看到悲觀的一面——出口商品結構中前期出口強勢產品“后勁不足”。不過,由于年初是外貿企業訂單排產的高峰期,近期有報道顯示年初外貿企業訂單高增,且訂單存在地區分布廣,長單、大單較多的特點,這一訂單“火爆”的狀況較為少見,預計短期內我國出口韌性有望再延續一段時間。

1、1-2月出口維持較強,反映外需尚不弱。

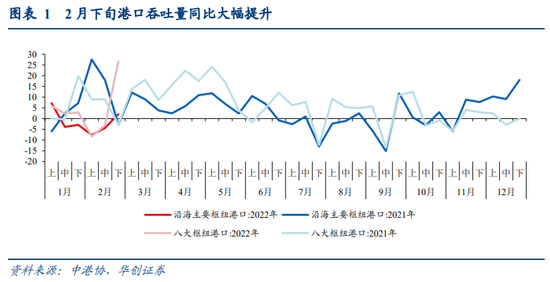

一方面,港口吞吐量仍較強,外貿企業訂單仍充裕。從中港協發布的集裝箱吞吐量數據來看:2022年春節前后港口反饋今年總體貨源仍較為充裕,且2月中旬假期結束后外貿運輸已逐步恢復,2月下旬吞吐量同比增速更是大幅提升,反映目前外貿企業在手訂單仍然充足。

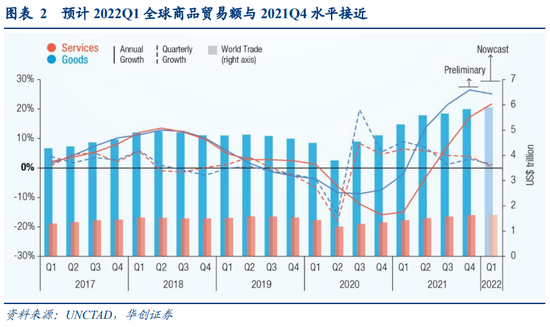

另一方面,一季度全球貿易增速雖大概率放緩,但貿易額仍與2021Q4水平接近。聯合國貿發會的預測顯示,預計2022Q1貿易增速將放緩,不過貿易額仍與2021Q4水平接近。

2、但商品結構來看,前期出口強勢產品“后勁不足”

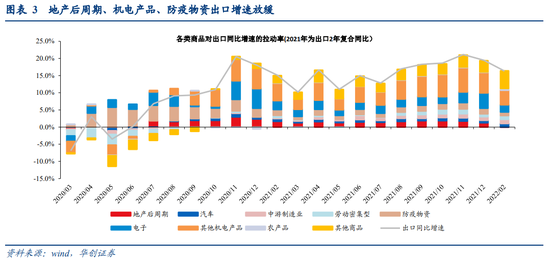

前期出口強勢產品“后勁不足”。2022年1-2月出口整體增速相較2021年12月下降3.1個百分點,其中1.3個百分點由地產后周期類產品貢獻、2.4個百分點由電子類產品貢獻。地產后周期類產品出口全線下滑,家電、燈具、家具出口對整體出口增速的拉動率分別為-0.1%、-0.1%、+0.2%,較前值回落0.8、0.3、0.2個百分點;而電子類產品中,則以手機、自動數據處理設備(電腦)出口下滑最為顯著,對整體出口增速的拉動率分別為+0.1%、+0.7%,較前值回落1.2、1.2個百分點。由此可見,前期出口強勢產品“后勁不足”,或與海外防疫措施放松,居民補貼收入下降導致消費減少有關,而這對我國出口后續增長而言并非是好消息。

3、1-2月出口高增速對全年增速代表意義或有限。

經驗來說,1-2月出口增速對全年出口增速有較高代表性,但2013、2015、2018年均是年初出口增速在15%-20%以上高位,但全年出口增速偏弱,甚至負增長的年份。因此,不能輕言1-2月出口的高增速可能代表全年出口仍偏強。

二、進出口分項數據

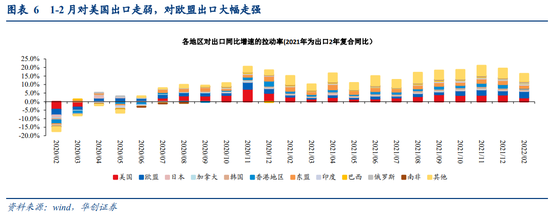

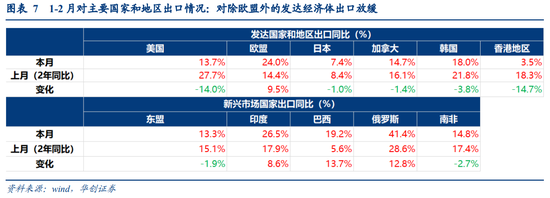

出口區域:1-2月我國對除歐盟外的發達經濟體出口均放緩,對部分新興經濟體出口走強。

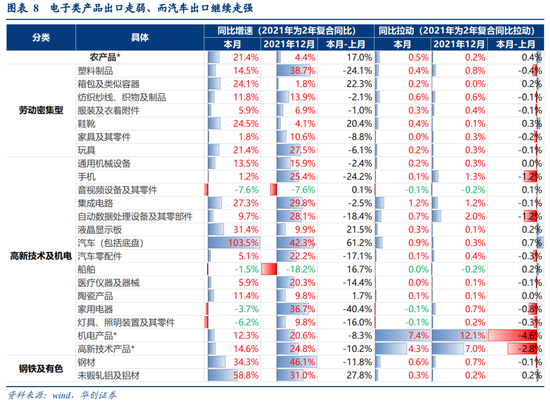

出口商品:1-2月地產后周期產品、電子類產品、防疫物資出口均大幅回落。而汽車、勞動密集型產品出口增速有所回升。

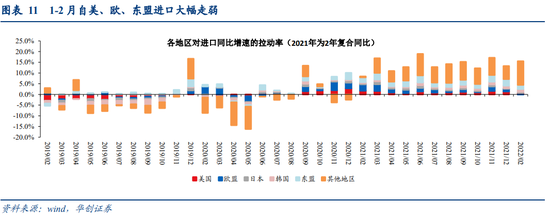

進口區域:1-2月我國自美、歐、東盟進口大幅走弱,自其他地區進口增速大幅提升,或反映大宗商品進口偏強。

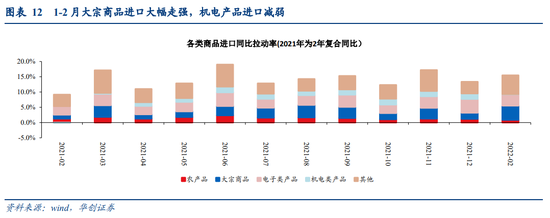

進口商品:大宗商品對進口同比增速的拉動率大幅走強,達到4.7%,較前值提升2.7個百分點,價格仍是主要拉動因素。而機電產品、電子類產品進口走弱,主要受汽車零件、集成電路拖累。

風險提示:外需超預期走弱

報告目錄

報告正文

一

出口偏強背后的好消息與壞消息

1-2月出口增速較前值有所回落,但仍維持在偏強水平。從中我們既可以看到樂觀的一面——外需目前尚不弱,也可以看到悲觀的一面——出口商品結構中前期出口強勢產品“后勁不足”。

不過,由于年初是外貿企業訂單排產的高峰期,近期有報道顯示年初外貿企業訂單高增:商務部原副部長、中國國際經濟交流中心副理事長魏建國在采訪中表示,目前無論是沿海地區還是內陸省份,無論是民企還是外企,普遍反映年初訂單高速增長,且訂單存在地區分布廣、長單、大單較多的特點 [1],部分紡織企業也反映年初訂單充裕[2],預計短期內我國出口韌性有望再延續一段時間。

(一)1-2月出口維持較強,反映外需尚不弱

港口吞吐量仍較強,外貿企業訂單仍充裕。從中港協發布的集裝箱吞吐量數據來看:2021年由于就地過年的影響,春節前后企業生產較正常年份均偏強,因此去年的基數較高,而2022年春節前后港口反饋今年總體貨源仍較為充裕,且2月中旬假期結束后外貿運輸已逐步恢復,2月下旬吞吐量同比增速更是大幅提升,反映目前外貿企業在手訂單仍然充足。

[1] http://www.ccpitzj.gov.cn/art/2022/2/16/art_1229557691_22262.html

[2] http://news.sohu.com/a/527041065_203652

一季度全球貿易增速雖大概率放緩,但貿易額仍與2021Q4水平接近。根據聯合國貿發會發布的初算數據,2021年全球貿易總額達到約28.5萬億美元的創紀錄水平,同比+25%,2年同比+13%,尤其是2021年下半年增長強勁。預測顯示,預計2022Q1貿易增速將放緩,商品貿易將錄得小幅正增長,不過貿易額仍與2021Q4水平接近。另外,IMF在1月全球經濟展望中,下調全球貿易量同比增速0.7個百分點至6%(2021年為9.3%),但仍高于疫情前3%左右的增速。

1-2月出口增速仍在高位,一定程度外需仍不弱的影響。從UNCTAD的預測值來看,2022Q1全球貿易額盡管環比2021Q4增速放緩,但同比2021Q1仍有20%左右的高增速,即2021年下半年全球貿易額的大幅提升趨勢延續到了2022Q1,這帶來我國1-2月出口環比2021Q4雖無更快增長,但同比2021Q1卻依然錄得高增速。

(二)但商品結構來看,前期出口強勢產品“后勁不足”

前期出口強勢產品“后勁不足”。1-2月出口商品結構反映出目前與疫情相關的外需正在走弱,如地產后周期、居家辦公類產品1-2月出口均有大幅下滑。2022年1-2月出口整體增速相較2021年12月下降3.1個百分點,其中1.3個百分點由地產后周期類產品貢獻、2.4個百分點由電子類產品貢獻。地產后周期類產品出口全線下滑,家電、燈具、家具出口對整體出口增速的拉動率分別為-0.1%、-0.1%、+0.2%,較前值回落0.8、0.3、0.2個百分點;而電子類產品中,則以手機、自動數據處理設備(電腦)出口下滑最為顯著,對整體出口增速的拉動率分別為+0.1%、+0.7%,較前值回落1.2、1.2個百分點。由此可見,前期出口強勢產品“后勁不足”,或與海外防疫措施放松,居民補貼收入下降導致消費減少有關,而這對我國出口后續增長而言并非是好消息。

二

進出口分項數據

(一)出口:1-2月出口仍在高位,疫情相關商品出口需求減弱

1、出口走勢:1-2月出口增速仍在高位

1-2月出口增速仍在高位。以美元計價,1-2月出口同比+16.3%,前值+19.5%(2年同比);以人民幣計價,1-2月出口同比+13.6%,前值+14%(2年同比)。

2、出口區域:對美出口走弱,對歐盟出口大幅走強

1-2月我國對除歐盟外的發達經濟體出口均放緩,對部分新興經濟體出口走強。1-2月我國對美國、日本、東盟出口增速同比+13.7%、7.4%、13.3%,前值+27.7%、8.4%、15.1%,對歐盟、印度、巴西、俄羅斯出口增速同比+24%、26.5%、19.2%、41.4%,前值14.4%、17.9%、5.6%、28.6%。

3、出口商品:地產后周期、電子、防疫物資出口增速大幅放緩

1-2月地產后周期產品出口繼續放緩,地產后周期類產品對出口同比增速的拉動率為-0.1%,為2020年5月以來首次轉負,前值為1.2%。其中家電、燈具、家具出口均有顯著下滑,對整體出口增速的拉動率分別為-0.1%、-0.1%、+0.2%,較前值回落0.8、0.3、0.2個百分點。

電子類產品出口增速大幅下滑,對出口同比增速的拉動率為2.1%,較前值下降2.4個百分點。其中手機、自動數據處理設備(電腦)出口下滑最為顯著,對整體出口增速的拉動率分別為+0.1%、+0.7%,較前值回落1.2、1.2個百分點。

防疫物資出口增速同樣大幅回落,對出口同比增速的拉動率為1%,較前值回落0.6個百分點。汽車、勞動密集型產品出口增速有所回升,對出口同比增速的拉動率分別為1.1%、1.1%,較前值回升0.3、0.3個百分點。

整體來看,1-2月出口商品結構反映出目前與疫情相關的外需正在走弱,如地產后周期、居家辦公類產品等;而與經濟重啟相關的商品出口則相對偏強。

(二)進口:進口持平于均值,大宗商品進口偏強

1、進口走勢:1-2月進口增速持平于歷史均值

1-2月進口增速持平于歷史均值。以美元計價,1-2月進口同比+15.5%,前值+13.4%(2年同比);以人民幣計價,1-2月進口同比+12.9%,前值+8.2%(2年同比)。

2、進口區域:自美歐、東盟進口走弱

1-2月我國自美、歐、東盟進口大幅走弱。1-2月我國自美國、歐盟、日本、韓國、東盟和其他地區進口同比拉動率分別為0.7%、0%、0.5%、1.3%、1.9%、11.1%,前值分別為1.4%、1.2%、0.3%、1.2%、3.1%、6.1%。1-2月自其他地區進口增速大幅提升,或反映大宗商品進口偏強。

3、進口商品:大宗商品在價格推動下進口仍強

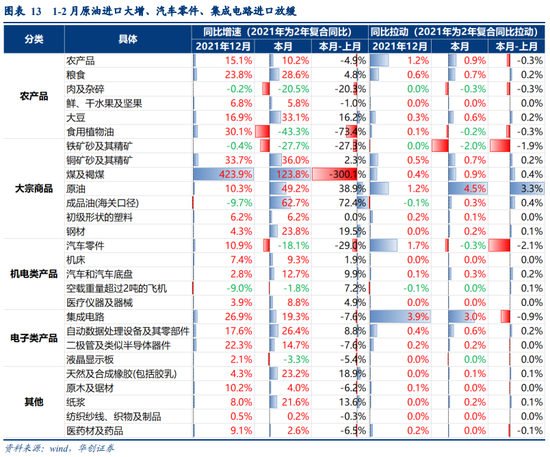

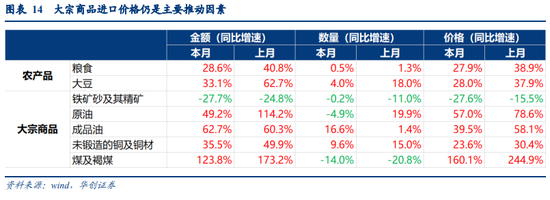

大宗商品對進口同比增速的拉動率大幅走強,達到4.7%,較前值提升2.7個百分點,價格仍是主要拉動因素。其中,原油、煤及褐煤、銅礦砂的進口增速最快,對進口同比增速的拉動率分別達到4.5%、0.9%、0.7%,較前值提升3.3、0.4、0.2個百分點。而大宗商品價格仍是主要拉動因素,原油、煤及褐煤進口數量同比均下滑,分別錄得-4.9%、-14%,但進口價格同比+57%、160%,帶動進口額大幅提升。

機電產品進口大幅減弱,主要受汽車零件拖累。機電產品對1-2月進口同比增速的拉動率為0%,較前值回落1.7個百分點;其中汽車零件進口拉動率為-0.3%,較前值回落2.1個百分點。

電子類產品進口小幅走弱,主要受集成電路進口拖累。電子類產品對1-2月進口同比增速的拉動率為3.7%,較前值回落0.8個百分點;其中集成電路進口拉動率為3%,較前值回落0.9個百分點。

(三)貿易差額:1-2月貿易順差大幅走闊

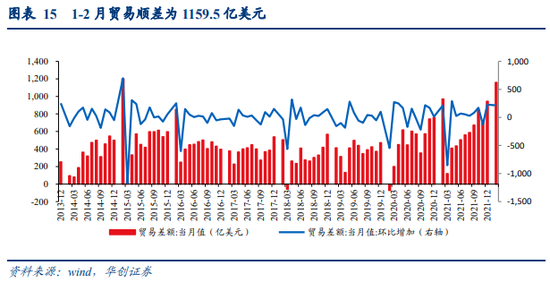

1-2月貿易順差大幅走闊,以美元計價的貿易順差為1159.5億美元,前值944.6億美元,環比回升215億美元。以人民幣計價的貿易順差為7388億元,前值6046.9億元,環比回升1341億元。

具體內容詳見華創證券研究所3月7日發布的報告《【華創宏觀】出口的強韌性有望再延續——1-2月進出口數據點評》。

(本文作者介紹:中國人民大學國際貨幣研究所研究員)

責任編輯:張文

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。