文/意見領袖專欄作家 唐建偉 孫長華

事件:北京時間12月16日凌晨,美聯(lián)儲公布12月議息會議(FOMC)決議。決議宣布,美聯(lián)儲將從2022年1月起,每月減少300億美元的購債規(guī)模,同時維持當前聯(lián)邦基準利率在0-0.25%水平不變。以下為本期點評。

點評:

本次美聯(lián)儲議息會議的主要觀點可概括為美聯(lián)儲明將加速縮減購債規(guī)模。具體而言,本次議息會的要點是:

一是議息會維持當前基準利率不變。本次議息會議與之前一樣,維持聯(lián)邦基金目標利率0-0.25%水平不變,維持超額準備金利率在0.15%水平不變,貼現(xiàn)利率維持在0.25%不變。

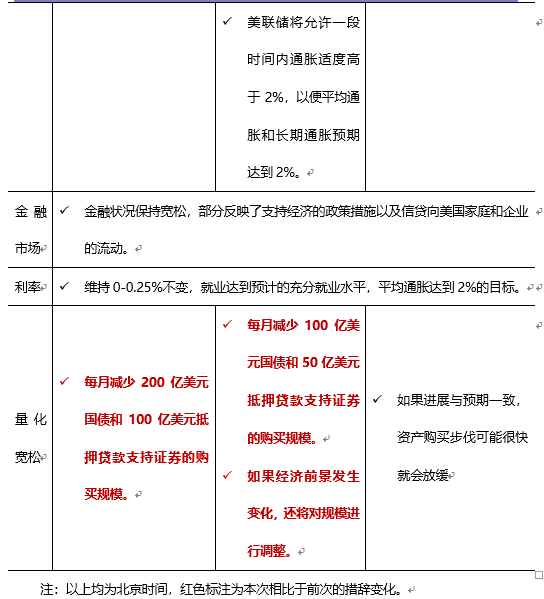

二是美聯(lián)儲加速縮減購債規(guī)模。本次議息會會議聲明稱:美聯(lián)儲從2022年1月起,將資產(chǎn)購買縮減規(guī)模由2021年11月-12月的每月減少150億美元提升為每月減少300億美元,具體而言,即每月減少購買200億美元的美國國債和100億美元的機構住房抵押貸款支持證券(MBS)。這一力度及節(jié)奏符合市場預期。按此縮債力度計算,預計整個Taper進程將提前于2022年3月結束。

圖表1:美聯(lián)儲議息會議聲明內容對比

數(shù)據(jù)來源:FED,交行金研中心

三是點陣圖顯示美聯(lián)儲2022年將加息三次。本次議息會發(fā)布的點陣圖顯示,18名委員均認為美聯(lián)儲將于2022年加息(此前為9名委員),共有12名委員預計屆時利率在0.75%以上,約占預測總人數(shù)的67%,9月時只有3人這樣預測。所有18人都預計2023年利率會高于1%,較9月預期這一水平的人數(shù)增加9人,其中11人預計2023年利率高于1.5%,占預測總人數(shù)的61%以上,9月時這樣預測的只有3人。18名委員中,有5名預計到2024年底聯(lián)邦基金利率將達到或高于2.5%的中性利率。根據(jù)點陣圖,以美聯(lián)儲每次加息25BP計算,預計美聯(lián)儲2022年將加息3次,2023年將加息3次。當然,這一預期并非美聯(lián)儲的實際加息路徑,由于當前美債收益率中所隱含的通脹預期已經(jīng)回落,美聯(lián)儲2022年是否加息以及加息幅度仍有待其根據(jù)經(jīng)濟實際高度相機抉擇。

四是美聯(lián)儲對美國經(jīng)濟前景持樂觀態(tài)度。美聯(lián)儲在議息會聲明中上調了美國2022年的經(jīng)濟增速預期、PCE通脹預期,并下調了失業(yè)率預期。美聯(lián)儲主席鮑威爾在會后表示,美國經(jīng)濟在實現(xiàn)最大化就業(yè)方面正迅速取得進展,預計2022年將實現(xiàn)充分就業(yè)。同時他也提出,物價上漲的范圍有所擴大,通脹可能會更加持久,這是美國面臨的實質性風險。

展望未來,我們認為,按照當前Taper的力度及節(jié)奏,美聯(lián)儲有望在2022年3月完成Taper進程,并在完成Taper進程之后,視通脹及就業(yè)情況,高度靈活的把控加息節(jié)奏,如明年美國經(jīng)濟復蘇不及預期及通脹明顯回落,則加息計劃亦可能延遲。

五是美聯(lián)儲加速縮債對市場影響整體溫和。由于美國通脹水平持續(xù)上漲,本次議息會前夕發(fā)布的美國11月消費者物價指數(shù)(CPI)同比上漲6.8%,創(chuàng)近40年來最大漲幅,11月PPI同比漲幅也從10月的8.8%升至9.6%,創(chuàng)有記錄以來最大漲幅,市場對美聯(lián)儲將加速縮債已經(jīng)形成充分預期。美聯(lián)儲在沒有引發(fā)市場恐慌的情況下,成功地將貨幣政策前景從寬松轉向了緊縮。美三大股指均大漲,截至收盤,道指漲1.08%,標普500指數(shù)漲1.63%,納指漲2.15%。基準10年期國債收益率僅上漲約1個基點,至1.45%。

(本文作者介紹:經(jīng)濟學者)

責任編輯:李琳琳

新浪財經(jīng)意見領袖專欄文章均為作者個人觀點,不代表新浪財經(jīng)的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經(jīng)專業(yè)領域的專業(yè)分析。