文/新浪財經意見領袖專欄作家 管清友、許博男

編者按

人類汽車工業已有百余年歷史,中國汽車工業也走過半個世紀的春秋,早已成長為全球最大的汽車市場,如今的中國汽車正面臨著前所未有的變革和挑戰。長遠來看,無論是能源安全問題還是全球氣候問題,都將倒逼汽車行業從能源、技術和制度等多方面完成重大轉型與升級,賦予汽車行業全新發展動能。身處2021的末尾,長短周期疊加,新能源汽車行業正在完成從政策性產物到市場化產品的關鍵轉身,后紅利時代危機并存,且看2022如何演繹。研究報告成文于12月初,文中涉及統計數據為2021年1-10月數據,所涉及資本市場數據為截至2021年11月30日數據。本文所提及產業鏈上具體公司均不構成任何投資建議。

本研究報告共分為上、中、下三部分,本文內容為報告第一部分“復盤:2021是汽車行業基本面與估值的共振”。

復盤:2021是汽車行業基本面與估值的共振

1.資本市場表現:估值抬升,盈利修復,上演α與β共振

(1)整體走勢:α與β齊飛,2021是汽車行業資本大年

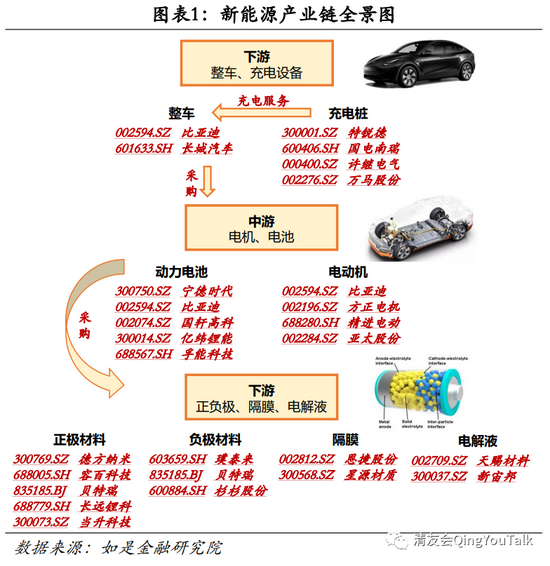

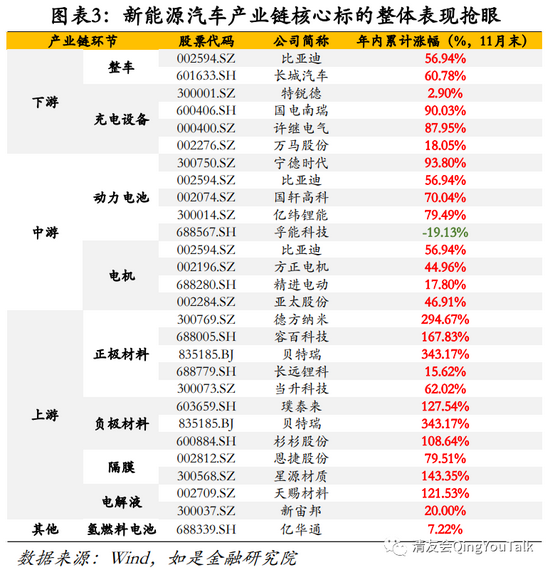

在觀察對象的選取上,我們從上游、中游到下游對整個新能源產業鏈進行梳理,并納入氫燃料電池等熱門賽道進行分析。從產業鏈劃分上,我們將新能源產業鏈劃分為四大部分:分別為下游,即新能源整車(EV、PHEV)與相關充電設備;中游,即新能源電動車所使用的動力鋰離子電池與電動機;上游,即組成動力鋰電池的正極材料、負極材料、隔膜與電解液。此外,我們納入了氫燃料電池與滑板底盤兩大熱門板塊的梳理。

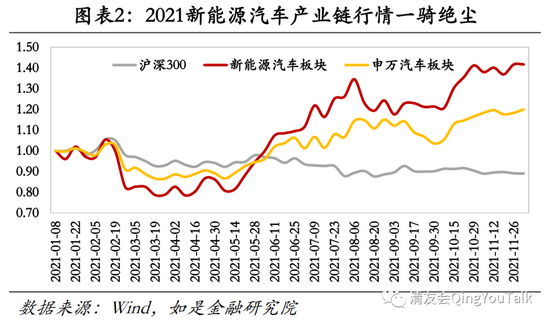

2021年新能源汽車產業鏈主要標的表現搶眼,行情在各板塊中一騎絕塵。受益于汽車市場總體銷量仍然穩固、新能源汽車市占率表現搶眼,帶動新能源汽車產業鏈估值、利潤雙雙抬升,推動板塊行情一路上漲。從行情走勢看年內(2021年1月1日到2021年12月1日)滬深300、申萬汽車板塊、新能源汽車產業鏈總市值加權平均漲幅分別為-10.96%、19.92%、41.72%;橫向看新能源汽車產業鏈漲幅可位列申萬一級分類中第3位置,僅次于電氣設備(與新能源汽車產業鏈有高度重合)與有色金屬(受年內大宗商品行情帶動);漲幅排名前五板塊分別為電氣設備(50.1%)、有色金屬(48.2%)、新能源(41.72%)、采掘(31.3%)、公用事業(30.0%)。

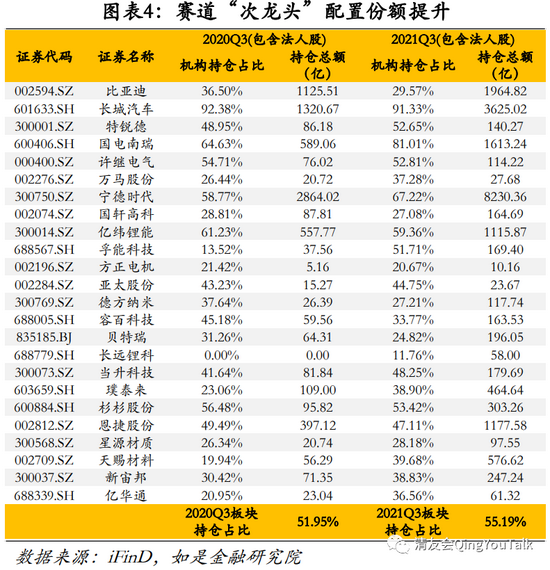

部分賽道投資機會縮窄,“次龍頭”配置份額提升。新能源汽車板塊整體機構持倉集中度提升,細分賽道頭部標的受機構青睞,但從風向看機構增配主力已經從第一龍頭過度至“次龍頭”,從一定程度上說明部分賽道投資機會縮窄。從機構持倉情況看(含法人股)2021Q3與2020Q3相比萬馬股份(+10.84%)、當升科技(+6.61%)、璞泰來(+15.84%)、天賜材料(+19.75%)、新宙邦(+8.41%)等充電樁、正負極材料、電解液“次龍頭”獲機構增配。

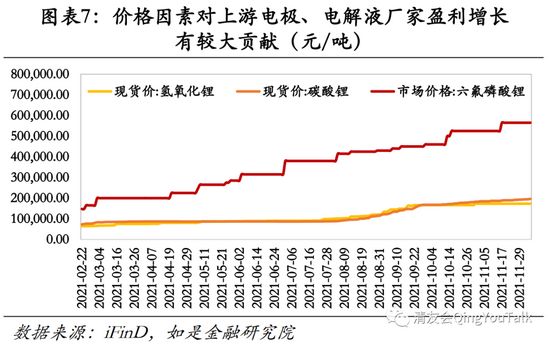

(2)盈利情況:整體盈利修復,上游受價格因素影響利潤增長迅猛

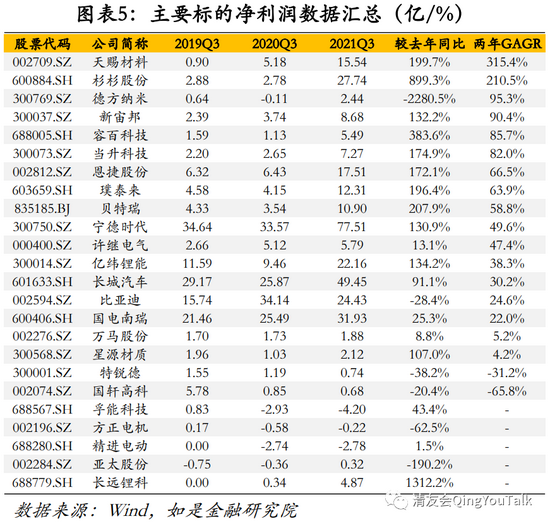

疫情后產業鏈整體盈利修復良好,板塊凈利潤兩年GAGR達42.4%。根據我們構建的新能源汽車產業鏈標的池數據,2020年Q3新能源汽車板塊凈利潤整體同比增速63.8%(去年疫情低基數效應),板塊凈利潤整體兩年GAGR達42.4%,主要標的天賜材料(兩年GAGR+315.4%)、杉杉股份(兩年GAGR+210.5%)、德方納米(兩年GAGR+95.3%)、新宙邦(兩年GAGR+90.4%)、容百科技(兩年GAGR+85.7%)、當升科技(兩年GAGR+82.0%)、恩捷股份(兩年GAGR+66.5%)、璞泰來(兩年GAGR+63.9%)、貝特瑞(兩年GAGR+58.8%)兩年GAGR均達50%以上。

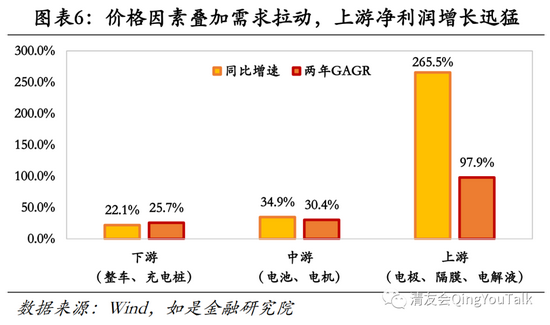

上游板塊受益于下游增長疊加價格因素影響,利潤增長迅猛。分產業鏈環節看,下游(整車、充電樁)、中游(電池、電機)、上游(電極、隔膜、電解液),對應Q3同比增速分別為22.1%、34.9%、265.5%,對應2年GAGR分別為25.7%、30.4%、97.9%,上游電池正極、電解液廠商受價格因素影響利潤增長迅猛,從氫氧化鋰(磷酸鐵鋰、三元里正極制備原材料)、碳酸鋰(磷酸鐵鋰正極制備原材料)、六氟磷酸鋰(電解液原材料)現貨價格也可以基本印證這一觀點。

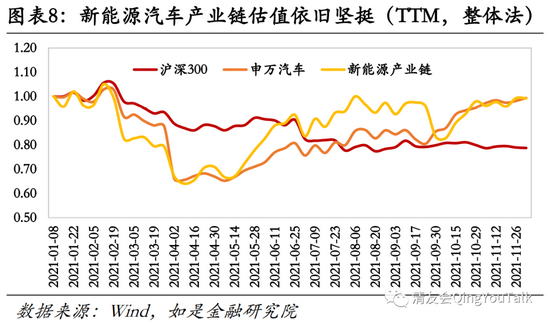

(3)估值情況:雙邏輯主線確認,大銷量、高技術公司估值抬升明顯

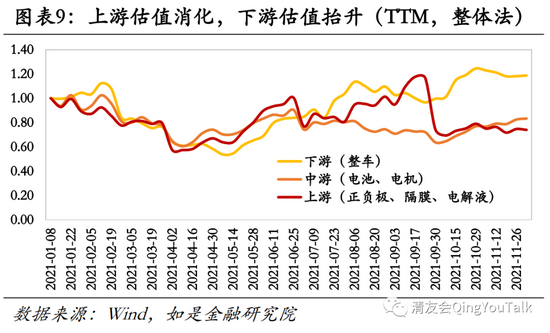

新能源汽車板塊估值依然堅挺,下游整車估值抬升,上游鋰電產業鏈估值略微消化。根據Wind數據滬深300、申萬一級汽車分類、自建新能源產業鏈板塊年內(2021年1月1日-2021年12月1日)滾動市盈率(整體法)漲跌幅分別為-21.27%、-0.59%、-0.82%,對應年末PE(TTM,整體法)分別為12倍、44倍、107倍,基本面回暖情況下,新能源汽車行業估值情況依然堅挺。分產業鏈看,下游(僅統計整車)、中游(電池、電機)、上游(正負極、隔膜、電解液)對應年內(2021年1月1日-2021年12月1日)滾動市盈率變(整體法)化分別為18.72%、-16.65%、-26.01%,對應年末PE(TTM,整體法)分別為115倍、170倍、73倍,下游整車企業估值抬升明顯,中上游利潤帶動估值出現消化趨勢。

下游整車估值雙邏輯主線確認。一是傳統車企“制造”估值邏輯變為了“消費”邏輯,估值中樞和汽車銷量呈現正相關關系,高市份額帶來高利潤增長預期;二是部分汽車新貴和造車新勢力公司估值呈現“科技”邏輯,技術壁壘高與產品體驗佳的汽車企業可以得到更高的估值。

2.汽車行業總量:總量封頂,邊際回暖,新能源汽車開始放量

(1)總量:短期中國汽車消費總量筑頂,行業處于主動去庫存周期

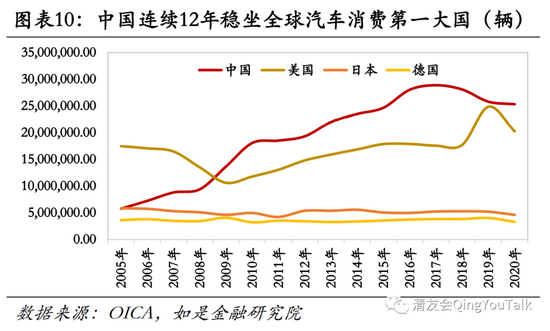

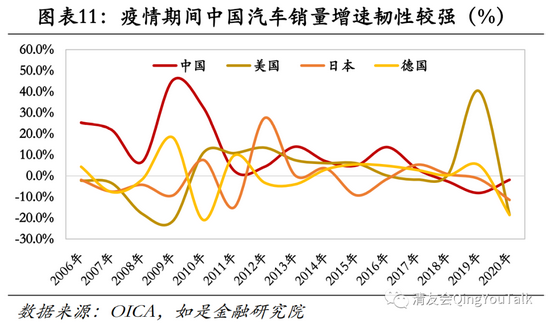

中國是世界第一大汽車消費國,全品類汽車銷量超2500萬輛。中國自2009年全年汽車總銷量超過美國后,已經連續12年成為全球第一大汽車市場。根據國際汽車制造協會(OICA)統計,在疫情之下的2020年中國汽車銷售超2500萬輛,穩居世界第一。2020年汽車前五大銷售國分別為:中國(2531萬輛)、美國(2024萬輛)、日本(459萬輛)、德國(326萬輛)、印度(293萬輛),中國汽車年銷量已超位列第二名的美國與第三名的日本之和。高總量的同時,一方面在主要汽車市場(中美日德),僅有中、美兩國市場還在擴張,另一方面根據國際汽車制造協會(OICA)數據,2011年以來,中國、美國、日本、德國四大汽車市場銷量分別增長36.78%、55.25%、9.22%、-6.85%。特別是疫情發生后,各大汽車市場均受到打擊。2020年中、美、日、德四國全年銷量較前一年銷量分別減少1.9%、18.5%、11.5%、18.6%。中國由于市場整體韌性較強、疫情管控情況較好,汽車銷量受到影響相較于其他國家更小。

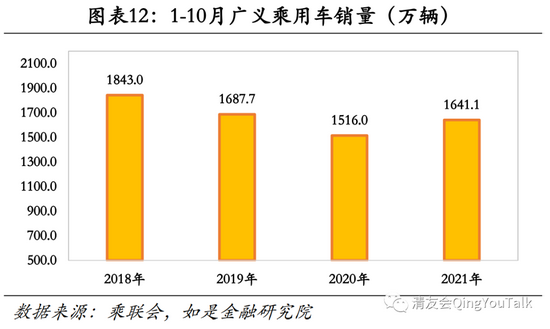

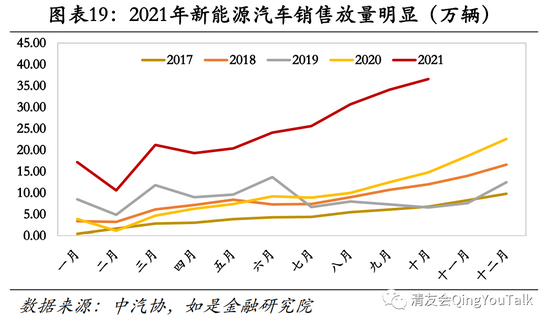

中、短期視角下,2018年乘用車銷量基本封頂;年內汽車銷售出現邊際回暖跡象。從廣義乘用車數據看,2018-2020年全年廣義乘用車銷量總計2273.9萬輛、2101.5萬輛、1959.0萬輛,2018年乘用車銷量封頂后市場萎縮明顯。從高頻數據來看,2021年一至十月廣義乘用車累計銷量1641.1萬輛,已經超過疫情爆發后的2020年(1516.0萬輛)總銷量,略低于疫情前的2019年(1687.7萬輛),汽車銷售出現邊際回暖跡象。

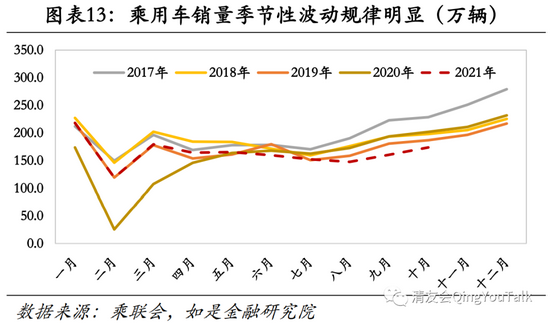

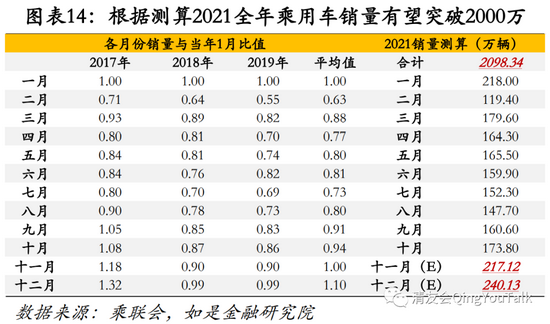

從季節性波動測算,2021全年廣義乘用車銷量或將達到2000萬輛以上。一般情況下,全年汽車銷量有季節性波動,一至四季度銷量通常表現為“高-低-低-高”,三季度秋季車展期間汽車銷售開始放量,年底經銷商銷售沖擊業績疊加消費者購車過年需求,四季度或一季度通常為一年銷售高峰。由于全年汽車銷量具有季節性波動特性,我們選取了疫情爆發前的三年為樣本,將每年1月設置為基準,觀察2017年1-12月、2018年1-12月、2019年1-12月三個完整年度樣本。根據結果可以看出全年各月廣義乘用車銷量相對于每年1月的倍數確實具有較為明顯的周期性波動,我們將三年樣本求平均即可以得出汽車消量的季節性因子,并通過季節性因子測算11月與12月乘用車銷量。根據測算2021全年廣義乘用車銷量有望達到2000萬輛以上。

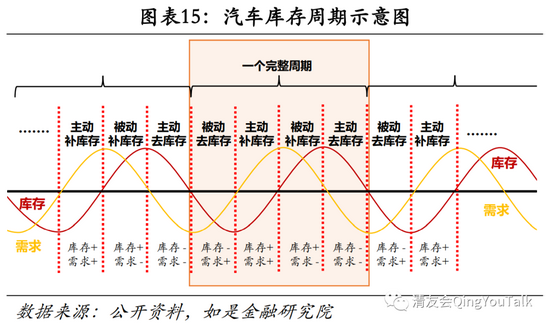

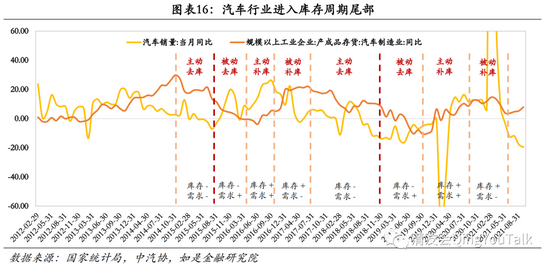

乘用車市場已經進入主動去庫存周期。汽車相比較其他消費品有兩個比較明顯的特點,因此具備產生庫存周期的條件。一是汽車生產過程“重工業”特征明顯。汽車廠商生產線規模龐大,資本投入較多,增減產能周期跨度長;二是銷售模式相對特殊。我國的汽車銷售大多采取4S模式,經銷商與廠商整體庫存偏重,增減庫存均需要比較長的時間周期。在這兩種特征的作用下,汽車市場的供求缺口修補時間較長,會產生明顯的波動,因此導致庫存的周期性變化。依照我們對于汽車庫存周期的劃分方式,2021年末我國汽車行業已經處于主動去庫存周期(即總需求減少,經銷商與廠商主動清理積壓庫存),隨著需求底部確認,汽車行業將重新開啟需求回暖的新周期,行業將經歷被動去庫存(總需求回暖,擠壓的庫存被市場消化)周期,整體需求回升,或將呈現較高景氣度,利好“消費”邏輯下的傳統車企。

開啟新周期的契機是汽車需求的回暖,但是經濟升溫需要時間,靜待全新景氣周期到來。疫情延遲汽車消費和芯片短缺加劇了庫存周期的波動。一方面是疫情積壓的需求基本在2020下半年和2021年初得到釋放,因此三季度開始汽車銷量相較于往年同期回落。另一方面是芯片短缺導致庫存為產量不足托底,導致庫存持續處于低位。內需不振疊加庫存清理,加劇了主動去庫存周期的波動,需求庫存雙雙下行,新周期抬頭難。如今銷量回暖仍需時間,新周期開啟須等待經濟率先回暖。在樂觀預期下,今年四季度可能將確認需求底部。

(2)新能源:從政策驅動正式轉向市場驅動,我國新能源汽車滲透率逼近二成

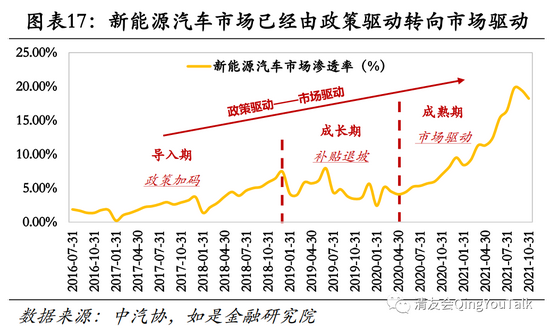

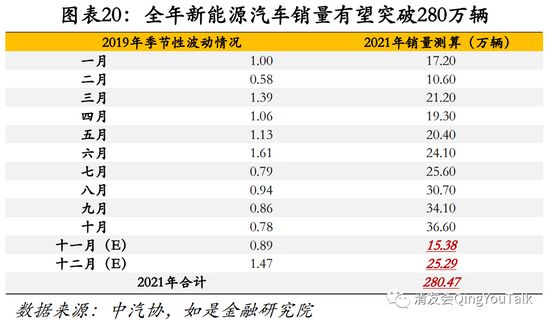

新能源汽車市場基本成熟,逐步進入政策退出期,行業正式由政策驅動轉向市場驅動。回顧中國新能源汽車發展史,我國電動汽車逐步普及經歷過多個不同的發展時期。一是導入期,新能源汽車事業由科技部、財政部、發改委、工業和信息化部于2009年發布“十城千輛節能與新能源汽車示范推廣應用工程”而開啟,即通過財政補貼完成政府(G)端、大型企業(B)端的電動車政策性普及,目的是力爭使全國新能源汽車的運營規模到2012年占到汽車市場份額的10%。二是成長期,即補貼驅動階段,通過財政補貼個人用戶消費端,疊加寬松的限購政策,推動新能源汽車由B端、G端逐漸向個人用戶C端滲透普及。三是成熟期,即補貼退坡后場發展由政策驅動正式轉向市場驅動,2019年初四部門聯合發布《關于進一步完善新能源汽車推廣應用財政補貼政策的通知》,新能源補貼退坡50%,“騙補”不復存在,新能源汽車企業歷經大洗牌。四是市場驅動階段,如今隨著后補貼時代來臨,新能源汽車市場在經歷補貼退坡后完成被動出清洗牌,正式從補貼驅動到市場驅動過渡,至今已經發展成規模較大、市場化程度較高、產業鏈發展較為完善的戰略新興產業,2021年全年新能源汽車總銷量有望突破280萬輛,單月滲透率逼近20%,也將成為政策扶植與市場驅動分化元年。

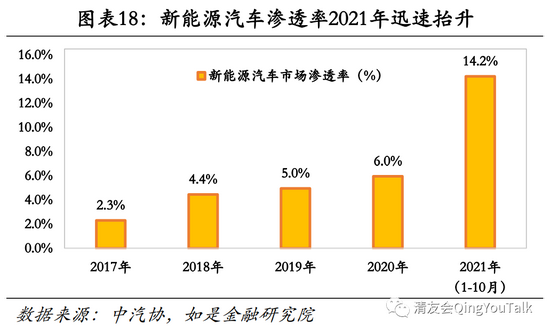

汽車消費總量雖然短期封頂,但新能源汽車市場火爆,單月新能源汽車滲透率逼近20%,全年銷量有望超過280萬。根據中汽協數據,2017年、2018年、2019年、2020年、2021年(1-10月)新能源汽車市場滲透率分別為2.31%、4.45%、4.95%、5.96%、14.23%;2021年8月、9月、10月新能源汽車市場滲透率分別為19.78%、19.47%、18.24%,單月新能源汽車滲透率逼近20%;根據測算,取疫情發生前的2019年數據為季節性波動基準,我們預計2021年全年新能源汽車銷量有望超過280萬輛。

(3)結構:自主品牌崛起,助推新能源汽車市場高景氣度

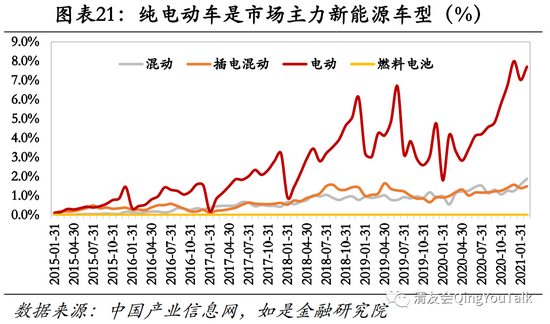

從新能源汽車類別來看,電動車仍是絕對主力;氫能源汽車政策端開始發力。從技術路徑來看,根據中國產業信息網數據,當前(2020年)各類技術路徑市場份額占比為純電動(BEV)>普通混動(HEV)>插電式混動(PHEV)>>燃料電池;其中普通混合動力、插電混合動力、電動、燃料電池動力乘用車2020年全年銷量分別為244261輛、245157輛、955541輛、0輛,對應市場份額分別為1.23%、1.23%、4.81%、0.00%,電動車仍是絕對主力。受制于氫燃料電池汽車使用成本較高、加氫站普及度不足、自主品牌氫車產品力不足等因素,自2015年至今氫燃料電池乘用車銷量幾乎為0,氫燃料電池乘用車市場至今并未正式啟動。但根據《節能與新能源汽車技術路線圖》規劃,預計到2035年氫燃料電池保汽車有量達到100萬輛左右,商用車將率先實現氫動力轉型。根據中國汽車工業協會數據,2015年-2020年我國氫燃料電池汽車實際保有量分別為0輛、10輛、639輛、1911輛、3438輛、6175輛、7352輛。若以2035年燃料電池車保有量達100萬輛來計算,對應2020年-2035年氫能源汽車保有量GAGR將達38.8%。

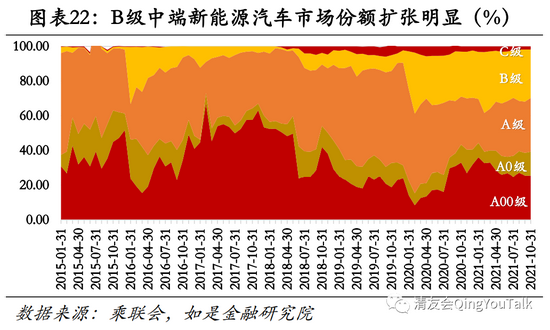

入門級、中端新能源車占據市場主導。從各級別新能源汽車市場份額上看,A級(緊湊型車)>B級(中型車)>A00級(微型車)>A0級(小型車)>C級(中大型車)。從趨勢上看,近兩年A00級(微型車)與B級(中型車)增長勢頭迅猛,與燃油車的高端、低端車銷量“兩極”高情況相悖。燃油車市場需求兩極化主要來自于汽車消費在一、二線城市升級帶動中高端汽車與豪華品牌銷量上漲,汽車消費在農村普及帶動低端、功能型乘用車市場份額猛增。而新能源汽車消費者多集中于充電基礎設施配套較完善且有燃油車購車限制的一、二線城市,因此購車時功能化需求成為主要考量因素,帶動A00級低價新能源汽車銷量上升;同時由于市場主要廠商主導車型均集中于A級(緊湊型車)與 B級(中型車),電動車高端市場仍未大規模受高端消費者青睞認可,中端車占據市場主導。

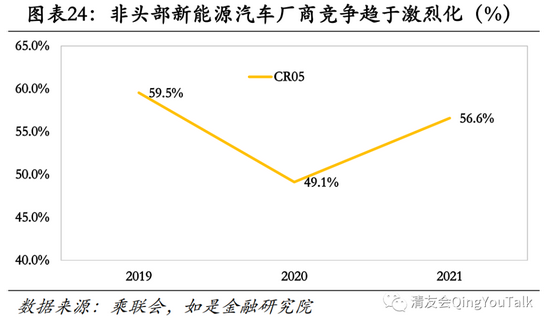

自主品牌強勢崛起,腰部廠商競爭趨于激烈。分車企來看,根據乘聯會數據2021年1-10月新能源汽車(統計口徑包含BEV與PHEV兩類車型)銷量前五車企分別為比亞迪(410801輛)、特斯拉汽車(349397輛)、上汽通用五菱(341757輛)、上汽乘用車(133911輛)、長城汽車(97966輛),自主品牌表現搶眼。從市場集中度來看,2019年、2020年、2021年1-10月新能源車企汽車銷量CR5分別為59.5%、49.1%、56.6%,出現震蕩下降趨勢,腰部廠商競爭趨于激烈。

新能源汽車產業鏈部分板塊有哪些結構性機會值得關注?歡迎關注新能源汽車行業2022年度展望后續報告。

(本文作者介紹:如是金融研究院院長、首席經濟學家。)

責任編輯:于勝男

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。