文/新浪財經意見領袖專欄作家 薛洪言

調味品具有去腥、除膻、解膩、增香、增鮮等作用,在飲食、烹飪、食品加工等領域得到廣泛應用。從市場空間看,我國調味品營業額約占食品工業銷售額的10%左右,屬于典型的“小產品、大市場”。

在A股市場,投資者對“醬茅”海天味業耳熟能詳。海天的霸業成就于單味調味品領域,而在市場關注較少的復合調味品領域,行業大幕剛剛開啟,鹿死誰手,尚未可知。正因如此,復合調味品賽道更值得投資者給予關注。

復合調味品,餐桌升級下的新寵

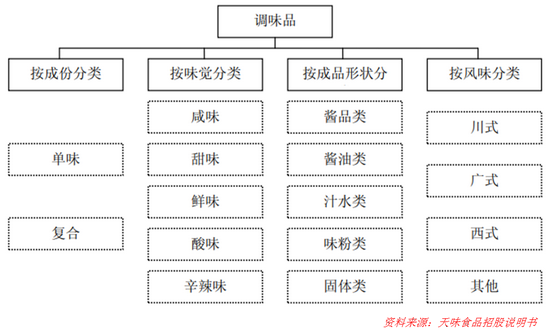

按照產品成分,調味料分為單味調味品(基礎調味品)和復合調味品。其中,單味調味品以味精、醬油、醋、腐乳、香辛料、料酒等為代表,原材料構成單一;相比之下,復合調味品則由兩種及以上主要成分構成,雞精、復合調味醬、醬腌菜、火鍋調料、中式復合調味品、西式復合調味品等均是典型代表。國際上看,單味調味品與復合調味品的銷售額結構約為2:8,以復合調味品為主;國內市場則與之相反,單味調味品仍為主流,復合調味品仍有很大空間。

在復合調味品中,雞精、火鍋底料是兩個大單品,市場滲透率已處于較高水平,且競爭格局相對穩定,雀巢旗下的太太樂、海底撈關聯公司頤海國際分別在雞精、火鍋底料市場確立品牌優勢。相比之下,中式復合調味品市場仍然較為分散,且目前滲透率較低,具有更好的增長前景。

中式復合調味品,主要用于制作一些程序復雜的中式菜肴,如宮保雞丁、魚香肉絲、麻婆豆腐、麻辣香鍋、回鍋肉、水煮魚、酸菜魚及川式香腸等,在C端和B端均迎來快速增長期。

在C端,中式復合調味品深受廚藝欠佳、又想享受美食的年輕人歡迎。作為一種即用型調味料,中式復合調味品用法簡單,與食材直接混合炒制即可制作成品,解決了年輕人不會做、沒時間做的難題。隨著收入水平的提高,家庭餐桌從“吃飽”走向“吃好”,消費者更傾向于在家吃上經典中式菜肴,復合調味品正愈發受到消費者青睞。

在B端,連鎖餐飲的興起及其對菜品標準化的要求,也成為驅動復合調味品增長的重要力量。隨著收入水平的提升,外食人口占比持續提升,帶動終端餐飲呈現連鎖化、標準化、外賣化趨勢,復合調味品可幫助餐廳標準化、去廚師化、效率化,需求量持續攀升。

數據顯示,2016-2020年,中式復合調味品和火鍋底料成為增速最快的兩大細分板塊,年復合增長率將分別達到16.5%和13.8%。另據弗若斯特沙利文測算,2020年我國復合調味品市場規模約為1500億元。從市場格局來看,兩家復合調味品龍頭公司——頤海國際和天味的復合調味品市占率約為2.61%和1.37%,集中度依然很低。

嗅到市場商機,越來越多的企業開始入局。2020年8月,“醬茅”海天味業推出火鍋底料,后又推出多款中式復合調味品;此外,雙匯、龍大肉食甚至三只松鼠等也都開始進軍調味品市場。

隨著新玩家不斷入局,復合調味品賽道正變得愈發擁擠,而社區團購等新渠道的興起,為一些新品牌、小品牌提供了破局的機遇,也為市場增添了變數。同時,受疫情影響,終端消費不振,原材料漲價難以順利傳導至消費端,龍頭企業毛利率下滑,加速行業分化。

慘烈的市場競爭,將全面考驗企業的綜合競爭力,只有通過考驗的企業,才能迎來更好的發展格局。

競爭激烈,誰能脫穎而出?

1、消費習慣——抓住消費者的味蕾。與其他快消品不同,調味品刺激的是消費者的味覺,而味覺偏好很大程度上是習慣使然,習慣的形成需要時間,習慣的改變也需要時間。受此影響,調味品更多地受習慣消費驅動,沖動消費較弱,對老品牌構成天然利好、對新品牌形成進入壁壘。

尤其是大中型餐廳,一旦選用某款調味品制作某個菜肴,為保持口味的穩定性,便輕易不再更換。受此啟發,不少調味品巨頭甚至會開辦或贊助廚師學校,從新手廚師開始布局,久久為功。

某種意義上,調味品行業是時間的朋友,與白酒相似,調味品業也不乏百年品牌,如六必居、王致和、龍門、恒順、致美齋等。復合調味品的歷史雖然相對較短,但時間站在先行者一邊。

2、品牌力——搶占消費者心智資源。調味品賽道玩家眾多、競爭激烈,品牌往往是核心加持力。尤其是復合調味品,主要采用原料混配的方式制成,技術壁壘低、同質化嚴重,品牌更是成為消費者進行產品區分的核心考量。

根據定位理論,顧客消費的本質是購買品類而非品牌,他們之所以購買一個品牌的產品,是因為該品牌代表了某個特定品類。

就復合調味品賽道來看,火鍋底料/蘸料細分賽道,頤海國際借助“海底撈”品牌優勢占據消費者心智,幾乎已成為品類的代名詞,是消費者第一選擇;在中式復合調味品領域,當前市場集中度仍然較低,頤海國際的“筷手小廚”和天味食品旗下的“好人家”勢均力敵。

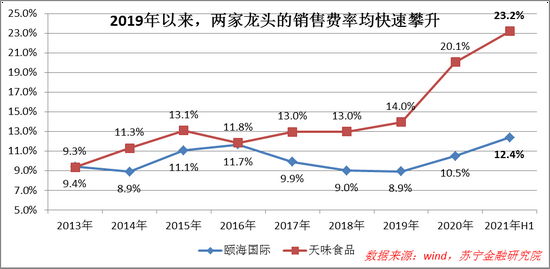

近年來頤海國際和天味食品均加大了營銷投入,綜合明星代言、綜藝冠名、廣告營銷等手段,試圖搶占消費者心智,誰能率先破局,誰就能在競爭中取得優勢。相比之下,海天、雙匯等跨界選手,因品牌屬性與主業綁定太深,在復合調味品的品牌打造上反倒不占優勢。

3、渠道力。基于下游客戶不同,調味品渠道可分為餐飲渠道、家庭渠道和工業渠道(即用于其他食品制造業的原材料)。從走量來看,餐飲渠道和工業渠道是大頭,但這兩類渠道比的是價格,品牌企業優勢有限。對品牌企業而言,家庭渠道才是最主要的營收來源,如天味食品,2020年零售渠道貢獻了90%以上的營收;頤海國際略低,也超過了70%。

為做好家庭零售,調味品企業必須借助龐大的經銷商體系讓產品觸及千家萬戶。尤其是復合調味品,不同地區飲食習慣和市場競爭格局差異大,且產品銷售具有明顯的季節性,對渠道布局和運營提出了更高要求。

當前,頤海國際、天味食品等業內龍頭均已建立起完備的渠道體系。以天味食品為例,形成了以經銷商為主,定制餐調、電商、直營商超為輔的營銷架構,截止2021年6月末,合作經銷商達3386家,經銷商渠道貢獻了86%的營收。

4、產品力。在調味品行業,要把產品鋪貨鋪到零售終端相對容易,難的是實現動銷,產品必須有獨特的賣點來競爭消費者。

在單味調味品行業,技術是真正的核心競爭力。比如海天的草菇老抽,燒完菜之后,醬香濃郁、略帶金黃,而且能持久不變,而用其他同類產品來做,要么是黑,要么先前顏色好,出鍋不久顏色就淡下去。

在復合調味品領域,技術門檻雖低,卻對產品研發能力提出更高要求。即便針對同一個菜品,東西南北各地人群的口味差異也極大,這就要求復合調味品企業把產品線拉長,覆蓋更多的人群,同時需要持續創新,靠數量策略涌現大單品。

為提高產品研發能力,頤海國際內部推行“產品項目制”,小團隊組團、平臺化作戰,提高市場敏銳度和創新靈活度。2021年6月末,頤海國際共有56款火鍋調味料、45款中式復合調味品和24款方便速食產品。天味食品旗下也有100多款產品。

代表性企業:頤海國際,“獨立”的煩惱

頤海國際最早可追溯至海底撈于2005年成立的成都分公司,當時成都分公司主要負責向海底撈提供火鍋底料,2007年開始向第三方銷售火鍋底料。2013年10月,頤海國際在開曼群島注冊成立,后經過一系列重組,頤海國際全面承接海底撈的火鍋底料等復合調味品的生產和銷售業務。2016年7月,頤海國際在港股上市。以“讓美味變輕松”為企業使命,當前公司主要產品包括火鍋調味料、中式復合調味品和方便食品,2020年營收占比分別為59.5%、9.9%和30.6%。

成立至今,頤海國際一直是海底撈火鍋底料和蘸料的獨家供應商,同時享受“海底撈”品牌的永久免費使用權。在海底撈的品牌加持下,不需要太多宣傳推廣(銷售費用率比天味食品低10個百分點左右),頤海國際就很快在中高端火鍋底料市場站穩腳跟,成為很多消費者的首選品牌。

但事情正在發生變化,迫使頤海國際慢慢走向“獨立”。

一方面,頤海國際不斷延伸產品線,從火鍋調料走向中式復合調料,后又推出了自熱小火鍋和自熱米飯等方便速食產品。多產品線共用一個品牌,既會削弱“海底撈”的火鍋屬性,也不利于新產品推廣,比如“海底撈”火鍋調料,消費者想到的是味道正宗,但如果換成“海底撈”宮保雞丁復合調味品,消費者最多只能想到用料正宗。

2021年上半年前,頤海國際開始在中式復合調味和方便食品領域啟用“筷手小廚”品牌,并加大宣傳投入。受此影響,銷售費率快速提升,毛利率和凈利率均有明顯下滑。

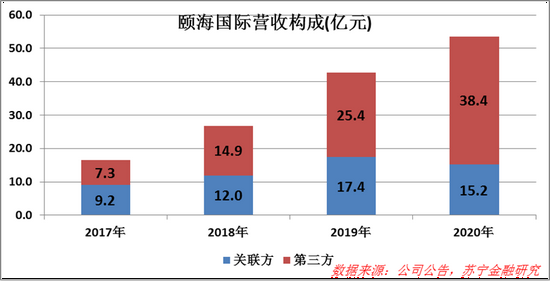

另一方面,疫情之后的海底撈因逆向擴張一度陷入經營困境,不再堅持與頤海國際的獨家供應關系,開始就火鍋調料向市場招標采購。受此影響,頤海國際不得不下調供應價格,關聯方業務毛利率出現下滑。同時,近期海底撈公告2021年底前關閉300家門店,也對頤海國際產生間接沖擊。

就頤海國際而言,走向獨立的過程是艱辛的,要自創品牌,要拓展更多的下游市場,期間必然伴隨業績的波動,這也是過去一段時間公司股價大幅下跌的主要原因。但要想在復合調味品領域有大作為,這一步又必不可少。

頤海國際脫胎于海底撈,很大程度上承繼了海底撈“連住利益、鎖住管理”的獨特企業文化,這種文化內核滲透在產品研發、內部管理、市場開拓、經銷商合作的方方面面,構成了頤海國際的強大軟實力。

調味品是個習慣消費驅動的行業,調味品企業必須要精耕細作、用時間來成就偉大。作為投資者,只有耐心陪企業成長,才能真正感受調味品行業投資的魅力。

(本文作者介紹:蘇寧金融研究院副院長,碩士生導師。)

責任編輯:陳嘉輝

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。