意見領袖丨管濤

今年以來,由于全球經濟復蘇、刺激政策生效和供應鏈修復緩慢,通脹迅速升溫并屢超預期。對此,主要央行行長們幾乎一有機會就會提示,通脹是“暫時性”的。但這似乎無法令人信服,包括前美國財長薩默斯、前美聯儲主席格林斯潘和前紐聯儲行長達德利在內的大佬們多次警示,美聯儲在玩火。目前,新冠疫情進入下半場,主要經濟體復蘇勢頭均有所放緩。理論上,需求回落會產生通縮壓力,但現實卻是通脹持續高企。當前經濟形勢被拿來與1970年代的滯漲時期對比,兩者具有相似的供給沖擊和貨幣超發特征,暗示通脹壓力不會馬上消失。不同的是,這是一次百年一遇的由公共衛生危機引發的經濟周期,疫情防控形勢及其后遺癥進一步提高了判斷通脹形勢的難度。

數據拆解顯示當前通脹具有全面上升的風險

美歐通脹接近失控,中日較為低迷。9月份,美國CPI增速較去年低點上升5.3個百分點,遠超過其他主要經濟體,隨后是歐元區3.7個百分點和英國2.8個百分點;日本CPI依舊疲軟,僅較去年低點上升1.4個百分點;中國CPI受“豬周期”拖累,僅較去年低點上升1.2個百分點(見圖1)。即便以剔除食品和能源后的核心CPI來看,9月份,美國核心CPI同比增長4%,大幅超過2%的目標值;歐元區增長1.9%,終于接近歐央行的目標,創下了2008年金融危機后的新高;中國和日本依然低迷,分別增長1.2%和0.1%(見圖2)。值得注意的是,美聯儲主要參考的PCE和核心PCE,分別同比增長4.4%和3.6%,創下1991年以來的新高。

圖1:主要經濟體CPI指標(單位:%)

資料來源:萬得;中銀證券

資料來源:萬得;中銀證券圖2:主要經濟體核心CPI指標(單位:%)

資料來源:萬得;中銀證券

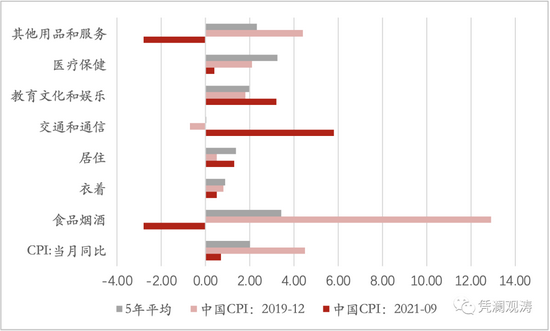

資料來源:萬得;中銀證券從CPI結構看,中美歐的通脹都受異常項拉動,尤其是能源及交通運輸。9月份,中國CPI的7個大類中有3項高于整體增速,分別是居住、交通通信、教育文化和娛樂,而2019年底則僅有食品項拉動通脹(見圖3)。由此看,中國的通脹分布反而比2019年底豬瘟時期更為均衡。歐盟則截然相反,同期11個類別中僅3項高于整體通脹,分別是工業制品(金屬價格影響較大)、能源和與運輸有關的服務(見圖4),而2019年底有6個分項高于均值。由此看,歐盟的通脹可能更多受到能源危機的驅動,與上文歐元區CPI和核心CPI差距較大相符。9月份,美國12個CPI分項中僅3個高于整體CPI增速,分別是能源、交通運輸、個人計算機及其周邊設備,與2019年底持平,也似乎沒有結構性風險(見圖5)。

然而,與趨勢項對比后發現,美歐全面通脹的風險依然存在。如果以9月份的通脹增速與過去5年均值相比較的話,除了醫療保健外,歐美的CPI分項通脹增速均高于趨勢值,尤其是美國,多個分項已經是過去5年均速的3倍以上。而中國卻恰恰相反,多項持平或低于過去5年均速,與核心CPI低迷相符。此外,“暫時性”通脹的最大依賴是底層通脹邏輯沒有改變,異常分項會向長期趨勢分項靠攏,最終回歸常態。不過,均值回歸的邏輯在新冠時期已多次失靈,誰能料到二季度德爾塔疫情在東南亞肆虐導致出口訂單再次回流中國呢?

圖3:中國CPI分項指標(單位:%)

資料來源:萬得;中銀證券

資料來源:萬得;中銀證券圖4:歐盟CPI分項指標(單位:%)

資料來源:萬得;中銀證券

資料來源:萬得;中銀證券圖5:美國CPI分項指標(單位:%)

資料來源:萬得;中銀證券

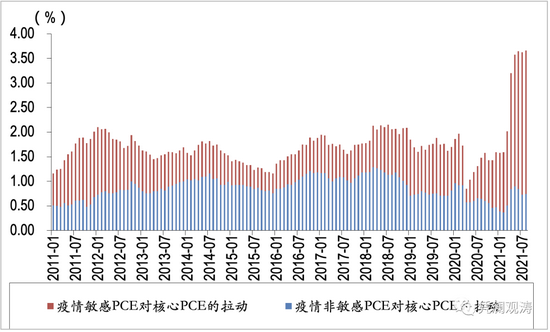

資料來源:萬得;中銀證券美聯儲反復論證通脹是“暫時性”的,但未來走勢高度依賴供應鏈修復。美聯儲舊金山分行為此推出了“新冠敏感型”PCE和“新冠非敏感型”PCE。從該指標看,去年疫情期間價格大幅下跌的分項在今年迎來爆發式上升,8月份同比增速達到4.7%,拉動核心PCE增長2.9個百分點,而疫情不敏感的PCE分項則趨于穩定,5月份以后已經有所下滑(見圖6)。

圖6:美國核心PCE拆解指標(單位:%)

資料來源:美聯儲舊金山分行;中銀證券

資料來源:美聯儲舊金山分行;中銀證券注:其歸類原理是將核心PCE內的124個小分項進行歸類重構,如果價格和消費量在2020年2月至4月出現明顯異常變動,就歸為疫情敏感PCE,否則為疫情非敏感PCE。

貨幣角度看通脹短期內難以回歸疫情前的常態

自疫情爆發以來,全球央行實施了史無前例的貨幣刺激政策,一次性貨幣擴張的沖擊余溫仍在。從主要央行資產負債表規模與年化名義GDP之比看,美聯儲、歐央行和日本銀行資產負債表在2020年擴張的效率遠勝2008年金融危機時期,分別上升15.0、22.4和28.1個百分點(見圖7)。今年以來,隨著經濟復蘇,日本銀行和歐央行的擴張速度有所收斂,美聯儲擴表則在三季度GDP增速大幅放緩的推動下再創新高。

圖7:主要央行總資產與年化名義GDP比值(單位:%)

資料來源:萬得;中銀證券

資料來源:萬得;中銀證券從M2與年化名義GDP之比看,廣義貨幣的擴張仍明顯偏離疫情前的趨勢。除中國以外,美歐日的比值上升幅度均達到兩位數:今年三季度,美國仍較2019年底高出20個百分點;二季度,歐元區和日本仍較2019年底高出17和29個百分點(見圖8)。即便M2同比增速有所回落,但M2同比增速仍顯著高于疫情前水平。截至9月份,剔除基數效應后,中國M2兩年復合均速為9.3%,高于2019年同期1.1個百分點;美國為18.0%,高出12.9個百分點;日本M2為6.6%,高出4.3個百分點;歐元區為8.6%,高出2.2個百分點(見圖9)。

圖8:主要經濟體M2與名義GDP比值(單位:%)

資料來源:萬得;中銀證券

資料來源:萬得;中銀證券圖9:主要經濟體M2同比增速(單位:%)

資料來源:萬得;中銀證券

資料來源:萬得;中銀證券淤積的流動性只有三種去處,要么流向金融市場導致資產價格膨脹,要么流向實體經濟導致通脹飆升,要么像日本一樣貨幣流通速度下降沉淀在銀行系統和居民儲蓄里(資產負債表衰退)。面對三種去處,央行的應對策略將會天差地別。相較美聯儲來說,日本銀行和歐央行顯然在對抗第三種去處的通縮壓力,加息的門檻也會更高。日本化對美國來說確實是一個長期風險,但前兩者的分析對于明年美聯儲的貨幣政策和美國通脹走勢更具意義。

目前來看,美國資產價格已經不便宜。10月份的標普500席勒市盈率僅次于互聯網泡沫時期(見圖10)。根據資產再平衡理論,假設實體通脹、房地產價格和債券都被納入投資組合中,美股的通脹壓力也需要加配其他三類資產。實體通脹已經不言而喻,原材料和商品價格均是數十年罕見的高位。雖然房地產銷售已有所走弱,但美國CS房價指數同比增速仍大幅上行接近次貸危機的高點(見圖11)。值得注意的是,美國30年固定房貸利率僅有3%,比次貸危機時期還低了2.5個百分點,這進一步提升了信貸泡沫的風險(見圖12)。

圖10:標普500席勒市盈率

資料來源:萬得;中銀證券

資料來源:萬得;中銀證券圖11:美國房價與房銷同比增速(單位:%)

資料來源:萬得;中銀證券

資料來源:萬得;中銀證券圖12:美國30年固定放貸利率(單位:%)

資料來源:萬得;中銀證券

資料來源:萬得;中銀證券通脹預期穩定是央行必須堅守的底線。消費者的通脹預期會隨著通脹數據不斷強化。因而,如果通脹增速持續上升,消費者通脹預期將會有脫錨的風險。10月份,美國密歇根大學問卷調查的居民通脹預期達到4.8%,接近金融危機時期的高點;5年期美債通脹預期達到2.9%,突破金融危機時期的高點(見圖13)。通脹預期在薪資增速的加持下將變得更為牢固,有可能形成“工資—通脹”的螺旋式上升。截至10月份,美國非農時薪增速連續六個月上升至5.8%,顯著高于上一輪均值;9月份,亞特蘭大聯儲的薪資增長指數達到4.2%,創下2007年11月以來新高(見圖14)。

圖13:美國居民和5年期國債通脹預期(單位:%)

資料來源:美聯儲;萬得;中銀證券

資料來源:美聯儲;萬得;中銀證券圖14:美國薪資與核心CPI同比增速(單位:%)

資料來源:美聯儲;萬得;中銀證券

資料來源:美聯儲;萬得;中銀證券供需角度看通脹回落急需供應修復

新冠疫情暴發初期,需求和供給同時大幅收縮,整體上是通縮力量更勝一籌,導致核心CPI明顯下行。隨著疫苗普及和疫情防控常態化后,前期需求端因經濟衰退的通縮力量快速切換至經濟重啟的通脹力量,但供給收縮的通脹壓力卻未顯著改善,尤其是各行各業產能和就業恢復效率不盡相同,疊加供應鏈的牽連作用,通脹迅速“爆表”。此外,發達國家史無前例的刺激政策進一步提高需求,但缺乏有效的復工復產組織力,供需失衡進一步加劇。以2019年底為基準,截至今年9月份,美國消費高于生產約21個百分點,日本高出23個百分點,歐盟高出4個百分點,僅中國生產高于消費7個百分點。

供應鏈斷裂的另一個體現是運費居高不下。中國出口“一箱難求”,美國最繁忙的洛杉磯港和長灘港卻嚴重堵塞,集裝箱堆積如山。截至10月22日,中國出口集裝箱指數(CCFI)較上年初上漲270%,波羅的海干散貨指數(BDI)和好望角型運費指數(BCI)也分別上漲352%和277%(見圖15)。關鍵零部件缺失和運力不足導致美國制造商庫銷比處于歷史低位,出現了罕見的“漲價去庫存”現象。隨著需求預期回落,企業可能更不愿意增加供給,只想靜待供需平衡。而疫情反復和各地供應商生產斷斷續續,也可能讓企業失去耐心,進一步抑制通脹壓力的改善。

圖15:國際運輸指數

資料來源:萬得;中銀證券

資料來源:萬得;中銀證券高通脹問題壓倒就業改善,嚴重打擊消費者信心。如果將失業率與通脹率相加構成一個美國“痛苦”指數,我們發現該指數與美國消費者信心高度同步。由于今年失業率下降速度較去年有所放緩,而通脹率飆升,“痛苦”指數在今年顯著反彈,導致美國消費者信心在4月份后快速走低,8月份甚至創下2012年以來的新低70.3,到10月份也僅反彈至71.7,低于疫情暴發前的水平(見圖表16)。

圖16:美國“CPI+失業率”指數和消費者信心(單位:%)

資料來源:萬得;中銀證券

資料來源:萬得;中銀證券主要結論

美歐的通脹壓力已經無法簡單用“暫時性”因素來敷衍,底層的通脹趨勢在疫情作用下變得更加難以判斷。主要經濟體的貨幣超發已成事實,要么實體通脹,要么資產價格膨脹,要么資產負債表衰退。隨著通脹預期自我強化的不斷演進,預期脫錨風險可能會進一步上升。即便央行樂意看到薪資增速較上一輪經濟周期有所改善,但也要警惕“工資—通脹”的螺旋式上升組合出現。

此外,只要疫情防控的關鍵一環缺失,供應鏈修復就會變得緩慢且不確定。明年通脹可能仍不會低于疫情前水平。至于惡性通脹仍是小概率事件,畢竟主要央行都有1970年代的應對經驗。反而是近期美國國債的交易方向轉至“美聯儲被迫加息刺破泡沫,引發經濟快速下行”的邏輯。

本文原發于第一財經

(本文作者介紹:中銀證券全球首席經濟學家)

責任編輯:陳嘉輝

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。