意見領袖丨中銀研究

2021年第三季度,以歐洲天然氣為代表的全球天然氣價格急劇拉升,并帶動電力、原油等一攬子能源價格上漲。隨著冬季取暖需求的上升,能源短缺的影響或持續發酵,歐洲天然氣危機的風險逐步外溢。本文旨在通過分析本輪歐洲能源價格上漲的成因及影響,研判未來全球能源市場的發展走勢,提出我國應對相關風險的政策建議。

一、全球能源價格普遍上漲,歐洲天然氣價格屢創新高

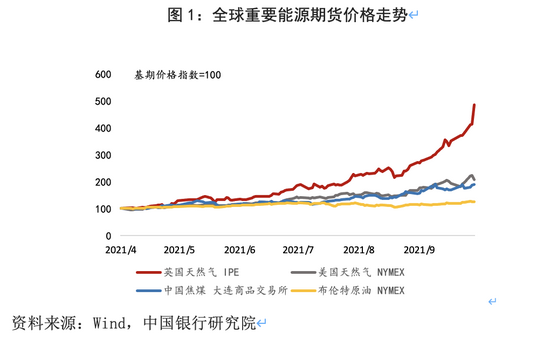

2021年,在全球經濟復蘇的趨勢下,全球能源價格從2020年的低谷逐步復蘇,并在第三季度大幅上漲。歐美亞天然氣、焦煤、動力煤以及電力價格,紛紛刷新歷史新高,能源問題持續發酵。其中,歐洲天然氣價格在多方面因素驅動下,漲幅居前。以2021年4月1日作為基期,將基期價格指數設為100,截至2021年9月末,英國IPE天然氣期貨上漲至485.5,大幅領先美國NYMEX天然氣期貨的207.9、中國大商所焦煤期貨的189.3,以及布倫特原油期貨的124.9(圖1)。在全球經濟一體化背景下,歐洲天然氣漲價危機或向全球加速蔓延。

二、歐洲能源價格暴漲是多方因素疊加的結果

本輪以歐洲天然氣為代表的全球能源價格大幅上漲,受到多重因素疊加的影響。

(一)本輪能源價格上漲與歐洲能源供需結構變化密切相關

第一,歐洲主要天然氣供應渠道供應下降。一方面,歐洲重要氣田荷蘭格羅寧根氣田由于地震頻發,最快將在2022年停產,該氣田年產量在120億立方米左右,預計將影響歐洲天然氣總供給的5%左右。另一方面,俄羅斯出于政治原因減少向西供應天然氣。雖然2021年1-7月俄羅斯對歐洲的天然氣出口整體呈增長態勢,但由于與烏克蘭的雙邊關系原因,俄羅斯在歐洲天然氣需求大幅反彈推升價格時,反而減少輸送到歐洲的天然氣量。

第二,風電等新能源供應缺乏穩定性。以英國風電為例,近年來,英國在能源供應中大力提高了風力發電的比重,從2011年不足5%快速提升到了15%,同時快速壓縮了煤炭發電所占的比例,從2011年的30%下降到2017年的7%。風電在能源供應結構中快速增加,致使歐洲能源供應嚴重依賴于風力供應穩定性。本輪天然氣價格大幅上漲所帶來的能源危機恐慌在英國發酵,很大程度上源于英吉利海峽風力不足,需臨時使用天然氣發電作為補充。

第三,碳中和背景下歐洲油氣公司削減了對上游業務的投資。殼牌、英國石油、道達爾等歐洲油氣公司,都制定了降低上游業務的碳強度目標,承諾到 2050 年或更早成為凈零排放企業,歐洲油氣公司整體投資和產出都在減少,歐洲整體自給率大幅下降,對外進口依賴更大。

第四,極端天氣頻發進一步加劇供需失衡。2021年2月,美國出現極寒天氣,德克薩斯州和俄亥俄州大范圍停電,天然氣基礎設施遭到破壞,天然氣產量快速下滑。進入夏季,美國中西部地區經歷持續高溫干旱,氣溫大幅高于10年均值,居民制冷需求增加,推動天然氣發電需求,天然氣價格呈現“淡季不淡”的情形,庫存維持低位。2021年8月,颶風“艾達”使美國墨西哥灣沿岸地區天然氣產量再次下滑,且產量恢復持續不及預期。

(二)本輪能源價格上漲受宏觀經濟政策影響較大

第一,歐洲正處于碳中和能源轉型政策加速推進階段,天然氣需求凸顯。2021年7月,歐盟發布“Fit For 55”一攬子低碳發展政策,旨在進一步推進其碳中和目標實現。目前,歐洲電力生產的主要能源供給來自可再生能源(23.79%)、核能(21.63%)、天然氣(19.61%)、煤炭(14.85%)。其中,天然氣與煤炭同屬化石燃料,根據國際能源署(IEA)公布的“2050凈零排放”路線圖,預計到2050年,化石燃料仍將以20%的份額在全球能源供給起到不可替代的作用。天然氣發電相對燃煤發電在碳排放方面的優勢明顯,其發電過程中產生的二氧化碳排放量較煤炭可減少約40%。在碳中和目標下,煤炭與天然氣的需求將“此消彼長”,天然氣需求凸顯,推動價格上漲。此外,隨著各國在碳中和目標下能源轉型的加速推進,歐洲能源結構處于快速轉型期,供需兩端難以維持穩定均衡水平,短期供需失衡概率上升,造成天然氣價格的劇烈波動。

第二,歐洲寬松政策下流動性泛濫助推能源價格上漲。在大宗商品金融化程度逐漸加深的背景下,能源類大宗商品價格受到寬松流動性的影響也日趨顯著。歷史經驗表明,危機后中央銀行寬松的貨幣政策和財政刺激政策,往往助推大宗商品價格快速上漲。以2008年美國次貸危機為例,危機后美聯儲通過量化寬松政策向市場投入大量流動性刺激經濟,美聯儲資產負債表規模迅速由4900億美元大幅擴張至4.2萬億美元水平。以原油為代表的能源類大宗商品價格呈現同步上漲走勢,布倫特原油價格由2008年末的33.4美元/桶上漲至2012年高點122.9美元/桶。

新冠疫情暴發后,歐美央行再次通過一系列貨幣與財政政策向市場大量注入流動性提振經濟,寬松和刺激力度甚至超過次貸危機。與歷次危機類似,能源類大宗商品在空前泛濫的流動性下出現了大幅度上漲。截至2021年9月末,主要能源大宗商品中,布倫特原油(NYMEX)價格由23美元/桶上漲至78美元/桶,漲幅達239%;動力煤(鄭商所)價格由476.4元/噸上漲至1408元/噸,漲幅達195%;天然氣(IPE)價格由16.5便士/色姆上漲至241.3便士/色姆,漲幅達1363.3%。

三、天然氣危機持續發酵對全球經濟金融市場的影響

歐洲天然氣危機正在向全球蔓延,“拉尼娜”可能造成的冷冬預期,將推升天然氣和取暖油需求,加劇全球范圍內對今年冬季的能源短缺擔憂,進一步助推能源價格上漲。歐洲天然氣危機的持續發酵將對全球經濟產生顯著的影響。

(一)能源價格高企加劇全球通脹風險

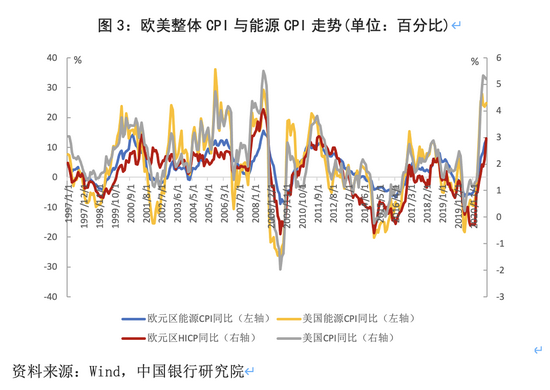

天然氣危機帶來的能源價格上漲,將推升通脹水平。疫情期間,全球各國大規模的貨幣財政刺激政策導致流動性泛濫,歐美國家通脹水平整體處在偏高的位置,能源等大宗商品因其金融屬性出現上漲。上游能源價格通過下游傳導,在運輸服務等領域對生活價格產生顯著的影響,成本增加、生產下降,商品供應減少,加劇商品整體價格水平的抬升。從圖3中可以看出,歐洲、美國能源CPI與整體CPI波動基本同步,能源價格的飆升直接拉升了通脹水平。

在需求抬升、供給不足的情況下,預計未來天然氣的價格仍將維持高位,帶動能源價格整體上漲,全球通脹壓力加大。具體而言,從需求端看,一是進入冬季,天然氣用量將快速增加,并且在低碳目標實現的過程中,各國放棄使用煤炭和增加使用以天然氣為主的清潔能源,各國比以往更加依賴天然氣為家庭和電力行業供暖。并且今年歐洲干旱天氣使風電和水電的發電量不足,歐洲地區被迫增加對天然氣等其他能源的需求。二是在疫苗接種率逐步提升的背景下,歐美國家經濟和居民活動逐漸修復,制造業和服務業PMI都穩定在榮枯線以上,仍處于對能源需求不斷回升的狀態。三是亞洲出現恐慌式搶購天然氣。從供給端來看,在各國加強低碳目標下,天然氣等傳統能源的投資將受限制。俄羅斯在“北溪2號”通氣前也不會明顯增加天然氣的供給,導致未來天然氣供給很難出現明顯改善。

(二)天然氣危機持續發酵將影響居民消費和企業經營

天然氣在供暖、發電和工業生產方面發揮著重要作用。以英國天然氣需求結構為例,2020年英國38%的天然氣用于生活供暖,29%用于發電,11%用于工業和商業用途。天然氣價格的上漲顯著影響了居民生活消費和企業經營。對于居民而言,能源價格上漲,特別是油氣價格的上漲使得居民能源消費支出大幅增加,沖擊居民整體消費能力,降低消費信心,對居民生活,尤其是低收入家庭生活的影響較大。

對于企業而言,一方面,天然氣危機的沖擊下,小型能源企業受到了較大的影響。這些公司很少通過套期保值操作進行長期成本管理,在以較高的現貨價格買入后,由于受到法定最高價格約束,無法立即通過價格上漲轉嫁給客戶,因而遭受巨大的損失。以英國為例,英國政府從2019年開始實施能源價格上限,在每年2月和8月根據能源批發市場價格,輸送價格、利潤邊際等公布能源零售價格上限,在每年3月和10月執行,而2021年天然氣價格大漲,導致英國能源公司利潤萎縮,多家沒有簽訂長期批發價合約的供應商因價格暴漲而遭受巨大損失。2021年以來,已有9家供應商破產,英國能源供應商從2018年的約70家下降至當前約40家。另一方面,天然氣價格的持續上升可能通過部分產業鏈向中下游商品傳導,會導致中下游制造業經營成本上升,影響企業銷售和盈利水平,部分小型生產企業可能難以承受沖擊而面臨破產風險。

(三)滯脹風險加劇,新興經濟體金融風險加劇

新興經濟體面臨與發達國家政策周期錯位的風險。新興經濟體的財政政策力度弱于發達國家,整體醫療衛生體系相對較弱,疫苗接種水平也明顯落后于發達國家,疫情對經濟的影響更為持久。當前新興經濟體經濟恢復尚不充分,同時,受制于高通脹壓力,以及歐美國家收緊貨幣政策后面臨的資本外流引發的潛在金融市場風險,部分新興經濟體央行已經開始加息。不過,加息對降低通脹的效果并不顯著,相反部分國家加息后通脹水平繼續走高。2021年8月,巴西和俄羅斯通脹水平分別達到10.42%和6.68%。

目前,歐美國家寬松貨幣政策退出路徑相對溫和,但是在天然氣危機助推通脹飆升的情況下,新興經濟體需要警惕因通脹因素導致加快政策收緊而帶來的經濟金融沖擊。

(四)能源危機恐將呈現周期性,影響經濟復蘇進程

本次天然氣危機出現的一個重要原因是新舊能源體系更換,導致能源供給體系難以應對突發氣候變化。歐洲和美國等發達國家在能源轉型方面已經進行了較長時間的嘗試和探索,但通過此次能源價格暴漲的情況來看,即使是全球能源轉型的“領跑者”歐洲地區也尚不能較好地應對極端天氣變化。而能源與經濟發展息息相關,涉及各個行業和部門,新舊能源體系交替產生的陣痛難以在短期內解決。當前,極端天氣越發頻繁,未來能源危機將隨著極端天氣的出現而周期性顯現的可能性越來越大。

四、我國應對能源危機的政策建議

近期,我國因煤炭供應短缺、電力需求暴漲帶來的限電潮也是全球能源危機的一個縮影。我國應在推行低碳目標的同時,保證國內能源使用的安全和穩定。

一是循序漸進推進低碳轉型,保障整體能源安全。全球多個國家提出碳中和目標和綠色經濟復蘇的倡議,重點支持清潔低碳產業的發展。現階段,能源緊缺問題主要源自于能源轉型的陣痛。能源體系的安全運行關系到經濟發展。我國應實行傳統能源緩慢退出和發展新能源并進的戰略,保證傳統能源使用保持在適當規模。在能源體系轉型期間,合理調整和優化能源結構,一手抓傳統產業轉型升級,一手抓戰略性新興產業發展,實現能源供給和消費多元化。隨著新型電力供應系統建設的完善逐步替代傳統能源的使用,不能操之過急。

二是建設更加智能化和有韌性的電力供應系統。能源體系的改革是一項系統性的長期工程,需要多方面的協同并進,以提高整體輸配電體系的韌性。在發電端和儲能端,提高發電效能和儲能能力。建設大規模的光伏發電、水上風電、核電等新能源生產設施以及建設大規模的儲能設施。在輸電端,由于風電、光伏等新能源發電受物理和氣候環境影響較大,加大區域調配范圍能夠更高效地利用自然資源,加強能源供應的穩定性。通過利用智能化、數字化的技術提高輸配電系統的性能,增強長距離電力運送、超大規模電網安全、電網電能質量以及供電可靠性保障,從輸電端保障能源的有效供給。

三是立足民生,保障能源供給。能源的緊張供應局面和價格暴漲的態勢,勢必對居民生活和企業經營造成顯著的影響。面對當前供電緊張的情況,我國應保障能源供應,保障居民安全溫暖過冬。督促煤炭企業增加電煤供應,確保電力穩發滿發,合理統籌調配資源。科學組織,實現各能源分系統的耦合互補,確保煤電、氣電等多渠道提升電力供應能力。

四是合理疏導發用電成本。燃煤發電的市場化價格機制是“基準價+上下浮動”,應從實際出發,持續監測煤炭生產、供應、運輸和銷售環節價格的執行情況,對于價格浮動范圍根據市場情況靈活調整,疏通完善電價全產業鏈傳導機制,合理疏導發電、供電企業的生產運行成本,協助企業渡過生產經營的寒冬。

五是警惕歐美能源價格飆升的外溢效應對我國經濟的影響。我國對天然氣、原油等傳統能源存在一定的外部依賴性。2021年我國天然氣的對外依存度在41%-44%區間內。本輪由歐美國家天然氣緊缺帶來的能源價格上漲會通過推升制造業成本對國內的生產鏈造成一定的影響。目前,國內動力煤等大宗商品價格位居高位,在經濟增長動能放緩的情況下,需關注大宗商品引導的通脹壓力。

(本文作者介紹:中國銀行總行一級部門。研究領域涵蓋全球經濟、國際金融、宏觀經濟與政策、金融市場、銀行業發展等。)

責任編輯:陳嘉輝

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。