文/新浪財(cái)經(jīng)意見領(lǐng)袖專欄作家 李奇霖 孫永樂 殷越

由于財(cái)稅的改革是牽一發(fā)而動(dòng)全身的大事,不僅影響財(cái)政收入,還會(huì)影響到公民的財(cái)產(chǎn)權(quán),財(cái)稅改革無小事,財(cái)稅改革牽動(dòng)著從中央到地方、從企業(yè)到居民的所有成員,影響著中國(guó)每位經(jīng)濟(jì)參與者的激勵(lì)和利益,因此財(cái)稅的改革不能簡(jiǎn)單地通過行政手段說變就變,改革稅制在程序上需要全國(guó)人大及其常委會(huì)授權(quán)。

那么,這次既然全國(guó)人大常委會(huì)對(duì)國(guó)務(wù)院在部分地區(qū)試點(diǎn)房地產(chǎn)稅改革授了權(quán),根據(jù)“重大改革于法有據(jù)”的原則,這意味著房產(chǎn)稅后續(xù)推出擁有了法律的正當(dāng)性,房產(chǎn)稅已經(jīng)不再拘泥于簡(jiǎn)單的政策研究探討階段,而是真的要來了。

房產(chǎn)稅的推出,對(duì)其解讀的重點(diǎn)不能僅僅是放在研究房?jī)r(jià)降不降、稅率有多高上,雖然這點(diǎn)也很重要,后續(xù)也會(huì)詳細(xì)講到,更不能存有僥幸心理,覺得上海重慶2011年就有房產(chǎn)稅了但房地產(chǎn)市場(chǎng)也沒有發(fā)生什么明顯的改變,該怎么樣還是怎么樣。實(shí)際上,無論是從政策初衷、歷史背景角度還是從時(shí)代環(huán)境角度,這次房產(chǎn)稅的推出會(huì)是完全不一樣的,這會(huì)是一場(chǎng)意義重大而又深遠(yuǎn)的變革。

01

房地產(chǎn),中國(guó)經(jīng)濟(jì)的“錨”

過去幾十年,說房地產(chǎn)是中國(guó)經(jīng)濟(jì)的支柱性行業(yè)毫不為過。以前甚至給研究員開玩笑,說研究好中國(guó)經(jīng)濟(jì)必須先研究好房地產(chǎn),做一個(gè)合格的宏觀分析師前先得做一名出色的地產(chǎn)行業(yè)分析師。

為什么這么說呢?

房地產(chǎn)對(duì)中國(guó)經(jīng)濟(jì)的帶動(dòng)并不局限于房地產(chǎn)行業(yè)本身,當(dāng)然,即使考慮這部分?jǐn)?shù)量也足夠巨大了。

2020年中國(guó)房地產(chǎn)銷售額高達(dá)17.4萬億,新開工面積22.4億平方米,施工面積92.7億平方米,房地產(chǎn)開發(fā)投資完成額14.1萬億。

各項(xiàng)龐大的房地產(chǎn)數(shù)據(jù)背后,還牽動(dòng)著一系列關(guān)聯(lián)產(chǎn)業(yè)。房地產(chǎn)銷售環(huán)節(jié)的家電、家具、家紡、裝修、物業(yè)管理和房地產(chǎn)交易中介,房地產(chǎn)開工施工環(huán)節(jié)的鋼鐵、水泥、煤炭、有色、工程機(jī)械等等。

2020年房地產(chǎn)行業(yè)的土地購(gòu)置費(fèi)4.4萬億,地方政府土地出讓金8.2萬億,而地方政府2020年本級(jí)財(cái)政收入是10萬億,很明顯,土地出讓金還是地方政府重要的“錢袋子”。

但這些還不是最重要的,最重要的是,房地產(chǎn)是中國(guó)信用創(chuàng)造中最重要的載體,甚至可以說沒有之一。

金融最需要化解的問題是信息不對(duì)稱問題,簡(jiǎn)單來說,放貸員對(duì)你不夠了解,也不知道你提供的財(cái)務(wù)資料的真實(shí)性,這里面有信息不對(duì)稱的問題,萬一你提供的財(cái)務(wù)資料造假,拿到貸款后跑路怎么辦?最簡(jiǎn)單的方法就是你要提供抵押品,萬一跑路了,我就把你提供的抵押品給賣了。

最容易估價(jià)的抵押品是什么呢?顯然就是房產(chǎn)、廠房或土地了。一方面,信貸人員覺得這個(gè)好估值,更重要的是,房產(chǎn)價(jià)格在不斷增值,跑路了,可以把房子賣了,來解決這筆不良問題。

因此,有了房?jī)r(jià)上漲這個(gè)潤(rùn)滑劑,信用創(chuàng)造的過程就要順暢多了,這就構(gòu)成了基本的金融加速器原理:房?jī)r(jià)漲-信用創(chuàng)造容易-信用創(chuàng)造越多經(jīng)濟(jì)越繁榮-經(jīng)濟(jì)繁榮房?jī)r(jià)漲-信用創(chuàng)造就越容易,可以循環(huán)下去。

生活在中國(guó),應(yīng)該都會(huì)感慨中國(guó)過去十幾年來,城鎮(zhèn)化、基礎(chǔ)設(shè)施建設(shè)的日新月異,為什么會(huì)這樣呢?除了龐大的勞動(dòng)力市場(chǎng)優(yōu)勢(shì)外,還有一個(gè)非常重要的驅(qū)動(dòng)因素,那就是實(shí)施信用創(chuàng)造,或者說借錢的推動(dòng)因素,是公共部門。

要知道,基建本身是不賺錢的,修地鐵肯定不靠車票回本,修公園那更是免費(fèi)提供給居民的。既然修基建是不賺錢的,我們也可以看到,城投明面上的資本投入回報(bào)率不足2%,還不夠買銀行理財(cái)獲得的收益,那為什么金融機(jī)構(gòu)會(huì)不斷向公共部門借錢呢?直到現(xiàn)在,多數(shù)金融從業(yè)者都還認(rèn)為,錢借給城投是最好的生意。

原因很簡(jiǎn)單,因?yàn)榈胤教峁┝送恋刈龅盅海ㄟ^土地抵押融資,疊加基建修好后地價(jià)會(huì)上漲的預(yù)期,讓信貸創(chuàng)造變得更加容易。修了地鐵,地鐵周邊的房產(chǎn)會(huì)增值,地鐵不盈利沒關(guān)系,房子和土地抵押在銀行那,房子增值了,公共設(shè)施不盈利的那部分就彌補(bǔ)了。

于是:

1、地方有發(fā)展經(jīng)濟(jì)的訴求,這與地方的考核機(jī)制有關(guān),而發(fā)展經(jīng)濟(jì)的抓手是土地,土地可以抵押融資,滿足基建和城鎮(zhèn)化巨大的資金缺口;

2、房?jī)r(jià)上漲可以成為信用創(chuàng)造的潤(rùn)滑劑,房?jī)r(jià)漲可以解決信息不對(duì)稱問題,讓融資變得更容易;

3、土地抵押-融資-基建-城市面貌改善-地價(jià)上漲-更容易實(shí)現(xiàn)土地抵押融資,這是一個(gè)正循環(huán),整個(gè)過程你會(huì)發(fā)現(xiàn)地產(chǎn)和金融是完全緊密相連的,可以仔細(xì)看一下A股地產(chǎn)和金融的走勢(shì),是不是有高度的正相關(guān)關(guān)系;

4、根據(jù)貨幣銀行學(xué)的基本理論,存款來源于信用創(chuàng)造,這個(gè)過程中,企業(yè)、居民存款迅速增長(zhǎng),M2規(guī)模已經(jīng)突破了234萬億;

5、那公共部門借的這些錢該怎么還呢?一個(gè)是地價(jià)上漲本身就增厚了地方的信用,不行就賣地;第二個(gè)是基建修好了,招商引資和培育中小企業(yè)也更容易了,可以通過經(jīng)濟(jì)發(fā)展把稅基做大。

但這個(gè)過程,也不是完全沒有代價(jià)的,我們看到現(xiàn)在的金融風(fēng)險(xiǎn)問題,其實(shí)很大程度上,就與這種增長(zhǎng)模式相關(guān)。

不少地方基建搞得太快、太超前,招商引資和本地中小企業(yè)培育也不是那么容易,而且也不是所有地方的房地產(chǎn)市場(chǎng)都擁有持續(xù)上漲的行情,所以在債務(wù)償還上就會(huì)有壓力。

而且中國(guó)的土地價(jià)格是階梯式的,居民住房相關(guān)的土地增值的速度是最快的,過去十年增值了好幾倍,而工業(yè)用地價(jià)格一直都維持低位,農(nóng)村土地還沒有開始市場(chǎng)化,這就拉大了城鄉(xiāng)差距,而且工業(yè)用地的低要素成本也導(dǎo)致不少企業(yè)粗放式發(fā)展。

既然房地產(chǎn)是“錨”,而“錨”是不能跌的,居民部門只要“領(lǐng)會(huì)”了這一點(diǎn),就會(huì)將資產(chǎn)配置向房子集中,所以這就有了房子“越調(diào)越漲”的悖論,有房子的人群和沒房子的人群分配差距會(huì)不斷擴(kuò)大。

在收入增長(zhǎng)怎么也跟不上房?jī)r(jià)增長(zhǎng)的時(shí)候,就會(huì)出現(xiàn)不少社會(huì)問題,比如努力賺錢趕不上房?jī)r(jià)漲幅,那年輕人就只好“躺平”。

從地方的角度來說,不少城市人口都在流出了,城市擴(kuò)張的空間已經(jīng)有限,再蓋下去,只能造就更多的鬼城,轉(zhuǎn)化不成土地繼續(xù)增值和招商引資的優(yōu)勢(shì)。無論是土地財(cái)政還是土地抵押融資,那都是在增量上做文章,這個(gè)時(shí)候,也確實(shí)需要把稅種切換,從增量稅改成存量稅。

所以,到了這個(gè)時(shí)間點(diǎn)上,必須得遏制住房?jī)r(jià)繼續(xù)上漲和經(jīng)濟(jì)增長(zhǎng)“走老路”的傾向,這就是房產(chǎn)稅出臺(tái)的背景。

無論如何,可以明確的是,誰是信用創(chuàng)造的載體,誰就是一個(gè)經(jīng)濟(jì)體增長(zhǎng)的“錨”,從這個(gè)角度來講,依托于房地產(chǎn)的快速城鎮(zhèn)化是過去中國(guó)經(jīng)濟(jì)增長(zhǎng)的“錨”。

現(xiàn)在要“房住不炒”,而房產(chǎn)稅是實(shí)現(xiàn)“房住不炒”、共同富裕的重要調(diào)節(jié)手段,這就是說,中國(guó)經(jīng)濟(jì)的增長(zhǎng)要徹底換“錨”,要徹底重構(gòu)。

02

關(guān)于房產(chǎn)稅征收機(jī)制的猜想

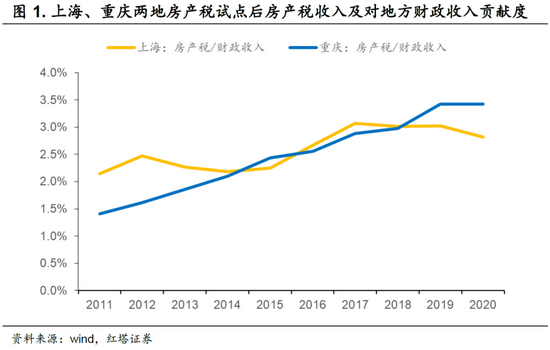

當(dāng)然,有人會(huì)有疑問,說你看2011年上海、重慶都有過房地產(chǎn)稅試點(diǎn),房?jī)r(jià)還是在漲,地方增長(zhǎng)的模式也沒有明顯改變,2020年上海的房產(chǎn)稅198億,重慶的房產(chǎn)稅是71.7億,占財(cái)政收入和土地出讓的比重均可以說是微乎其微,所以,這次房產(chǎn)稅就真有換“錨”的效果嗎?

上海、重慶房產(chǎn)稅試點(diǎn)沒有達(dá)到預(yù)期效果,是因?yàn)樵圏c(diǎn)的力度過于溫和,且征收范圍太小。

重慶的房產(chǎn)稅只對(duì)高檔住房征收,重慶每年會(huì)設(shè)一個(gè)高檔住宅的均價(jià)紅線,這個(gè)紅線一般在全市均價(jià)2倍左右。同時(shí),針對(duì)這一高端住宅用戶,稅率設(shè)置得也不高,僅有0.5-1.2%。由于納稅對(duì)象主要是高端住戶,可以說稅基是不夠?qū)挼模鄬?duì)于他們的財(cái)富來說,稅率也是不夠高的。

上海的房產(chǎn)稅是針對(duì)增量的,而非存量。時(shí)間點(diǎn)是設(shè)置在2011年1月27日以后購(gòu)買上海房子的,存量房沒有收,而且房產(chǎn)稅的稅基只針對(duì)在滬居民家庭第二套和第二套以上收。

即使這樣,上海還設(shè)置了人均60平方米的免稅面積,即一家三口180平以下的部分都可以不用交稅,稅率也僅在0.4%~0.6%之間,力度不算重,而且納稅的價(jià)格還可以按住房交易市場(chǎng)的價(jià)格打7折。

我們假設(shè)有個(gè)三口之家買了一個(gè)單價(jià)10萬200平的住房,按這個(gè)規(guī)則,他只需要納稅:(200-3*60)*10萬(單價(jià))*70%(折扣)*0.6%(稅率)=8400元/每年。

這個(gè)金額應(yīng)該不算重,而且如果這房是首套房,不用交稅。

新的房產(chǎn)稅試點(diǎn),如果就這點(diǎn)力度,那確實(shí)起不到什么改革的效果,因?yàn)槎惢粔驅(qū)挘惵什粔蚋撸胤蕉愒醇葲]有擴(kuò)寬,也沒有對(duì)高收入人群起到稅收調(diào)節(jié)的效果。

針對(duì)上海、重慶的一些經(jīng)驗(yàn),這次房產(chǎn)稅會(huì)如何落地呢?

我們做幾點(diǎn)猜想:

1、考慮到拓寬稅基的要求,存量房會(huì)納入。

上海的房產(chǎn)稅試點(diǎn)只考慮了2011年以后買的二套房和二套以上住房,只考慮了增量,稅基不夠,2011年以前買房的住戶,即使擁有幾十套住房,也是免稅的,沒有起到打擊多套房空置,房屋囤積待漲的效果。為了讓收入公平分配,這次房產(chǎn)稅改革大概率會(huì)對(duì)所有的存量住房征稅。

2、房產(chǎn)稅要考慮歷史遺留問題,大概率會(huì)有免征面積。

很多城市土著到了退休或已經(jīng)退休的年齡,不少土著收入也不高,如果每年都要交房產(chǎn)稅對(duì)他們來說負(fù)擔(dān)過重,以及國(guó)內(nèi)居民部門高負(fù)債、高房?jī)r(jià)、低收入的現(xiàn)實(shí),存量房征稅會(huì)大概率是有免稅面積的,參考標(biāo)準(zhǔn)應(yīng)該是各地的人均住房面積,30-60平方米均有可能。

同時(shí),針對(duì)部分殘障人士、退伍軍人等特殊人群,也可能會(huì)有稅收減免優(yōu)惠。

3、房產(chǎn)稅征收基礎(chǔ)大概率是參考市場(chǎng)交易的市值來定的。

從國(guó)際經(jīng)驗(yàn)看,不是所有的地方都是按照市值征稅,比如香港,是根據(jù)租金收差餉(差餉是香港對(duì)地稅的一種表述),但從香港的實(shí)踐來看,通過差餉調(diào)控房?jī)r(jià)效果并不理想。既要有合理的稅源,同時(shí)又要有抑制房地產(chǎn)過熱的政策效果,這次房產(chǎn)稅試點(diǎn)大概率是針對(duì)房屋交易市值來作為征收基礎(chǔ),不過根據(jù)不同地區(qū)的發(fā)展差異,可能會(huì)有折扣。

4、房產(chǎn)稅大概率會(huì)采用超額累進(jìn)制。

這就涉及到房產(chǎn)稅的定位問題。有些國(guó)家的房產(chǎn)稅,完全是從稅源的角度去考慮的,比如英美,在房產(chǎn)稅制度設(shè)計(jì)之初,就是從籌集資金并提供公共服務(wù)的角度去考慮,再加上他們的經(jīng)濟(jì)主導(dǎo)思想是小政府、大市場(chǎng),所以不存在所謂的房地產(chǎn)調(diào)控的訴求,這就導(dǎo)致了房產(chǎn)稅占他們財(cái)稅會(huì)有相當(dāng)大的比重,也不會(huì)去設(shè)計(jì)免征面積,買了房就要交稅,交多少由地方根據(jù)自身的情況來定,美國(guó)房產(chǎn)稅占地方政府的稅收收入比率接近三成。

從國(guó)內(nèi)房地產(chǎn)運(yùn)行來看,房產(chǎn)稅的出臺(tái)除了考慮擴(kuò)大稅源以外,還有民生穩(wěn)定、房地產(chǎn)調(diào)控長(zhǎng)效機(jī)制建立、抑制投機(jī)和囤積等方面的考量。所以房產(chǎn)稅可能會(huì)更多的參考韓國(guó)和新加坡的經(jīng)驗(yàn)。

新加坡的房產(chǎn)稅采用的是超額累進(jìn)制,起征點(diǎn)為8000新元,若房屋的年值(也就是年租金)高于8000新元便要征稅,最高稅率可達(dá)16%。非自住型住宅稅率分為五級(jí),起征點(diǎn)為3萬新元,最高稅率達(dá)到20%。韓國(guó)推出的綜合房產(chǎn)稅也有類似效果,6億韓元以上的房屋采用0.6-3%的稅率征收,而對(duì)3套及3套以上的房屋持有者的適用稅率就更高了,稅率范圍高達(dá)1.2-6%。

因此,國(guó)內(nèi)的房產(chǎn)稅從保證稅源和打擊投機(jī)囤積的行為上去考慮,大概率也會(huì)采用累進(jìn)稅制。首先設(shè)置一個(gè)免征面積,然后對(duì)戶主名下超過面積的部分征稅,隨著名下房產(chǎn)套數(shù)增多,征收的稅率會(huì)逐步增加,原則上,三套及三套以上有可能被征收比較高的稅率,比如5-10%。

根據(jù)央行2019城鎮(zhèn)居民家庭資產(chǎn)負(fù)債調(diào)查結(jié)果顯示,中國(guó)擁有兩套住房的家庭占比為31%,擁有三套及以上住房的家庭占比為10.5%。目前主流的預(yù)測(cè)的中國(guó)房地產(chǎn)總市值大約在400-500萬億之間,假設(shè)三套及三套以上的稅率設(shè)置為5%,在假設(shè)房地產(chǎn)總市值不變的前提下,這塊可以撬動(dòng)的稅源高達(dá)2.1-2.5萬億。

03

房產(chǎn)稅出臺(tái)意味著什么?

這一部分要?jiǎng)?wù)實(shí)一些,因?yàn)橥顿Y者關(guān)注更多的無非是應(yīng)該怎么做資產(chǎn)配置,房子還能不能買類似的問題。

先來說房子。首先要明確的一點(diǎn)是,房產(chǎn)稅和房?jī)r(jià)下跌沒有必然聯(lián)系,并不是說房產(chǎn)稅后房?jī)r(jià)一定會(huì)下跌,這也不符合國(guó)際經(jīng)驗(yàn)和歷史規(guī)律,我們看韓國(guó)對(duì)多套房采取了較嚴(yán)厲的房產(chǎn)稅措施,也沒有改變韓國(guó)過去幾年的房?jī)r(jià)漲勢(shì),說到底,房?jī)r(jià)的漲幅是由人口、土地、供給、金融、貨幣政策等多種因素決定的。

但房產(chǎn)稅大概率是會(huì)隨著房地產(chǎn)市場(chǎng)變化有動(dòng)態(tài)調(diào)整的,不會(huì)一成不變。比如應(yīng)對(duì)韓國(guó)疫情后的房?jī)r(jià)上漲,2021年6月起,韓國(guó)綜合房產(chǎn)稅稅率從此前的0.6%-3.2%大幅上調(diào)至1.2%-6%,轉(zhuǎn)讓所得稅也提高到65%~75%。

后續(xù)房產(chǎn)稅將成為房地產(chǎn)調(diào)控的長(zhǎng)效機(jī)制。

一旦房產(chǎn)稅作為房地產(chǎn)市場(chǎng)的長(zhǎng)效機(jī)制確立了,過去房地產(chǎn)調(diào)控的力度就會(huì)有所削弱。

過去只要經(jīng)濟(jì)不好,房地產(chǎn)調(diào)控就會(huì)松一些,一旦經(jīng)濟(jì)好起來了,房地產(chǎn)調(diào)控就會(huì)從嚴(yán),并非長(zhǎng)效機(jī)制,而是一項(xiàng)針對(duì)經(jīng)濟(jì)周期逆周期調(diào)節(jié)的工具,弄得房地產(chǎn)市場(chǎng)和經(jīng)濟(jì)周期的波動(dòng)都很大。

更重要的是,過去的房地產(chǎn)調(diào)控并沒有抑制富裕人群的購(gòu)房需求,反而打擊了剛需。

因?yàn)檫^去的房地產(chǎn)調(diào)控更多的是在社保繳納年限、首付比例、貸款利率、認(rèn)房認(rèn)貸上做文章,這些措施對(duì)剛需的影響是比較大的,而不少富裕人群買房并不太依賴于首付、貸款利率、社保對(duì)他們的約束,反倒是沒那么多錢,又想上車的剛需人群,對(duì)首付比例、利率格外敏感。

如果房產(chǎn)稅的設(shè)計(jì)確實(shí)是在多套房上設(shè)置較高的稅率(針對(duì)高收入人群),設(shè)置好合理的免征面積(保護(hù)好剛需和土著),征收的稅源能夠反哺到公共服務(wù)、租賃房建設(shè),同時(shí)通過合理的制度約束和大數(shù)據(jù)的手段保證征收效率(防止制度套利),是能夠起到收入再分配的正面效果的。

因此,房產(chǎn)稅出來后,過去那種限制首付、限制貸款、限制社保年限等短期房地產(chǎn)調(diào)控手段有可能會(huì)陸續(xù)退出了,或僅保留一部分。

此外,房產(chǎn)稅推出后,房地產(chǎn)市場(chǎng)確實(shí)會(huì)存在一些結(jié)構(gòu)性變化。

從購(gòu)房者的角度來看,房子開始“買精不買多”,買很多套房子不住,變得不再劃算,因?yàn)槎惵孰S著持有的房子套數(shù)增多大概率是遞增的關(guān)系。與其全國(guó)各地買很多房,不如在生活所在的城市買個(gè)大的。雖然超過了免征面積還是要交稅,但會(huì)比多套數(shù)要少交很多。

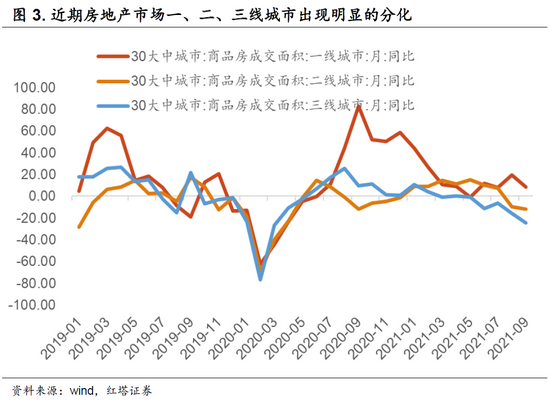

對(duì)房地產(chǎn)市場(chǎng)來說,房產(chǎn)稅推出大概率會(huì)加劇全國(guó)不同城市房?jī)r(jià)的分化。

對(duì)不少?zèng)]有真實(shí)的居住需求,房地產(chǎn)庫(kù)存多(依賴一戶家庭持有多套才能消化)同時(shí)租金傳導(dǎo)能力弱的地方,房產(chǎn)稅肯定是一劑利空。有很多地方的購(gòu)房者,買房子只是怕房?jī)r(jià)漲,是為了資產(chǎn)保值增值而買的,有些地方是因?yàn)檫^年過節(jié)方便回老家看看而買的但人工作不在當(dāng)?shù)兀行┑胤绞切菹⒌臅r(shí)候有度假需求而買的,這些地方的房地產(chǎn)市場(chǎng)在房產(chǎn)稅推出后,會(huì)有較大的壓力。

對(duì)人口流入、有產(chǎn)業(yè)基礎(chǔ)、有好的工作機(jī)會(huì)的一線城市,房地產(chǎn)市場(chǎng)雖然會(huì)有不少住戶擁有多套房,但當(dāng)?shù)氐膭傂璞容^確定,而且一線城市在住房供應(yīng)上彈性更弱。總體來看,一線城市和核心二線的問題不大,搞不好還是利好,因?yàn)椤袄霞叶嗵撞蝗缫痪€一套”,在免征面積內(nèi)還有免稅的效果。此外,一線城市的房產(chǎn)持有的租金傳導(dǎo)效應(yīng)更強(qiáng),租金上漲能分?jǐn)傄恍┓慨a(chǎn)稅壓力。

房產(chǎn)稅說到底,除了擴(kuò)大稅源以外,還有一個(gè)重要的訴求就是房住不炒。從這個(gè)政策初心來看,未來如果把資產(chǎn)更多的配置到房地產(chǎn),確實(shí)不太明智了,因?yàn)榉慨a(chǎn)稅只是調(diào)控房地產(chǎn)市場(chǎng)的手段之一,并非全部,從大方向來看,房地產(chǎn)調(diào)控政策的組合拳一定是引導(dǎo)居民儲(chǔ)蓄逐漸減少對(duì)房地產(chǎn)配置的。

如果一個(gè)住戶有較多的住房,他可能會(huì)優(yōu)化資產(chǎn)配置結(jié)構(gòu),賣掉多余的住房,變成存款。這個(gè)時(shí)候,擁有多套住房的住房擁有者,將成為金融機(jī)構(gòu)眼里的高凈值客戶,相應(yīng)地大類資產(chǎn)配置方案肯定就會(huì)跟上。

所以,房產(chǎn)稅對(duì)資本市場(chǎng),對(duì)股和債可以說都是利好。

對(duì)債券市場(chǎng)來說,利好也不僅僅是增量資金這么簡(jiǎn)單,還有一個(gè)更深層次的邏輯,那就是隨著房產(chǎn)稅推出,住房的建筑周期將系統(tǒng)性下行。

過去房子蓋得很多,因?yàn)榈胤秸l(fā)展經(jīng)濟(jì)是賣地的增量邏輯,地賣得越多,新城造得多,GDP就越容易上去。

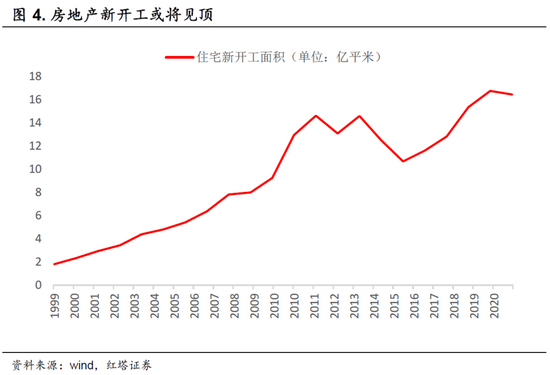

但現(xiàn)在房子顯然已經(jīng)蓋得非常多了,2020年住宅的新開工面積是16.4億平方米,即使未來每年零增長(zhǎng),到2030年也有164億平方米。

這個(gè)數(shù)據(jù)意味著什么呢?如果按人均住房面積40平算,可以新裝4.1億人,現(xiàn)在的城鎮(zhèn)人口是7.8億,這就意味著要增加50%的城鎮(zhèn)人口。

如果按現(xiàn)在的城鎮(zhèn)人口7.8億算,人均住房面積可以增加20多平方米,到2030年人均住房面積平均有60平方米,到時(shí)候三口之家住上180平方米的房子也只是平均數(shù)。

沒有單戶持有多套房加持,上面的數(shù)據(jù)想著也是很難實(shí)現(xiàn)的,等房產(chǎn)稅推出來后,稅率隨著持有套數(shù)遞增,那還有持有多套房的意義嗎?

因此,建筑和住房開工周期會(huì)隨著房產(chǎn)稅的推出見頂,這意味著中國(guó)未來的利率水平將有系統(tǒng)性下降。未來城市的基建重點(diǎn)在于城市更新、老舊廠房改造等存量更新,新增的空間已然不大了。

“房住不炒”的職能真正回歸后,股票市場(chǎng)當(dāng)然也是受益的一環(huán)。

過去銀行通過較為穩(wěn)定的利差,快速動(dòng)員了全社會(huì)的儲(chǔ)蓄,通過土地抵押作為紐帶,實(shí)現(xiàn)了城鎮(zhèn)化。但出于對(duì)息差和硬抵押物的追逐,銀行在支持中小企業(yè)上是存在一定劣勢(shì)的。

鎖住房子的流動(dòng)性,無非是希望讓更多的資金進(jìn)入資本市場(chǎng),再通過注冊(cè)制、北交所、個(gè)人養(yǎng)老金賬戶等一系列改革措施,將居民儲(chǔ)蓄與資本市場(chǎng)連接,資本市場(chǎng)將成為新的“錨”,為技術(shù)密集的新能源、進(jìn)口替代、專精特新、制造業(yè)高質(zhì)量發(fā)展等領(lǐng)域提供長(zhǎng)期、穩(wěn)定的資金支持。

金融機(jī)構(gòu)在這個(gè)過程當(dāng)中,也需順應(yīng)大勢(shì),過去站在時(shí)代的肩膀上靠“拉人頭”、“沖規(guī)模”的粗放式經(jīng)營(yíng)模式將徹底進(jìn)入歷史的垃圾堆。

只有在資產(chǎn)端與實(shí)體經(jīng)濟(jì)深度綁定,服務(wù)好國(guó)家戰(zhàn)略、打造“專精特新”的產(chǎn)業(yè)集群,負(fù)債端通過專業(yè)的財(cái)富管理反哺全社會(huì),幫助居民財(cái)富保值增值,輸出專業(yè)的資產(chǎn)定價(jià)和投研能力,才能真正立于不敗之地。

(本文作者介紹:紅塔證券研究所所長(zhǎng)、首席經(jīng)濟(jì)學(xué)家)

責(zé)任編輯:陳嘉輝

新浪財(cái)經(jīng)意見領(lǐng)袖專欄文章均為作者個(gè)人觀點(diǎn),不代表新浪財(cái)經(jīng)的立場(chǎng)和觀點(diǎn)。

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點(diǎn)擊微信界面右上角的+號(hào),選擇“添加朋友”,輸入意見領(lǐng)袖的微信號(hào)“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財(cái)經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機(jī)閱讀請(qǐng)掃描

手機(jī)閱讀請(qǐng)掃描

微信二維碼

微信二維碼