意見領袖丨中國金融四十人論壇

本文作者:鄭秉文

提要

當前我國人口老齡化問題日益嚴峻,基本養老保險的贍養率不斷提高、收不抵支缺口逐漸擴大。為解決這一問題,應當建立多支柱養老金體系,也即發展第二、第三支柱,并從而夯實應對人口老齡化的社會財富儲備。為實現這一目標,建議中國的養老金體系實現兩個轉變:一是從負債型向資產型體系轉變,二是從人口紅利型向資本紅利型體系轉變。

我國實現“兩個轉變”的外部條件將逐漸具備,但與此同時,我國養老金體系的內部結構也需不斷優化。中國的養老資產儲備和家庭財富構成與世界發達國家存在較大差距,可以借鑒美、加等國的成功轉型經驗,從“沒錢”變為“有錢”,建立高效的、具有復利作用的投資體制。建議通過提高我國養老金體系的制度吸引力讓人們主動繳費,使居民存款轉化為長期的養老金賬戶資金。

——鄭秉文 中國社會科學院世界社保研究中心主任

七普數據:人口老齡化日益嚴峻

第七次人口普查數據顯示,我國的人口老齡化形勢日益嚴峻。

看四組數據(圖1):

①就業人口占總人口比重快速下降。:這一數字從10年前的70.2%降至目前的63.4%:預測未來三次全國人口普查,這一數據在2030年“八普”時將下降到52%,2040年“九普”時降至50%,2050年將降到45.2%。

②60歲及以上人口占總人口比重將快速提高:從2010年的13.3%提高到當前的18.7%,預計到2050年時將高達37.2%。

③65歲及以上人口占比快速提高:十年前只有7%,而到2022年時將提高到14%,預計只用12年時間便會增長一倍。

④老年群體規模快速擴大:2010年60歲及以上人口只有1.78億,2020年增長到2.64億,預計2050年將達4.8億;65歲及以上人口2010年有1.19億,2020年增加到1.91億,預計到2050年時可達3.7億。

圖1 “七普”人口數據與2010-2050人口老齡化比較(%)

基本養老保險:贍養率不斷提高

圖2顯示,登記參保人數(指城鎮企業職工,不含機關事業單位)將從2020年的2.76億逐漸提高到2050年的3.41億,30年里僅增加約7000萬人,也就是0.24倍,而到2050年,退休人數將從2020年的1.06億激增至2.78億,未來30年將增加1.7億人,也就是1.64倍。這最終會導致“參保贍養率”(退休人數/登記參保人數)從2020年的38.3%提高到2050年的81.8%。

贍養率的倒數是撫養比。撫養比指幾個人要負擔一個人的養老。2020年的企業職工養老保險是2.6個人養活1個人,到2050年就提高到1.2個人養活1個人,就業人口的繳費壓力提高了一倍。

圖2 城鎮企業職工基本養老保險“參保贍養率”不斷提高(%,萬人)

要注意,“繳費贍養率”和“參保贍養率”是兩個不同的概念。

之所以有這樣的分別,是因為中國的社保制度非常特殊,并非所有登記參保者都會繳費的。由于“多繳多得”的激勵機制并不明顯,很多人尤其是個體戶或其他靈活就業人員只是在系統中登記,繳費滿15年最低繳費年限之后就不再繼續繳費,只等著退休后開始領養老金。只登記不繳費的人數越來越多,十年前占總參保人數的10%,十年后的今天已經擴大到20%,這意味著每10人中就有2人不繳費。在這一方面我國與其他國家差距很大,因此在精算時只能創造兩個概念來加以區分。

預測到2050年時,養老保險的實際繳費人數將為2.8億,而2050年時的預計退休人口將達到2.7億。換句話說,2050年繳費贍養率為96%,相應的撫養比則意味著幾乎每一個繳費者就要負擔一個退休者的養老。(圖3)

圖3 城鎮企業職工基本養老保險

“繳費贍養率”不斷提高(%,萬人)

基本養老保險:繳費率不斷提高

我國的基本養老保險替代率近年來一直保持在45%-46%的水平(圖4)。“標準”的替代率是指退休后第一年領取的養老金占退休前工資的百分比。繳費率、替代率和贍養率是一個函數關系,即繳費率=替代率×贍養率。

當贍養率提高到1:1,即1個人養活1個人時,如果還保持46%的替代率,就意味著繳費率將從現在的24%提高到46%,增加將近一倍。

圖4 1998-2019年中國城鎮職工基本養老保險替代率

然而,當前雇主和雇員的合計繳費率從2019年的28%,下降到了現在的24%,其中雇員繳8%,為減輕企業負擔,雇主繳費率從20%永久地下降到了16%,整體繳費率處于下降的趨勢中。

根據上面這個函數,如果繳費率達不到46%,替代率就必須下降。在替代率下降空間有限的情況下,如果繳費率不可能提高(政策趨勢是“減稅降費”),就必然出現基本養老保險缺口。

那么替代率下降的空間有多大呢?這是值得我們研究的問題。

基本養老保險:收不抵支缺口逐漸擴大

2020年底,我國基本養老保險基金累計結余為4.83萬億元,到2027年將達到峰值,從2028年開始當期收不抵支,當期余額由正轉負,且此后會一直保持負值。

假定每年使用歷年的養老保險基金累計余額填補缺口,2028年留下的7萬億元結余到2035年時余額便會用盡(圖5)。

換句話說,未來我國將面臨兩個重要時點:第一個時點是2028年企業職工養老保險基金余額出現當期收不抵支,以及在沒有外部干預的情況下,第二時點就是2035年,那時基金余額將會耗盡。

此處的養老金基金收入還包含了約占其每年基金支出15%的財政補貼,如果不含財政補貼,2002年和2003年、2014-2020年均出現收不抵支。

圖5 2020-2050當期結余與累計結余

從總體缺口規模來看,從2028年開始,當期基金收支缺口將逐年擴大,從2028到2050年,各年當期缺口簡單加總后高達93.7萬億元,大約相當于2050年當年GDP的31%。(圖6)

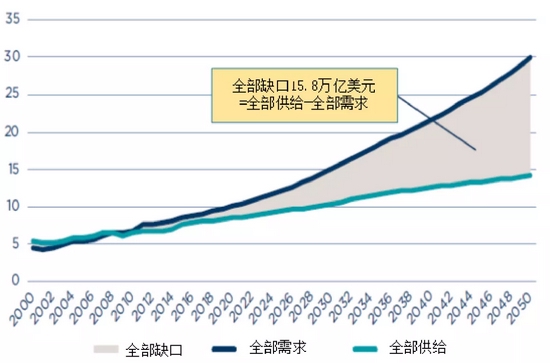

再看累計收支缺口。從2028年首次出現收不抵支開始(2020年發生的收不抵支被視為例外),每年的缺口用2028年底剩下的近7萬億累計基金余額抵扣,2035年時基金將枯竭。此后,2035-2050年,各年累計收支缺口凈值將達到86.8萬億,預測相當于2050年中國GDP的28%,這一占比高于2050年的全球平均水平。從2010到2050年,全球21個國家(覆蓋全球90%的GDP和60%的人口)的累計養老金缺口預計為15.8萬億美元,占全球GDP的23%。(圖7)

圖6 2020-2050各年當期收支缺口簡單加總

圖7 2000-2050全球21國收支缺口預測

中央關于養老金改革

最新動態及其政策含義

從2019年底開始,中共中央、國務院連續印發文件。例如,2019年底印發的《國家積極應對人口老齡化中長期規劃》提出“夯實應對人口老齡化的社會財富儲備”;2020年5月中共中央、國務院發布《關于新時代加快完善社會主義市場經濟體制的意見》提出“健全可持續的多層次社會保障體系”;2020年11月,中央經濟工作會議和今年《政府工作報告》提出“要規范發展第三支柱養老保險”;今年1月,中共中央辦公廳、國務院辦公廳又提出“提高各類養老金、保險資金等長期資金的權益投資比例,開展長周期考核”;今年2月中央政治局第二十八次集體學習時,習近平總書記提出,“要加快發展多層、多支柱養老保險體系”;2021年3月全國兩會上,“十四五規劃綱要”又提出“發展多層次、多支柱養老保險體系”,等等。

最近一年半以來,中央的政策動態可以歸納出兩個關鍵詞:一是夯實應對人口老齡化的社會財富儲備,二是建立多支柱養老金體系,也即發展第二、第三支柱。第一支柱運行了三十余年,已經初具規模。因此“多層次、多支柱”主要是發展第二、第三支柱。

那么夯實社會財富與發展第二、第三支柱之間是什么關系?由于第一支柱指現收現付,而第二、第三支柱為積累制,因此,夯實社會財富儲備就意味著必須發展第二、第三支柱。據預測,在第一支柱占主導的情況下,養老保險基金累積結余將在2027年達到高點,此后便開始下行,無法儲備很多的社會財富,因此,必須要發展和依靠第二、第三支柱。

所以說,中央最近一年半的所有政策動態都指向了這兩個關鍵詞,即通過發展第二、第三支柱來夯實社會財富儲備。換言之,應對人口老齡化社會財富儲備的核心資產就是第二、第三支柱養老金資產。

如何實現中央關于養老金改革的最新精神?我認為中國的養老金體系應實現兩個轉變:一是從負債型向資產型體系轉變,二是從人口紅利型向資本紅利型體系轉變。

實現“兩個轉變”的外部條件將逐漸具備

根據美國經濟學家亨利·艾倫(Henry Aaron)提出的“艾倫條件”,當一個經濟體的社會平均工資增長率與人口自然增長率之和大于該經濟體的資產回報率時,應當采取現收現付的經濟制度,否則將面臨巨大的虧損。

艾倫條件中的兩個增長率之和也稱為“內部收益率”或“生物收益率”。從1978年改革開放到2010年,我國的平均內部收益率為14.6%。(圖8)

因此,在過往的30多年中,如果養老金的投資回報率不能達到14.6%,采取累積制就會面臨巨大的福利損失。這也就是為什么個人賬戶做實試點無法吸引人們參與、各級政府也沒有積極性的主要原因之一,第二支柱也難以取得發展。當然這中間也有很多其他原因,但這是主要的深層原因。

不過,從大約2010年起到今天,我國的內部收益率從14.6%下降到了10.5%,并且將持續下降,預測到2035年時將降至3.6%。換言之,中國正逐漸向發達國家的內部收益率水平過渡,這意味著從外部條件來看,我們現在已經可以考慮建立資產型制度了,這正好呼應了中央提出來的多層次多支柱的問題。從“十四五”開始,我們應做好轉型的準備。

圖8 生物收益率(內部收益率)逐漸下降

實現“兩個轉變”的內部結構需不斷優化

我國的養老金體系包含三個支柱和一個板塊(全國社保基金),共四塊養老金資產。當前,這一體系的內部結構需要不斷優化。即便外部條件已經具備,但若內部改革不到位,仍然無法很好地從負債型向資產型養老金體系過渡轉型。

表1 資產型與負債型養老金體系的主要特征及其區別

中國養老資產儲備與世界平均水平的差距

2019年,中國全國社保基金規模為2.1萬億元,第一支柱(農村和城市合計)6.3萬億元,第二支柱2.5萬億元,第三支柱4億元,合計約11.6萬億元(1.7萬億美元),占GDP比重為11.7%。相比之下,美國養老金總規模為35萬億美元,占GDP的160%。(表2、3)

表2 2019年中國四個板塊養老金總計與構成

表3 2019年各類養老金(含三個支柱和主權養老基金)的國際比較

只比較第二、第三支柱的話,2019年全球第二、第三支柱總量為51萬億美元,占全球88萬億美元GDP的60%;美國第二、第三支柱總計32萬億美元,占其21萬億美元GDP的150%;而中國的第二、第三支柱總和只有0.37萬億,占GDP比重僅僅2.5%。(表4)

表4 2019年第二、第三支柱養老金的國際比較

在此需要關注一下資本市場與養老金的互動關系。對標全球和OECD國家可以看到,第二、第三支柱養老金在股市市值中占比的全球平均水平是21%,OECD國家平均水平為24%,而中國只有約1%,與國外相比差距巨大。(表5)

表5 中國第二、三支柱養老金占資本市場平均水平及其國際比較(億美元,%)

中國家庭財富構成與發達國家相比的差距

去年6月央行發布的一份研究報告顯示,中國城鎮戶均資產為289萬元,如果將家庭資產劃分為不動產、實物資產、金融資產和私人養老金,其中私人養老金即是第二、第三支柱。

中國的家庭財富資產中,不動產占60%,而該數值在美國為26%,加拿大為49%,英國為34%;實物資產在家庭資產中的占比,英國為9%,加拿大為5.9%,美國為5.2%,而中國為20%。換言之,中國的家庭財富構成中,主要資產為房產和轎車。(表6)

此外,金融資產和養老金在家庭財富中的占比,中國的金融資產占20%,且主要表現為銀行存款,而美國占48%,加拿大占20%,英國占14%。如果將金融資產與私人養老金加和,英國這一占比超過50%,加拿大超過40%,美國也超過了60%,而中國依然是20%——因為我國家庭的私人養老金資產微乎其微。

表6 中國家庭財富構成與發達國家相比的差距

需要注意的是,國際統計的慣例中,只將第二、第三支柱計入家庭財富凈值中,而第一支柱并不計入,因為在幾乎所有發達國家中,第一支柱都采取現收現付制,只能作為一種“權益”供參保者在世時領取,如果參保者死亡,就無法繼續領取、也不存在遺贈。因此其不作為家庭財富的構成部分。這樣一來,中國的家庭財富構成中養老金占比極低。所以,發展第二、第三支柱也是改善我國的家庭財富結構的重要舉措。

發達國家成功實現

“兩個轉變”的兩個案例

加拿大與美國都曾成功實現從負債型向資產型體系的轉變和從人口紅利型向資本紅利型體系的轉變,此處不多贅述。

圖9 1998-2100年“加拿大養老金計劃”(CPP)繳費率、收支余額預測(億加元)

圖10 1971-2019年美國“聯邦老、遺、殘保險信托基金”(OASDI)增長(億美元)

“兩個轉變”提高養老金

可持續性的基本原理

第一個轉變是從“沒錢”變為“有錢”。

當前我國的養老金制度是負債型制度,養老金資產積累很少。而資產型制度不但能夠像負債型一樣發放養老金,還積聚了比GDP更加龐大的養老金資產,這些養老金資產使國家形成了長期的股權資本,而這在中國的社會融資體制中是十分稀缺的。

第二個轉變的目的是建立高效的、具有復利作用的投資體制。

以加拿大為例看其基本原理,1997年開始,加拿大將其養老金繳費率快速提高到2023年的9.9%,形成了一個“三角形”(如圖11)的資金池,此后9.9%的繳費率將一直持續到本世紀末,期間依靠投資可以獲得一個規模巨大的“四邊形”資金池。資金加上本金再加收益,就是“兩個轉變”拯救養老金制度的基本原理。

未來若干年內,我國很可能將出現人口負增長。當人口紅利消失時,應當尋求用資本紅利替代人口紅利。

圖11 加拿大“DB型部分積累制”對沖收支缺口和提高可持續性的原理圖解

問題在于,如何獲得初始的資本?發達國家有嚴格的處罰法規,法治環境較好,利用短短幾年內快速提高繳費率的辦法獲得了初始資產池。然而我國有其特殊情況。在政策實施中應提高當前15年的最低繳費年限,否則很多人在超出15年后便不再繼續繳費,然而這樣的硬性措施和我國特殊的法律環境與文化氛圍很難保障規定的有效推行。

因此,為了獲得這樣的資金池,我認為應當提高我國養老金體系的制度吸引力,讓人們主動繳費。我認為,具體辦法是在基本養老制度中擴大8%的個人賬戶,將雇主的一部分繳費轉移到個人賬戶中(例如,劃撥8%),形成與住房公積金類似的1:1配比。個人交8%,例如一個月交1000元,單位繳費中與之對應的8%即1000元劃入到參保者的個人賬戶中,這樣人們就可激勵參保人“坐實”費基,提高繳費積極性。就是說,外國利用法制的辦法完成這個任務,而中國應利用激勵的辦法。

中國人是有這個繳費能力的,例如,疫情期間我國的居民存款為80萬億,去年達到了100萬億,疫情一年中提高了20萬億。問題是這些居民存款沒有積極性轉化為長期的養老金賬戶資金。為什么?怎么辦?這是應當關注的核心問題。

本文為作者在2021年9月12日中國金融四十人論壇第四屆金家嶺財富管理論壇全體大會Ⅲ“人口老齡化背景下養老金融體系建設”上所做的主題演講。

(本文作者介紹:中國金融四十人論壇(CF40)是一家非官方、非營利性的專業智庫,定位為“平臺+實體”新型智庫,專注于經濟金融領域的政策研究。)

責任編輯:戴菁菁

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。