文/新浪財經意見領袖專欄作家 唐建偉、夏丹

觀點摘要

正文

9月10日下午,央行發布8月社會融資規模統計數據和金融統計數據報告,本期數據顯示出三個特征。

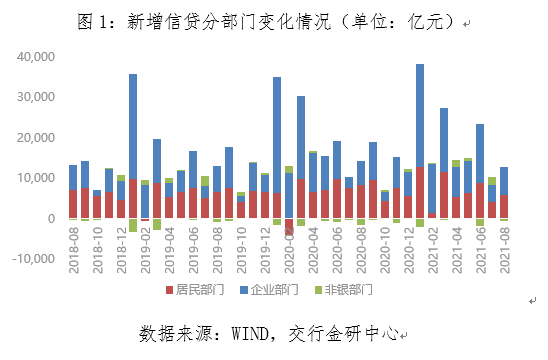

一是企業和居民信貸需求雙雙偏弱。2021年8月人民幣貸款增加1.22萬億元,前值為1.08萬億元,比上年同期少增631億元,整體弱于市場預期。其中,企業和居民部門信貸需求雙雙偏弱。

在企業端,受到局部地區高溫洪澇災害等極端天氣,以及局部跨地區傳播新冠疫情的影響,企業生產整體活躍度依然不高。8月企(事)業單位新增中長期貸款需求增加5215億元,比上年同期少增超過2000億元,短期貸款減少1149億元,顯示企業信貸需求依然疲軟,實體融資需求不足。

在居民端,在各地房地產調控持續從緊的環境下,8月30大中城市商品房成交面積下滑到1304萬平方米,相比去年同期減少了約380萬平方米,居民中長期信貸需求相應縮水。8月居民中長期貸款增加4259億元,同比少增約1300億元。同時,消費貸經營貸的嚴監管也使居民短期信貸規模有所收縮。8月短期貸款增加1496億元,同比少增約1350億元。

隨著信貸需求明顯收縮,近幾個月票據融資相應補位,規模明顯加大。8月國股銀票轉貼現收益率整體下行且屢創新低,3月期BAEX-1收益率自月中突破2%后維持低位;全月票據融資增加2813億元,創今年以來新高,去年同期為負值。

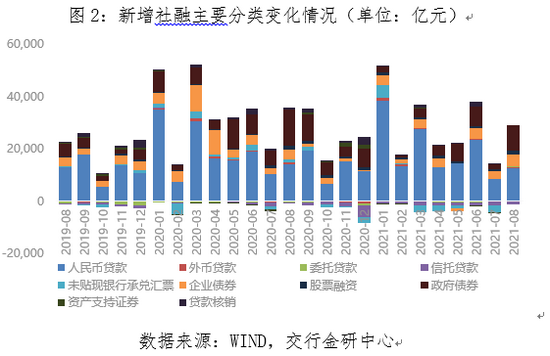

二是政府債發力促社融回升。2021年8月社會融資規模增量為2.96萬億元,比上年同期少6295億元。社會融資規模存量為305.28萬億元,同比增速進一步下滑至10.3%。

社融規模回升除了季節性因素外,本月最顯著的特征是政府債券發行開始發力。8月政府債券凈融資額約9738億元,單月規模創去年四季度以來最高,但與去年同期相比仍少增4050億元。

直接融資情況則相對平穩,企業債券融資和股票融資同環比均有邊際改善。8月企業債券凈融資4341億元,同比多682億元,較上月多1382億元;非金融企業境內股票融資1478億元,同比多196億元,較上月多540億元。

表內融資如前所述表現較弱,8月對實體經濟發放的人民幣貸款增加1.27萬億元,同比少增1488億元。表外融資延續總體縮量態勢,其中委托貸款增加177億元,同比多增592億元;信托貸款減少1362億元,同比多減1046億元;未貼現的銀行承兌匯票增加127億元,同比少增1314億元。

三是雙重因素擠壓M2增速走低。8月末M2余額231.23萬億元,同比增長8.2%,增速分別比上月末和上年同期低0.1個和2.2個百分點。M2增速走低的主要原因是受到雙重因素的擠壓:一是實體融資需求不足,信貸發放規模比原本保守的市場預期更弱,同比少增;二是政府債券發行力度加大的幅度大于市場預期,單月規模創去年四季度以來新高。

同時我們觀察到,M1、M2剪刀差進一步走闊。M1和M2增速之間的剪刀差自5月起開始擴大。8月末,M1余額同比增長4.2%,增速比上月末低0.7個百分點,使得M1、M2增速剪刀差加快走闊至4%,可能折射出市場對未來經濟走勢的預期有所走弱。

預計未來融資需求可能繼續承壓。近期央行引導商業銀行適度加大下階段信貸投放力度,但由于信貸需求端依然疲弱,實際效果可能比較有限。8月末新訂單、在手訂單、新出口訂單等三大訂單指數全線下滑且低于榮枯線,指征未來需求依然不足,進而影響企業融資需求活躍度可能繼續回落。房地產市場調控和個人住房貸款管控不放松,居民信貸規模增長也相應受限。隨著社融規模基數走低,政府債券發行提速,預計社融增速回落速度可能趨緩。

(本文作者介紹:經濟學者)

責任編輯:陳嘉輝

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。