意見領袖丨中銀研究

本文基于2020年長三角上市銀行業績指標的回顧觀察及2021年以來主要經營情況分析,展望下半年銀行業發展趨勢。

一、長三角上市銀行經營概述

截至2021年6月30日,總部位于長三角地區的上市銀行共有17家,其中涵蓋了2家A+H股、14家A股及1家僅在H股上市的銀行,其總資產和凈利潤分別占我國全部商業銀行的12.26%和12.64%,數量占全國56家上市銀行總數的30%。

長三角2020年地區生產總值增幅為3.1%,高于全國GDP增速0.8個百分點。面對經濟波動性和疫情不確定性,長三角上市銀行堅持服務實體經濟和國家戰略,凈利潤同比增長1.88%,高于全國上市銀行平均水平1.78個百分點;營業收入同比增長5.97%,高于全國上市銀行平均水平1.04個百分點;資產、負債規模雙雙突破30萬億元,增速較2019年均超過10%,分別高于全國上市銀行平均水平1.52%、1.41%,展現了足夠的運營韌性。

但同時也要看到,受宏觀環境影響,2020年度長三角上市銀行凈利潤合計增速較2019年的9.21%下降了7.33個百分點;加權平均凈資產收益率和平均總資產收益率分別為10.8%和0.79%,較2019年度分別下降了1.19個百分點和0.06個百分點;不良貸款余額合計人民幣2620億元,比上年末增加330億元,加權平均不良貸款率從2019年末的1.52%上升至1.53%,高于全國上市銀行平均水平0.03個百分點(見表1)。

二、業績指標展現了足夠的運營韌性,風險和轉型壓力依然存在

(一)規模維度:資產、負債規模持續增長且增速提升

2020年度,長三角上市銀行加大信貸投放,支持實體經濟發展,貸款、存款規模增速高于資產、負債整體增速。

從資產規模看,體量持續增長。2020年末,長三角上市銀行總資產合計32.63萬億元,比2019年末增加3.42萬億元。

2020年,長三角上市銀行總資產增幅11.72%,較2019年上升3.65個百分點。其中:全國性商行資產規模增幅為10.6%,比2019年度上升了3.5個百分點;浦發銀行和浙商銀行的資產規模增幅均在13%以上。城商行資產規模增幅為13.85%,比2019年度上升了3.77個百分點;寧波銀行的資產規模增幅達23.45%,主要是由于貸款增加所致,其個人貸款的增幅達到45%。農商行資產規模增幅為12.44%,比2019年度上升了5.28個百分點;瑞豐銀行的資產規模增幅達17.83%,除紫金銀行外,其余農商行的資產增速也均超過10%(見表2)。

從貸款規模看,信貸投放力度加大。2020年度,長三角上市銀行加大實體經濟服務力度,年末貸款總額17.16萬億元,較2019年新增了2.14萬億元;2020年貸款增幅14.19%,較2019年上升1.06個百分點。

其中:全國性商行2020年貸款同比增幅12.36%,浙商銀行的貸款增速達到16.26%。城商行2020年貸款同比增幅18.25%,寧波銀行的貸款增速達到29.98%。農商行2020年貸款同比增速17.86%,瑞豐銀行的貸款增速達到20.02%(見表3)。

從負債規模看,總量穩步增長。2020年末,長三角上市銀行總負債合計人民幣30.06萬億元,相比2019年末增長人民幣3.11萬億元。負債規模增幅11.56%,較2019年上升4.06個百分點。

其中:全國性商行負債同比增幅10.55%,增速上升4.12個百分點;浙商銀行的負債規模較上年增長14.52%。城商行負債同比增幅13.39%,增速上升3.62個百分點;寧波銀行的負債規模較上年增長23.89%。農商行負債同比增幅12.87%,增速上升6.4個百分點;瑞豐銀行的負債規模較上年增長18.89%(見表4)。

從存款規模看,增速與負債端基本保持同步。2020年末,長三角上市銀行存款余額合計人民幣18.92萬億元,相比2019年末增長人民幣1.99萬億元;規模增幅11.72%,較2019年上升1.95個百分點。

其中:全國性銀行存款增幅為10.88%,浙商銀行增幅最高,為16.61%。城商行存款增幅為13.15%,徽商銀行增幅最高,為20.06%。農商行存款平均增幅為13.44%,張家港行增幅最高,為18.03%(見表5)。

(二)結構維度:貸款、存款占比整體提升,資產配置持續向信貸傾斜

從貸款占比看,2020年度,長三角上市銀行貸款增速超過了資產增速,貸款占總資產的比重達52.57%,較2019年末增長1.13個百分點。全國性商行、城商行及農商行貸款占比分別較上年增長了0.88、1.7、2.66個百分點(見表6)。

從存款占比看,2020年末存款占總負債的比重達62.94%,較2019年小幅上升。全國性商行、城商行及農商行2020年末存款占比總負債分別為62.69%、61.57%、80.04%,綜合來看農商行的存款占比顯著高于全國性商行和城商行(見表6)。

從非利息收入占比看,2020年,長三角上市銀行非利息收入占總營收的比重達30.53%,較2019年末的31.14%下降0.61個百分點。全國性商行、城商行及農商行占比情況分化明顯,全國性商行占比達32.89%,較2019年提高1.74個百分點;城商行占比27.8%,較2019年下降5.35個百分點;農商行占比13.79%,較2019年下降了1.21個百分點(見表7)。

從手續費及傭金凈收入占比看,2020年,長三角上市銀行手續費及傭金凈收入占總營收的比重為14.85%,較2019年上升1.37%。全國性商行、城商行及農商行占比情況分化明顯,其中:全國性商行占比16.99%,較上年提高1.61%;城商行占比12.14%,較上年提高1.22%;農商行占比1.72%,較上年下降0.54%(見表7)。

從投資凈收益占比看,2020年,長三角上市銀行投資凈收益占總營收的比重為10.10%,較2019年末的11.42%下降1.32個百分點。其中:全國性商行占比為8.01%,較2019年提高0.67個百分點;城商行占比14.18%,較2019年下降5.83個百分點;農商行占比10.83%,較2019年下降了0.24個百分點;城商行投資凈收益占比下降幅度較為明顯,徽商銀行投資凈收益占比從2019年的8.08%下降為0.52%(見表7)。

(三)效益維度:總量保持增長,增速明顯放緩

從營業收入看,讓利實體經濟,增速下降。2020年度,為響應國家號召,支持疫情防控、復工復產,長三角銀行采取了降低利率、減免收費等措施,營業收入同比增速均較2019年度有所下滑,合計實現營業收入7653.58億元,同比增長5.97%,增幅較2019年度下降了7.67個百分點。其中:全國性銀行營業收入同比增長4.42%,增幅較2019年度下降6.54個百分點。城商行營業收入同比增長9.53%,增幅較2019年度下降10.36個百分點,農商行營業收入同比增長3.41%,增幅較2019年度下降8.79個百分點(見表8)。

從凈利潤看,保持正增長,增速下降。長三角上市銀行在2020年度經受了巨大的考驗,但仍保持了凈利潤的正增長,合計實現凈利潤2446.29億元,同比增長1.88%,增幅較2019年度下降了7.33個百分點,14家上市銀行凈利潤同比增加,3家上市銀行凈利潤同比下降。

其中:全國性商行凈利潤合計1511.22億元,增長0.27%,較2019年下降5.69個百分點;浙商銀行2020年度凈利潤較2019年度降幅達4.44%,浦發銀行也有所下降。城商行凈利潤合計846.63億元,增長4.62%,增速較2019年下降10.45個百分點;徽商銀行凈利潤負增長,下降1.39%。農商行凈利潤合計88.44億元,增長4.21%,增速較2019年下降12.03個百分點;江陰銀行降幅最大,增速較2019年下降了23.92%(見表9)。

從手續費及傭金凈收入看,增速上升明顯。2020年度上市銀行合計實現手續費及傭金凈收入1136.35億元,同比增長16.75%。其中,14家銀行較2019年增加,3家銀行較2019年度下降。其中:全國性商行手續費及傭金凈收入同比增長15.37%,浦發手續費及傭金凈收入增長率達到37.02%。城商行手續費及傭金凈收入同比增加21.81%,杭州銀行的增幅達到101.81%。農商行手續費及傭金凈收入同比下降21.28%,有4家銀行上漲,其中無錫增幅最高,達91.30%。有3家銀行下降,其中降幅最高的為張家港,降幅242.86%(見圖1)。

(四)效率維度:成本收入比下降,凈利差、凈息差進一步收窄,ROE、ROA下降

從成本收入比來看,2020年度長三角上市銀行加權平均成本收入比為28.54%,較2019年度下降了0.14個百分點。

其中:全國性銀行2020年度平均成本收入比為26.01%,較上年下降0.3個百分點。城商行2020年度平均成本收入比為26.94%,較上年下降0.27個百分點。農商行2020年度平均成本收入比為32.66%,較上年上升0.14個百分點(見表10)。

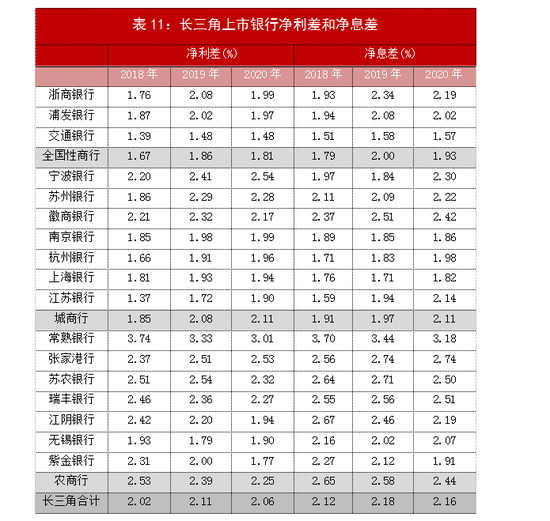

從凈利差、凈息差來看,2020年度長三角上市銀行凈利差、凈息差整體收窄。平均凈利差、凈息差分別為2.06%、2.16%,比2019年度分別下降0.05、0.02個百分點。

其中:全國性銀行2020年平均凈利差、凈息差分別為1.81%、1.93%,分別較上年下降0.05、0.07個百分點。城商行2020年平均凈利差、凈息差分別為2.11%、2.11%,分別較上年上升0.03、0.14個百分點。農商行2020年平均凈利差、凈息差分別為2.25%、2.44%,較上年分別下降0.14、0.14個百分點;常熟銀行的凈利差和凈息差最高,2020年分別高達3.01%和3.18%(見表11)。

從ROE、ROA來看,2020年度長三角上市銀行加權平均凈資產收益率ROE、加權平均總資產收益率ROA均呈現下降,加權平均ROE為10.8%,較2019年度下降了1.19個百分點;平均ROA為0.79%,較2019年度下降了0.06個百分點,盈利能力仍面臨較大挑戰。

其中:全國性銀行、城商行、農商行的平均ROE分別下降了1.74、1.37、0.44個百分點;全國性銀行、城商行、農商行的平均ROA分別下降了0.08、0.06、0.04個百分點(見表12)。

(五)質量維度:風險壓力上升,不良處置和撥備計提力度加大,資本補充需求抬升

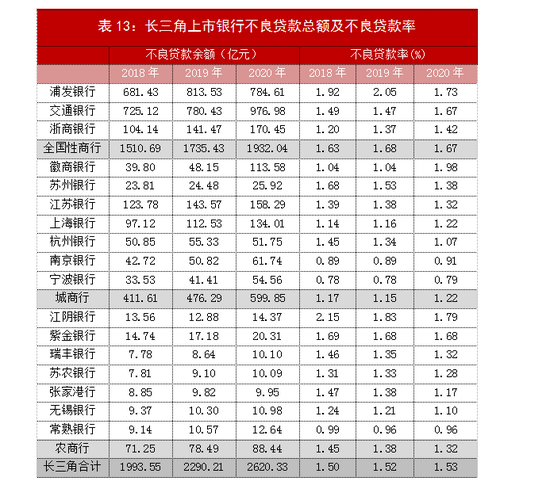

2020年度,受新冠疫情等多重不確定性因素的影響,長三角上市銀行面臨的信用風險上升,總體不良貸款率由2019年度的下降轉為上升。

從資產質量看,不良貸款余額及不良率“雙升”。2020年末,上市銀行不良貸款余額合計2620.33億元,比2019年末增加330.12億元,加權平均不良貸款率從2019年末的1.52%上升至1.53%。

其中,全國性銀行不良貸款率為1.67%,較2019年末下降0.01個百分點。城商行不良貸款率為1.22%,較2019年末上升了0.07個百分點。農商行不良貸款率為1.32%,較2019年末下降了0.06個百分點(見表13)。

從風險抵御能力看,撥備覆蓋率整體上升。2020年末,長三角上市銀行加權平均撥備覆蓋率為270.92%,較2019年末上升了4.48個百分點。

其中:全國性銀行撥備覆蓋率為162.55%,較2019年末下降12.88個百分點,浙商銀行撥備覆蓋率最高,達191.01%。城商行撥備覆蓋率為345.47%,較2019年末上升8.84個百分點,寧波銀行的撥備覆蓋率最高,達505.59%。農商行撥備覆蓋率為304.74%,較2019年末上升17.48個百分點,常熟銀行的撥備覆蓋率最高,達485.33%(見表14)。

從資本管理看,資本充足率普遍下降,資本補充壓力加大。2020年長三角上市銀行盈利增速有所放緩,加之充分暴露風險并加快處置,資本內生積累速度有所下滑。2020年末長三角上市銀行核心一級資本充足率為10.23%,較2019年末下降0.45個百分點;一級資本充足率為11.36%,較2019年末下降0.23個百分點;資本充足率為14.43%,較2019年末下降0.16個百分點。

其中:全國性商行2020年核心一級資本充足率9.71%,較2019年末下降0.66個百分點。城商行2020年核心一級資本充足率9.42%,較2019年末上升0.14個百分點。農商行2020年核心一級資本充足率11.58%,較2019年末下降0.8個百分點(見表15)。

三、2021年一季度經營業績保持穩中有升

2021年以來,長三角上市銀行繼續按照國家政策要求,按照“應延盡延”原則,落實延期還本付息政策,持續加大信貸投放,進一步深化金融服務實體經濟,資產、負債保持穩定增長,貸款占比持續上升,凈利潤增速上升,資產質量總體穩定,但凈息差、凈利差進一步收窄,資本補充需求抬升(見表16)。

從規模維度看,資產、負債規模保持穩定增長。2021年一季度,長三角上市銀行的資產負債同比增速均超過10%,較2020年度增幅小幅回落。

從結構維度看,貸款占比進一步上升。2021年一季度,長三角上市銀行持續支持實體經濟發展,加大貸款的投放力度,貸款占比為53.72%,較2020年末的52.57%上升了1.16個百分點。

從效益維度看,一是營業收入增速進一步放緩。2021年1季度,受疫情及減費讓利等政策影響,長三角上市銀行整體營業收入同比增速1.74%,較2020年進一步放緩。二是凈利潤指標增速同比回升明顯。2020年一季度,長三角上市銀行凈利潤同比全部正增長且增速大幅提升。

從效率維度看,一是總資產收益率(ROA)和加權平均凈資產收益率(ROE)有所回升;二是凈利差與凈息差進一步收窄;三是成本收入比進一步下降。

從質量維度看,一是是不良率總體保持穩定。2021年1季度,除2家銀行沒有披露不良率數據,其余15家銀行中僅浙商銀行一家出現上升。二是資本充足率下降,資本補充需求比較明顯。2021年一季度,長三角上市銀行資本充足率普遍下降。

從估值分析看,根據7月15日數據,長三角上市銀行中市凈率PB和市盈率最高的是寧波銀行,分別為2.04倍、13.98倍。

四、長三角上市銀行下半年展望

2021年下半年,全球經濟復蘇最快時段臨近尾聲,出口和投資均將進入下行階段,國內全面降準后流動性保持合理,但壓力依然存在,GDP增速預測將逐漸回落。國家將深入推進科技自立自強戰略、持續推進“雙碳”戰略、協同推進新型城鎮化和鄉村振興戰略、應對人口老齡化挑戰、治理地方政府隱性債務等。長三角在推進科技創新、新興產業、綠色生態和“雙碳”戰略、鄉村振興等領域具有示范作用。展望下半年,長三角上市銀行在新的發展階段需化壓力為動力,全面貫徹新發展理念,保持戰略定力,持續推進業務轉型,從而實現長期高質量發展。

(一)深入服務區域實體經濟和全方位一體化發展戰略

《長三角一體化發展規劃“十四五”實施方案》于近日發布,明確了一系列重大政策、重大事項和重大項目。重點強調浦東新區高水平改革開放打造社會主義現代化建設引領區,浙江高水平建設共同富裕示范區;科創產業融合發展,綠色生態、基礎設施、公共服務、自貿區、毗鄰區等一體化重大項目,進一步發揮上海龍頭帶動作用等。

展望下半年,長三角上市銀行需根據國家政策導向和監管要求,進一步提高金融服務的適應性、競爭力和普惠性,持續優化信貸結構,完善產品服務體系,加強對長三角全方位一體化發展戰略的有效支持。

(二)綠色金融帶來巨大市場機遇

長三角作為全國綠色一體化發展示范區比較集中的聚集地,具備率先進行綠色轉型的基礎底蘊和政策條件。長三角上市銀行應抓住歷史機遇,率先在綠色金融方面主動前瞻作為,探索前行,切實發揮“開路先鋒”的歷史使命。一是關注銀行自身減排,設立碳中和目標及時間表,開展自身碳排放盤查,設立節能減排路徑及方案,積極采納綠色電力或參與碳市場交易;二是大力研發綠色金融適配性產品體系,支持綠色產業,積極開展轉型金融,支持傳統行業轉型升級。

(三)加強風險防控,守住風險底線

國家“十四五”規劃提出金融安全戰略,要求健全金融風險預防預警,守住不發生系統性風險的底線;加強系統重要性金融機構監管,強化不良資產認定和處置,化解影子銀行風險,有序處置高風險金融機構等。從監管環境來看,監管政策將更加注重防風險、穩增長和金融創新的平衡關系。近期一系列監管政策密集出臺,房地產貸款、互聯網金融進一步規范,系統重要性銀行監管框架不斷完善。

展望下半年,長三角上市銀行需要繼續加強全面風險管理體系建設,加大地方隱性債務風險監控和不良資產核銷處置力度,提高風險抵御能力。切實做好消費者權益保護,把消費者權益保護要求落實到產品、渠道、數據和服務全流程。健全風險預警和處置機制,提升合規管理能力,用高質量風控助力高質量發展。

(四)科技賦能金融,加速數字化轉型

“十四五”規劃指出要“穩妥發展金融科技,加快金融機構數字化轉型”。長三角作為金融科技誕生的重要核心基地,在科技賦能建設方面已走在全國前列,部分銀行在金融服務領域的技術變革,已對業務可持續增長產生深遠影響。

展望下半年,長三角上市銀行將緊跟最新科技動態,持續探索科技賦能,有序推進在產品與服務、合規與風控、管理與運營等方面創新應用的落地,加強網絡安全防護,將網絡安全管理提升至銀行戰略高度,在降本增效的同時提升核心競爭力。

作者:徐園園 安徽省分行

(本文作者介紹:中國銀行總行一級部門。研究領域涵蓋全球經濟、國際金融、宏觀經濟與政策、金融市場、銀行業發展等。)

責任編輯:戴菁菁

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。