文/新浪財經(jīng)意見領(lǐng)袖專欄作家 王涵

投資要點(diǎn)

事件:美國2021年6月季調(diào)后非農(nóng)就業(yè)人數(shù)增加85萬人,好于預(yù)期的增加72萬人;失業(yè)率為5.9%,遜于預(yù)期的5.6%。我們對此看法如下:

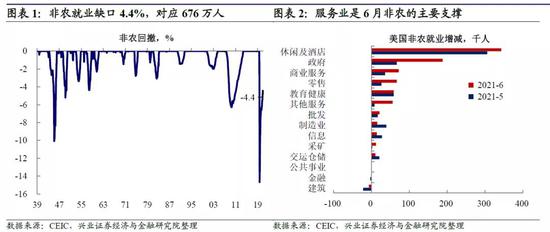

服務(wù)業(yè)支撐非農(nóng)超預(yù)期,失業(yè)率表現(xiàn)偏弱但結(jié)構(gòu)相對健康。6月非農(nóng)略超預(yù)期,服務(wù)業(yè)的恢復(fù)是主要支撐,休閑及酒店行業(yè)就業(yè)增加34.3萬人,已連續(xù)5個月維持20萬人以上的增長,恢復(fù)斜率尚未放緩。此外,失業(yè)率與勞動參與率基本與前期持平,雖然相對預(yù)期偏弱,但從結(jié)構(gòu)上來看,低學(xué)歷人群勞動參與率提高1.3個百分點(diǎn),對應(yīng)其失業(yè)率提高1.1個百分點(diǎn),從而拖累整體失業(yè)率數(shù)據(jù),隨著部分州停發(fā)聯(lián)邦失業(yè)救濟(jì),低學(xué)歷人群開始加速流入勞動力市場,這部分勞動力有待被逐漸消化。

6月非農(nóng)給出的兩點(diǎn)信號:通脹預(yù)期邊際減弱+就業(yè)恢復(fù)缺口仍然較大。

通脹:勞動力回歸的情況如果延續(xù),服務(wù)業(yè)供需錯配或有所緩解。我們在此前的點(diǎn)評報告中提示,隨著美國經(jīng)濟(jì)恢復(fù)逐漸由商品消費(fèi)轉(zhuǎn)向服務(wù)消費(fèi),服務(wù)漲價壓力較大。當(dāng)前來看,一方面,隨著低學(xué)歷人群逐步回歸勞動力市場,美國服務(wù)業(yè)就業(yè)供給有望增強(qiáng);另一方面,美國6月服務(wù)業(yè)PMI見頂回落,我們追蹤的高頻指標(biāo)也已有恢復(fù)見頂?shù)内厔荩?美國服務(wù)業(yè)需求的恢復(fù)斜率或?qū)⒎啪彙?傮w來看,如果上述情況持續(xù),服務(wù)業(yè)供需錯配的情況或有所緩解。

就業(yè):缺口仍然較大,新增勞動力有待逐步消化。從勞動力市場整體恢復(fù)缺口來看,相比2020年2月的就業(yè)高點(diǎn),當(dāng)前美國非農(nóng)就業(yè)仍落后4.4%,對應(yīng)676萬人,缺口仍然不小。如按每月恢復(fù)80萬人估算,就業(yè)缺口收斂至3%以下仍需至少一個季度。

強(qiáng)非農(nóng)后,市場反而交易聯(lián)儲“難緊”,或正是因為通脹預(yù)期有所回落。從市場反應(yīng)來看,強(qiáng)非農(nóng)之后,美元跌、黃金漲,短端美債利率明顯回落,市場似乎是在向聯(lián)儲“難緊”的方向交易,同時對聯(lián)儲加息的預(yù)期也有所回落。而這背后的原因,或正是上述提到的通脹壓力邊際下降疊加就業(yè)市場恢復(fù)缺口仍然較大。

短期市場對聯(lián)儲信號仍較敏感,但聯(lián)儲長期“易松難緊”的格局并未改變。往后看,通脹壓力邊際回落或?qū)p弱聯(lián)儲收緊的壓力,而隨著就業(yè)后續(xù)的逐漸恢復(fù),市場仍處在對聯(lián)儲taper信號的高敏感時期。但長期來看,在高額政府債務(wù)的壓力下,聯(lián)儲長期“易松難緊”的格局并未改變。(詳見《覆水難收——2021年宏觀中期策略》)

風(fēng)險提示:海外金融市場波動超預(yù)期;疫情惡化超預(yù)期。

風(fēng)險提示:海外金融市場波動超預(yù)期;疫情惡化超預(yù)期。

(本文作者介紹:興業(yè)證券首席經(jīng)濟(jì)學(xué)家、經(jīng)濟(jì)與金融研究院副院長。)

責(zé)任編輯:張文

新浪財經(jīng)意見領(lǐng)袖專欄文章均為作者個人觀點(diǎn),不代表新浪財經(jīng)的立場和觀點(diǎn)。

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點(diǎn)擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領(lǐng)袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機(jī)閱讀請掃描

手機(jī)閱讀請掃描

微信二維碼

微信二維碼