意見領(lǐng)袖丨中國美國商會

2020年是不確定的一年,持續(xù)多年的全球經(jīng)濟(jì)增幅放緩、低利率的經(jīng)濟(jì)局勢,在20年新冠疫情席卷全球的同時(shí),加劇激發(fā)了局部市場風(fēng)險(xiǎn)以及地緣政治格局動蕩等危機(jī)的嚴(yán)重性,而近幾個(gè)月在疫情、中美關(guān)系以及其他國際形式方面有逐漸穩(wěn)定的趨勢,但我們認(rèn)為不確定性仍為短期內(nèi)盤亙不變的主題。

在金融行業(yè),我們看到三個(gè)宏觀趨勢:

第一、金融行業(yè)增速趨緩。麥肯錫在20年初的全球銀行業(yè)報(bào)告試圖論證我們處于Fidelity認(rèn)為的后周期時(shí)代,報(bào)告中數(shù)據(jù)顯示全球銀行業(yè)信貸投放增速趨緩,落后于 GDP 增長,全球的銀行股本的回報(bào)率(ROTE,Return On Tangible Equity)從2013年開始到現(xiàn)在一直徘徊在10.5%左右。銀行業(yè)的增速低于2008 年金融危機(jī)前十年的水平。

第二、金融行業(yè)內(nèi)各服務(wù)供給主體競爭愈發(fā)激烈。監(jiān)管趨嚴(yán)、增量受限的背景下,競爭已經(jīng)從傳統(tǒng)機(jī)構(gòu)渠道轉(zhuǎn)移到以用戶體驗(yàn)、產(chǎn)品適配、運(yùn)營效率、風(fēng)控水平的競爭,從規(guī)模導(dǎo)向,向結(jié)構(gòu)質(zhì)量與效率導(dǎo)向轉(zhuǎn)型。逐步開放的外資準(zhǔn)入,也進(jìn)一步加劇了競爭。

第三,使用金融服務(wù)的客戶的行為變革,對金融服務(wù)的便捷、智能、人性化、隱私安全都提出了更高的要求。經(jīng)過疫情,疊加當(dāng)前不確定性增加的宏觀環(huán)境,金融行業(yè)對數(shù)字化變革的需求更加迫切。

危中有機(jī),不確定性也給全球數(shù)字化發(fā)展帶來了前所未有的契機(jī)。回顧過去一年,一系列金融科技行業(yè)的重大事件見諸各熱點(diǎn)事件榜單,DCEP試點(diǎn)、央行金融科技子公司成立……每年行業(yè)不乏吸引眼球的大事件,但毫無疑問的是金融行業(yè)仍持續(xù)探索與科技結(jié)合的方式,以及挖掘新的業(yè)務(wù)增量的機(jī)會。

過去幾年,Plug and Play金融科技團(tuán)隊(duì)密切關(guān)注金融科技領(lǐng)域的創(chuàng)新。在這篇文章中,Plug and Play金融科技團(tuán)隊(duì)從平臺立場出發(fā),梳理過去一年的關(guān)鍵事件,同時(shí)考察行業(yè)內(nèi)供需雙方的切實(shí)的需求與能力,從需求端(以銀行機(jī)構(gòu)為代表的舉措)與供給端(以投融資熱度與趨勢)兩方面,分享Plug and Play中國與歐洲團(tuán)隊(duì)的金融科技創(chuàng)新機(jī)會的思考。

中國地區(qū)

作者:梁濟(jì)寰,萬金龍

(Plug and Play 中國 金融科技團(tuán)隊(duì))

正文前先放幾個(gè)結(jié)論:

2021年我們認(rèn)可金融科技創(chuàng)新機(jī)會在于產(chǎn)業(yè)金融、場景金融、以及企業(yè)服務(wù)與金融服務(wù)的結(jié)合。

同時(shí)我們持續(xù)追蹤新興技術(shù)轉(zhuǎn)化為金融生產(chǎn)力的機(jī)會,諸如隱私計(jì)算、圖數(shù)據(jù)庫、零信任安全預(yù)計(jì)在2021年持續(xù)得到較大關(guān)注。

金融機(jī)構(gòu)借機(jī)傳統(tǒng)行業(yè)處在加速數(shù)字化轉(zhuǎn)型,資產(chǎn)數(shù)字化程度持續(xù)提升的關(guān)鍵時(shí)期,著力深化產(chǎn)業(yè)端服務(wù)能力,輸入輸出“金融+”數(shù)字化服務(wù)方案,切入產(chǎn)業(yè)互聯(lián)網(wǎng)。機(jī)構(gòu)重點(diǎn)布局醫(yī)藥,在線消費(fèi),教育等產(chǎn)業(yè)。

金融科技初創(chuàng)企業(yè)在場景端的數(shù)據(jù)、平臺、客戶優(yōu)勢,通過模塊化的解決方案,幫助機(jī)構(gòu)切入細(xì)分場景。同時(shí)探索下沉市場,幫助中小機(jī)構(gòu)建設(shè)并提升數(shù)字化能力。

企業(yè)服務(wù)賽道的各模塊解決方案在持續(xù)改善機(jī)構(gòu)運(yùn)營服務(wù)效率同時(shí),由于在產(chǎn)業(yè)端的客群和資金流的積累,可幫助機(jī)構(gòu)獲客并開發(fā)新金融產(chǎn)品。

金融科技幫助金融機(jī)構(gòu)進(jìn)行數(shù)字化轉(zhuǎn)型,在線上化、智能化、開放化三個(gè)方面多線并重。其中機(jī)構(gòu)重點(diǎn)關(guān)注智能化應(yīng)用,集中在智能化的運(yùn)營管理、獲客與客戶管理、風(fēng)險(xiǎn)管理。

▎中國金融科技投融資趨勢觀察

從投融資角度綜合來看,金融科技發(fā)展進(jìn)入“冷靜期”。

金融科技投融資金額已連續(xù)兩年下降,但2020年下半年有所回暖,從融資輪次來看,IPO項(xiàng)目數(shù)量較往年略有減少,中早期項(xiàng)目更多的獲得資本市場關(guān)注,從賽道來看,國內(nèi)資本主要關(guān)注在企業(yè)服務(wù)、資產(chǎn)和財(cái)務(wù)管理、普惠金融等領(lǐng)域。

針對技術(shù)應(yīng)用趨勢,2020年以來的幾個(gè)主要發(fā)展方向包括區(qū)塊鏈、物聯(lián)網(wǎng)、圖數(shù)據(jù)庫、隱私計(jì)算、RPA、零信任安全等技術(shù),并呈現(xiàn)出在金融行業(yè)內(nèi)加速落地的趨勢。

去年,Plug and Play 金融科技團(tuán)隊(duì)就預(yù)判隱私計(jì)算會有較大發(fā)展。今年,國家有關(guān)部門出臺政策,要大力發(fā)展整個(gè)數(shù)據(jù)要素市場,也提到建立完善的數(shù)據(jù)保護(hù)機(jī)制,所以類似 MPC、聯(lián)邦學(xué)習(xí)等隱私計(jì)算技術(shù)點(diǎn)開始有一些小規(guī)模的應(yīng)用。

資金端的財(cái)富管理

2019 年,我國人均 GDP 突破 1 萬美金大關(guān),但資產(chǎn)配置類別相對單一。在資管新規(guī)等一系列政策的刺激下,未來會有百億級別的個(gè)別資產(chǎn)重新配置的機(jī)會。加之技術(shù)發(fā)展,對于智能投顧、資產(chǎn)配置有更深的理解,我們認(rèn)為,在財(cái)富管理的賽道有一定的機(jī)會。

企業(yè)服務(wù)

今年美國比較大的賽道是 SaaS+金融科技。SaaS 每十年有一個(gè)大的發(fā)展,今年看到我們 SaaS 里面嵌入了金融服務(wù),包括信用卡、理財(cái)、賬戶、貸款等等。

我們看到,金融服務(wù)可以為 SaaS 公司增強(qiáng)用戶粘性、收取更多費(fèi)用、提高利用率;對于金融機(jī)構(gòu)來說,和 SaaS 公司合作,可以獲得垂直用戶和數(shù)據(jù)。

產(chǎn)業(yè)互聯(lián)網(wǎng)

今年以來,隨著新基建發(fā)展,傳統(tǒng)產(chǎn)業(yè)都在做數(shù)字化升級。回望過去十年移動互聯(lián)網(wǎng)的發(fā)展,經(jīng)歷了線上化、智能化,最后實(shí)現(xiàn)了個(gè)性化,傳感器的出現(xiàn)使得金融機(jī)構(gòu)可以覆蓋很多過去無法覆蓋的長尾用戶。

同樣的邏輯用到產(chǎn)業(yè)端,我們認(rèn)為也會經(jīng)歷產(chǎn)業(yè)細(xì)分、自動化、數(shù)據(jù)化、智能化到個(gè)性化。整個(gè)過程當(dāng)中,金融機(jī)構(gòu)可以利用這一波產(chǎn)業(yè)互聯(lián)網(wǎng)的優(yōu)勢,覆蓋過去無法覆蓋的資產(chǎn),把這些資產(chǎn)轉(zhuǎn)為數(shù)據(jù)和信用。

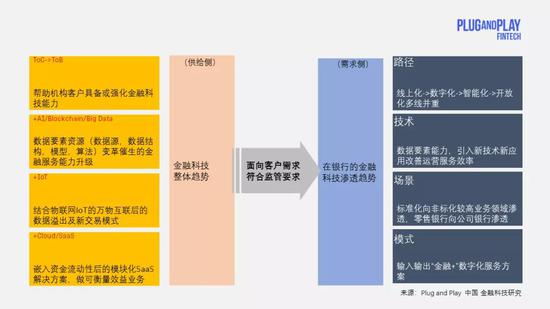

▎金融科技在傳統(tǒng)金融機(jī)構(gòu)仍在不斷滲透

根據(jù)Plug and Play金融科技團(tuán)隊(duì)2020年行業(yè)策略研究發(fā)現(xiàn),金融科技公司通過幫助金融服務(wù)前中后臺各環(huán)節(jié)的提升能力,逐步滲透入金融服務(wù)的各環(huán)節(jié):

中國金融科技應(yīng)用分布熱力圖(截至2020)

而銀行逐步重視金融科技的滲透,表現(xiàn)在最新的經(jīng)營戰(zhàn)略中可看到金融科技相關(guān)關(guān)鍵詞提及的頻率逐漸升高,越來越多商業(yè)銀行將金融科技定位為業(yè)務(wù)轉(zhuǎn)型的“關(guān)鍵動力”,國有大行、股份制、以及其他中小銀行均在應(yīng)用金融科技進(jìn)行數(shù)字化轉(zhuǎn)型,《2020中小銀行金融科技發(fā)展研究報(bào)告》顯示,金融科技成為不少中小銀行轉(zhuǎn)型的突破口,有超七成的銀行設(shè)有金融科技一級部門。根據(jù)2020年金融科技團(tuán)隊(duì)對上市銀行年報(bào)金融科技策略研究以及行業(yè)觀察,結(jié)合金融機(jī)構(gòu)數(shù)字化轉(zhuǎn)型趨勢,我們對于銀行金融科技創(chuàng)新有如下觀察:

01

線上化、智能化、開放化多線并重

傳統(tǒng)人工業(yè)務(wù)進(jìn)一步線上化,線上線下融合,充分利用新興渠道(微信生態(tài)、支付寶生態(tài)等)

尋求線上化業(yè)務(wù)的智能化,靈活匹配挖掘用戶需求(無論面向客戶還是機(jī)構(gòu)內(nèi)用戶)

開放銀行能力(API,賬戶,平臺,服務(wù))鏈接場景與用戶,產(chǎn)生輸入輸出從而強(qiáng)化客戶關(guān)系

02

強(qiáng)調(diào)數(shù)據(jù)要素能力,引入新技術(shù)新應(yīng)用改善運(yùn)營服務(wù)效率

著重引入智能運(yùn)營,智能風(fēng)險(xiǎn)管理,智能客戶管理相關(guān)在部分環(huán)節(jié)開展輕量級開發(fā)的SaaS應(yīng)用

部署區(qū)塊鏈應(yīng)用幫助建設(shè)與拓展可信金融服務(wù)環(huán)境,在溯源、確權(quán)、可信運(yùn)算環(huán)境、及多法人交易等環(huán)境初步部署

03

標(biāo)準(zhǔn)化向非標(biāo)化較高業(yè)務(wù)領(lǐng)域滲透,零售銀行向公司銀行滲透,金融找場景

標(biāo)準(zhǔn)化程度高的零售業(yè)務(wù)向非標(biāo)化程度高的對公業(yè)務(wù)領(lǐng)域發(fā)展

對公業(yè)務(wù)交易銀行化,部署產(chǎn)業(yè)平臺應(yīng)用,打破數(shù)據(jù)壁壘,明確風(fēng)險(xiǎn)傳導(dǎo)機(jī)制

拓寬業(yè)務(wù)模式,資金端從對核心企業(yè)授信向長尾客群及業(yè)務(wù)場景滲透,應(yīng)用技術(shù)降低資金端和資產(chǎn)端的信息不對稱

04

輸入輸出“金融+”數(shù)字化服務(wù)方案,切入產(chǎn)業(yè)互聯(lián)網(wǎng)

聚焦幾個(gè)核心產(chǎn)業(yè),挖掘特定場景,聯(lián)通從交易-賬戶-數(shù)據(jù)及配套金融產(chǎn)品服務(wù)

突顯銀行“賦能產(chǎn)業(yè)”的服務(wù)角色定位,與多合作方攜手共贏

反向幫帶傳統(tǒng)行業(yè)的數(shù)字化轉(zhuǎn)型進(jìn)程。部分銀行的金融服務(wù)能力建設(shè)要先于客戶,甚至銀行需要將自己的技術(shù)能力輸出給企業(yè)客戶,協(xié)助他們進(jìn)行數(shù)字化轉(zhuǎn)型

金融科技在銀行逐步滲透

▎金融科技幫助對公業(yè)務(wù)沿產(chǎn)業(yè)與場景尋找新的業(yè)務(wù)增長點(diǎn)

2020年以來,隨著十四五規(guī)劃對新基建發(fā)展的要求,傳統(tǒng)產(chǎn)業(yè)在產(chǎn)業(yè)互聯(lián)網(wǎng)的建設(shè)理念指導(dǎo)下進(jìn)行數(shù)字化轉(zhuǎn)型。C端的金融變革隨著流量紅利下沉化,消費(fèi)行為變革,以及強(qiáng)監(jiān)管約束,產(chǎn)生了對生產(chǎn)端的產(chǎn)能要求,大中小企業(yè)不僅要融通,也要解決小微企業(yè)融資難且貴的問題。隨著產(chǎn)業(yè)數(shù)字化轉(zhuǎn)型的迫切需求,公司金融領(lǐng)域蘊(yùn)含金融創(chuàng)新機(jī)遇。相比強(qiáng)C端的移動互聯(lián)網(wǎng)變革,強(qiáng)B端的產(chǎn)業(yè)互聯(lián)網(wǎng)在供給側(cè)更強(qiáng)調(diào)在各垂直產(chǎn)業(yè)鏈的深度認(rèn)知與一手的行業(yè)Know-Hows. 單一平臺很難打通多產(chǎn)業(yè)鏈的多環(huán)節(jié),而產(chǎn)業(yè)互聯(lián)網(wǎng)在供給側(cè)的采購、生產(chǎn)、流通、倉儲以至于銷售環(huán)節(jié)由于大規(guī)模的線上化,在物流、信息流以及資金流的部分環(huán)節(jié)中,產(chǎn)生了金融服務(wù)的機(jī)會:

以制造業(yè)與物流業(yè)為例的產(chǎn)業(yè)互聯(lián)網(wǎng)金融服務(wù)切入環(huán)節(jié)

金融可以通過投資或提供賬戶、平臺、交易、財(cái)稅類服務(wù)切入資金流、信息流、物流的各節(jié)點(diǎn),深度參與到各個(gè)產(chǎn)業(yè)鏈條當(dāng)中,延伸客戶服務(wù)的范圍,在溢出的真實(shí)數(shù)據(jù)的幫助下進(jìn)行大中小融通。結(jié)合著這種滲透,我們能夠看到是金融不僅僅能夠服務(wù)行業(yè),而且行業(yè)的洞察、認(rèn)知可以回流到金融服務(wù)中,讓金融更加理解行業(yè),也更能夠抓住客戶,提升客戶粘性。

將產(chǎn)業(yè)資源稟賦轉(zhuǎn)化為金融業(yè)務(wù)的競爭力

金融業(yè)務(wù)在場景服務(wù)中通常基于對公賬戶設(shè)立,鏈接風(fēng)控體系與新客戶數(shù)據(jù)集,基于場景下的特征數(shù)據(jù)建立新產(chǎn)品模型,同時(shí)由于IT接入后攜帶的銀行業(yè)務(wù)服務(wù),強(qiáng)化客戶粘性,催生出新的業(yè)務(wù)模型。

2021年,我們預(yù)測金融機(jī)構(gòu)也都將持續(xù)發(fā)力,從零售端圍繞人的衣食住行各細(xì)分場景構(gòu)建差異化競爭優(yōu)勢,而在產(chǎn)業(yè)端則在包括醫(yī)療、汽車、教育等產(chǎn)業(yè)鏈完整、體量龐大、具有巨大金融服務(wù)潛力的產(chǎn)業(yè)中,提供數(shù)字化解決方案,用服務(wù)合作伙伴的模式,獲得金融服務(wù)新的增長機(jī)會。

(本文作者介紹:中國美國商會代表900家在華外企,為會員提供政策建言、信息共享、人脈擴(kuò)展及專業(yè)服務(wù)。)

責(zé)任編輯:張文

新浪財(cái)經(jīng)意見領(lǐng)袖專欄文章均為作者個(gè)人觀點(diǎn),不代表新浪財(cái)經(jīng)的立場和觀點(diǎn)。

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點(diǎn)擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領(lǐng)袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財(cái)經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機(jī)閱讀請掃描

手機(jī)閱讀請掃描

微信二維碼

微信二維碼