意見領袖丨中銀研究

在貿易保護主義回潮、國際政經關系錯綜復雜的背景下,跨境電商業務既能促進我國外貿提質增效,又能支持擴大外循環和推動產業鏈邁向中高端。現階段,跨境電商貿易額保持快速增長,外貿企業梯隊基本形成,跨境線上貿易市場趨向多元化,外貿企業的品牌形象進一步提升。但是目前跨境電商發展也面臨一些堵點和痛點,尤其是金融支持方面,外貿企業融資難,跨境線上支付結算效率低、成本高、風險大,外貿賬戶余額理財、外匯衍生品等資產管理產品發展不充分。這些問題制約了跨境電商可持續發展,需要加強金融基礎設施領域的國際合作,完善跨境電商金融服務體系,充分發揮跨境電商綜合試驗區的先行先試作用。金融機構要拓展多元化跨境電商貿易融資方式,建立跨境電商綜合性服務平臺,為外貿企業提供全周期金融服務。

一、跨境電商促進外循環發展,推動我國產業鏈向“微笑曲線”兩端延伸

當前,面臨大國博弈、新冠疫情蔓延等復雜國際政治經濟形勢,我國發展外循環要繼續穩定外貿、密切國際貿易關系和參與全球市場競爭。在傳統外貿競爭日益激烈的背景下,跨境電商業務作為傳統制造業與互聯網深度融合產生的外貿新模式,具有潛在市場大、交易成本較低、靈活性高等優點,其快速發展對促進外循環、提升我國在全球價值鏈中的地位具有重要作用。

一方面,跨境電商業務能加強國內外產業鏈融合度,助力外循環發展。跨境電商業務能帶動國內外產品交換、流通、消費和再生產,緊密聯系國內外生產資源、物流和信息流,促進我國經濟進一步融入國際市場。尤其是疫情下,全球產業鏈供應鏈受到沖擊,而我國經濟率先復蘇、產業鏈修復,帶動了84%的中小企業拓展線上運營、開辟新市場,帶來跨境電商出口額增長超預期,促進了我國2020年出口市場份額提升。

另一方面,跨境電商業務有利于推動中國產業鏈位置提升。長期以來,我國制造業在技術研發、品牌建設和定制化服務上存在劣勢,因而傳統制造業主要處于全球產業價值鏈“微笑曲線”的底部,多數企業以低成本加工制造獲取較低的附加值。而在跨境電商業務中,大量賣家直接對接境外企業、批發商和部分消費者,便于掌握消費者需求特征并提供定制化產品和服務,能促進企業創新產品服務和建立品牌優勢。同時跨境電商帶動更多國內企業走向國際銷售市場,有利于企業在國際競爭中加快創新和提高競爭力,整體上將促進我國制造業升級,帶動產業鏈向“微笑曲線”兩端延伸。

二、我國跨境電商貿易的發展特點與前景

近年來,我國跨境電商業務快速發展,尤其是疫情下成為穩外貿的重要力量,其發展模式包括B2B、B2C和C2C三種。從發展特點看,一是市場主體增長迅速,外貿企業梯隊基本形成;二是跨境電商出口市場更加多元化;三是參與跨境電商貿易的企業更加重視產業升級和品牌建設。

(一)我國跨境電商業務的主要模式

跨境電商貿易包括跨境電商進口和出口業務模式:進口模式主要包括外貿B2C和海外代購,出口模式主要以外貿B2B、B2C、C2C為主(表1)。現階段,出口業務占我國跨境電商貿易額的70%以上。跨境電商出口業務以大型平臺類為主,2020年調研顯示,分別有55%、33%和21%的國內賣家入駐了亞馬遜、eBay和Shopee,同時分別有35%、32%的賣家入駐全球速賣通、阿里巴巴國際站等國內跨境電商平臺。

表1:跨境電商主要模式、特點與代表平臺

資料來源:中國銀行研究院

(二)我國跨境電商業務的發展特點

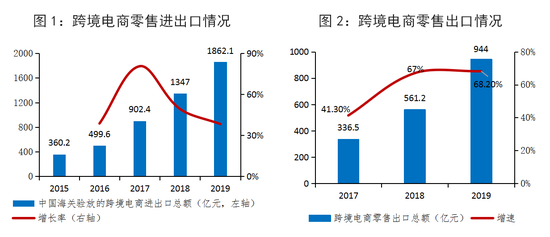

近年來,隨著我國不斷增設跨境電商試驗區,完善出口便利化政策,跨境電商市場規模呈現持續快速增長態勢。從我國海關跨境電商管理平臺驗放的零售進出口總額來看,2015-2019年跨境電商零售進出口總額從360.2億元增長到1862.1億元,其中零售出口額從336.5億元增長到944億元。2020年,在疫情沖擊下,海外消費者線上購物成為潮流,大量國內賣家轉到線上經營,共同推動跨境電商進出口額快速增長,對外貿貢獻度大幅提升。從2020年全年跨境電商進出口貿易(包括跨境線上零售進出口額)來看,2020年中國跨境電商進出口貿易額為1.69萬億元,增長31.1%,其中,跨境電商出口超預期增長1.12萬億元,同比增長40.1%,高于同期傳統外貿增速。

資料來源:中國銀行研究院

從結構來看,我國跨境電商業務發展存在三個特點。第一,從事跨境電商貿易的企業持續增加,外貿企業梯隊基本形成。2014年以來我國跨境外貿企業數量不斷增長,從市場主體構成來看,截至2019年末,40%的跨境電商外貿企業年銷售額在500萬美元以上,24.7%的企業銷售額在50萬美元以下,19.8%的跨境電商賣家出口額在50萬-100萬美元,10%的企業年銷售額在1億美元以上。這表明除了存在大量中小賣家外,頭部、中部的外貿企業梯隊已基本形成。

第二,出口跨境電商貿易市場趨向多元化。跨境電商市場規模快速增長,從2014年的4.2萬億元增長到2019年的10.5萬億元,同時市場結構更加優化。一是與傳統外貿市場相似,跨境電商貿易市場主要為北美、歐洲和東南亞,50%以上從事跨境電商業務的企業開通了歐美業務。二是“一帶一路”沿線的跨境電商貿易增長較快。在發達國家保護主義抬頭和推動再工業化、“一帶一路”建設持續推進等背景下,外貿企業利用跨境電商平臺的優勢,積極開拓“一帶一路”沿線國家和新興市場,帶動我國跨境電商出口在中東歐、俄羅斯、拉丁美洲等市場的布局增加。截至2019年,我國與烏茲別克斯坦等22個國家建立了雙邊電子商務合作機制,2019年與合作國家的跨境電商進出口額達245.7億元,同比增長87.9%,其中我國出口額增加143.6億元,同比增長207.1%。

第三,跨境電商交易中,外貿企業更加重視產業升級和品牌建設。根據艾瑞咨詢研究院的統計,中國全球化50強企業的品牌吸引力在2019年實現了15%的增長,2020年繼續創造出了8%的增長。同時東南亞電商平臺Shopee公布的數據顯示,2019年“雙11”來自中國賣家的產品銷量超過2018年同期的10倍,當天售出超過8000萬件商品。在戶外運動、家居用品和電子產品領域,已經有多個中國知名品牌實現出海,國際品牌形象進一步提升。這主要由于跨境電商交易使企業面對更廣泛的銷售市場和激烈的競爭,推動外貿企業升級產品和加強品牌建設。

(三)“一帶一路”、RCEP協定和數字技術發展下,跨境電商業務發展前景廣闊

展望未來,推動跨境電商發展的積極因素較多,預計跨境電商業務將保持高增長,繼續作為穩定外貿的重要力量。一是RCEP和“一帶一路”持續推進,利好我國跨境電商出口增長。RCEP協定生效后,參與國之間90%的貨物貿易將實現零關稅,這將大幅降低跨境出口成本。同時RCEP協定有利于中國在產業鏈上游鞏固與東南亞一體化發展的趨勢,促進國內產業鏈向高技術含量升級。同時,共建“一帶一路”倡議下,中國商務部已與越南、新西蘭、巴西、意大利等20多個國家簽署了電子商務合作備忘錄,并建立長效雙邊電子商務合作機制。二是大數據、物聯網技術快速發展,助力跨境電商業務增長。物聯網、智慧倉儲等技術逐步與跨境電商企業的研發生產、物流配送、精準營銷等環節相融合,并實現對跨境物流運輸、倉儲的可視化管理,提高平臺交易撮合效率。總的來看,RCEP、“一帶一路”和技術進步將促進跨境電商在未來實現高增長。

三、跨境電商企業融資難,支付結算成本高、風險大

盡管我國跨境電商業務發展持續向好,但作為新興貿易業態,其金融配套支持體系尚不完善,相關外貿企業仍面臨融資難,跨境支付渠道不暢、收款和結匯成本高等堵點和痛點,制約跨境電商業務保持快速增長的步伐。

(一)跨境電商企業的融資難問題仍較為突出

近年來,雖然我國加大了對小微企業的金融支持,但在跨境電商交易中,中小微外貿企業的融資難問題仍比較突出。據億邦智庫2020年調研發現,27%的跨境電商企業需要融資,6%的跨境電商企業長期面臨資金不足問題,16%偶爾出現資金不足。這主要由于,一是中小微外貿企業普遍具有輕資產、風險控制能力低、資金周轉慢的特點,其本身存在融資條件不足的短板。二是現有貿易融資方式與企業融資需求匹配度較差。從跨境電商企業的融資方式偏好來看,52%的外貿企業傾向于信用貸款、28%的企業傾向于倉單抵押、應收賬款抵押貸款,僅16%的企業傾向于固定資產抵押貸款。但現階段,金融機構放貸仍對抵押物有一定要求,難以充分滿足外貿企業多樣化的融資需求。同時金融機構放貸額度難以達到企業融資規模需求。在跨境電商交易中,約有一半外貿企業獲得的貸款額度占店鋪每月收入的30%以下,貸款額度較低,企業融資缺口仍然較大。

(二)跨境支付結算渠道不暢,成本和風險較高

支付結算是跨境電商業務的關鍵環節,安全順暢的支付結算渠道是跨境電商交易實現閉環的保障。現階段,我國跨境電商支付方式主要包括兩類,一是以商業銀行為主的模式。部分跨境電商平臺與海外銀行合作,接受海外買家使用信用卡付款和進行線下匯款,之后由賣家通過銀行間跨境清算,最終將貨款匯款到企業賬戶。二是以第三方支付平臺為主的模式。通常跨境支付機構與國外銀行建立合作,線上賣家通過第三方支付機構向海外買家收款,再由支付機構向賣家結算外匯。盡管這兩種支付方式應用范圍較廣,但現階段跨境電商支付仍存在流程復雜、收費高、交易結算風險高等問題。

1.跨境電商支付方式兼容性較差,跨境支付成本高

相比較于傳統國際貿易支付金額大、頻率低、時效性差等特點,跨境電商交易支付具有金額小、頻率高、反應快的特點,因而對跨境線上支付的靈活性、便捷性要求較高。但由于國內外市場語言文化和支付習慣差異大,跨境線上支付工具兼容性較差,超過一半外貿企業采用第三方支付平臺和當地支付工具進行跨境收款,再通過其他金融機構將貨款轉到國內賬戶,從而拉長了收款鏈條,降低資金周轉效率,增加跨境支付成本。具體來看,主要表現為以下兩個方面。一是外貿企業跨境線上收款中間環節多,貨款回收進度慢。目前,外貿企業跨境收款流程仍較為繁瑣,貨款需要經過多個金融組織與銀行之間的流通、交易、合規、結算和風控等中間環節,拉長了外貿企業貨款回流周期。通常一筆跨境電商出口交易完成,國內企業需要一個月或至少一個星期才能收到貨款,這增加了企業的資金占用,降低資金周轉效率,增加經營風險。二是跨境電商支付結算的費率較高,B2B線上交易支付成本高問題十分突出。第三方支付平臺的跨境支付結算收費項目主要包括提現手續費與匯兌損失,部分支付平臺還設置了年費、到賬費用等項目,增加了外貿企業的收款成本。其中,B2B跨境電商支付高成本問題較為突出。目前,第三方支付平臺主要用于B2C和小額B2B跨境支付,代表性的支付機構有PayPal、PingPong等。疫情沖擊下大量B2B外貿交易轉到線上,由于B2B交易的產品種類更豐富、交易額更大,其支付規模是跨境B2C線上支付的10-20倍,但目前專門服務大額B2B支付的支付平臺還不足,部分B2B交易收款采用銀行賬戶和B2C類支付工具,銀行間資金結算收費,以及支付平臺按B2C交易收取手續費,使B2B跨境電商交易面臨較高成本。

2.跨境電商交易的支付結算風險較高

一是部分商業銀行尚未建立跨境電商交易結算系統,反洗錢管控下外貿企業資金凍結風險較高。在B2B跨境交易中,外貿企業主要通過銀行賬戶進行收款和資金周轉,這一過程要受到銀行的反洗錢風險管理。由于現階段不少銀行仍未建立專門的B2B跨境電商交易結算系統,難以高效管控這類風險,部分正常的跨境電商支付結算也會面臨資金被凍結的情況,增加了外貿企業的流動性風險。二是第三方支付平臺操作不合規可能增加交易風險。跨境電商作為一種貿易新模式,相關行業法律法規還不完善。在此背景下,部分第三方支付平臺為降低成本、實現利益最大化,可能會省略一些沒有法律法規要求但有一定成本的流程。比如放棄成本較高但效果更好的大數據分析來審核跨境電商交易數據,而采用低成本方式審核客戶身份,容易出現虛假信息泛濫和交易欺詐,增加跨境支付的交易風險。三是跨境電商賣家結匯風險較大。比如人民幣匯率自2020年下半年以來快速升值并大幅超預期,造成外貿企業結匯損失。中國銀行2021年3月調研發現,24.89%的受訪外貿企業表示結匯損失增加,出口利潤大幅減少,10.97%的外貿企業出口利潤出現虧損。

(三)對跨境電商企業的避險工具、資金管理產品供給不充分

第一,現有匯率衍生品無法滿足跨境電商企業的交易場景和碎片化需求。傳統銀行外匯衍生品具有門檻高、申請流程復雜、受理周期長、審批結果存在不確定和成本高等特點,并且以服務大型企業的標準化產品為主,與大量中小跨境電商企業的需求不符。同時,銀行在開展外匯衍生品交易時,對真實需求交易的判定存在困難。比如銀行難以掌握外貿企業真實的跨境資產負債分布和業務資料,也缺少對這類非常規貿易背景認定的標準,因而在落實真實需求原則時審核偏嚴格,影響了外匯衍生品對跨境電商貿易的支持效果。第二,跨境電商企業短期資金管理產品供給不足。隨著跨境電商企業的交易規模擴大,一些外貿企業延緩結匯,將資金留存海外,產生短期具有高流動性的衍生金融服務需求。2020年調研顯示,專業化定制化的金融服務正逐步成為跨境電商企業的新需求,比如對保險、理財投資等需求已經占17.5%。現階段,不少海外金融機構為跨境電商企業提供短期資金增值管理,國內金融機構在為企業開設海外賬戶、豐富資金管理產品方面發展還不充分。

四、對策建議

未來,在RCEP、“一帶一路”引領和數字技術廣泛應用下,我國跨境電商業務發展前景廣闊,將有力推動外循環發展和增強我國外貿競爭力。對此,要加快打通堵點、消除痛點,增強跨境電商發展的金融支持。

(一)加強國際金融合作,利用跨境電商綜合試驗區推動人民幣國際化使用

第一,從國家層面加強與貿易國的合作交流。進一步擴大與貿易國簽署雙邊電子商務合作機制,在健全跨境支付法律建設、完善政策環境、增加雙邊多邊金融監管信息透明度方面深化合作,為跨境電商貿易支付結算提供良好的國際環境,降低信息不對稱、政策差異帶來的風險。同時,繼續推動并加強金融基礎設施的區域和國際合作,助力中國金融機構和第三方支付機構走出去,促進國際金融機構間的業務對接合作。

第二,充分發揮跨境電商綜合試驗區的帶動作用,推動人民幣國際化使用,提高跨境支付結算便利化水平。目前,我國跨境電商綜合試驗區數量達到105個,覆蓋30個省市區。未來,一是要利用綜試區推動跨境電商交易使用人民幣計價結算,推進數字人民幣試點和使用,爭取在部分國際交易流通中率先使用數字人民幣支付結算。同時利用大數據分析、人工智能等技術完善人民幣跨境支付系統、人民幣跨境收付信息管理系統,提高人民幣結算清算效率。二是充分完善綜試區的金融服務體系。推動金融機構、支付機構、電商平臺和外貿綜合服務企業之間加強規范合作,為跨境電商企業提供在線融資、在線購買保險,在線支付和本幣跨境結算和結售匯等“一站式”金融服務。

第三,為跨境電商支付結算提供完善的配套政策支持。一是加快完善跨境電商企業認證機制,在確保跨境電商交易真實發生的基礎上,降低跨境外貿企業資金被凍結的風險。二是建立健全跨境電商公共服務平臺。加強對電子訂單、電子支付憑證、報關清單數據進行分析,定期匯總數據形成外匯管理部門的核準依據,方便跨境電商企業辦理結匯業務。

(二)創新和豐富金融機構跨境電商產品與服務,減免相關服務收費,降低跨境支付結算風險

第一,拓展多元化跨境電商貿易融資方式。金融機構應加快創新貿易融資產品,提供適合跨境電商需求的信貸服務。加強金融機構線上線下放貸方式融合,開發運費融資、在途貨物質押融資、訂單融資等新型融資服務。創新貿易融資抵押方式,采用信用貸、倉單質押等方式對跨境電商賣家放貸。

第二,完善國內金融機構跨境線上支付業務,適度降低支付結算手續費率。一是推進銀行與國內跨境電商企業、第三方支付平臺深化合作,連接和整合跨境電商支付結算渠道。二是推動金融機構建立跨境電商綜合性服務平臺,大力為跨境電商企業開通海外虛擬賬戶,推廣跨境直匯業務,為跨境電商企業提供境外收款、資金流通和結售匯業務的全周期金融服務。同時著力做大跨境電商客戶規模和業務規模,適度減免支付結算服務收費,降低外貿企業的跨境支付結算成本。

第三,加強運用金融科技,提高跨境電商支付結算效率。利用大數據分析、數據挖掘、人工智能等技術,對跨境電商交易數據、市場數據進行分析、預測,充分了解外貿企業的金融需求,為外貿企業提供及時、精準的金融服務。同時,加快技術革新,優化銀行電子結算渠道,實現與跨境電商平臺、人民幣跨境支付系統的充分對接。

第四,豐富跨境電商對口的金融衍生品,降低外貿企業的匯率風險。一是發揮商業銀行的專業優勢,為客戶在外匯政策、匯率形勢和宏觀經濟形勢等方面提供咨詢服務,特別是對受疫情、中美貿易摩擦升級影響較大的出口企業,在外匯保值、對外投資、業務轉型方面給予重點支持。二是持續優化升級遠期結售匯、掉期等資金業務,增加針對中小外貿企業的外匯套期保值產品。三是創新和開發針對跨境電商企業的余額理財產品,注重產品靈活性,兼顧外貿企業資金流動性和預期收益率。

(本文作者介紹:中國銀行總行一級部門。研究領域涵蓋全球經濟、國際金融、宏觀經濟與政策、金融市場、銀行業發展等。)

責任編輯:潘翹楚

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。