文/新浪財(cái)經(jīng)意見(jiàn)領(lǐng)袖專(zhuān)欄作家 張瑜

主要觀點(diǎn)

前言:

本篇報(bào)告重點(diǎn)關(guān)注全球的碳排放概況、中國(guó)碳排放的區(qū)域、行業(yè)分布,并以此來(lái)分析,2030年碳達(dá)峰壓力下,可能受影響較大的行業(yè)、區(qū)域。以及中國(guó)實(shí)現(xiàn)碳達(dá)峰的可能路徑。

行業(yè)角度,我們發(fā)現(xiàn)與全球相比,中國(guó)的碳排放來(lái)源既有類(lèi)似的地方(電熱行業(yè)排放了四成以上的碳),也有差異。中國(guó)除了電熱行業(yè)之外,一些高耗能制造業(yè)也貢獻(xiàn)了較多的碳。而全球,第二大碳排行來(lái)源是交通運(yùn)輸業(yè)。

這意味著,中國(guó)的碳減排,既會(huì)與全球一樣,發(fā)展零碳電力。也會(huì)結(jié)合自身國(guó)情,對(duì)一些高耗能行業(yè)施加減排壓力。

區(qū)域角度,中國(guó)目前是全球碳排放量最多的國(guó)家。中國(guó)內(nèi)部分省來(lái)看,山東、江蘇、河北和內(nèi)蒙古二氧化碳排放總量最高。寧夏、內(nèi)蒙古、新疆和山西的碳排放強(qiáng)度最高。寧夏和內(nèi)蒙古碳排放年復(fù)合增速最高。后續(xù)受影響最大的省份,可能更多取決于中央對(duì)各省的減排目標(biāo)是控總量、還是控強(qiáng)度、還是控碳排放增速,亦或三者都有。但大體而言,碳排放總量大、強(qiáng)度大、增速快的省份,或者產(chǎn)業(yè)結(jié)構(gòu)過(guò)于依賴(lài)高耗能行業(yè)的省份,受政策沖擊可能會(huì)較大。

全球視角看碳排放的來(lái)源

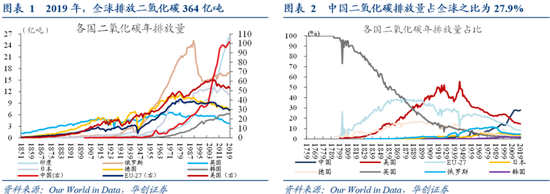

(一)分國(guó)別:從每年的二氧化碳排放情況看,中國(guó)現(xiàn)在是最大的碳排放國(guó)。2019年,全球排放二氧化碳364億噸,中國(guó)二氧化碳排放量102億噸,占全球排放量的27.9%。但從累積角度(1750年以來(lái)),中國(guó)并不是最大的碳排放貢獻(xiàn)國(guó)。從人均碳排放的角度,中國(guó)人均碳排放不算最高。

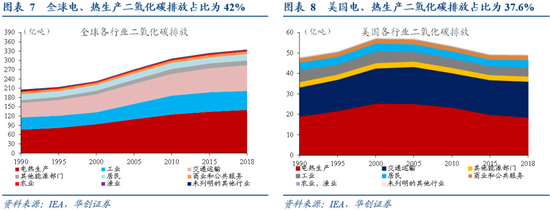

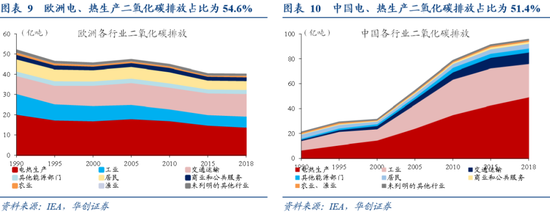

(二)分行業(yè):據(jù)IEA統(tǒng)計(jì),全球電力和熱力生產(chǎn)行業(yè)貢獻(xiàn)42%的二氧化碳排放,工業(yè)、交通運(yùn)輸業(yè)分別貢獻(xiàn)為18.4%和24.6%。中國(guó)的情況是,電力和熱力生產(chǎn)行業(yè)貢獻(xiàn)51.4%,工業(yè)、交通運(yùn)輸業(yè)分別貢獻(xiàn)27.9%、9.7%。中國(guó)碳排放來(lái)自電熱、工業(yè)的占比相比全球更高。

中國(guó)視角看碳排放的來(lái)源

(一)總體看:未來(lái)十年,隨著經(jīng)濟(jì)增速中樞繼續(xù)下行,碳排放強(qiáng)度目標(biāo)(2030年相比2005年碳排放強(qiáng)度降低65%以上)的逐步實(shí)現(xiàn),碳排放增速中樞將進(jìn)一步降低。

(二)分行業(yè)看:我國(guó)主要的二氧化碳排放來(lái)源是高耗能行業(yè),尤其是電熱氣水生產(chǎn)業(yè)。據(jù)CEADs數(shù)據(jù)統(tǒng)計(jì),二氧化碳排放的主要來(lái)源是六大高耗能行業(yè)。其中電熱氣水生產(chǎn)占比最高,2017年占總排放量的46.6%,較2000年占比還增加3.3個(gè)百分點(diǎn);黑色金屬冶煉和壓延加工業(yè),2017年占比在18.9%,且較2000年占比增加了 5.1個(gè)百分點(diǎn);其他四個(gè)高耗能行業(yè)排放2017年合計(jì)占比是18.1%,較2000年占比降低了0.9個(gè)百分點(diǎn)。

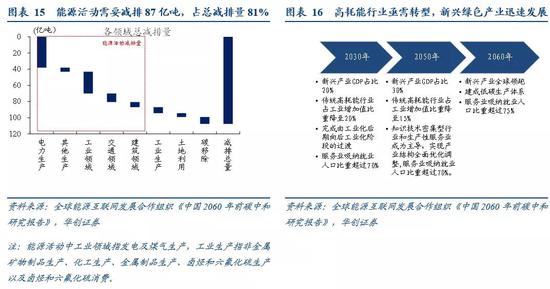

預(yù)計(jì)電熱氣水生產(chǎn)和供應(yīng)業(yè)等高耗能行業(yè)最易受到政策影響。全球能源互聯(lián)網(wǎng)發(fā)展合作組織2021年發(fā)布的《中國(guó)2060年前碳中和研究報(bào)告》,給出了更具體的減排測(cè)算,預(yù)計(jì)未來(lái)電力生產(chǎn)等能源活動(dòng)將承擔(dān)總減排量之比的81%。

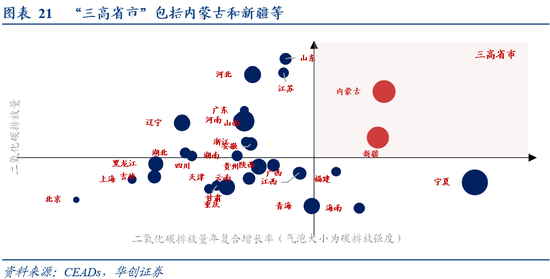

(三)分區(qū)域看:我們分析各省的排放總量、排放強(qiáng)度(單位GDP排放量)、排放增速,“三高省市”(總量高、強(qiáng)度高和年復(fù)合增長(zhǎng)率高)有內(nèi)蒙古和新疆,“三低省市”(總量低、強(qiáng)度低和年復(fù)合增長(zhǎng)率低)有北京,總量低、強(qiáng)度高和年復(fù)合增長(zhǎng)率高的代表性省市有寧夏。后續(xù)受影響最大的省份,可能更多取決于中央對(duì)各省的減排目標(biāo)是控總量、還是控強(qiáng)度、還是控碳排放增速,亦或三者都有。若是控強(qiáng)度為主,則工業(yè)尤其是高耗能行業(yè)依賴(lài)度較高的省份,會(huì)受政策沖擊較大。

實(shí)現(xiàn)碳中和的關(guān)鍵或在于零碳電力

我國(guó)零碳電力的現(xiàn)狀、可能的發(fā)展路徑,參見(jiàn)正文。

風(fēng)險(xiǎn)提示:碳中和進(jìn)度超預(yù)期。

報(bào)告目錄

報(bào)告正文

一

全球視角

(一)分國(guó)別:現(xiàn)階段中國(guó)二氧化碳排放總量大,人均低

從每年的二氧化碳排放情況看,中國(guó)現(xiàn)在是最大的碳排放國(guó)。19世紀(jì)前,全球的二氧化碳排放基本全部來(lái)源于英國(guó),但是在20世紀(jì)下半葉,中國(guó)的二氧化碳排放量顯著增加,具體數(shù)據(jù)如下:

2019年,全球排放二氧化碳364億噸,中國(guó)二氧化碳排放量102億噸,占全球排放量的27.9%,是全球最大的碳排放國(guó)。美國(guó)二氧化碳排放量為52.8億噸,占全球排放量的14.5%。印度二氧化碳排放量為2.6億噸,占全球排放量的7.2%。俄羅斯二氧化碳排放量為1.7億噸,占全球排放量的4.6%。EU-27二氧化碳排放量為2.9億噸,占全球排放量的8%;其中德國(guó)二氧化碳排放量為0.7億噸,占全球排放量的1.9%。現(xiàn)階段英國(guó)二氧化碳排放量為0.4億噸,僅占全球排放量的1%。

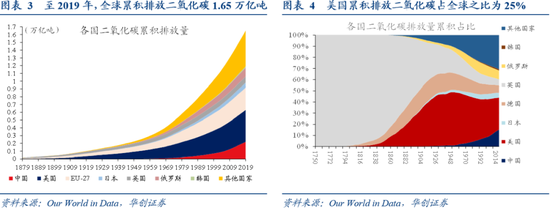

累積來(lái)看,從1750-2019年,全球已經(jīng)累積排放了超過(guò)1.65萬(wàn)億噸二氧化碳。其中美國(guó)累積排放0.41萬(wàn)億噸,占全球累積排放的25%;EU-27累積排放0.28萬(wàn)億噸,占全球累積排放的17.4%;中國(guó)累積排放0.22萬(wàn)億噸,占全球累積排放的13%;俄羅斯累積排放1.1萬(wàn)億噸,占全球累積排放的6.9%;英國(guó)累積排放0.08萬(wàn)億噸,占全球累積排放的4.7%。從累積排放的角度看,中國(guó)并不是二氧化碳排放的最大貢獻(xiàn)者。

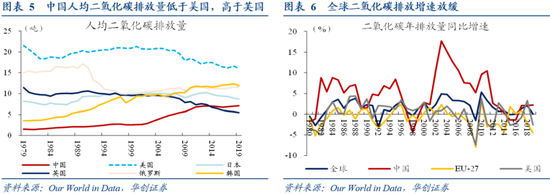

從人均二氧化碳排放來(lái)看,中國(guó)人均二氧化碳排放量低于美國(guó),高于英國(guó)。2019年,美國(guó)的人均二氧化碳排放量為16.1噸,韓國(guó)人均二氧化碳排放量為11.9噸,日本人均二氧化碳排放量為8.7噸,中國(guó)的人均二氧化碳排放量為7.1噸,英國(guó)人均二氧化碳排放量為5.5噸。

最后,從二氧化碳排放的同比增速看,全球二氧化碳排放的同比增速趨緩。2019年,全球的二氧化碳排放量同比增速為0.06%;中國(guó)的二氧化碳排放量同比增速為2.2%,遠(yuǎn)低于2005年左右的二氧化碳排放量同比增速。

(二)分行業(yè):全球電力和熱力生產(chǎn)行業(yè)貢獻(xiàn)42%的二氧化碳排放

電力和熱力生產(chǎn)行業(yè)是全球二氧化碳排放最主要的來(lái)源。2019年,全球電力和熱力生產(chǎn)行業(yè)二氧化碳排放量約為140億噸,占比約42%。美國(guó)、歐洲和中國(guó)的電力和熱力生產(chǎn)行業(yè)二氧化碳排放量分別為18.5億、14.1億噸和49.2億噸,占美國(guó)、歐洲和中國(guó)二氧化碳排放量之比分別為37.6%、35.3%和51.4%。

工業(yè)和交通運(yùn)輸業(yè)也是全球二氧化碳排放的重要貢獻(xiàn)力量,2019年,全球工業(yè)和交通運(yùn)輸業(yè)二氧化碳排放量分別為61.6億噸和82.6億噸,占比分別為18.4%和24.6%。其中,美國(guó)工業(yè)4.6億噸,占美國(guó)碳排放的9.3%,美國(guó)交通運(yùn)輸17.6億噸,占美國(guó)碳排放的35.8%。歐洲工業(yè)5.5億噸,占?xì)W洲碳排放的9.3%,歐洲交通運(yùn)輸11.1億噸,占?xì)W洲碳排放的27.9%。中國(guó)工業(yè)26.7億噸,占中國(guó)碳排放的27.9%,中國(guó)交通運(yùn)輸9.3億噸,占中國(guó)碳排放的9.7%。

(注:IEA數(shù)據(jù)庫(kù)中對(duì)二氧化碳排放的統(tǒng)計(jì),參考了能源平衡表對(duì)行業(yè)的分類(lèi)。根據(jù)2019年IEA發(fā)布的《國(guó)際能源統(tǒng)計(jì)建議》,將能源的消耗分為能源的轉(zhuǎn)換和能源的最終消費(fèi)兩個(gè)環(huán)節(jié)。圖表7-10所列行業(yè)中,電熱生產(chǎn)、其他能源部門(mén)(主要指煉油廠燃料燃燒)的碳排放劃入能源轉(zhuǎn)換環(huán)節(jié)。其余行業(yè)的碳排放劃入最終消費(fèi)環(huán)節(jié)。最終消費(fèi)環(huán)節(jié)可再細(xì)分為三大類(lèi),分別工業(yè)(包括制造業(yè)、建筑業(yè)和非燃料采礦業(yè))、交通運(yùn)輸業(yè)和其他行業(yè)(包括居民、商業(yè)和公共服務(wù)、農(nóng)業(yè)、漁業(yè)和未列明的其他行業(yè)),具體統(tǒng)計(jì)方法參見(jiàn)附錄1。)

二

國(guó)內(nèi)視角

(一)總體看:未來(lái)十年碳排放增速中樞將進(jìn)一步降低

碳排放增速,既受經(jīng)濟(jì)增速影響,也受降低碳排放強(qiáng)度(單位GDP排放量)等目標(biāo)持續(xù)實(shí)現(xiàn)的影響。2005年以后,我國(guó)經(jīng)濟(jì)增速中樞不斷下移,同時(shí)開(kāi)始提出減排目標(biāo)(2020年相比2005年碳排放強(qiáng)度降低40%-45%,2030年相比2005年碳排放強(qiáng)度降低65%以上),碳排放增速中樞不斷下移。十一五(2006-2010年)期間經(jīng)濟(jì)增速8.3%,碳排放年復(fù)合增速9.8%。十二五(2011-2015)期間經(jīng)濟(jì)增速7.9%,碳排放年復(fù)合增速2.7%。十三五(2016-2020年)期間經(jīng)濟(jì)增速6.7%,碳排放年復(fù)合增速1.3%。

未來(lái)十年碳排放增速怎么看?一方面潛在經(jīng)濟(jì)增速中樞繼續(xù)下行,根據(jù)2020年9月國(guó)家信息中心發(fā)布的《中國(guó)經(jīng)濟(jì)社會(huì)發(fā)展的中長(zhǎng)期目標(biāo)、戰(zhàn)略與路徑》計(jì)算的潛在經(jīng)濟(jì)增速,2021-2025年、2026-2030年經(jīng)濟(jì)潛在經(jīng)濟(jì)增速大概降至5%和3.5%。另一方面,我國(guó)2020年12月12日在氣候雄心峰會(huì)上宣布了關(guān)于應(yīng)對(duì)氣候變化的最新目標(biāo),要求2030年相比2005年碳排放強(qiáng)度降低65%以上,因此未來(lái)單位GDP碳排放下降幅度依然會(huì)較高。我們測(cè)算,為完成2021-2025年、2026-2030的碳排放強(qiáng)度下降目標(biāo)都需要在18%左右。與十三五下降目標(biāo)一致。以上分析意味著,未來(lái)十年碳排放增速中樞將進(jìn)一步降低。

未來(lái)十年碳排放強(qiáng)度下降幅度的測(cè)算過(guò)程如下:

2020年12月21日,國(guó)新辦發(fā)布《新時(shí)代的中國(guó)能源發(fā)展》,中國(guó)2019年碳排放強(qiáng)度比2005年降低48.1%。根據(jù)《2020年國(guó)民經(jīng)濟(jì)和社會(huì)發(fā)展統(tǒng)計(jì)公報(bào)》,2020年比2019年單位GDP碳排放下降1%。十四五期間的目標(biāo)是下降18%,與十三五目標(biāo)一致(十三五目標(biāo)下降18%,實(shí)際下降18.2%)。這意味著2026年-2030年單位GDP碳排放也需要下降18%左右,才能完成2030年比2005年單位GDP碳排放下降65%以上。

(二)分行業(yè):哪些行業(yè)最易受到影響?

1、我國(guó)主要的二氧化碳排放來(lái)源是高耗能行業(yè),尤其是電熱氣水生產(chǎn)業(yè)

由于未能找到國(guó)內(nèi)官方的碳排放行業(yè)、區(qū)域?qū)用娴臄?shù)據(jù),我們以CEADs數(shù)據(jù)庫(kù)進(jìn)行分析, 該數(shù)據(jù)庫(kù)提供了中國(guó)國(guó)家層面以及省、市和縣的二氧化碳碳排放數(shù)據(jù)。參考2011年國(guó)民經(jīng)濟(jì)行業(yè)分類(lèi),涵蓋了20個(gè)產(chǎn)業(yè)(細(xì)分為45個(gè)行業(yè))2000-2017年的二氧化碳排放量。

1)從20個(gè)產(chǎn)業(yè)二氧化碳排放量占比來(lái)看

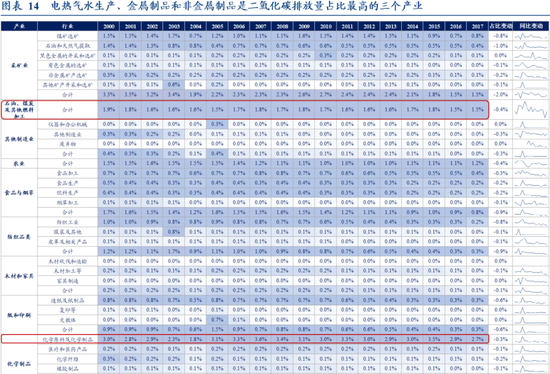

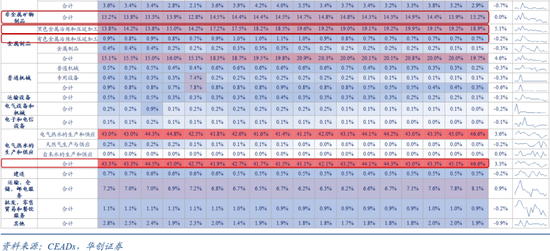

電熱氣水、金屬制品和非金屬礦物制品是二氧化碳排放量占總排放量之比最高的三個(gè)產(chǎn)業(yè),占比分別為46.6%、19.7%和13.2%。從45個(gè)細(xì)分行業(yè)占比看,二氧化碳排放的主要來(lái)源是六大高耗能行業(yè)。其中電熱氣水生產(chǎn)占比最高,2017年占總排放量的46.6%,較2000年占比還增加3.3個(gè)百分點(diǎn);黑色金屬冶煉和壓延加工業(yè),2017年占比在18.9%,且較2000年占比增加了5.1個(gè)百分點(diǎn);其他四個(gè)高耗能行業(yè)排放2017年合計(jì)占比是18.1%,較2000年占比降低了0.9個(gè)百分點(diǎn)。

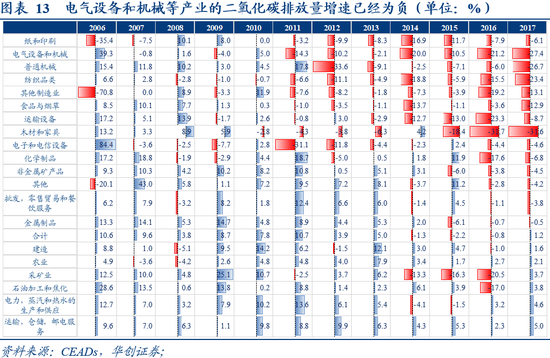

2)從20個(gè)產(chǎn)業(yè)二氧化碳排放量的同比增速變動(dòng)看

同比增速已經(jīng)為負(fù)的產(chǎn)業(yè)包括紙和印刷業(yè)、電氣設(shè)備和機(jī)械、普通機(jī)械、紡織品業(yè)、其他制造業(yè)、食品和煙草、運(yùn)輸設(shè)備、木材和家具、電子和電信設(shè)備、化學(xué)制品、非金屬礦產(chǎn)品、批發(fā)零售業(yè)等;增速依然較高的是運(yùn)輸倉(cāng)儲(chǔ)郵電服務(wù)業(yè)、電熱氣水業(yè)、石油加工和焦化和采礦業(yè)等。

具體看六大高耗能行業(yè),2015-2017年,電熱氣水生產(chǎn)和供應(yīng)業(yè)同比增速平均為2%,有色金屬冶煉和壓延加工業(yè)同比增速平均為-3%,非金屬礦物制品業(yè)近三年同比增速平均為-5%,化學(xué)原料和化學(xué)制品制造業(yè)同比增速平均為-3%,石油、煤炭及其他燃料加工業(yè)同比增速平均為-3%,黑色金屬冶煉和壓延加工業(yè)同比增速平均為-2%。

綜上,除電熱氣水生產(chǎn)和供應(yīng)業(yè)外,其他高耗能行業(yè)雖然占二氧化碳排放量之比仍較高,但是同比增速有所下降。

2、預(yù)計(jì)電熱氣水生產(chǎn)和供應(yīng)業(yè)等高耗能行業(yè)最易受到影響

我國(guó)主要的二氧化碳排放來(lái)源是高耗能行業(yè),尤其是電熱氣水生產(chǎn)和供應(yīng)業(yè)。隨著碳排放增速的降低,以電熱氣水生產(chǎn)和供應(yīng)業(yè)為代表的高耗能行業(yè)可能會(huì)受到較大影響。

參考全球能源互聯(lián)網(wǎng)發(fā)展合作組織2021年發(fā)布的《中國(guó)2060年前碳中和研究報(bào)告》的結(jié)論:

第一,實(shí)現(xiàn)碳中和,則需要統(tǒng)籌考慮能源活動(dòng),工業(yè)生產(chǎn)過(guò)程,農(nóng)業(yè),土地利用、土地利用變化和林業(yè)以及廢棄物處理五大主要領(lǐng)域的溫室氣體排放(這五大領(lǐng)域涉及的具體行業(yè)參見(jiàn)附錄2),預(yù)計(jì)未來(lái)電力生產(chǎn)等能源活動(dòng)減排力度最大。

具體而言,能源活動(dòng)(包括能源生產(chǎn)過(guò)程和能源使用過(guò)程)碳排放需要減排87億噸,占總減排量之比為81%。能源生產(chǎn)過(guò)程(2018年,電熱生產(chǎn)二氧化碳排放量為49.2億噸),電力生產(chǎn)需要減排38億噸,熱力生產(chǎn)和液體燃料生產(chǎn)需要減排5億噸;能源使用過(guò)程,工業(yè)領(lǐng)域、交通領(lǐng)域和建筑領(lǐng)域分別需要減排27億噸、10.6億噸和6.4億噸。其他領(lǐng)域中,工業(yè)生產(chǎn)過(guò)程需減排7.4億噸;土地利用變化和林業(yè)需要貢獻(xiàn)減排4.6億噸;碳移除過(guò)程貢獻(xiàn)減排8.7億噸。

第二,高耗能行業(yè)亟需轉(zhuǎn)型,新興產(chǎn)業(yè)、知識(shí)技術(shù)密集型行業(yè)和生產(chǎn)性服務(wù)業(yè)將得到支持。到2030年,六大高耗能行業(yè)占工業(yè)增加值比重降至20%。戰(zhàn)略性新興產(chǎn)業(yè)占GDP比重超過(guò)20%,初步實(shí)現(xiàn)產(chǎn)業(yè)基礎(chǔ)高級(jí)化、產(chǎn)業(yè)鏈現(xiàn)代化;到2060年,戰(zhàn)略性新興產(chǎn)業(yè)實(shí)現(xiàn)領(lǐng)跑,高耗能行業(yè)能效水平全球領(lǐng)先,建成低碳生產(chǎn)體系。未來(lái)知識(shí)技術(shù)密集型行業(yè)和生產(chǎn)性服務(wù)業(yè)將成為主導(dǎo),實(shí)現(xiàn)產(chǎn)業(yè)結(jié)構(gòu)全面優(yōu)化調(diào)整和綠色低碳轉(zhuǎn)型。到2030年、2050年、2060年,服務(wù)業(yè)吸納就業(yè)人口比重分別超過(guò)60%、70%、75%。

(三)分區(qū)域:哪些省市最易受到影響

通過(guò)前文分析可知,從全國(guó)范圍來(lái)看,電熱氣水生產(chǎn)和供應(yīng)業(yè)等高耗能行業(yè)可能會(huì)受到較大影響。為厘清哪些省市最易受到碳排放增速下降影響,還需要解決以下具體問(wèn)題:哪些省的碳排放總量、強(qiáng)度和增速已經(jīng)較高?各省對(duì)高耗能行業(yè)的依賴(lài)程度如何?以及碳排放與工業(yè)乃至高耗能行業(yè)之間是否存在正向關(guān)系?

本篇報(bào)告得出一個(gè)初步結(jié)論,碳排放與工業(yè)乃至高耗能行業(yè)的發(fā)達(dá)程度存在一定正向相關(guān)關(guān)系,因此,那些碳排放總量、強(qiáng)度和增速本身較高,或?qū)Ω吆哪苄袠I(yè)較為依賴(lài)的省市可能更容易受到碳中和等相關(guān)政策的影響。具體分析如下:

1、各省的碳排放總體情況:總量、強(qiáng)度、增速比較

1)排放總量:山東、江蘇、河北和內(nèi)蒙古是二氧化碳排放總量最高的四個(gè)省市,分別為8.06億噸、7.36億噸、7.26億噸和6.39億噸;海南、青海和北京的二氧化碳排放總量最低,分別為0.42億噸、0.53億噸和0.85億噸。

2)排放強(qiáng)度:即單位GDP所排放的二氧化碳量。寧夏、內(nèi)蒙古、新疆和山西的碳排放強(qiáng)度較高,分別為5.1萬(wàn)噸/億元、4.0萬(wàn)噸/億元、3.7萬(wàn)噸/億元和3.1萬(wàn)噸/億元。北京、廣東、上海和福建等東部省市碳排放強(qiáng)度最低,分別為0.3萬(wàn)噸/億元、0.6萬(wàn)噸/億元、0.6萬(wàn)噸/億元和0.7萬(wàn)噸/億元。

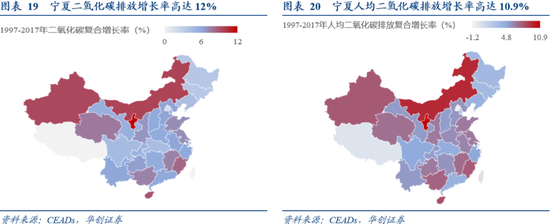

3)排放年復(fù)合增長(zhǎng)率:寧夏和內(nèi)蒙古是二氧化碳、人均二氧化碳年復(fù)合增長(zhǎng)率最高的兩個(gè)省份。2017年,寧夏相對(duì)于1997年的二氧化碳、人均二氧化碳年復(fù)合增長(zhǎng)率分別為12%和10.9%;內(nèi)蒙古相對(duì)于1997年的二氧化碳、人均二氧化碳年復(fù)合增長(zhǎng)率分別為10%和9.4%。而北京碳減排效果顯著,二氧化碳、人均二氧化碳年復(fù)合增長(zhǎng)率均是最低的,分別為2%和-1.2%。

以上匯總,“三高省市”(總量高、強(qiáng)度高和年復(fù)合增長(zhǎng)率高)有內(nèi)蒙古和新疆,“三低省市”(總量低、強(qiáng)度低和年復(fù)合增長(zhǎng)率低)有北京,總量低、強(qiáng)度高和年復(fù)合增長(zhǎng)率高的代表性省市有寧夏。

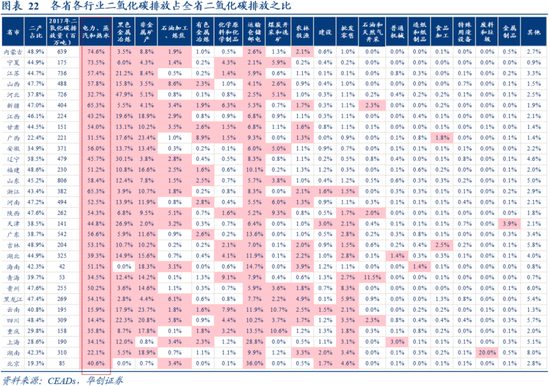

2、各省的行業(yè)比較

全國(guó)總體看,主要的二氧化碳排放來(lái)源是電熱氣水等高耗能行業(yè),各省情況與全國(guó)類(lèi)似。電熱氣水、黑色金屬冶煉、非金屬礦產(chǎn)以及運(yùn)輸倉(cāng)儲(chǔ)郵電業(yè)是27個(gè)省市二氧化碳排放最多的4個(gè)行業(yè)。(注:北京、上海和海南的黑色金屬冶煉、非金屬礦產(chǎn)二氧化碳排放量較低,但是電熱氣水和運(yùn)輸倉(cāng)儲(chǔ)郵電業(yè)仍然較高)

1)電熱氣水占27個(gè)省市的二氧化碳排放量之比是最高的,占30個(gè)省市之比平均為47.3%,一半省市占比超過(guò)50%;占比最高的省份是內(nèi)蒙古和寧夏,分別為 74.6%和73.5%;占比最低的省份是四川和云南,分別為14.4%和15.9%。

2)黑色金屬冶煉占30個(gè)省市二氧化碳排放量之比平均為12.8%。占比最高的省份是河北,為47.9%,且高于電熱氣水占比;占比最低的省市是北京和海南,接近于0%。

3)非金屬礦產(chǎn)占30個(gè)省市二氧化碳排放量之比平均為11.1%。占比最高的省份是云南,為23.7%,且高于電熱氣水占比;占比最低的省市是北京和上海,分別為0.7%和0.8%。

4)運(yùn)輸倉(cāng)儲(chǔ)郵電業(yè)占30個(gè)省市二氧化碳排放量之比平均為9.3%。占比最高的省市是北京和上海,分別為36%和28.8%;占比最低的省市是寧夏、河北和內(nèi)蒙古,分別為2.1%、2.5%和2.6%。

3、一省的碳排放強(qiáng)度受哪些因素影響?

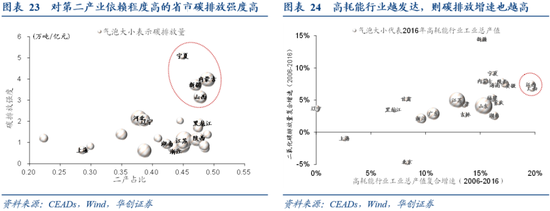

從以上結(jié)論可知,高耗能行業(yè)等工業(yè)部門(mén)是各省二氧化碳的主要排放來(lái)源。因此一省的碳排放強(qiáng)度可能與工業(yè)發(fā)達(dá)程度和高耗能行業(yè)發(fā)達(dá)程度相關(guān)。通常來(lái)說(shuō)工業(yè)部門(mén)越發(fā)達(dá)(二產(chǎn)占比越高),則二氧化碳排放強(qiáng)度越大;高耗能行業(yè)工業(yè)總產(chǎn)值增速越高,則碳排放增速也越高,分析如下:

1)工業(yè)部門(mén)越發(fā)達(dá)(二產(chǎn)占比越高),則二氧化碳排放強(qiáng)度越大,如圖表23所示。內(nèi)蒙古、新疆、寧夏和山西等是2017年碳排放強(qiáng)度最高的省市,分別為4萬(wàn)噸/億元、4萬(wàn)噸/億元、5萬(wàn)噸/億元和3萬(wàn)噸/億元,同時(shí)這些省市2017年的二產(chǎn)占比也較高,分別為49%、47%、45%和48%。

2)高耗能行業(yè)工業(yè)總產(chǎn)值增速越高,則碳排放增速也越高,如圖表24所示。江西和廣西2006-2016的高耗能行業(yè)工業(yè)總產(chǎn)值的年復(fù)合增速在22個(gè)省市中是最高的,均為20%左右,同時(shí),江西和廣西的二氧化碳排放年復(fù)合增速也較高,均為7%左右。新疆二氧化碳排放年復(fù)合增速最高,為14%,其高耗能行業(yè)工業(yè)總產(chǎn)值的年復(fù)合增速較高,為15%。

4、哪些省份最易受到政策影響?

未來(lái)隨著碳達(dá)峰、碳中和等相關(guān)政策的推進(jìn):

1)如果按照《中國(guó)2060年前碳中和研究報(bào)告》要求高耗能行業(yè)進(jìn)行轉(zhuǎn)型,那么承接較多高耗能行業(yè)的內(nèi)蒙古和新疆等省市,以及高耗能行業(yè)工業(yè)總產(chǎn)值較大的江蘇、山東等省市可能受影響較大。

內(nèi)蒙古和新疆承接較多高耗能行業(yè),可能會(huì)受到影響。根據(jù)2020年內(nèi)蒙古人民政府發(fā)布的《內(nèi)蒙古自治區(qū)生態(tài)環(huán)境廳關(guān)于部分省區(qū)控制溫室氣體排放目標(biāo)責(zé)任落實(shí)情況座談會(huì)精神和下一步工作措施意見(jiàn)建議的報(bào)告》,內(nèi)蒙古自治區(qū)落實(shí)政策要求,參與全國(guó)產(chǎn)業(yè)布局分工,承接了一批高水平煤電、現(xiàn)代煤化工、鋼鐵、電解鋁等項(xiàng)目,客觀上造成碳排放剛性增長(zhǎng)。同時(shí),一批煤化工、電解鋁、鐵合金等項(xiàng)目投產(chǎn),使得能源消費(fèi)需求剛性增加,推動(dòng)碳排放量過(guò)快增長(zhǎng)。

根據(jù)新疆統(tǒng)計(jì)局2020年發(fā)布的《能源發(fā)展成效斐然,資源轉(zhuǎn)換能力提升》,新疆是我國(guó)煤炭生產(chǎn)力西移的重要承接區(qū),能源工業(yè)步入發(fā)展快車(chē)道。2018年,全區(qū)原煤開(kāi)采能力達(dá)到19458.26萬(wàn)噸/年,比2010年增長(zhǎng)81.4%,2011-2018年原煤累計(jì)產(chǎn)量達(dá)到12.58億噸,是新中國(guó)成立70年原煤生產(chǎn)總量的54%。新疆石油石化工業(yè)長(zhǎng)足發(fā)展。截至2018年末,全區(qū)原油開(kāi)采能力達(dá)到2775.15萬(wàn)噸/年、原油加工能力3296萬(wàn)噸/年。這些行業(yè)的發(fā)展給新疆帶來(lái)較大的減排壓力。

江蘇、山東高耗能行業(yè)工業(yè)總產(chǎn)值較大,可能受到影響。山東和江蘇是工業(yè)大省,電熱氣水生產(chǎn)等六大高耗能行業(yè)的二氧化碳排放占比分別為89%和83%。此外,2016年山東和江蘇高耗能行業(yè)工業(yè)總產(chǎn)值高達(dá)5.1萬(wàn)億和4.3萬(wàn)億,而同期北京高耗能行業(yè)工業(yè)總產(chǎn)值僅為0.6萬(wàn)億。

2)如果要求各省控制碳排放強(qiáng)度,那么寧夏、內(nèi)蒙古和新疆等省市可能受到較大影響。

寧夏是全國(guó)碳排放強(qiáng)度最高的省份,分別為5.1萬(wàn)噸/億元,內(nèi)蒙古和新疆的碳排放強(qiáng)度也較高,分別為4.0萬(wàn)噸/億元和3.7萬(wàn)噸/億元。如果政策要求各省控制碳排放強(qiáng)度,以上省市將受到影響。例如內(nèi)蒙古在“十三五”期間未完成能源雙控目標(biāo)(目標(biāo)為能耗強(qiáng)度和碳強(qiáng)度分別下降14%和17%,低于全國(guó)平均水平),能耗強(qiáng)度和碳強(qiáng)度不降反升。

3)如果單獨(dú)要求各省控制碳排放增速,那么寧夏和內(nèi)蒙古等省市可能受到較大影響。

寧夏和內(nèi)蒙古是二氧化碳、人均二氧化碳年復(fù)合增長(zhǎng)率最高的兩個(gè)省份。2017年,寧夏相對(duì)于1997年的二氧化碳、人均二氧化碳年復(fù)合增長(zhǎng)率分別為12%和10.9%;內(nèi)蒙古相對(duì)于1997年的二氧化碳、人均二氧化碳年復(fù)合增長(zhǎng)率分別為10%和9.4%。如果單獨(dú)要求各省控制碳排放增速,那么寧夏和內(nèi)蒙古等省市可能受到較大影響。

三

實(shí)現(xiàn)碳中和的關(guān)鍵或在于零碳電力

(一)實(shí)現(xiàn)碳中和的關(guān)鍵或在于零碳電力

全球能源互聯(lián)網(wǎng)發(fā)展合作組織主席、中國(guó)電力企業(yè)聯(lián)合會(huì)理事長(zhǎng)劉振亞指出:碳排放問(wèn)題的根源是化石能源大量開(kāi)發(fā)和使用,治本之策是轉(zhuǎn)變能源發(fā)展方式。而建設(shè)中國(guó)能源互聯(lián)網(wǎng),加快推進(jìn)“兩個(gè)替代”是實(shí)現(xiàn)我國(guó)碳達(dá)峰、碳中和的根本途徑。

“兩個(gè)替代”即能源開(kāi)發(fā)清潔替代和能源消費(fèi)電能替代。其中,清潔替代就是在能源生產(chǎn)環(huán)節(jié)以太陽(yáng)能、風(fēng)能、水能等清潔能源替代化石能源發(fā)電,加快形成清潔能源為主的能源供應(yīng)體系,以清潔和綠色方式滿(mǎn)足用能需求。電能替代就是在能源消費(fèi)環(huán)節(jié)以電代煤、以電代油、以電代氣、以電代柴,用的是清潔發(fā)電,加快形成電為中心的能源消費(fèi)體系,讓能源使用更綠色、更高效、更經(jīng)濟(jì)。

落基山研究所《電力增長(zhǎng)零碳化(2020-2030):中國(guó)實(shí)現(xiàn)碳中和的必經(jīng)之路》也指出實(shí)現(xiàn)碳中和目標(biāo)的關(guān)鍵在于應(yīng)盡早完成盡可能多部門(mén)的電氣化,并確保幾乎所有電力來(lái)源于零碳資源。

現(xiàn)階段,國(guó)內(nèi)外電熱氣水生產(chǎn)和供應(yīng)業(yè)是最主要的二氧化碳排放源。從全球視角看,全球和各大經(jīng)濟(jì)體電力和熱力生產(chǎn)行業(yè)貢獻(xiàn)了約42%的二氧化碳排放量。從全國(guó)視角看,未來(lái)工業(yè)和電力生產(chǎn)是主要的減排領(lǐng)域。從國(guó)內(nèi)30個(gè)省市各個(gè)行業(yè)的二氧化碳的排放量占全省之比看,28個(gè)省市的六大高耗能行業(yè)二氧化碳排放量占比超過(guò)了50%,有一半省市電熱氣水生產(chǎn)和供應(yīng)業(yè)排放的二氧化碳占比超過(guò)了50%。因此,未來(lái)降低二氧化碳的排放量關(guān)鍵在于實(shí)現(xiàn)零碳電力(包括光伏、風(fēng)電、水電以及核電)。

(二)我國(guó)距離零碳電力仍有一段距離

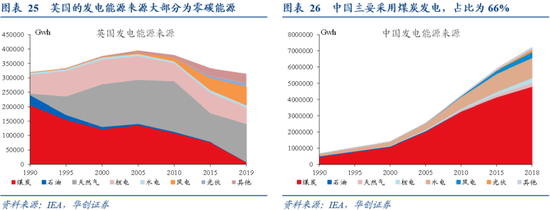

現(xiàn)在,各國(guó)越來(lái)越重視電力系統(tǒng)低碳轉(zhuǎn)型,英國(guó)預(yù)計(jì)到2035年能夠?qū)崿F(xiàn)零碳電力。但是我國(guó)距離零碳電力仍有一段距離。

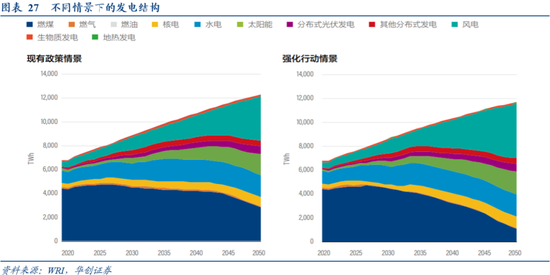

2019年,英國(guó)采用發(fā)電來(lái)源中,采用零碳能源的比例已經(jīng)達(dá)到45%,而中國(guó)發(fā)電仍然是以煤炭為主,占比為66%,零碳能源占比僅為29%,遠(yuǎn)低于英國(guó)。我國(guó)首要任務(wù)是提高非化石能源發(fā)電的比例,特別要降低煤電發(fā)電。據(jù)WRI2020年發(fā)布的《零碳之路:“十四五”開(kāi)啟中國(guó)綠色發(fā)展新篇章》,在強(qiáng)化行動(dòng)情景下,到2050年化石能源發(fā)電量占比將小于 10%,單年可減少約8億噸的溫室氣體排放,貢獻(xiàn)高達(dá) 15%的減排潛力,30年間將累計(jì)減排約124億噸二氧化碳當(dāng)量。

注:強(qiáng)化行動(dòng)情景為2026年實(shí)現(xiàn)二氧化碳排放達(dá)峰(現(xiàn)有目標(biāo)是2030年),2030年非化石能源占一次能源消費(fèi)比重為25%(20%),2030年森林蓄積量增長(zhǎng)量比比2005年增加60億(40億)立方米左右,碳排放強(qiáng)度相比2005年下降率73%(60%~65%),非二氧化碳溫室氣體排放達(dá)峰在2020—2025年(未涉及),溫室氣體排放涵蓋范圍溫室氣體(未明確)。

(三)如何實(shí)現(xiàn)零碳電力

如何實(shí)現(xiàn)零碳電力?落基山研究所《電力增長(zhǎng)零碳化(2020-2030):中國(guó)實(shí)現(xiàn)碳中和的必經(jīng)之路》指出了四個(gè)可行的政策:

第一、通過(guò)明確的量化指標(biāo)與政策確保“所有新建發(fā)電裝機(jī)都來(lái)自零碳來(lái)源”的目標(biāo)的完成。要實(shí)現(xiàn)“所有新建發(fā)電裝機(jī)都來(lái)自零碳來(lái)源”,則風(fēng)電和光伏裝機(jī)都以50-60GW速度增長(zhǎng),到2030年各自達(dá)到800GW以上,核電和水電也繼續(xù)增長(zhǎng),到2030年分別達(dá)到120GW左右和440GW,除已經(jīng)在建的燃煤電廠外,停止新增煤電投資。為了確保可再生能源的快速增長(zhǎng),可以通過(guò)多樣的采購(gòu)形式繼續(xù)為可再生能源發(fā)電企業(yè)的大部分發(fā)電量提供長(zhǎng)期穩(wěn)定的價(jià)格保障。

第二、通過(guò)市場(chǎng)和電網(wǎng)改革來(lái)支持靈活性電力供應(yīng)。可以推進(jìn)實(shí)時(shí)能源批發(fā)市場(chǎng)建設(shè),向所有參與者公平開(kāi)放電力能量市場(chǎng)和輔助服務(wù)市場(chǎng)等。

第三、優(yōu)化電力規(guī)劃流程以支持可再生能源項(xiàng)目的開(kāi)發(fā)。電力公司或電網(wǎng)應(yīng)進(jìn)行精細(xì)的電力負(fù)荷分布和預(yù)測(cè)并確保電網(wǎng)規(guī)劃與可再生能源裝機(jī)增長(zhǎng)協(xié)調(diào)發(fā)展。

第四、支持電網(wǎng)瞬時(shí)平衡管理的技術(shù)方法和市場(chǎng)機(jī)制。要在2030年實(shí)現(xiàn)非水可再生能源比例遠(yuǎn)高于28%,技術(shù)上顯然也是可行的。例如可以?xún)?yōu)化非水可再生能源出力預(yù)測(cè)、對(duì)風(fēng)電出力實(shí)施更加嚴(yán)格的規(guī)定等。

四

附錄

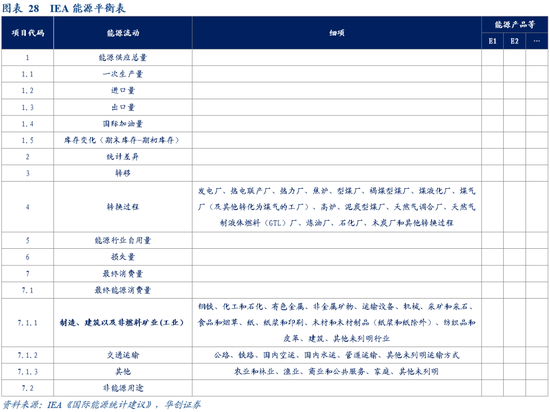

(一)IEA關(guān)于能源統(tǒng)計(jì)的建議

根據(jù)2019年IEA發(fā)布的《國(guó)際能源統(tǒng)計(jì)建議》,能源平衡表提供了一國(guó)領(lǐng)土上能源狀況的全面、統(tǒng)一的數(shù)據(jù)。能源平衡表的每一列表示能源產(chǎn)品,每一行表示能源流動(dòng),包括能源的初級(jí)生產(chǎn)(反映能源進(jìn)入/離開(kāi)國(guó)家領(lǐng)土)、能源的轉(zhuǎn)換(反映能源的轉(zhuǎn)移、轉(zhuǎn)換、能源行業(yè)自用和損失)和能源的最終消費(fèi)(反映能源產(chǎn)品最終能源消費(fèi)和非能源用途)等三個(gè)板塊。轉(zhuǎn)換板塊和最終消費(fèi)板塊的具體劃分如圖表28所示。

此外,關(guān)于工業(yè)的定義,國(guó)際和國(guó)內(nèi)采用的標(biāo)準(zhǔn)略有差異。根據(jù)聯(lián)合國(guó)《2008年國(guó)際工業(yè)統(tǒng)計(jì)建議》(IRIS)以及《所有經(jīng)濟(jì)活動(dòng)的國(guó)際標(biāo)準(zhǔn)行業(yè)分類(lèi)》第四次修訂本(ISIC Rev.4),工業(yè)包括采礦和采石(門(mén)類(lèi)B)、制造業(yè)(門(mén)類(lèi)C)、 電、煤氣、蒸汽和空調(diào)的供應(yīng)以及供水(門(mén)類(lèi)D)、污水處理、廢物管理及補(bǔ)救活動(dòng)(門(mén)類(lèi)E);IEA所指工業(yè)包括制造、建筑以及非燃料礦業(yè);我國(guó)國(guó)家統(tǒng)計(jì)局在關(guān)于統(tǒng)計(jì)制度及分類(lèi)標(biāo)準(zhǔn)的常見(jiàn)問(wèn)題解答中提到,工業(yè)行業(yè)包括三個(gè)門(mén)類(lèi),分別為采礦業(yè)(門(mén)類(lèi)B)、制造業(yè)(門(mén)類(lèi)C)、電力熱力燃?xì)饧八a(chǎn)和供應(yīng)業(yè)(門(mén)類(lèi)D,包括污水的處理及其再生利用)。

(二)IPCC關(guān)于溫室氣體排放統(tǒng)計(jì)指南

據(jù)《2006年IPCC指南》以及《IPCC 2006年國(guó)家溫室氣體清單指南2019修訂版》,IPCC將溫室氣體排放源分為能源活動(dòng),工業(yè)生產(chǎn)過(guò)程,農(nóng)業(yè),土地利用、土地利用變化和林業(yè)以及廢棄物處理五大主要領(lǐng)域。

根據(jù)《中華人民共和國(guó)氣候變化第三次國(guó)家信息通報(bào)》,2010年和2014年國(guó)家溫室氣體清單范圍均包括能源活動(dòng),工業(yè)生產(chǎn)過(guò)程,農(nóng)業(yè)活動(dòng),土地利用、土地利用變化和林業(yè),廢棄物處理五個(gè)領(lǐng)域的二氧化碳(CO2),甲烷(CH4),氧化亞氮(N2O),氫氟碳化物(HFCs),全氟化碳(PFCs)和六氟化硫(SF6)排放或吸收。編制方法主要遵循《政府間氣候變化專(zhuān)門(mén)委員會(huì)(IPCC)國(guó)家溫室氣體清單編制指南(1996年修訂版)》要求,部分排放源的計(jì)算遵循《2006年IPCC國(guó)家溫室氣體清單指南》要求,具體如圖表29所示。

(三)各省市十四五規(guī)劃關(guān)于綠色發(fā)展的表述

(本文作者介紹:中國(guó)人民大學(xué)國(guó)際貨幣研究所研究員)

責(zé)任編輯:張文

新浪財(cái)經(jīng)意見(jiàn)領(lǐng)袖專(zhuān)欄文章均為作者個(gè)人觀點(diǎn),不代表新浪財(cái)經(jīng)的立場(chǎng)和觀點(diǎn)。

歡迎關(guān)注官方微信“意見(jiàn)領(lǐng)袖”,閱讀更多精彩文章。點(diǎn)擊微信界面右上角的+號(hào),選擇“添加朋友”,輸入意見(jiàn)領(lǐng)袖的微信號(hào)“kopleader”即可,也可以?huà)呙柘路蕉S碼添加關(guān)注。意見(jiàn)領(lǐng)袖將為您提供財(cái)經(jīng)專(zhuān)業(yè)領(lǐng)域的專(zhuān)業(yè)分析。

手機(jī)閱讀請(qǐng)掃描

手機(jī)閱讀請(qǐng)掃描

微信二維碼

微信二維碼