意見領袖丨管濤(中銀證券全球首席經濟學家)

分化的復蘇或埋下后疫情時代國際金融風險隱患

日前,國際貨幣基金組織(IMF)在春季年會期間發布了最新《世界經濟展望》。IMF預測,今明兩年全球經濟分別增長6.0%和4.4%,較今年1月份的預測值分別調高了0.5和0.2個百分點,但強調世界經濟前景存在巨大的不確定性,這與新冠疫情的未來發展路徑、政策支持幫助實現疫苗驅動復蘇的效果以及融資環境的變化情況有關。

IMF還特別指出,由于一些國家(主要是大部分新興市場和發展中國家)沒有疫苗研發和生產能力,疫苗普及速度較慢,政策支持有限,且更加依賴旅游業,它們的經濟復蘇形勢相對較弱。

本期《世界經濟展望》的副標題是“管理分化的復蘇進程(Managing Divergent Recoveries)”。IMF首席經濟學家吉塔?戈皮納斯(Gita Gopinath)在博文中分析指出,各國復蘇路徑出現分化。如果美國的利率意外地進一步上升,則各國復蘇速度不同可能帶來金融風險。這可能導致高估的資產價格出現無序調整,融資環境大幅收緊,經濟復蘇前景惡化,一些債務高企的新興市場和發展中國家尤其如此。

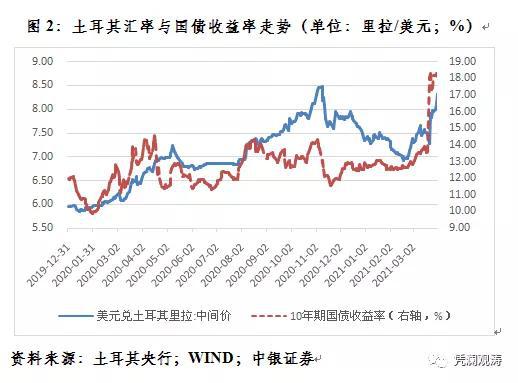

這種擔心并非空穴來風。國際金融協會(IIF)公布的最新數據顯示,今年3月份,新興市場外來組合投資凈流入估計為101億美元,較上月驟降57%,放緩至去年4月份以來的最低水平,主要是因為今年2月份以來10年期美債收益率加速上行令新興市場承壓。其中,除中國以外,同期其他新興市場股市外資凈流入2億美元,債市凈流入12億美元。美聯儲編制的對新興市場貨幣的名義美元指數顯示,到一季度末,較年內低點反彈了2.6%,當季累計上漲了2.1%(見圖1),這也從一個側面反映了新興市場遭遇的資本外流壓力。3月18日,土耳其央行宣布加息,但之后遭遇了股匯債“三殺”。到月末,土耳其里拉對美元匯率較加息當日累計下跌10%,10年國債收益率飆升33%(見圖2),伊斯坦布爾100指數下跌13%并多次觸發熔斷。

IMF分析指出,美國市場利率上行對新興市場有利有弊。從有利的方面講,美債收益率上行是受到經濟前景及新冠疫苗的利好推動,這往往會促進外來組合投資資金流入,降低大多數新興市場美元計價債務的利差。但從不利的方面講,如果發達經濟體利率走高是由于人們預期其央行將采取更鷹派的行動,那么這可能會對新興市場經濟體產生危害。因此,本次年會期間,IMF一再警告,如果主要央行突然表示出對通脹風險的更大擔憂,全球可能會出現類似2013年的“縮減恐慌”。同時,IMF敦促主要央行應就未來政策措施提供明確的指導,為其他國家預留充足的準備時間。

應對新興市場“縮減恐慌”的國際經濟政策協調說易行難

與2008年全球金融危機相比,這次新冠肺炎疫情大流行引發的公共衛生危機應對中,國際經濟政策協調大大弱化,甚至因為大國博弈導致抗疫政治化。即便拋開地緣政治層面的非經濟因素不說,僅就應對新興市場“縮減恐慌”而言,國際經濟政策協調也是說起來容易做起來難。

首先,大國貨幣政策對內優先制約了國際協調的政策空間。

應對新興市場“縮減恐慌”的國際經濟政策協調,實質就是控制主要央行特別是美聯儲貨幣政策的溢出效應。除了歐元區這樣的超主權經濟體,成員國將貨幣政策讓渡給了超主權的歐洲中央銀行,一般來講,主要經濟體的貨幣政策都是優先服務于國內經濟增長、充分就業和物價穩定目標,而不會犧牲本國經濟利益顧及外部協調。

雖然現在國際組織和主要國家都一再呼吁,不要過早撤銷對經濟恢復的必要支持,但刺激政策退出是必然的,只是早退或晚退的問題。鑒于各國經濟復蘇步伐不同,顯然經濟越快恢復,宏觀政策就有可能越早轉向常態化。正如中國疫情得到控制、經濟率先復蘇,超級寬松的貨幣政策自去年5月底就開始逐步調整。當然,中國也承擔了由于中美兩國央行貨幣政策節奏和力度的差異,導致中美利差擴大,推動人民幣匯率升值的后果。

其次,美聯儲政策溢出效應仍是新興市場必須直面的現實。

“美元是我的貨幣,卻是你的問題”,彰顯了現行國際貨幣體系中美元囂張的霸權。盡管大家“苦秦久矣”,但至今這一格局沒有根本性改變。2008年危機應對,美聯儲推出三輪量化寬松之時,被斥為挑起貨幣戰爭,但當2013年美聯儲釋放退出預期時,又引發了新興市場“縮減恐慌”。這次危機爆發后,美聯儲依然執全球央行之牛耳。

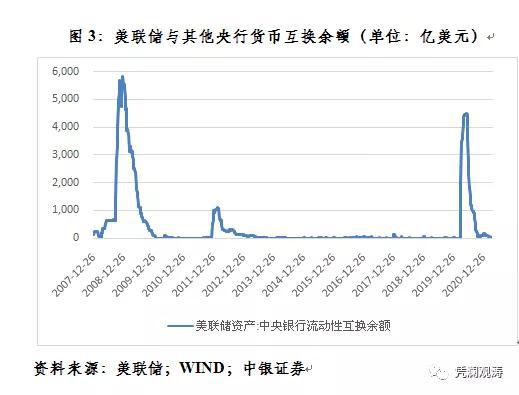

去年3月份,疫情大流行、金融大動蕩、經濟大停擺之時,正是美聯儲祭出“零利率+無限量寬”的王炸,才讓全球金融市場止跌企穩、V形反彈。其間,美聯儲更是通過貨幣互換安排最多緊急注入了4000多億美元流動性(見圖3),解了全球“美元荒”的燃眉之急。

目前,盡管美聯儲矢志要實施更長時間的寬松貨幣政策,美國政府也在推出一輪又一輪的財政刺激或基建投資計劃,但都是為了支持美國經濟從疫情中徹底恢復,實現廣泛且普惠的充分就業。一旦上述目標達成,相信寬松政策退出乃大勢所趨。至于由此引發的負外部性,恐難成為美聯儲的掣肘。

當年,時任美聯儲主席伯南克就明確表示,美聯儲貨幣政策操作只會關注對美國就業和通脹的影響,至于對其他國家的影響是相關國家央行自己的事情。除非因此引發的海外金融動蕩回溢到美國,影響到美國的經濟金融前景,美聯儲或在政策上才會有所考慮。

再次,本次危機中新興經濟體仍處于弱勢地位。

世界經濟復蘇分化,是K形復蘇的重要表現形式之一。不論從短期還是中長期看,新興市場和發展中國家經濟受疫情沖擊更大。據IMF最新預測,美國有望成為唯一一個將在今年超過疫情前GDP預測水平的大型經濟體,包括歐元區在內的其他發達經濟體要到明年才可能恢復;在新興市場和發展中經濟體,雖然中國經濟已在去年恢復到疫情前水平,但許多其他國家預計將到后年才能回到疫情前的水平。

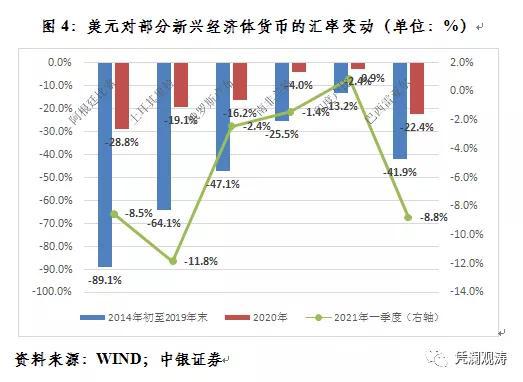

如果主要經濟體特別是美國經濟率先復蘇,美聯儲貨幣寬松政策退出,美元進入匯率升值、利率上行的強周期,對貿易赤字、財政赤字、外債高企的新興經濟體來講可能就是災難。目前國際上提出來的鼓勵減輕貧窮國家債務負擔、增加IMF和世界銀行的貸款額度、新增6500億美元特別提款權分配等解決手段,大都是“救急不救窮”,不能說沒有用、不必要,但總體效果有限。其實,最近遭遇“縮減恐慌”的巴西、土耳其等新興市場,大都在疫情大流行之前就積累了不少經濟金融脆弱性,2014至2019年間經歷了多輪貨幣危機(見圖4)。

最后,市場溝通可能是主要央行疫后都面臨的巨大挑戰。

上次危機應對,美聯儲六年多時間擴表2萬多億美元,10年期美債收益率低至1.4%;這次危機應對,美聯儲一年時間就擴表3萬多億美元,美債收益率低至0.6%。為應對百年一遇的大流行,現在不計代價的放水情有可原。然而,央行無節制地放水會不會造成通貨膨脹、資產泡沫、債務積壓,以及未來退出時能否避免刺破資產和信貸泡沫?這些都是未解之謎。

今年以來的美債收益率飆升就緣于經濟加快復蘇引發的通脹預期上行,盡管美聯儲一再強調會持續寬松,卻沒有阻止這一發展趨勢。美聯儲對通脹的判斷更多是基于長期視角,但金融市場卻只認一點,即通脹顯著上升后,貨幣政策真能保持定力嗎?在“平均通脹目標制”的新貨幣框架下,美聯儲能夠容忍多高的通脹,以及能夠容忍多長的時間,這在美聯儲和市場之間都存在博弈的空間。

有鑒于此,新興市場“縮減恐慌”或是后疫情時代國際金融穩定的重要尾部風險。對此,擱置爭議、尊重科學,在全球范圍內共同行動,包括利用“新冠疫苗全球獲取機制”公平分配疫苗,幫助發展中國家抗擊疫情,讓全球經濟盡快重啟是關鍵。

對于存在經濟金融脆弱性的新興經濟體,要抓住美聯儲貨幣寬松的時間窗口,把握美國財政刺激的有利機會,降低經濟金融脆弱性。對于其他經濟體,對寬松貨幣政策退出引發的“縮減恐慌”尾部風險在心理和措施上要有所準備,鞏固和增強本國經濟金融體系穩健性,并做好應對預案。

(本文作者介紹:中銀證券全球首席經濟學家)

責任編輯:陳嘉輝

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。