意見領袖丨中銀研究

近期美國10年期國債收益率快速上升,引發全球廣泛關注。本文認為,此次美國中長期國債收益率上行并不完全反映了市場對通脹和經濟前景的樂觀判斷,尤其美聯儲與市場預期存在明顯分化,美國經濟復蘇是否真實尚有待確認。同時,美國國債收益率曲線極度“陡峭化”也說明中長期收益率可能存在一定“超調”,為避免損失引發的資產拋售起到了助推作用。在經濟回暖預期短期內無法被確認、美聯儲貨幣政策不會輕易轉向及市場交易情緒將逐步穩定等因素影響下,美國國債收益率快速上升的動力并不充足。建議:關注后續美國國債收益率變動,強化資本流動管理;貨幣政策要堅持“以我為主”,需警惕輸入性風險;金融機構要合理配置外幣資產頭寸,控制匯率和利率風險。

年初以來,美國中長期國債,尤其是10年期國債收益率的快速上行引發全球關注。10年期國債是美國國債市場信息綜合度最高的品種,反映了各界對美國通脹和經濟增長預期及市場風險溢價的判斷,其波動對市場信心及全球資產配置會產生巨大影響。

一、2020年2月以來美國國債收益率走勢分析

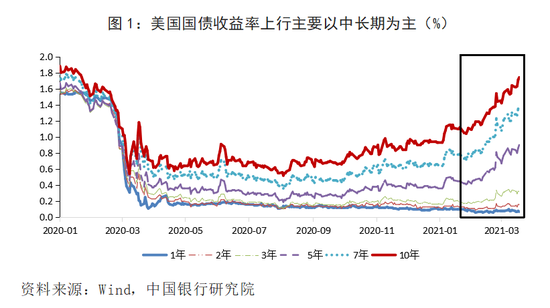

2020年2月以來,美國國債收益率走勢大體分為三個階段(圖1):

第一階段,2020年2月-2020年3月快速下行期。2020年2月,新冠疫情全球肆虐,確診病例迅速攀升。受此影響,全球金融市場出現劇烈震蕩,股市連續熔斷、匯率大幅貶值,流動性風險迅速放大。為穩定金融市場波動,緩解流動性風險,美聯儲再次推出“低利率+大規模資產購買”計劃。在“不計后果”的操作下,美聯儲持有的國債規模迅速上升,美國國債收益率快速走低,10年期國債收益率降至1%以下,期限利差(10年期與2年期國債收益率之差)最低達到0.16個百分點。

第二階段,2020年4月-2020年9月穩定運行期。在短期集中大規模操作后,美國10年期國債收益率自4月份開始在1%以下維持震蕩運行。此后,美國疫情經歷了“二次反復”,受此影響,10年期國債收益率出現了階段性震蕩,但整體保持穩定。短期國債,例如2年期國債收益率走勢長期保持平穩,沒有出現明顯波動。

第三階段,2020年10月-2021年3月持續上行期。2020年10月,美國5年、7年、10年等中長期國債收益率開始上行,在進入2021年后上升速度突然開始加快,10年期國債收益率3月中旬一度突破1.7%,與2年期國債收益率的利差超過150個BPs。美國長期國債收益率上行引發全球金融市場動蕩,而美聯儲連續的鴿派表態更是導致市場對政策預期出現分化。對美國國債收益率的后續走勢,市場中產生了諸多爭論。

總結來看,此次美國國債收益率走勢有兩個特征:一是主要以中長期,例如5年、7年、10年期國債收益率上升為主,短期國債,例如2年期國債收益率走勢基本沒有太大變化。二是此次國債收益率上升并未對應貨幣政策轉向。從歷史上看,美國國債收益率走勢基本與聯邦基金利率同步,二者相關性在0.9以上,但此次美聯儲并未采取加息措施,也未調整資產負債結構(圖2)。

二、美國國債收益率上升原因分析

從理論角度分析,美國國債收益率走勢主要受三方面因素影響。

一是通脹和經濟增長預期。國債收益率通常會反映各界對一國未來通脹走勢和經濟增長的判斷。正常情況下,國債收益率曲線應當連續、平滑地向右上方傾斜,并且斜率保持穩定。如果各界對未來通脹預期和經濟前景判斷偏正面,國債收益率曲線應當整體、穩步向上方移動,與物價上漲和經濟復蘇的節奏相匹配。

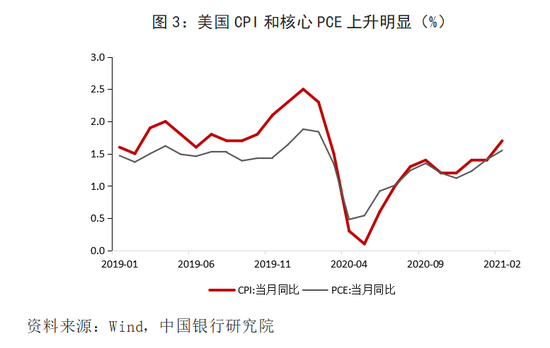

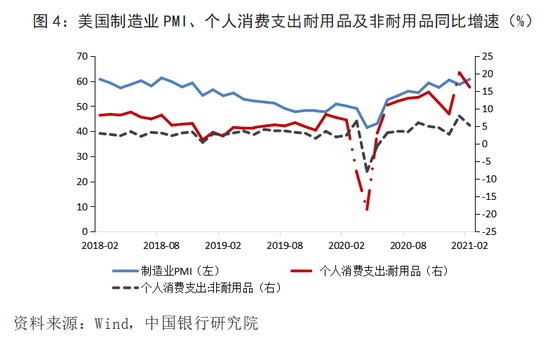

從此次美國國債收益率上行背景看,確實對應著通脹和經濟復蘇預期升溫。一方面,近段時間以來,全球大宗商品價格持續上漲,美國通脹率有所上升。3月中旬,布倫特原油、NYMEX原油價格一度沖破70美元/桶、67美元/桶,為2020年1月以來新高。LME銅、LME鋁價格也一度突破9600美元/噸和2200美元/噸。大宗商品價格持續上漲導致通脹預期強化。美國CPI和PCE由2020年4月的0.3%、0.48%上升至2021年2月的1.7%、1.55%,物價水平呈現持續走高態勢(圖3)。另一方面,2021年以來,隨著疫苗推廣使用,全球疫情得到一定控制,各界對美國經濟的復蘇預期有所強化。美國制造業PMI指數已連續多月保持在榮枯線以上,2021年2月達到60.8%;美國個人耐用品消費、非耐用品消費同比增速由2020年4月的-18.72%、-7.89%上升至2021年2月的16.14%和5.27%(圖4)。在通脹率上升和經濟回暖預期雙重強化下,美國國債收益率出現上行。但需要注意的是,此次主要是中長期國債收益率出現上升,并非整條收益率曲線的移動。

二是中央銀行的貨幣政策。中央銀行通過買賣國債會改變國債收益率的運行軌跡,由于國債市場在金融市場中的特殊地位,國債收益率曲線的形狀及調整對中央銀行貨幣政策的傳導至關重要。尤其在危機時期,壓低長期國債收益率有利于實體經濟以更低的成本獲取中長期資金,穩定企業預期,起到加大投資和促進消費的作用。例如2008年金融危機后,美聯儲使用了“扭曲操作”,通過“買長賣短”壓低長期國債收益率,鼓勵實體經濟獲取長期資金。從近期美聯儲表態及其自身面臨的約束條件看,此次美債收益率上行并非美聯儲引導。

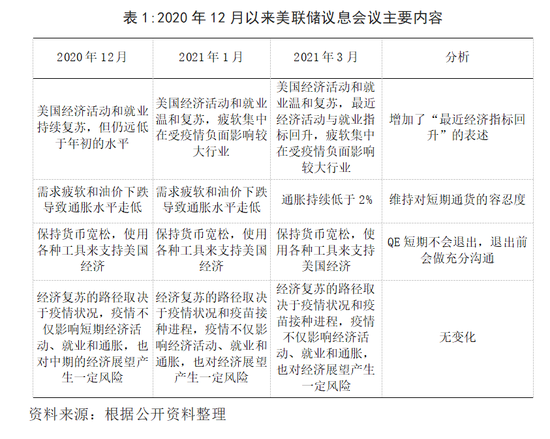

一方面,從2020年12月以來美聯儲議息會議的內容分析,美聯儲并未采取措施引導收益率曲線上升(表1)。美聯儲議息會議傳遞出兩方面信息:一是美聯儲注意到了美國國債收益率上升的現象,但表態不會進行干預,說明美聯儲沒有通過操作引導國債收益率走勢。從歷史上看,聯邦基金利率走勢與10年期國債收益率保持高度一致,只有兩次比較明顯的分化:一次是2008年金融危機前美聯儲連續加息抑制房地產市場過熱,但10年期國債收益率并未出現明顯上升;第二次是即是本次,聯邦基金利率和10年期國債收益率已經出現嚴重背離,意味著美聯儲并不認為通脹和經濟復蘇預期短期內能夠被確認,同時美聯儲也并未采取縮表操作,說明此輪國債收益率上行不是政策影響的結果。二是美聯儲內部就是否會進行加息出現分化,市場猜測美聯儲貨幣政策可能會提前轉向,但預計短期內加息可能性較小。當前美國經濟復蘇、增長動力是否可持續等重要信息尚無法被確認。加之新冠疫情暴發前,美國已經面臨經濟增長動力減弱、實體經濟運行乏力等問題,并且美聯儲已啟動降息步伐。在經濟復蘇信號不明朗的情況下,美聯儲短期內加息可能性不大。

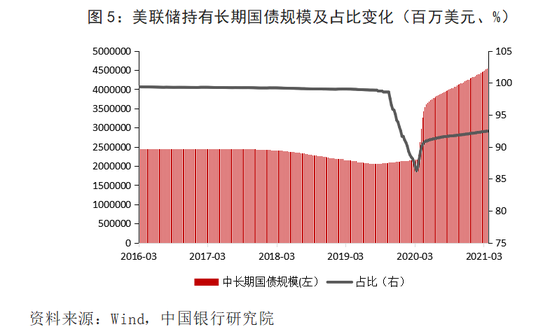

另一方面,收益率快速上行帶來的資產損失和融資成本提高也制約了美聯儲干預的可能性。美聯儲危機時期大量購買資產的目的是通過“惡化”自身資產負債表質量,“以時間換空間”來穩定市場信心,推動經濟復蘇。截至2021年3月24日,美聯儲持有國債規模已達4.92萬億美元,其中中長期國債為4.54萬億美元,并且仍在不斷增加,短期國債持有規模自2020年3月末后一直未發生變化(圖5)。美聯儲不結束資產購買計劃,持有長期國債規模仍會增加,說明美聯儲在向市場提供流動性的同時也希望長期國債收益率保持在較低水平。一方面,收益率快速上行會導致美聯儲持有國債資產價值大幅縮水。另一方面,美國政府大規模的財政支出計劃需要將利率維持在較低水平,否則會面臨較大的利息負擔。

三是市場參與主體的資產配置行為。國債作為無風險資產,通常是全球投資者資產配置的重要標的。資產管理機構在二級市場的交易和買賣行為也會導致收益率曲線發生變化,大規模操作可能會導致收益率出現震蕩。

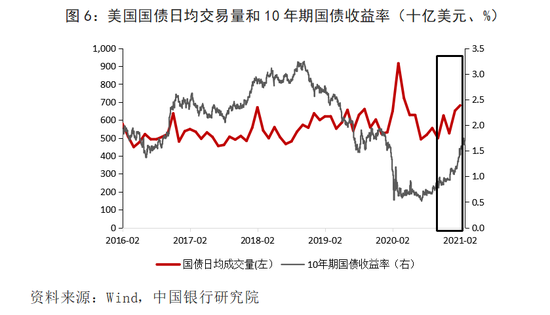

利率持續走低對債市是利多,資本利得空間增大,但也存在較大風險。如果在低利率環境下加大對債券資產的持有,意味著債券持有者同時要容忍潛在的利率風險,未來一旦利率上行,會遭受較大的資產損失。疫情暴發后,出于避險的目的,除美聯儲之外的其他各類機構,包括金融機構和資產管理機構也會加大對美國國債的配置。但在市場不斷渲染通脹上升、經濟復蘇的背景下,引發了各類機構對美聯儲政策提前轉向的猜測,部分投資者為避免損失,會采取賣出資產止損的方式避免資產負債表惡化,交易情緒的不穩定容易引發“踩踏”效應,放大市場風險。2021年以來,美國國債二級市場交易出現明顯上升,1月份國債日均交易額較去年12月大幅增加1255億美元,2月繼續增加297億美元(圖6)。說明市場存在一定的國債拋售行為,導致國債收益率曲線“陡峭化”。

三、后續美國國債收益率走勢展望

綜合來看,此輪美國國債收益率上行部分受經濟復蘇和通脹預期影響,同時伴隨市場恐慌情緒上升帶來的資產損失止損現象,美國長期國債收益率的上升存在明顯的過度反應,持續上行的動力不足。主要原因包括以下方面:

一是美國疫情尚未得到有效控制,經濟回暖預期短期內無法被確認。一方面,雖然2021年以來美國新冠疫情單日確診病例持續下降,3月份已降至5萬人以內,但絕對規模仍然保持在較高水平。考慮到美國國內形勢還不穩定,許多民眾對疫情接種仍持懷疑態度,疫情能否得到切實控制仍然存在變數,經濟復蘇面臨的最大不確定性還未消除。另一方面,美國近期通脹上漲部分因素來自供給推動,即成本上升導致的物價上漲,是否是由于真實需求拉動以及需求的可持續性仍然存疑,拜登政府推出的1.9萬億美元刺激政策的效果也有待觀察。

二是美聯儲貨幣政策不會輕易轉向,需要為后續留下空間。美聯儲對美國經濟復蘇仍然持謹慎態度,尤其從美聯儲的操作看,并不希望短期內長期國債收益率出現快速上行。一方面,美聯儲在2020年8月宣布實施“平均通脹目標”,意味著對通脹的容忍度有所上升,短期內即使通脹率超過設定值,貨幣政策也不會輕易轉向。另一方面,美聯儲持有的主要是中長期國債,長端收益率上升會影響美聯儲的政策騰挪空間,影響后續政策退出,“加息”和“縮表”操作均會受到掣肘。參考金融危機后美聯儲是按照“先加息、后縮表”的方式實現政策正常化,美國國債收益率快速上行超出了美聯儲設定的政策路徑。整體看,美聯儲認為市場對美國經濟復蘇過度樂觀,近期多次表態無疑在向市場傳達經濟復蘇動力尚不充足的信號。

三是市場交易情緒將逐步穩定。一方面,隨著時間推移,后續市場投資者的沖動情緒將得到一定緩解,交易行為將逐步穩定,恐慌性的拋售現象會有所減少。另一方面,如果長期國債收益率持續上升,美聯儲可能會考慮加大對長期國債的購買來壓低收益率,穩定市場情緒。

四、對我國的建議

一是密切關注后續美國國債收益率變動,強化資本流動管理。近年來,全球經濟金融不確定性不穩定因素明顯增多,尤其中外經濟分化、貨幣政策分化更容易引發跨境資本的無序流動。美國國債收益率快速上行導致中美利差急劇收窄,我國面臨的資本流動管理壓力有所上升,3月份人民幣匯率已貶至去年年末水平。未來需動態跟蹤美國國債收益率變化情況,防止恐慌性資本流出引發的人民幣匯率貶值,做好相應的監測和應急預案,并及時動用宏觀審慎手段進行管理。

二是貨幣政策堅持“以我為主”,需警惕輸入性風險。考慮到美聯儲尚未針對美債收益率上行做出反映,我國貨幣政策也無需調整。尤其在經濟穩中向好情況下,外部矛盾不會對我國貨幣政策獨立性帶來明顯影響。一方面,繼續堅持“以我為主”理念,堅持穩健貨幣政策不動搖,確保金融市場利率體系的穩定。另一方面,對美聯儲貨幣政策可能出現的調整要有所預警、有所應對,警惕外部不確定性引發的意外沖擊,防范對我國金融市場帶來負面傳遞效應。

三是金融機構要合理配置外幣資產頭寸,控制匯率和利率風險。從當前情況看,我國經濟穩中向好,貨幣政策仍將長期處于正常區間,與外部利差將持續維持。受外部因素干擾,人民幣匯率短期內或小幅貼水,但長期內將保持穩定。對于持有外幣資產,尤其是美元資產的機構,要適度控制倉位和規模,同時要積極使用衍生工具對沖風險敞口,鎖定利率風險,避免賭博式投資。同時,要適度增持人民幣資產,避免在市場動蕩情況下同時遭受匯率和利率風險。

(作者:梁斯 中國銀行研究院)

(本文作者介紹:中國銀行總行一級部門。研究領域涵蓋全球經濟、國際金融、宏觀經濟與政策、金融市場、銀行業發展等。)

責任編輯:譚兆彤

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。