文/新浪財經意見領袖專欄作家 任澤平 華炎雪 李曉桐

事件

中國2月官方制造業PMI為50.6,預期50.7,前值51.3;非制造業PMI為51.4,預期52,前值52.4。

正文

一、滯脹:經濟復蘇邊際放緩,通脹預期抬升,站在流動性拐點上

2月PMI的生產、新訂單、新出口訂單、建筑業活動等多項反映經濟運行指標出現下滑,有的是連續兩個月下滑,而物價指數則處于近幾年高位,這是經濟周期正逐步從復蘇轉入滯脹的典型特點。

滯脹是貨幣寬松的終結者。

這驗證我們的判斷:中國經濟周期正從復蘇轉入過熱和滯脹,通脹預期抬升,結構性資產價格泡沫化,我們可能正站在廣義流動性的周期性拐點上。2021年一季度前后是經濟頂,隨后回歸潛在增長率,增速前高后低。(參考:《我們可能正站在流動性的拐點上》《2021年大趨勢:從通脹預期到流動性拐點》)

1、通脹預期抬升,中美債券利率飆升,資本市場殺估值。

最近美國10年期購債收益率從年初的0.9%飆升至1.44%,中國10年期國債收益率也從3.13%飆升至3.3%附近,通脹預期十分強烈,債券利率大幅上升,高估值的板塊快速殺跌。

究其原因是前期貨幣超發導致流動性過剩,推高股市估值;隨著通脹和全球經濟復蘇預期抬頭,全球資本市場對流動性變得異常敏感,利率飆升導致資本市場殺估值。

2、2020年初以來全球股市、房市、商品、黃金、比特幣等資產價格普漲,根本的原因是貨幣超發和流動性過剩。

2020年初疫情以來,中美為代表的全球股市走出牛市,美國兩大海岸線房價連創新高,中國深圳、杭州、東莞、上海等熱點城市房價大漲,很大的原因是貨幣寬松導致的流動性過剩和貨幣超發。經濟還在地上趴著,股市房市已經在天上飛了起來,背后的“永動機”就是貨幣超發。

2020年3月16日美聯儲推出“零利率+7000億美元QE”,18日美聯儲推出大規模購買商票計劃。3月23日,美聯儲直接宣布了開放式的資產購買計劃,即每天都將購買750億美元國債和500億美元機構住房抵押貸款支持證券。這是一種無限量、無限續杯式的量化寬松,直到達到穩定金融市場流動性和經濟的目的。面對疫情沖擊和金融市場恐慌,美聯儲以史無前例的速度和劑量提供流動性支持,基本是向市場宣布,別恐慌流動性,我來HOLD一切,不惜一切代價。

3、如果你以為這只有在特朗普時期才采取如此極端的措施,那就錯了,拜登也一樣。

2021年2月,美國眾議院預算委員會繼續推進總統拜登1.9萬億美元的大流行病紓困法案,其中包括1400美元的紓困支票、強化失業福利、提高最低工資水平、提供疫苗計劃資金等等。

由于通脹預期上升,導致美國資本市場快速調整,美聯儲主席鮑威爾緊急出來護盤,表示貨幣寬松繼續:通貨膨脹率和就業率仍遠低于美聯儲的目標,這意味著寬松的貨幣政策可能會保持不變;盡管今年美債收益率大幅上升,且通脹憂慮加劇,但價格壓力基本上仍較為溫和,經濟前景仍高度不確定。

2008年國際金融危機,放水。2020年疫情,放水。從小布什、奧巴馬、特朗普到拜登,何以解憂,唯有放水,貨幣放水似乎是萬能的。

財政赤字貨幣化,現代貨幣理論,新的理論層出不窮,但是原理可能還是一個:通貨膨脹在任何時間任何地點都是貨幣現象。

4、貨幣放水真的是萬能的嗎?

過去幾十年,全球性貨幣超發、低利率,雖然沒有引發普遍的嚴重的傳統意義上的通脹,主要導致了股市、房市等資產價格大漲,進而導致社會財富差距、收入分配差距拉大,進而導致民粹主義、逆全球化等思潮泛濫。

過去幾十年全球范圍的“低利率、低通脹、高泡沫、高債務”不僅是經濟金融問題,更是深刻的社會治理和收入分配問題,“消費降級與消費升級并存”“窮人通縮,富人通脹”。因此,調節收入分配、精準扶貧、加大教育投入、促進社會階層流動、征收房產稅遺產稅等將變得越來越重要。以后分析通脹問題,除了經濟基本面和貨幣金融角度,必須增加結構性和收入分配視角。近幾十年貨幣超發,并未引發嚴重的實體通脹,主要是資產通脹,但本質都是貨幣現象,這一度導致了貨幣政策的誤判。近年開始強調金融穩定、雙支柱、宏觀審慎等等,就是把資產通脹納入貨幣金融政策的目標范圍。

資產通脹比實體通脹的收入分配效應更強,這是更大的課題。美國1980-2014年,前1%的人口擁有的總收入從10.7%大幅上升到20.2%,擁有的總財富從22.5%大幅上升到38.6%。中國2000-2015年,個人財富排名前10%的人群占社會財富的比重從47.75%迅速攀升至67.41%。

5、2021年關鍵詞:通脹預期和流動性拐點。

這是我對今年的主要看法。機會來自這里,風險也來自這里,所有的經濟形勢、貨幣政策、股市房市債市商品等都圍繞這一邏輯展開。沒有什么是永恒的,除了經濟周期和人性輪回。經濟周期就是這樣,即使經歷十次百次,她每次還會如約而來。有時你不得不相信宿命,在周期的輪回中,你看到一波一波的年輕人喊“這次不一樣”,其實每次的周期本質都是一樣的。所有人都要靠自我救贖。

6、中國經濟復蘇進入頂部區間,經濟周期從復蘇逐步轉入滯脹。

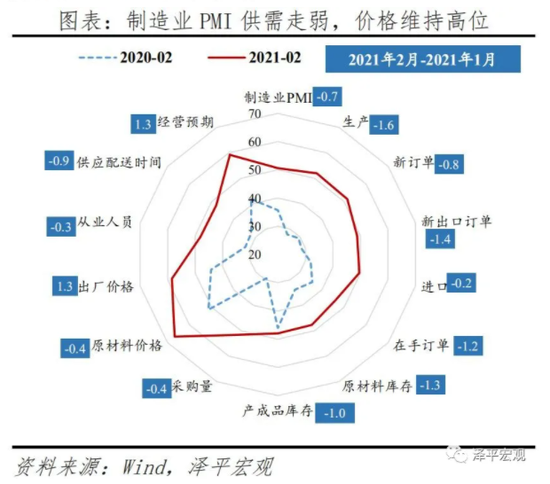

2月綜合PMI、制造業PMI和非制造業PMI指數分別為51.6%、50.6%和51.4%,較上月下滑1.2、0.7和1個百分點,連續兩個月出現下滑跡象。

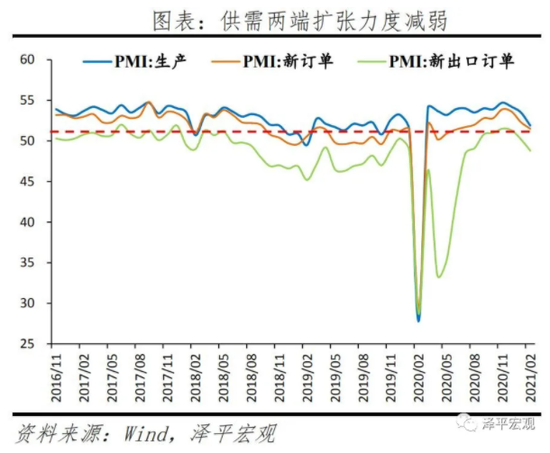

制造業生產和新訂單擴張力度減弱。2月制造業生產、新訂單和新出口訂單指數分別為51.9%、51.5%和48.8%,較上月回落1.6、0.8和1.4個百分點。

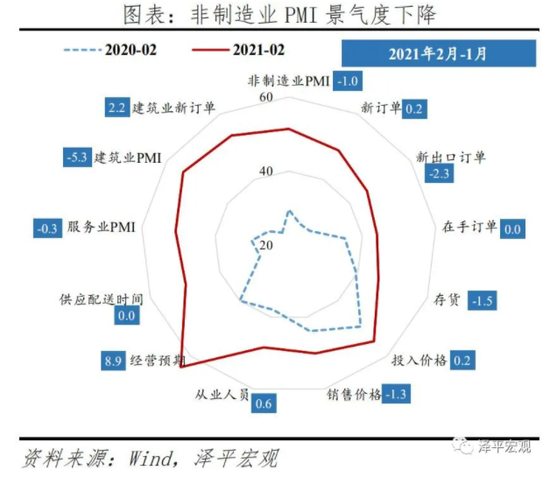

服務業、建筑業商務活動指數有所放緩,房地產和基建將放緩。2月服務業和建筑業商務活動指數分別為50.8%和54.7%,較上月下滑0.3和5.3個百分點。

我們此前判斷,2020年5月是政策頂,2021年1季度前后經濟頂,隨后回歸潛在增長率,正在逐步驗證。全球復蘇共振,庫存回補,出口、消費、制造業投資和補庫存可能會部分對沖基建投資和房地產鏈條的下滑。但面臨全球疫情嚴重、小微企業困難、就業壓力大等挑戰。

7、通脹預期抬頭,目前整體溫和。

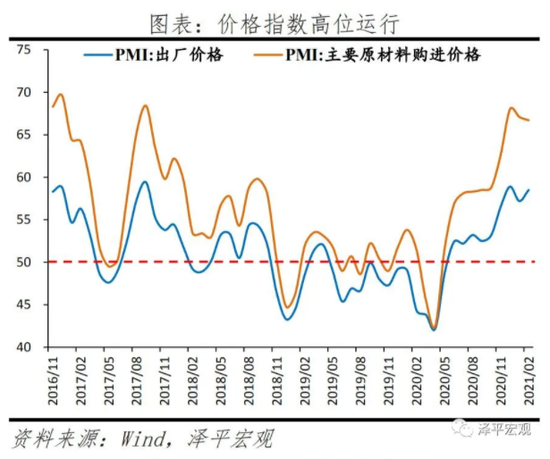

2月主要原材料購進價格指數和出廠價格指數分別為67.1%和58.5%,均處于近幾年來較高水平。當前的物價上漲主要是國際大宗商品帶動工業品價格環比上漲,與供需缺口較大、全球低利率、全球經濟復蘇共振等有關。其中,布倫特原油均價環比13.3%,南華工業品指數環比4.8%,南華螺紋鋼環比1.9%,LME銅環比4.7%。

2020年底以來,原油、銅、鐵礦石等國際大宗商品價格環比大漲,通脹預期抬頭,貨幣政策回歸正常化,信用政策結構性收緊。同時,豬周期向下拖累CPI,經濟基本面和貨幣環境尚不足以支撐通脹大幅上漲。

8、貨幣政策轉向“穩貨幣+緊信用”,流動性拐點確認。

經濟周期是有自身運行規律的。2021年1季度前后,隨著經濟復蘇的頂部區間正在到來,通脹預期抬頭,貨幣政策回歸正常化,信用政策結構性收緊,我們正迎來廣義流動性的周期性拐點。

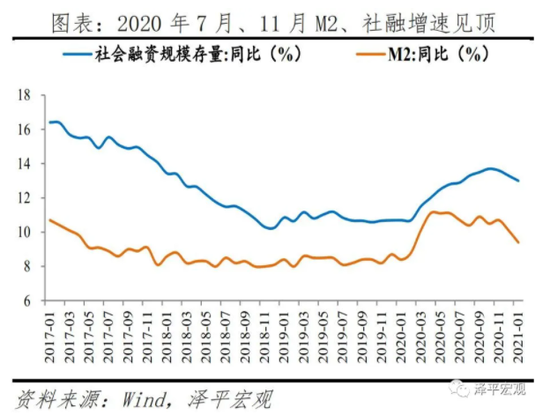

事實上,2020年5月至今,隨著經濟向潛在增速恢復,貨幣政策回歸正常化,結構性寬松與結構性收緊并存,狹義、廣義流動性拐點均已出現。2020年7月、11月社融、M2增速見頂。

2020年底以來,由于經濟持續復蘇,通脹預期抬頭,局部熱點城市房價上漲,地方債務風險暴露,央行和金融監管部門從房地產融資、地方債、影子銀行等三大方向開始結構性收緊金融信用政策:1)加強房地產宏觀審慎管理,落實三條紅線、房地產貸款集中度管理制度。2)規范地方政府債務管理,防范化解地方政府融資平臺隱性債務風險。3)治理金融亂象,2021年資管新規過渡期正式結束,推動影子銀行健康規范發展。預計未來房地產融資、地方債融資、影子銀行融資面臨放緩,信用收緊帶來流動性拐點的強化。

9、經濟預測是哲學問題:未來唯一不變的是人性和周期。

從事宏觀形勢分析20多年,看世事變遷,潮起潮落,唯一不變的就是人性和周期。在五年熊市后的2014年預測“5000點不是夢”,在2015年股災前預警“海拔已高風大慢走”,并預測“一線房價翻一倍”。

未來是否可以預測?這個迷一樣的問題長期充滿爭議,有時就好像我們在談論占星術。但當我們開始探索經濟周期和人性本質的世界時,顯然有助于我們理解甚至掌握事物發展規律。

2018年中國經濟十分困難,被稱為過去十年最差,資本市場十分低迷。在社會上充滿“離場論”“洗洗睡”之際,在市場最為悲觀的時刻,我們在2018年底發出了對中長期中國經濟改革前景堅定樂觀的聲音,提出“最好的投資機會就在中國,新一輪改革開放將開啟新周期”“很多股票都很便宜”,2019年初提出“否極泰來”。

最黑暗的時候往往孕育著黎明,最光明的時候往往孕育著黑暗。物極必反,否極泰來,這就是周期,背后是人性的輪回。

10、如果你做正確的事,運氣就在你這邊。

建議貨幣政策宜保持穩健中性。精準把握好力度和節奏,不要人為制造經濟的大起大落。結構層面,流動性精準投向基建和實體經濟,尤其受疫情影響嚴重的行業、中小微、民企、制造業、高新技術等領域。

財政政策的結構性效果比貨幣政策好,應繼續發力基建尤其是新基建,打造中國經濟新引擎。

應對百年未有之大變局,以七大改革為突破口,開啟新周期、新格局:

1)大力推進“新基建”,打造中國經濟新引擎,包括5G基建、大數據中心、人工智能、新能源汽車、充電樁等科技領域的基礎設施,教育、醫療等民生領域的基礎設施,以及營商環境、服務業開放、多層次資本市場等制度領域的基礎設施。

2)加快推進以城市群都市圈為主導的新型城市化,人地掛鉤,要素流動。

3)盡快全面放開生育,中國少子化老齡化問題已日趨嚴峻,實在不行先放開三胎。

4)打通資本市場與科技創新的“雙循環”,加強科技自立自強,用資本市場的錢支持科技創新的大國重器和“卡脖子”技術攻堅。

5)大規模減稅降費,從碎片化、特惠式減稅轉向一攬子、普惠式減稅,全面降低企業所得稅、制造業增值稅、個人所得稅稅率,提高企業和居民的獲得感。

6)以中美貿易摩擦為契機,大力推進對內對外開放。

7)確立新的長期立國戰略——新戰略,中國當前亟需解決的關鍵問題是新的立國戰略(“新戰略”),即在看清未來幾十年世界政治經濟形勢趨勢的基礎上,爭取一種對我長遠有利的策略,類似1978年后中國的韜光養晦,二戰前英國的大陸均勢,美國成為世界霸主前的孤立主義。

二、供需擴張力度減弱,經濟從復蘇步入滯脹

2月制造業PMI為50.6%,較上月回落0.7個百分點,連續十二個月高于榮枯線。其中,

生產指數和新訂單指數分別為51.9%和51.5%,較上月回落1.6和0.8個百分點,但仍處于臨界點以上。供需兩端擴張力度連續兩個月減弱,經濟增長邊際放緩,經濟復蘇進入頂部區間。生產端下滑幅度加大,供需差值有所縮小,去年3月以來快速修復的生產逐漸向需求回歸。

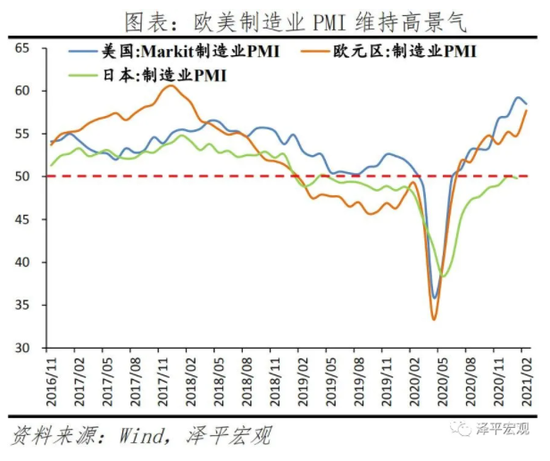

新出口訂單指數為48.8%,較上月回落1.4百分點,重回榮枯線下。歐美制造業持續改善,2月美國Markit制造業PMI為58.5%,較上個月回落0.7百分點;歐元區制造業PMI為57.7%,德國制造業PMI為60.6%。

從行業情況看,醫藥、通用設備、電氣機械器材等行業生產指數高于制造業總體,且新訂單指數均位于55.0%以上。

三、價格指數高位運行,通脹預期抬升

2月制造業PMI主要原材料購進價格指數和出廠價格指數分別為66.7%和58.5%,較上月變動-0.4和1.3個百分點,高位運行。從行業情況看,石油加工煤炭及其他燃料加工、黑色金屬冶煉及壓延加工、有色金屬冶煉及壓延加工、電氣機械器材等行業主要原材料購進價格指數均超過70.0%。

大宗商品價格持續攀升,與供需缺口大、全球低利率、全球經濟復蘇共振等有關。2月布倫特原油均價環比13.3%,南華工業品指數環比4.8%,南華螺紋鋼環比1.9%,LME銅環比4.7%。

出廠價格和原材料價格指數差值仍然較大,2月差值為-8.2個百分點。上游企業受益比中下游更明顯,整體盈利仍有壓力。

四、小型企業恢復基礎不牢固

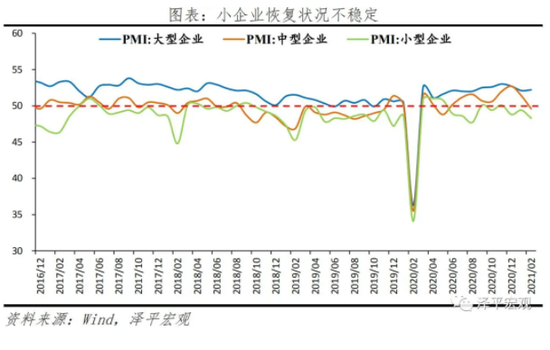

大、中、小型企業PMI分別為52.2%、49.6%和48.3%,較上月變化0.1、-1.8和-1.1個百分點;大企業始終處于景氣擴張區間,中、小型企業重回收縮區間。“就地過年”導致一二線城市經濟活動較為旺盛,三四線經濟活動低迷,對中小企業造成沖擊。2月小型企業新訂單和新出口訂單指數分別為47.9%和35.1%,較上月變化-1.5和-10.3個百分點。疫后小型企業恢復基礎不牢,仍需政策紓困。

五、建筑業放緩,服務業恢復

2月非制造業商務活動指數為51.4%,回落1.0個百分點,連續十二個月高于榮枯線。

建筑業商務活動指數為54.7%,較上個月下滑5.3個百分點,景氣度有所下降。與天氣、春節、房地產調控以及地方財政吃緊有關。從市場需求和預期看,新訂單指數和業務活動預期指數分別為53.4%和68.2%,高于上月2.2和14.6個百分點。

服務業商務活動指數為50.8%,較上月下滑0.3個百分點。從行業情況看,與居民消費密切相關的零售、餐飲、娛樂等行業商務活動指數均位于擴張區間且高于上月,行業經營活動相對活躍;電信廣播電視衛星傳輸服務、貨幣金融服務等行業商務活動指數高于58.0%,業務量保持較快增長。但住宿、資本市場服務、租賃及商務服務等行業商務活動指數位于臨界點以下。

(本文作者介紹:恒大集團首席經濟學家,恒大經濟研究院院長。曾擔任國務院發展研究中心宏觀部研究室副主任、國泰君安證券研究所董事總經理、首席宏觀分析師。)

責任編輯:潘翹楚

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。