文/新浪財經意見領袖專欄作家 王劍

銀行撥備是一個讓人費神的指標。首先,它并不是一個“客觀”的指標,銀行在會計上計提撥備有一定的主觀性,這讓我們對撥備的分析不那么清晰。其次,它又是一個非常重要的指標,因為資產質量是銀行的生命線,是決定銀行經營成果最為核心的變量之一。總之,在分析銀行時,這是一個很難觀察,卻又不得不觀察的指標。

我國有多個部門的文件對撥備計提有要求,包括財政部、人行、銀保監會等,具體文件在此不贅述。但其中最為重要的監管要求是150%的撥備覆蓋率。

在過去,撥備有一個重要的功能,就是“以豐補歉”。以豐補歉指的是,盈利較好時,多計提撥備(留存為超額撥備,即超過監管要求之外的撥備),讓盈利增長緩和一些,而在盈利不佳時,可以少提甚至不提撥備(可消耗超額撥備),讓盈利增長好看一些,以此來實現讓每一年的盈利情況盡可能平穩。以豐補歉,本質是利潤跨期平滑的問題。

為什么要平滑利潤?

如果銀行全部股東一直沒有變動,那么其實要不要以豐補歉都是一樣的,反正賺和虧都是這些股東的。但是,因為股東每個交易日有進有出,所以得考慮利潤跨期平滑問題。

假設有一家銀行,過去每年盈利100元,非常穩定地持續了5年以上。突然有一年,發生了一筆不良資產,當年會虧損200元。如果這家銀行沒有以豐補歉,而是前5年把利潤全分紅了,然后有股票換手,有新股東進來,然后到了第6年虧損200元,那么新股東怎么都不會開心的。他們會覺得,前面的股東賺走了貸款的利息,而這筆貸款發生違約時,虧損讓自己承擔,這太不公平了。

這跟信用債交易有點類似。有些信用債在違約發生前發生交易,新買入的投資者成了接盤俠……

其實這事很難說清楚公平不公平,我們也不展開討論了。

但萬一銀行在不好的年景,遇到新發生不良貸款實在太多了,如果按照要求計提撥備,也很做到平滑利潤(不良太多,把超額撥備消耗完畢之后還不夠)。那么,還有一個方法,就是在不良貸款的確認上動手腳。

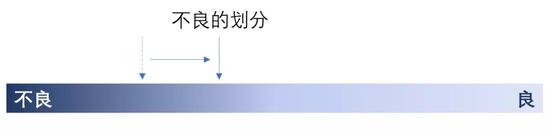

我們在研究銀行的不良資產問題時,最頭疼的一點是,銀行的不良資產認定也是偏主觀的。我們以前曾經使用這個圖,來表示不良資產是如何確定的:

也就是說,不良資產和非不良資產之間,并沒有清晰、客觀的邊界,邊界劃分在哪,是有一定的主觀性的(總存在那么一些貸款,確認為不良類也可以,算成關注類也說得過去)。一家銀行可以將不良的認定標準調得更嚴,那么在圖中就體現為邊界向右移動:

當然,它也可以將不良認定標準設得很松,在圖中就體現為邊界偏左,于是報表上確認的不良資產就少一些。當然,說更嚴重點,這種行為也可能是隱藏不良,以便粉飾盈利。

這個事情最直接的后果,就是投資者看著銀行報表上的不良資產數據,會表示一定的懷疑。不管銀行的高管如何解釋說我們不良認定是嚴格的,投資者也很難置信,于是銀行股估值就一直處于很低的狀態。

等到經濟向好,銀行的收入能夠承受進一步計提撥備了,則再把不良邊界右移,把以前沒確認的不良確認出來。這也就是為什么2018年我國處置、核銷的不良規模超過了2017年底的披露數,這些不良貸款仿佛一夜之間從地底下冒出來的。其實是因為2018年銀行收入增速回升,有能力消化以前未確認的不良了。

所以,以豐補歉,除了靠撥備,還得結合對不良確認寬嚴的把握。

既然銀行的報表這么“藝術性”,那么評判真實的資產質量情況,成為了銀行分析師最頭疼的問題。而撥備覆蓋率有可能提供一些線索。

既然是以豐補歉,那么很明顯的一個一般推論(這里加了“一般”二字,表示在一般情況下成立,但也不排除特殊情況)是:撥備一直增厚時,自然是豐,撥備被消耗時,自然是欠。用撥備覆蓋率的變化,來間接反映這家銀行現在的經營情況到底是變好(豐)是變壞(欠),可能是一個可行的信號。

基于撥備覆蓋率指標,我們可以有這樣一個假設(當然,這可能只是假設,因為確實存在例外的情況):銀行不太可能一邊寬松認定不良(甚至隱藏不良),一邊又計提大量超額撥備,保持很高的撥備覆蓋率。

這個假設可以表述為另一個句話:在營業收入允許的情況下,銀行高管總是希望盡可能確認、消化、處置不良,而不會在有能力消化的情況下,依然藏著不良。

換言之,我們假設,銀行高管總歸是希望盡可能用營業收入去消化不良,以便處置完畢后重新走上正常經營之路。

于是,基于上述結論,我們會有另幾個推論:

(1)如果一家銀行撥備覆蓋率遠超監管標準(比如150%),并且還在持續提升,那么很明顯是處于豐的階段。很顯然,市場上,這樣的銀行股,估值一般不低,而且主升浪是從它們撥備覆蓋率開始顯著上升開始的。

(2)如果一家銀行撥備覆蓋率在較長時期內僅維持在監管標準附近,那么有可能是:每年的營業收入用于消化存量不良之后,無能力留存額外的撥備。甚至,它是每年收入能消化多少不良就確認多少不良,并且還有存量不良還未消化完畢(存量不良有可能還未確認到報表中),還在補欠。

(3)如果一家銀行撥備覆蓋率高位回落,可能也是處于補欠的階段,即每年收入已經不足以消化新發生不良,而是需要拿過去的超額撥備去消化新發生的不良。

再從推論(2)出發,一家銀行的撥備覆蓋率從監管標準開始起飛,則有可能是存量不良處置完畢了,開始進入豐的階段,積累超額撥備。

最后,我們列出銀行的撥備覆蓋率與PB的散點圖,結論就非常清楚了:

當然,單單用撥備一個指標評價銀行經營好壞、解釋銀行估值高低,還有點武斷,其他還有很多事情會影響銀行。但不能否認的是,這確實是一個值得關注的指標。

(本文作者介紹:中國人民大學金融學碩士,CFA持牌人,曾供職于浙商證券、光大證券研究所,擔任金融行業分析師,2018年加盟國信證券,任金融業首席分析師。)

責任編輯:張文

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。