意見領(lǐng)袖丨吳曉波

2021年,中國商業(yè)世界最熱鬧的兩個地方,一個是新能源汽車行業(yè),另一個就是中國的A股市場。

開年以來,A股成交額連續(xù)10個交易日破萬億,上證指數(shù)時隔5年再次突破3600點。這兩個數(shù)據(jù)看上去挺讓人高興的,但是股民們卻用“股災(zāi)式牛市”來形容今天的景象。這是為什么呢?

就在交易額連續(xù)破萬億,指數(shù)連續(xù)上漲的同時,今年A股前9個交易日共有2980只個股下跌,占到所有股票的73.78%,而上漲的個股數(shù)量只有1/4左右。

指數(shù)在漲,個股在跌,股民就不高興了,所以有了“股災(zāi)式牛市”的說法。

在我看來,“股災(zāi)式牛市”可能是未來很長時間里中國資本市場的一個常態(tài),原因有兩點。

第一,根據(jù)中金公司的推測,個人投資者在流通市值中的持股比例已從2003年的95.4%下降到2020年的51.8%。機構(gòu)投資者在未來A股市場擁有更多的籌碼。

第二,機構(gòu)投資人顯然比散戶有更硬的投資邏輯,他們對市場的判斷往往會達成一致,所以就出現(xiàn)了“機構(gòu)抱團”的現(xiàn)象:機構(gòu)在同一時間點買入了同一只股票。

當(dāng)大量的資金都涌入到某一些特定行業(yè)和某幾家頭部公司的時候,可以想象,個股的漲跌就出現(xiàn)了明顯的兩極分化。

以貴州茅臺為例。根據(jù)去年三季度的數(shù)據(jù),市場上持有貴州茅臺的基金共有1453只,市值高達1142.24億,茅臺背后的1584家機構(gòu),持有流通股達8億股以上,占據(jù)流通市值的80%。大量機構(gòu)投資者不斷買入并長期持有,使得茅臺的股價沖到近2090元/股,成為了A股市場第一高價股。

所以“機構(gòu)抱團”將造成的景象是,大量資金流入知名的頭部公司,股價節(jié)節(jié)攀高,而小市值、不知名的公司則有可能無人問津,跌跌不休淪為“仙股”,最終導(dǎo)致退市的悲慘命運。而根據(jù)現(xiàn)行的法規(guī),如果一只股票的股價連續(xù)20個交易日低于1元,會被強制退市,所謂的“殼資源”已經(jīng)沒有任何價值了。

那么,機構(gòu)投資者到底抱團了哪些板塊中的龍頭股?他們的投資邏輯又是什么?

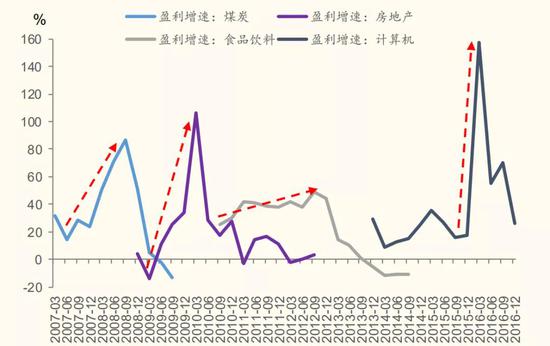

我們從歷史來看,2007年到2015年,中國股市一共經(jīng)歷過四次機構(gòu)抱團。

第一次是在2007年和2008年。當(dāng)時中國經(jīng)濟正在經(jīng)濟擴張周期,煤炭采掘行業(yè)的業(yè)績暴漲,而股市也處于牛市。

第二次則是2009年的“四萬億”大規(guī)模經(jīng)濟刺激政策,使得機構(gòu)對金融和地產(chǎn)行業(yè)的抱團加碼。

2010年至2016年,中國股市又先后經(jīng)歷了以白酒和互聯(lián)網(wǎng)并購為契機的兩次機構(gòu)抱團現(xiàn)象。

圖片來源:國金證券研究所

而目前所謂的“第五次抱團”,則是從2017年的“消費升級”開始的。

數(shù)據(jù)顯示,過去一段時間,食品飲料、電子、醫(yī)藥、電氣設(shè)備、新能源等板塊受到了機構(gòu)投資人的青睞,這幾大板塊在全部基金配置中的比例達到了52.4%。

所以如果你在2019年上半年買食品飲料基金,下半年買半導(dǎo)體,2020年又買了醫(yī)藥、白酒和新能源,根據(jù)行業(yè)指數(shù),你的資產(chǎn)可能漲了463%。

我們現(xiàn)在來看,2020年,這些行業(yè)出現(xiàn)抱團現(xiàn)象,主要基于兩個背景。

第一,在疫情催化下,能抵抗周期影響的消費股,以及新興產(chǎn)業(yè)、新能源在2020年迎來了爆發(fā),特別是在2021年國內(nèi)外疫情仍不明朗的前提下,這些板塊中的龍頭股對機構(gòu)投資者而言仍然是風(fēng)險較低的核心資產(chǎn)。

第二,去年美聯(lián)儲推出“無限量化寬松”政策,今年拜登上臺第一天就宣布1.9萬億美元的刺激計劃,2021年大概率是全球貨幣寬松的一年,而A股的一些優(yōu)質(zhì)核心資產(chǎn)在全球都具有稀缺性,成為“QE時代”抵御貨幣貶值的理想投資標(biāo)的物。

其實在全球的資本市場上,A股市場股價分化現(xiàn)象并不是最特別的。

中國香港的恒生指數(shù),漲跌主要由幾家頭部公司把控——騰訊、匯豐、建行等前五位成分股的權(quán)重居然占到了40%。

而在美國等發(fā)達國家較為成熟的資本市場中,機構(gòu)抱團十分常見,資金向頭部聚集的效應(yīng)比國內(nèi)更為明顯。

比如,蘋果和微軟的權(quán)重加起來占標(biāo)準(zhǔn)普爾500指數(shù)的11.76%。去年12月21日,特斯拉被納入標(biāo)普指數(shù),權(quán)重占比為1.69%,意味著其股價每波動11.11美元,指數(shù)就會隨之漲跌1%。從美國股市看,大公司的股價波動,決定了美股指數(shù)的表現(xiàn)。

這種投資權(quán)重的集中,一方面體現(xiàn)了某些頭部公司對一個國家產(chǎn)業(yè)經(jīng)濟的影響力,反映了機構(gòu)投資者的避險心態(tài),另一方面也必然導(dǎo)致公司的估值走高,最終催生泡沫。

凡是泡沫,必然會破,但什么時候被戳破,很難預(yù)測。有時候泡沫的破滅往往是因為一些不可預(yù)測的外力因素。比如當(dāng)頭部公司突發(fā)一些“黑天鵝”事件,就有可能引起機構(gòu)投資人的集體出逃,最終產(chǎn)生踩踏現(xiàn)象。這就是所謂的“抱團瓦解”。

從歷史來看,第一次“煤炭抱團”的瓦解,直接原因是2008年的金融危機;國務(wù)院出臺的“國十條”嚴控房地產(chǎn)價格,導(dǎo)致第二次的“金融地產(chǎn)抱團”徹底瓦解;第三次“白酒抱團”瓦解的導(dǎo)火索是“塑化劑事件”和限制三公消費所引發(fā)的白酒行業(yè)景氣的下行;而第四次則是互聯(lián)網(wǎng)行業(yè)并購政策的縮緊,創(chuàng)業(yè)板指數(shù)直接從4000多點跳水到1300多點。

數(shù)據(jù)統(tǒng)計,抱團瓦解的一年里,相關(guān)行業(yè)板塊,將會比同期的上證指數(shù)下跌15%-30%,大大跑輸市場。

第五次抱團的瓦解將何時到來?難以判斷。

因為隨著創(chuàng)業(yè)板和科創(chuàng)板實行注冊制,以及未來全面注冊制的到來,資本市場的生態(tài)已發(fā)生劇變:A股逐漸美股化,造成未來預(yù)期市場的兩級分化,好的股票漲到天上去,差的股票跌進地板里去。

在這個時代背景下,中國的A股市場會越來越成熟和趨于理性,機構(gòu)抱團大市值、大公司,本身就是在順應(yīng)資本市場的趨勢,實際上是出現(xiàn)了分化才會抱團,抱團的本質(zhì)是主流投資者對投資標(biāo)的公司判斷價值的趨同。

而散戶在未來會異常舉步維艱,中國長達30年的“散戶時代”,到2021年的今天或許真的結(jié)束了。

(本文作者介紹:財經(jīng)作家。本專欄為吳曉波微信公眾號“吳曉波頻道”內(nèi)容。)

責(zé)任編輯:潘翹楚

新浪財經(jīng)意見領(lǐng)袖專欄文章均為作者個人觀點,不代表新浪財經(jīng)的立場和觀點。

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領(lǐng)袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機閱讀請掃描

手機閱讀請掃描

微信二維碼

微信二維碼