文/新浪財經意見領袖專欄作家 諸建芳、劉博陽

核心觀點

11月CPI同比下跌0.5%,近十年來再度落入負值區間。主要原因在于生豬供給增加導致價格下跌,食品價格環比貢獻整體CPI負增長0.6%的0.53個百分點。核心通脹和服務業CPI同比仍保持穩定,因此CPI通縮并不意味著國內基本面的走弱,同時考慮到是食品供給端擾動造成的影響,短期貨幣政策或不會因此作出調整。PPI負增長繼續收窄,11月同比下跌1.5%。大宗商品價格環比普遍顯著上漲,我們持續看好未來一段時間工業品價格的上漲趨勢,預計明年1季度PPI同比可能會轉正。

正文

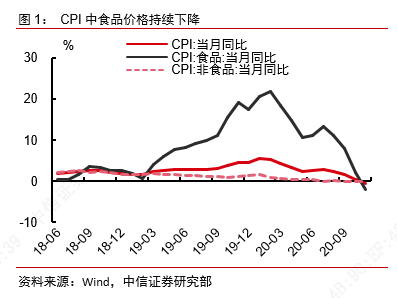

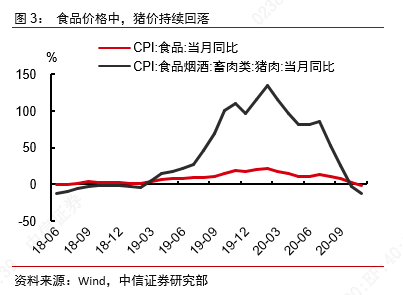

▌ 豬價繼續下降拖累CPI落入負值區間。11月CPI同比增長-0.5%,自2009年以來再度落入負值區間。環比負增長0.6%,僅次于今年年初疫情較為嚴重的3月和4月。造成CPI時隔近十年再度落入通縮區間的主要拖累是食品價格的持續走弱。雖然從歷史表現來看,11月通常為豬肉需求旺季,環比變化會強于10月,但11月CPI豬價環比雖然比前月小幅抬升達到-6.5%,但整體變化仍顯著低于過去六年間的平均季節水平。因此豬價的走弱直接致使CPI食品價格環比下降2.4%,對CPI環比貢獻達到0.53個百分點,幾乎為全部貢獻。

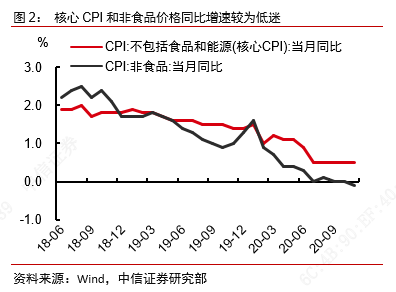

▌ CPI通縮并不反映基本面有所惡化。當前經濟回升動能依舊強勁,11月PMI數據顯示工業需求繼續回升,10月社消增速雖然沒有達到2019年的月度平均水平,但環比上漲的趨勢較為顯著。反映到物價水平上,一方面11月核心CPI同比增速仍為0.5%,整體CPI的通縮并沒有影響核心通脹的穩定,服務業CPI同比也增長0.3%,并未出現下行趨勢。另一方面,非食品環比中,衣著加工服務、家庭服務、教育文化和娛樂和醫療服務等核心服務類消費分項,環比分別為0.1%、0.2%、0.6%和0.1%,與消費回升的趨勢相同,居民部門需求恢復仍較為穩定。因此我們并不認為負值CPI反映出基本面的走弱,相反核心、服務業和非食品CPI的表現證明當前基本面仍在穩步復蘇的階段中。

▌ 未來短期內CPI或仍將面臨通縮壓力,真正緩解可能要到明年2季度。根據我們的預測,未來核心CPI和非食品CPI仍將如同11月的表現,反映出基本面持續向好的趨勢。即使整體通脹水平較低,但其對于貨幣政策的影響而言,我們認為通脹走低背后的邏輯與2019年通脹走高基本一致,即由于食品端供給的影響,并非需求疲弱,因此貨幣政策對此作出調整的可能性較低。

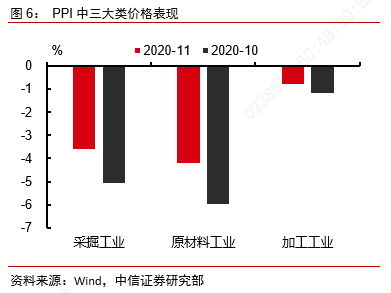

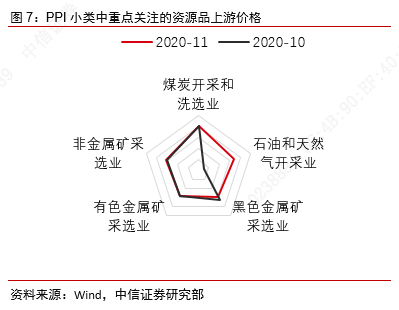

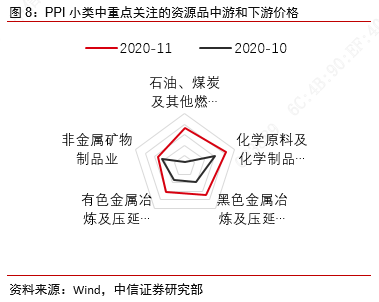

▌ PPI重新回到負值收窄通道,大宗商品價格仍有一定上漲空間。11月PPI同比增長-1.5%,較前兩個月負增長顯著收窄;環比增長0.5%,近兩年以來的環比最高值。從11月PMI的分項價格數據可以看出,產成品價格和原材料購進價格環比增長至年內最高值,預示著本月的PPI環比將出現上升。從分項來看,采掘、原材料、加工環比均顯著上升,分別為0.8%、1.5%和0.4%。從更細的分項來看,除上游有色金屬采選以外,其余重要的上中下游工業品價格環比均上漲。我們認為,這其中的核心影響因素有以下幾點:一是國內工業需求旺盛,推動相關產品價格上漲,二是疫苗進展導致全球基本面恢復預期升溫、美國寬松政策或將在明年延續甚至加碼、中國經濟持續向好等預期推動。我們認為,從目前的態勢來看,未來大宗商品價格仍有上漲空間,特別是考慮到美國可能明年會出現一輪補庫周期,或集中在中上游行業中,一定程度上拉動相關產品的需求。我們看好大宗商品的持續漲價。

▌ 預計12月PPI仍將穩步回升,明年1季度將突破至0%以上。進入12月國際油價有所回升,煤炭價格出現上漲,預計12月國內工業需求不弱,因此PPI有望進一步回升至-1%左右。根據我們的預測,明年1季度PPI將轉正至0%以上,也就是說,我們看好工業企業盈利的持續回升,盈利的好轉一定程度上幫助制造業企業投資內生增長動能的恢復,明年制造業投資有望迎來內生性上行。

附錄圖表

(本文作者介紹:中信證券首席經濟學家)

責任編輯:陳鑫

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。