文/新浪財經意見領袖專欄作家 李奇霖 張德禮

目前經濟已經恢復到疫情前的水平了,在經濟復蘇之后,會看到基本面和政策面的一些變化。最突出的是,通脹預期有可能會卷土重來。

經濟復蘇見頂了嗎?進入四季度,對這個問題有很多討論。如果說小幅回落的10月官方制造業PMI,還能讓人有些不同的看法,那么今天剛公布的11月官方PMI,則幾乎是一邊倒地支持經濟持續復蘇的論斷,因為它強勢得實在是太超預期了。

制造業PMI 52.1,非制造業PMI 56.4,綜合PMI產出指數 55.7,這三個都是今年以來的新高。

要知道PMI統計的是環比變化,也就是和上個月相比,樣本調查企業的生產經營,是在變好還是變差。新冠疫情讓2月經濟活動基本停滯,3月開始恢復,上面三個今天公布的PMI數據,告訴我們現在經濟恢復的速度,比疫后恢復的3月還要快,增長動能十足。

從官方PMI的分項指數中,能夠看到更多經濟繼續復蘇的信號。

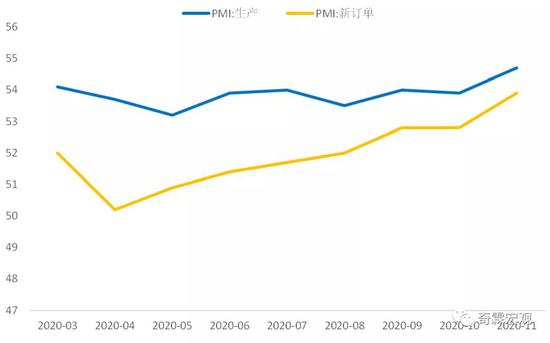

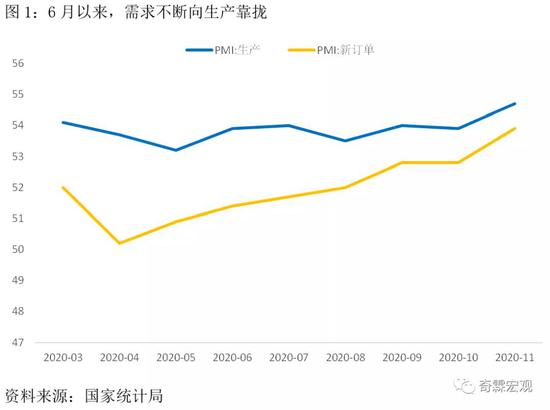

生產方面,幾個相關指標在經歷10月的季節性回落后,11月再度大幅擴張。采購量指數從53.1提高到53.7,原材料庫存指數從48.0提高到48.6,生產指數從53.9提高到54.7。尤其是生產指數,它是2012年5月至今的最高值(和2017年9月持平)。

市場擔心的制造業企業生產放緩并沒有出現,相反還在補庫存。支撐制造業企業開足馬力生產最核心的動力,還是終端需求在好轉。制造業PMI新訂單指數從52.8上升到53.9,新出口訂單指數從51.0上升到51.5,反映國內需求情況的進口指數,也從50.8提高到50.9.

國家統計局有關領導在解讀PMI時,特意提到了“供需循環持續改善”。今年6月以來,制造業PMI生產指數和新訂單指數的差值逐月縮小,從2.5個百分點降至0.8個百分點。

需求恢復后,企業庫存得到去化,生產自然不會差,一些庫存低的企業還會主動補起庫存。

11月官方PMI,確認了經濟在強勢復蘇的事實。數據公布后,關注焦點變成了復蘇還能夠維持多久。

關鍵還是要看需求,因為生產是跟著需求走的。而現在這個階段,決定需求邊際變化的是出口,出口高景氣延續會帶動制造業投資,它們的改善會促進就業,而就業好轉后,后續就能看到更廣譜的消費和服務業復蘇。

我們認為出口高景氣還會延續:

一方面,海外寬松難退出,還有財政刺激的預期在,加之今年年底或者明年年初,發達國家就可能大面積接種疫苗,國際貿易總的盤子在擴大,外需環境不會差。

另一方面,廣大發展中國家有可能2022年才開始大面積接種疫苗,出口訂單從中國轉移走,也是個緩慢的漸進過程。

目前經濟已經恢復到疫情前的水平了,在經濟復蘇之后,會看到基本面和政策面的一些變化。

最突出的是,通脹預期有可能會卷土重來。11月制造業PMI的主要原材料購進價格指數和出廠價格指數,以及非制造業PMI的銷售價格指數,都是今年的新高。上游漲價后,終端需求不弱的情況下,有向消費端傳導的壓力,尤其是供給相對短缺的商品和服務。

由于統計指標的缺陷,這種漲價壓力不一定會體現在物價數據上,CPI數據已經完全和豬價掛鉤,讀數差受到了去年豬肉價格上漲,基數高的影響,CPI數據低迷與有生活經驗的人切身感受到的情景是割裂的。

經濟的增長動能,也從政策刺激轉向內生性動力。制造業投資不光會提高當時的總需求,還能夠反映經濟未來的生產能力,加之是民企所主導的,受政策的影響相對較小,因此制造業投資的狀況,可以被看作是反映經濟內生性動力的指標。

固定資產投資、出口和消費的回升,也改善了制造業企業的預期,11月制造業PMI生產經營活動預期指數高達60.1,制造業投資將是經濟回升的下一個動力,內生性動力恢復。

既然經濟的內生動力要恢復了,那公共部門逆周期的動能就該退出了。所以,最后政策將轉向緊信用。

最近央行的政策研究專欄也已經多次暗示后續緊信用的邏輯與可能性。

比如,《再論中國金融資產結構及政策含義》指出在以土地和剛兌的融資模式下,金融風險過度向銀行集中,融資主體過度向公共部門集中,對防范金融風險是不利的。

再比如《拓展通貨膨脹的概念與度量》一文直接開始了“靈魂三問”:

1、經物價校正后的真實收入究竟怎么樣?究竟增加了多少?

2、用可比的同等收入能購買到什么樣的生活水平?我們是否日子過得比以前更好?

3、換取同等實際收入的勞動付出的強度,是更辛勞、疲憊?還是更為從容、輕松?

翻譯得通俗一點,第一點說的是賺的錢跑贏物價沒?第二點說的是看有沒有跑贏物價不能看CPI,是要看生活水平是不是比以前更好了?第三點說的是為了獲得同樣的生活水平是不是要天天加班?

也就是說,雖然你的工資漲了,但是覺得日子越來越難過,那只能說明傳統CPI失效了,因為傳統CPI那個籃子早就過時了,一方面,這個指數現在只跟豬肉走了;另一方面,籃子里很多東西因為技術進步物價變動很小,但他們占消費支出的占比已經不大了。

換句話說,此文直指了當前通脹的統計缺陷,沒有把資產價格和服務價格納入在內。可以這么理解,房地產價格上漲也應該考慮到成本里。

因此,近期央行發的三個政策研究全部指向過去經濟發展高度依賴房子-土地產業鏈衍生出的不合理的結構問題。之前可能有底線思維的壓力,不敢隨便破房子-土地產業鏈,現在既然出口把經濟打得這么好,順周期動能在逐步起來,是可以考慮觸碰一下傳統增長鏈條了,要不然沒法給長期增長轉型空間。

緊信用肯定是明年的政策主要焦點了。

緊信用與房子的調控還有堵影子規模的口子都是高度相關的,與信用風險發生的可能性也是密切掛鉤(不少發債主體完全是靠賣地和再融資政策支撐的),投資者應該多關注關注明年潛在的信用風險了。

(本文作者介紹:中國首席經濟學家論壇理事)

責任編輯:王進和

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。