文/新浪財經意見領袖專欄作家 黃大智

為什么要觀察日本的消費金融發展情況?

外部國際關系、宏觀經濟發展水平、產業發展情況、人口結構、居民收入……無論從哪個方面看,當下的中國與我們的鄰居——日本都有諸多的相似之處。回顧日本消費金融行業的發展,或許有助于我們把握消費金融未來的走勢。

1

如果簡單的將金融借貸分為消費信貸和生產性信貸,那么與生產性信貸不同,消費信貸與經濟周期一般是順周期關系。經濟繁榮時,消費信貸快速增長,經濟衰退時,消費信貸萎縮得更快。因此遍數國內外,消費金融行業的發展基本都是伴隨著經濟極度繁榮而發展起來的。

日本也不例外。二戰失敗后的日本,將全部精力放在了發展經濟上,在1945年后的30年內,經濟得到了快速的發展,特別是在1960-1975年間,GDP增速長期保持在15%以上。經濟爆炸式的增長,帶來了居民財富的快速增長,當時的日本號稱“一億總中流”,顧名思義,有一億人的中產階級,這個數量超過總人口的九成。

收入、財富的增長自然帶動消費需求的增加,整個社會大量生產、大量消費,汽車+消費品三大神器(冰箱、電視、洗衣機)全面滲透進居民家庭之中。

這類高價產品進入一般收入的家庭之中,極大的刺激了消費金融的擴張。90%以上的汽車分銷商提供分期付款的業務,實力強勁如松下、東芝這類流通業巨頭,紛紛設立消費金融部門。沒有實力成立專門消費金融部門的中小企業則和“信販公司”合作,設立統一經營消費金融的商業企業協會。

然而,以百貨商店等流通業巨頭為中心,擴大高單價商品分期付款銷售規模的同時,卻由于對消費者說明不足,出現諸多消費糾紛。同時,由于百貨商店與廠家合作擴大分期付款,也極大的影響了中小商家的利益。考慮到消費者保護及行業的健全發展,日本政府在1961年制定了《分期付款銷售法》,用于調整百貨商店(其他大企業)和中小商店的利益沖突。同時,還兼顧消費者保護,例如不正當交易可解除合同等。

但是,當時這部唯一與消費金融密切相關的法律并沒有限制行業的準入,廣闊的發展前景讓大量民間資本開始涌入,市場出現大量的“個人借貸公司”。根據有關數據統計,在20世紀70年代末,日本有超過20萬家經營消費金融業務的公司,其中90%以上是“個人公司”。

無序、野蠻生長的消費金融造成了一定程度社會秩序的混亂,“消金三惡”(高利貸、暴力催收、多頭借貸)被眾所周知。具有標志性的小額消費貸巨頭——武富士公司,便是在這期間成立并快速崛起的。

2

到了1978年,日本GDP達到9800億美元,首次超過蘇聯,成為僅次于美國的世界第二大經濟體。從1975-1990年間,雖然經濟增速從年均兩位數以上的增長下降到8%左右,但資產價格的上漲帶來了更大的財富效應。

在經歷了比較粗獷的消費擴張、滿足基本消費升級的需求后,日本消費趨勢開始向“個性化、高端化”的趨勢發展,奢侈品和高檔消費品盛行,消費金融行業的競爭也越發激勵。而且,具有雄厚資金實力的銀行系信用卡開始快速崛起,以日本住友信用與Visa合作設立“Visa日本”為標志,銀行系的消費金融勢力走上擴張之路。

當時的高檔消費到底有多盛行?從一些陳舊的新聞、書刊、影視劇上,能夠大概描繪那個時代奢侈的真實生活片段:

東京是一個鍍金的城市,餐館出售灑有金片的壽司,商場里售賣金箔包裹的巧克力;新宿街頭的每個行人都穿著名牌服裝、鞋子:上班族穿著John Lobb的鞋子,家庭主婦戴著梵克的珠寶首飾;每一個畢業生都可以輕易被錄取并拿到極其優厚的薪水待遇;進口的魚子醬和高檔洋酒被大量消費;白領閑暇的時間可以輕易花上上千美元而娛樂……

高端消費品極大刺激了消費金融的快速擴張,特別是“單品分期付款”(一種單品類商品分期的消費金融模式)的快速增長。

消費金融繁榮的另一面,“消金三惡”的問題引起政府的日益重視,在此背景下,1983年11月日本制定并實施了《貸金業規制法》,明確了從事貸款的企業必須進行注冊等規定。

20世紀80年代后期,伴隨著日本泡沫經濟的形成,消費金融公司的業務開始出現了質的變化。

在當時,不管是正規的消費金融公司或持牌機構,還是民間借貸,提供的都是小額無擔保貸款,其發展也相對較為平緩。但在泡沫經濟時期,資產價格高漲,消費金融公司從信用類貸款轉向大額擔保業務,這部分缺乏有效監管的資金又轉而流向股市、匯市、樓市。

原本對消費金融不屑一顧的銀行也開始積極介入該領域,并憑借其雄厚財力和強大影響力,對推動消費金融發展起到了決定性作用。

80年代末,日本泡沫經濟崩潰,消費金融業也受到了強烈沖擊,很多相對弱小的消費金融公司破產,日本的消費金融市場進入重新整合期。

3

房地產泡沫破滅讓日本進入了“失去的二十年”,居民的消費能力和消費欲望都大幅度受挫,消費也開始回歸理性,高性價比、物美價廉的產品受到熱捧。

泡沫經濟后的時代,日本的消費趨勢發生了極大的變化,消費分級的趨勢極為明顯,消費降級發生在各個階層中。雖然在此前的石油危機中,日本也經歷過短暫的消費降級,但整體上并沒有影響消費升級的趨勢,直到泡沫經濟的破裂。

與泡沫前奢靡的生活片段形成鮮明對比的是:

奢侈品與大鉆石不再被穿戴在新宿街頭的行人們身上,而是陳列在中古店鋪中。大量在泡沫經濟中從世界各地買入的鉆石、奢侈品被人們重新放到二手市場中出售。這些奢侈品被來自各國特別是中國的消費者買走,還有人將這些購買經驗發在小紅書上,吸引到更多的人去購買。那種瘋狂“買買買”的情況,就好似泡沫前的日本一樣。而日本的年輕人,由于收入并沒有增加,更多的人選擇購買二手物品,車、服裝、家具甚至婚紗都喜歡買二手的。

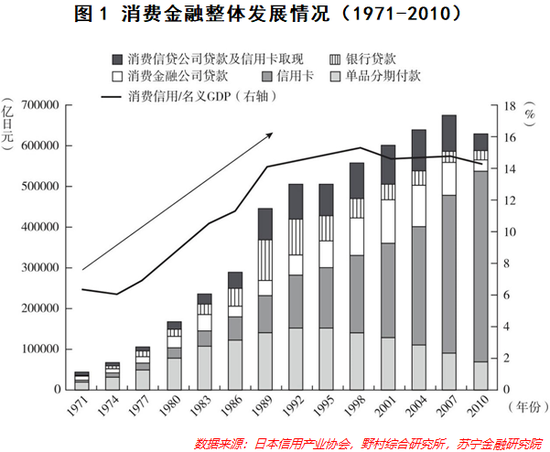

消費的降級無疑也極大的影響消費金融的發展,消費金融占名義GDP比重的增速大幅度放緩,甚至停滯不前。

然而,在泡沫破裂的初期,消費金融公司并沒有緊縮消費者的信用,反而研制出不用直接面對顧客即可簽約的自動貸款申請機,并通過大量商業廣告提高認知度,擴大客戶群體。過度的貸款給消費金融行業帶來了短暫的輝煌時刻,1998年,小額零售貸款巨頭武富士公司上市,次年該公司創始人成為日本首富,消費金融走到了看似最輝煌的時刻。

但這種背離經濟發展而繁榮起來的消費金融,早就埋下了風險的種子。畸高的利率、過度貸款造成多重債務者以及破產者的增加,因之引起的社會問題層出不窮,在當時,日本國內因經濟因素自殺的人數增至近9000人,約占自殺總人數的30%。

對于銀行而言,消費金融也是當時除了IPO之外最賺錢的業務。例如,2005年,花旗銀行在日本消費金融領域的利潤,占到了全球業務利潤的二十分之一。嚴重的社會問題加上金融機構的高利潤,關于消費金融業務的政策風險、社會輿論非常大。

因此,日本金融廳開始重視貸金業的監管,2004年修改了《破產法》,2006年12月,又頒布并實施了《貸款業法》,規定逐次降低貸款利息上限,并引入信貸總量規制(信貸總額限制在年收入1/3以下)等規定。同年,《利息限制法》也實施,更進一步打擊了消費金融行業。日本最高法院規定,所有超過《利息限制法》上限的利息均為無效,且貸款額不得超過借貸者年收入的三分之一,之前多出的利息部分,要全部退還給借貸者。也正是這部法律,紅極一時的武富士公司才走上了破產清算的道路。

此時,人口也出現了下降的趨勢,出生率降到 0.8%,老年人口占比 30%,消費的欲望更加弱化。同時,在1990-2008年間,日本的居民可支配收入也增長極為緩慢,甚至出現了下降。

經濟下行的壓力、監管的趨嚴、收入不振、消費欲望不強,眾多因素使日本的消費金融一蹶不振。

4

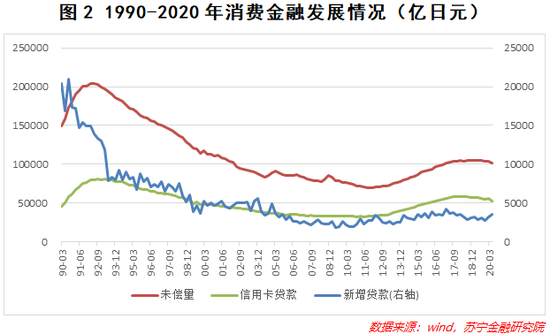

次貸危機讓全球都重新認識了過度消費的代價,日本包含信用卡貸款在內的消費金融無論是新增還是待償余額,也都創下了新低。

但隨著千禧一代(20世紀末出生的一代)和Z世代(2000年后出生的一代)逐漸成為消費的主力,以及安倍上臺后推出“三支箭”(寬松貨幣政策、積極財政政策、結構性改革)的政策,消費金融重新煥發出了一些活力。

近年來互聯網的發展也在一定程度上促進了消費金融的再次活躍,但從上圖看,無論是信用卡貸款還是消費金融的整體發展情況,都遠遠沒有達到過去的水平。

5

金融具有天然的“負外部性”,消費金融同樣如此,在促進消費的同時,對于消費金融助漲了“消費主義”的批評聲音也不絕于耳。很多人將國內當今消費金融行業的發展比照其他各國(如日本)消費金融亂象的前夜,從近幾年監管的思路來看,監管也著重加大了對于消費金融風險的防范,如調低最高利率上限、引入消費信貸總量限制等。

但是,從日本對消費金融的監管路徑來看,嚴苛監管導致消費金融巨頭們的信貸業務就此一蹶不振,甚至給地方經濟帶來了負面影響。很多借款人無法從正常渠道獲得貸款,就轉戰地下,導致地下高利貸猖獗,進一步養肥了黑社會勢力。而除了對本地市場重創之外,也直接造成了國際消費金融勢力如花旗、通用電氣等外資對日本市場失去信心。

更有甚者,當時的日本媒體直言,“連日本政府自己都沒有料到,過度嚴苛的政策會對行業產生如此重大、萬劫不復的影響,帶來了一個全輸的結局。”

日本對于消費金融監管的初心當然是好的,主要思路是保護借款人群體,希望不產生破壞社會穩定的風險因素。

但是,如果從金融市場供求出發,傳統金融機構只服務頭部人群,這部分人群的個人借貸需求并不強烈;反而用戶越下沉,金融信貸需求越強烈。所以,在傳統金融機構無法滿足的情況下,極端遏制消費信貸市場,并不符合客觀現實。

在互聯網的加持下,國內消費金融近十年的發展走過了其他國家幾十年的發展路程,發展中的問題不可避免,但已經被用戶、企業、監管所認可,并給消費者、商家帶來了極大的便利和利益。

而在當下“國內國際雙循環,內循環為主”的經濟發展格局下,消費金融促消費的作用有著更大、更重要的意義,平衡好商家、金融機構、用戶等多方主體的利益,處理好監管和消費金融創新的關系,也許才是消費金融發展的健康之路。

(本文作者介紹:蘇寧金融研究院高級研究員,遼寧大學應用經濟學碩士)

責任編輯:張文

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。