文/新浪財經意見領袖專欄作家 諸建芳、程強

核心觀點

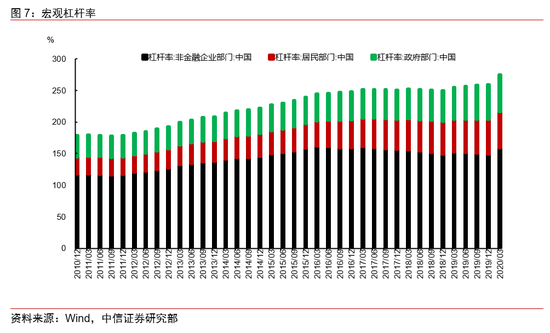

疫情沖擊可能讓“庫存周期”中不同階段發生了“重疊”,即相對后移了“被動去庫”階段,并相對前移了“主動補庫”階段,這也意味著未來的1-2個季度內,宏觀經濟需求側向好,維持“乘勢而上”的趨勢不會改變,“庫存周期”還未到頂點。但隨著明年經濟運行逐漸回到常態,一些臨時性、特殊性的政策工具也會逐步退出,如果經濟恢復到了高于潛在增速水平,政策也不排除進行一定程度的收緊,以平抑經濟周期性波動。今年宏觀杠桿率有所上升,是疫情沖擊下的正常現象,也是在推動經濟復蘇過程中擴大社融信貸支持的必然結果,我們預計2021年宏觀政策將更加注重“穩杠桿”。

摘要

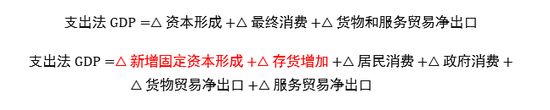

▌ 三季度經濟數據中的“庫存擾動”。從支出法的角度出發,無論是以出口代表的外需,還是以固定資產投資和社會消費品零售總額代表的內需來說,三季度數據都是好于市場預期的,但是GDP數據卻低于Wind一致預期的5.2%。我們估計這其中應該有庫存因素的擾動,因為需求增加如果是消耗的庫存,并不體現為當期的GDP,而應已體現在前期的GDP中。從資本形成、最終消費以及貨物和服務貿易凈出口拉動GDP增長的百分點看,二季度分別拉動5.0、-2.4和0.5個百分點;三季度分別拉動2.6、1.7和0.6個百分點。資本形成的貢獻,三季度比二季度下降了2.4個百分點。但是從固定資產投資的增速看,三季度除了基建投資增速有所下降,房地產投資和制造業投資都維持比二季度更好的表現。這說明資本形成貢獻增長百分點的下降,應該不是來自于新增固定資本形成,而是存貨項。

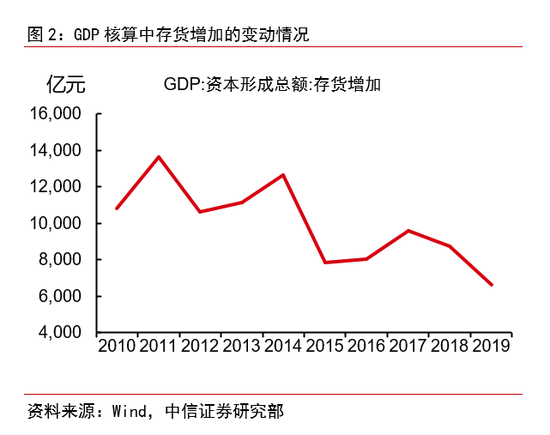

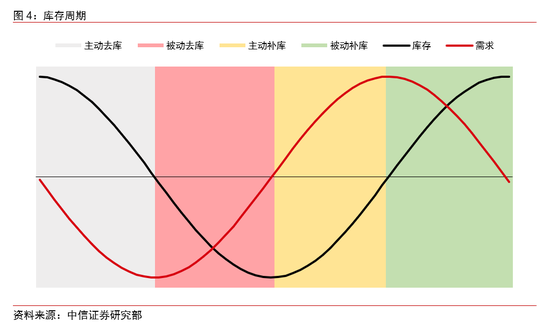

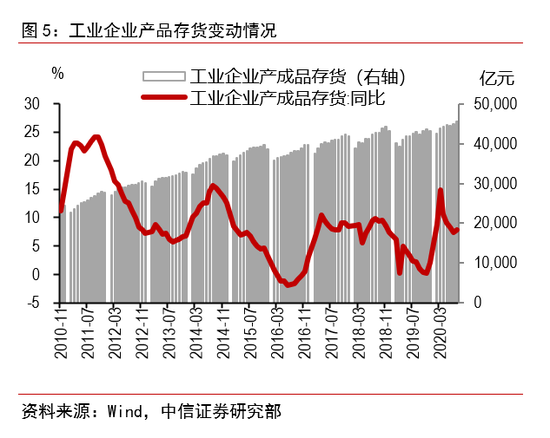

▌ 當前“庫存周期”處于什么位置?工業企業產成品存貨和GDP核算中的存貨增加是兩個不同的概念,一般我們用工業企業產成品存貨的同比變化來判斷“庫存周期”。“庫存周期”為的是刻畫企業生產的周期性行為,以此推斷經濟所處的景氣周期,一般分為“主動去庫”、“被動去庫”、“主動補庫”、“被動補庫”四個階段。如果沒有出現新冠疫情,今年年初開始本來應該進入一輪“庫存周期”的上行階段。但疫情打亂了“庫存周期”的原有節奏,現在企業在由于需求轉好“被動去庫存”的同時,還存在由于預期向好的“主動補庫存”行為。PPI并沒有大幅上行印證了供需大體平衡,工業企業產成品存貨的同比并沒有持續下降印證了企業庫存的“去”和“補”處于動態平衡,而9月工業增加值同比增長6.9%、增速較前月加快1.3個百分點,這一還在加速的生產數據也能側面印證企業有“補庫存”的傾向和動力。總的來說,疫情沖擊可能讓“庫存周期”中不同階段發生了“重疊”,即相對后移了“被動去庫”階段,并相對前移了“主動補庫”階段,這也意味著未來的1-2個季度內,宏觀經濟需求側向好,維持“乘勢而上”的趨勢不會改變,“庫存周期”還未到頂點。

▌ 經濟常態化后的政策預期。結合現在經濟恢復的趨勢和中國人民銀行行長易綱的金融街論壇講話,我們認為,隨著經濟運行逐步恢復到常態,一些臨時性、特殊性的政策工具也會逐步退出,如果經濟恢復到了高于潛在增速水平,政策也不排除進行一定程度的收緊,以平抑經濟周期性波動。今年宏觀杠桿率有所上升,是疫情沖擊下的正常現象,是可以容忍的,也是在經濟復蘇過程中擴大社融信貸支持的必然結果,但是2021年穩杠桿就會是一個比較重要的工作,這可能會讓市場感受到的宏觀流動性環境與今年存在差異。

正文

▌ 三季度經濟數據中的“庫存擾動”

從支出法的角度出發,無論是以出口代表的外需,還是以固定資產投資和社會消費品零售總額代表的內需來說,三季度數據都是好于市場預期的,但是GDP數據卻低于Wind一致預期的5.2%。我們估計這其中應該有庫存因素的擾動,因為需求增加如果是消耗的庫存,并不體現為當期的GDP,而應已體現在前期的GDP中。

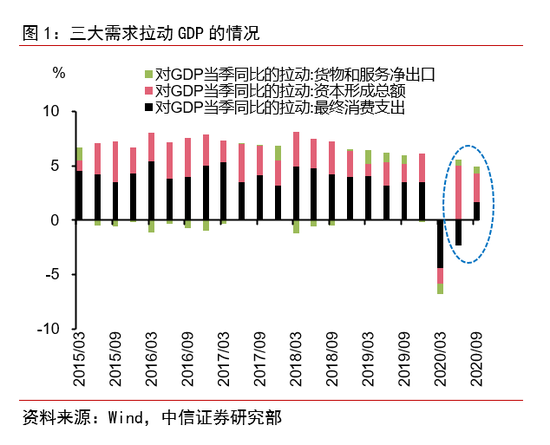

從資本形成、最終消費以及貨物和服務貿易凈出口拉動GDP增長的百分點看,一季度拉動-1.5、-4.4和-1.0個百分點;二季度分別拉動5.0、-2.4和0.5個百分點;三季度分別拉動2.6、1.7和0.6個百分點。資本形成的貢獻,三季度比二季度下降了2.4個百分點。但是從固定資產投資的增速看,三季度除了基建投資增速有所下降,房地產投資和制造業投資都維持比二季度更好的表現。這說明資本形成貢獻增長百分點的下降,應該不是來自于新增固定資本形成,而是存貨增加。2019年存貨增加占GDP只有0.7個百分點,但是2008年和2009年分別為3.2和1.6個百分點(2008年是近20年來的最高水平),越是經濟活動產生明顯外部沖擊的年份,存貨增加對GDP的影響就越大。如果二季度在快速復工復產的情況下,全社會累積了形成了存貨增加(對GDP形成較大正貢獻),而三季度隨著需求的轉好消化前期存貨(對GDP不形成貢獻),那一定程度上就會帶來資本形成拉動百分點的下降。

▌ 當前“庫存周期”處于什么位置?

如果沒有出現新冠疫情,今年年初開始本來應該進入一輪“庫存周期”的上行階段,我們在《宏觀經濟每周聚焦—該不該相信庫存周期?》(20200106)曾經做出詳細論述。對這種“庫存周期”的刻畫,比較有代表性的指標包括名義GDP增速、PPI同比增速和工業企業產成品存貨增速。需要注意的是,工業企業產成品存貨和GDP核算中的存貨增加是兩個不同的概念,如果產品已經出廠但形成其他經濟個體的存貨投資,也屬于存貨增加,計入當期GDP,這類似于廠商庫存和社會庫存的區別。社會庫存對企業來說,也在一定程度上屬于需求的一部分。

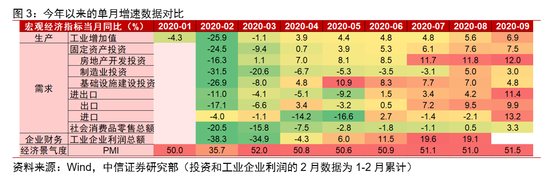

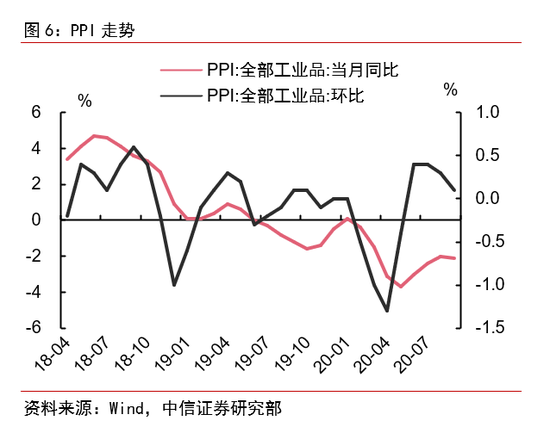

“庫存周期”本質上是想解釋工業企業的行為,究竟是生產景氣度上升還是下降,以此來分析經濟運行所處的狀態。評判“庫存周期”的位置,仍然需要從企業個體出發。以PPI來分析,9月PPI環比由8月的0.3%跌至0.1%,同比降幅較前值擴大0.1個百分點至-2.1%,雖然這其中有國際原油在9月表現疲弱的原因,但仍反映出工業生產領域供需大體匹配的格局。去趨勢上看,PPI同比降幅收窄,并且可預期的是這種回升仍將持續,這意味著從價格信號上還反映出微弱的補庫存。以工業企業產成品存貨來分析,疫情沖擊下,從生產到消費的環節被暫時切斷,數據上看,一季度工業生產累計下降了8.4%,但貨物運輸量累計下降了18.4%,而疫情發生前這兩者的走勢差異不大,貨運量的大幅下降導致了產成品庫存暫時性的走高,一季度工業企業產成品存貨同比為14.9%。進入二季度,工業企業所面對的市場需求好轉,庫存同比增速下降,企業存在“被動去庫存”,但增速同比并沒有持續下降,而是下降至8%左右的水平就穩住了,這說明在企業“被動去庫存”的同時,還存在由于預期向好的“主動補庫存”行為,9月工業增加值同比增長6.9%、增速較前月加快1.3個百分點,這一還在加速的生產數據也能側面印證。

如此分析,疫情沖擊可能讓“庫存周期”中不同階段發生了“重疊”,即相對后移了“被動去庫”階段,并相對前移了“主動補庫”階段。這意味著原有的3年左右“庫存周期”仍沒有運行到頂點,如果疫情沒有改變周期本身的規律,只是打亂了不同階段的節奏的話,這一輪周期的頂點仍然可能是明年上半年。這也意味著未來的1-2個季度內,宏觀經濟需求側向好,維持“乘勢而上”的趨勢不會改變。

▌ 經濟常態化后的政策預期

我們預計經濟增長可能在今年四季度到一季度就逐步恢復到了常態,由于疫情沖擊下貨幣和財政出臺了一攬子政策工具,推動經濟快速恢復,在經濟運行恢復到常態后,政策會如何變化,就成為市場比較關注的問題。

中國人民銀行行長易綱10月21日在2020金融街論壇年會上發表演講中,提到的四個點值得重視:一是“保持貨幣供應與反映潛在產出的名義國內生產總值增速基本匹配”;二是“盡可能長時間實施正常貨幣政策,保持正常的、向上傾斜的收益率曲線”;三是“在今年抗疫的特殊時期,宏觀杠桿率有所上升,明年GDP增速回升后,宏觀杠桿率將會更穩一些”;四是“貨幣政策需把好貨幣供應總閘門,適當平滑宏觀杠桿率波動,使之在長期維持在一個合理的軌道上”。

結合現在經濟恢復的趨勢和易綱行長的金融街論壇講話,我們認為,隨著經濟運行逐步恢復到常態,一些臨時性、特殊性的政策工具也會逐步退出,如果經濟恢復到了高于潛在增速水平,政策也不排除進行一定程度的收緊,以平抑經濟周期性波動。今年宏觀杠桿率有所上升,是疫情沖擊下的正常現象,是可以容忍的,也是在經濟復蘇過程中擴大社融信貸支持的必然結果,但是2021年穩杠桿就會是一個比較重要的工作,這會讓市場感受到的宏觀流動性環境與今年存在差異。

(本文作者介紹:中信證券首席經濟學家)

責任編輯:張譯文

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。