文/新浪財經意見領袖專欄作家 王涵 賈瀟君 等

投資要點

2020年8月工業增加值當月同比5.6%,固定資產投資累計同比-0.3%,社會消費品零售總額當月同比0.5%。我們對此點評如下:

經濟數據全面改善,恢復勢頭正勁,內生動力增強。

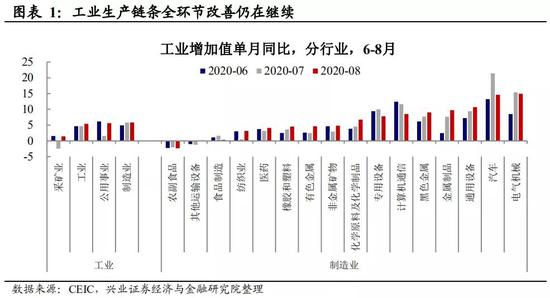

工業增加值累計同比轉正,生產鏈條改善仍在繼續。細分行業看,前期增速較快的汽車雖有回落,但依舊保持較高韌性,金屬冶煉、化學制造、醫藥制造、紡織等行業均繼續改善。

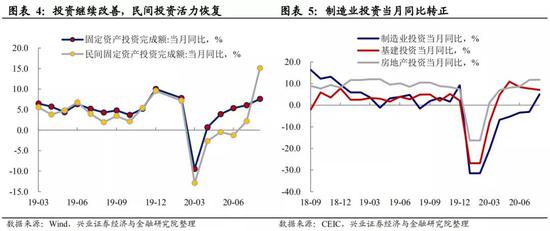

民間投資同比跳升,制造業投資同比轉正,投資內生動力趨強。8月,民間投資同比增速跳升至20%,較前值上升16個百分點。制造業投資同比轉正,對投資同比拉動也轉正。

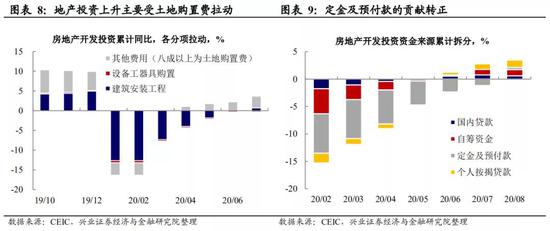

地產投資支撐猶在,暫未看到邊際變化趨勢。今年地產投資恢復好于基建和制造業投資,土地購置費是主要支撐,7月政府土地出讓數據顯示8月土地購置費支撐或繼續。前期建筑安裝拉動轉正,反映地產投資由買地向建筑安裝改善。近期商品房銷售不弱也將繼續支撐地產資金來源。

社零同比轉正,消費動力由必需消費向可選消費切換。前期消費恢復階段,必需消費(糧油食品+飲料煙酒+日用品)是主要拉動。8月,可選消費(服裝+化妝品+金銀珠寶)對消費拉動增強。

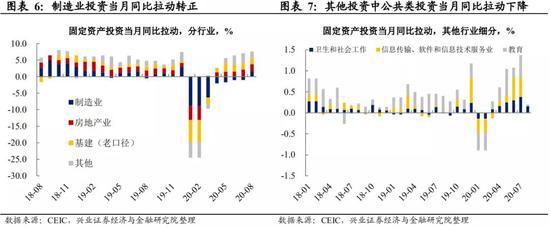

投資數據指向經濟內生動力增強,托底力量趨弱。8月,制造業投資表現十分亮眼,當月同比由前期負值轉正為5.0%,對投資同比拉動由前期持續為負轉正為1.51%,除了受去年低基數效應影響外,經濟運行處于內外復蘇共振階段也對制造業投資形成帶動,此外7月因洪澇影響,季節效應后延或亦有貢獻。基建投資拉動小幅下滑,從5月最高點已連續4個月回落。其他投資拉動有所下滑,其中教育、衛生類投資較前期回落。投資的結構特征指向經濟內生動力逐漸恢復、托底節奏放緩。

展望:經濟恢復內生動力增強,金融亦有支撐,韌性繼續向上。7月經濟數據不及預期之際,我們在點評報告《需求復蘇的兩條賽道》中指出當前經濟運行依舊不差,8月PMI、進出口以及經濟數據共同指向經濟恢復勢頭正勁。8月金融數據顯示,實體經濟流動性繼續向好,政府債券融資增加,財政或將繼續下放,企業存款活期化、融資結構向中長期改善,金融環境對經濟也仍將是支撐。海外方面,大多數經濟體處于疫后復蘇階段是確定的,內外復蘇共振邏輯還在繼續,將支持經濟繼續向上。

風險提示:美國大選不確定性,歐洲二次疫情風險。

工業:生產鏈條仍在繼續改善

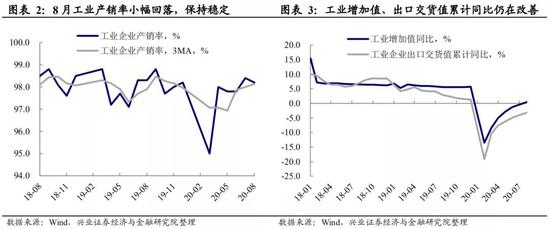

工業增加值累計同比首次轉正。8月,工業增加值當月同比由前值4.8%升至5.6%,累計同比由前值-0.4%轉正至0.4%,今年以來首次轉正。工業產銷率由前值98.4%小幅回落至98.2%,保持穩定。出口交貨值累計同比也在繼續改善,但與工業增加值仍有缺口待回補。

工業生產鏈條仍在繼續改善。8月,采礦業、制造業、公用事業工業增加值當月同比整體仍在改善。制造業細分行業來看,前期增速較快的汽車雖有所回落,但依舊保持較高增速,同時金屬冶煉、化學制造、醫藥制造、紡織等行業工業增加值同比增速均呈現改善趨勢,反映制造業鏈條全環節改善仍在繼續。

投資:內生動力趨強,托底力量趨弱

投資繼續改善,民間投資活力恢復。8月,全社會固定資產投資累計同比增速由前值-1.6%繼續收窄至-0.3%,當月同比增速上升至7.6%,自4月回正以來連續5個月持續改善。8月,民間投資累計同比增速由-5.7%收窄至-2.8%,當月同比增速跳升至20%,較7月大幅上升16個百分點。民間投資跳升,反映投資活力恢復。

制造業投資當月同比今年首次轉正,投資內生動力趨強。8月,房地產、基建、制造業、其他投資同比拉動分別為2.25、1.79、1.51、2.09個百分點。其中制造業投資表現十分亮眼,8月制造業投資當月同比由前期負值轉正為5.0%,對投資同比拉動由前期持續為負轉正為1.51%,除了受去年低基數效應影響外,經濟運行處于內外復蘇共振階段也對制造業投資形成帶動,此外7月因洪澇影響,季節效應后延或也有貢獻。房地產投資同比拉動繼續小幅回升,對投資支撐猶在。基建投資拉動小幅下滑,從5月最高點已連續4個月回落。其他投資拉動有所下滑,其中教育、衛生類投資較前期回落,或主要因為隨著經濟內生動力逐漸恢復、托底節奏放緩。

房地產投資繼續改善,暫未看到邊際變化拐點。8月,房地產開發投資繼續向好。從今年情況來看,前期經濟恢復過程中,地產投資的改善程度要好于基建投資和制造業投資。從房地產投資結構看,這種持續改善貢獻最大的一塊是土地購置費,盡管8月地產開發投資細項還未公布,但從對土地購置有領先性的地方政府土地出讓數據看,7月這一數據還在改善,對8月地產開發投資仍有支撐。7月房地產投資的結構數據還有一個值得關注的積極變化——建筑安裝工程累計同比拉動轉正,或反映地產投資由買地開始向建筑安裝改善。從地產開發投資資金來源看,前期自籌、按揭是主要拉動力量,8月定金及預付款拉動轉正,定金及預付款、按揭和地產銷售相關,8月商品房銷售火爆,高頻數據顯示9月以來地產銷售仍然不弱,或將繼續支撐地產投資資金來源。整體來看,目前還沒有看到地產投資發生邊際變化的趨勢。

消費:可選消費恢復,消費活力增強

消費同比增速轉正,商品零售持續改善,餐飲還有缺口。8月,社會消費品零售總額同比今年以來首次回正至0.5%。商品零售比餐飲恢復的更好,商品零售當月同比增速7月已經轉正、8月繼續改善,餐飲收入8月同比增速依舊為負值、缺口還未填滿,但改善趨勢持續。

可選消費恢復,消費動力由前期必需消費向可選消費切換。3月以來,在消費恢復過程中,必需消費(糧油食品+飲料煙酒+日用品)是主要正向拉動力量。7-8月,必需消費對商品消費的拉動力量減弱。8月,可選消費(服裝+化妝品+金銀珠寶)對商品消費同比拉動力量增強。此外,前期另一主要拉動力量——其他消費(辦公用品+通訊器材類+中西藥品),依舊保持強勁。反映消費活力也有所增強。

風險提示:美國大選不確定性,歐洲二次疫情風險。

(本文作者介紹:興業證券的首席經濟學家、經濟與金融研究院副院長。)

責任編輯:張譯文

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。