文/新浪財經(jīng)意見領(lǐng)袖專欄作家 張瑜 陸銀波

主要觀點(diǎn)

前言:

本周公布的CPI、PPI數(shù)據(jù)中,有些結(jié)構(gòu)上的亮點(diǎn)值得關(guān)注。我們注意到CPI中的居住(房租)、其他用品及服務(wù)(住宿)、交通費(fèi)(機(jī)票)以及PPI中的黑色、非金屬礦物制品等行業(yè)的價格環(huán)比都有明顯改善(加速上行或跌幅明顯收窄)。顯示經(jīng)濟(jì)運(yùn)行的多個環(huán)節(jié)仍在持續(xù)改善中(交通出行、住宿、房屋租賃、基建與地產(chǎn)施工等)。尤其值得關(guān)注的是房租的數(shù)據(jù),近一年來首次環(huán)比轉(zhuǎn)正,就業(yè)情況或明顯有所好轉(zhuǎn)。

(一)居住:受房租環(huán)比上行帶動,居住分項同比基本止跌

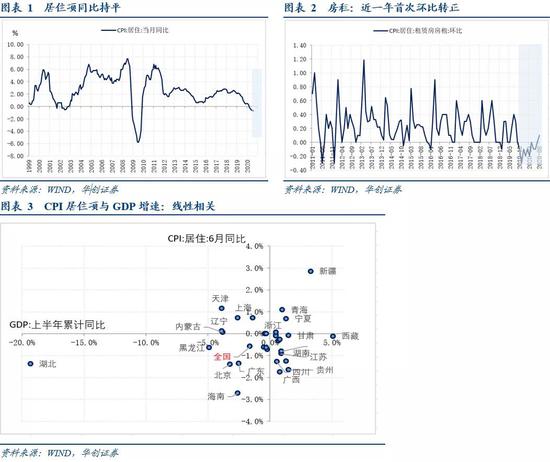

8月CPI中居住同比為-0.75%,前值為-0.72%,基本止跌。8月CPI居住分項同比止跌,很大程度上受益于房租的價格上漲,8月房租環(huán)比上行0.1%,前值為0%,自去年9月以來首次環(huán)比轉(zhuǎn)正。

CPI居住分項之所以值得關(guān)注,原因是其與經(jīng)濟(jì)走勢密切相關(guān)。今年受疫情影響,經(jīng)濟(jì)上半年同比僅-1.6%,對應(yīng)CPI居住分項同比持續(xù)下行。上一次類似的情況是2008-2009年,金融危機(jī)沖擊下,經(jīng)濟(jì)增速下行,居住分項同比下行。從各省的數(shù)據(jù)來看(由于居住的特殊性,各省價格走勢會差異較大),今年上半年整體而言,經(jīng)濟(jì)增速偏低的省份,其CPI居住分項也下行較多。類似于湖北、黑龍江、北京、海南等。經(jīng)濟(jì)增速受疫情影響不大的省份,CPI居住分項同比繼續(xù)上行,如新疆、青海、寧夏等。

(二)其他用品及服務(wù):酒店價格上漲,助推其同比創(chuàng)新高

CPI其他用品及服務(wù)中,包含的類別較多,有首飾、手表、旅館住宿、美容美發(fā)、洗浴、保險、金融、社會保護(hù)等項。其中,首飾(受黃金價格影響)、住宿價格波動較大。歷史經(jīng)驗來看,黃金價格的變動往往能較好的解釋其他用品及服務(wù)的價格的變動。但8月黃金價格環(huán)比并未加速上行的情況下,其他用品及服務(wù)同比大幅上行,顯示有其他因素的影響在,比如住宿。

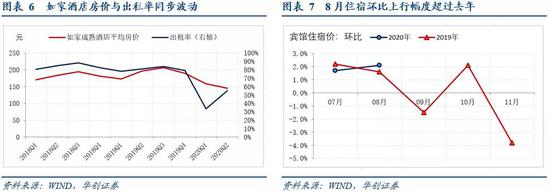

8月賓館住宿價環(huán)比上行2.1%,高于前值1.7%,也高于去年同期的1.6%。酒店價格的變動往往反映出租率的變動,如如家的酒店數(shù)據(jù),今年2季度平均房價為145元,去年同期為197元。原因是2季度出租率依然偏低,僅55.4%,去年同期為81.3%。8月酒店價格超季節(jié)性的上行,反映酒店出租率進(jìn)一步上行,經(jīng)濟(jì)活動進(jìn)一步改善中。

(三)出行:航班客座率接近正常,8月機(jī)票價格環(huán)比大幅上行

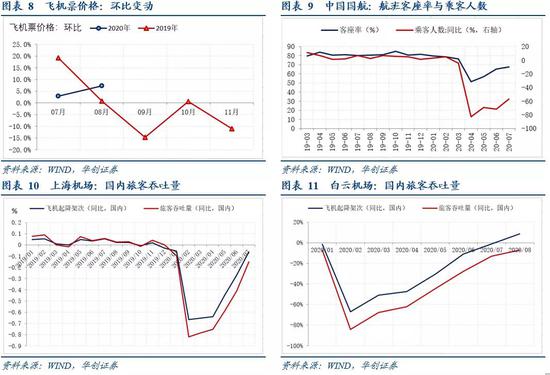

8月,機(jī)票價格環(huán)比上行7.3%,超過前值2.9%,也超過去年同期,0.8%。機(jī)票價格提價動能開始逐漸恢復(fù)(盡管從7-8月合計來看,今年的環(huán)比漲幅弱于去年),反映的是航班客座率的恢復(fù)。從中國國航的數(shù)據(jù)看,7月客座率恢復(fù)至71.7%,6月為67.1%,8月可能接近80%。去年12個月平均客座率是81%。從機(jī)場數(shù)據(jù)看,國內(nèi)旅客吞吐量同比收窄至較低位置,上海機(jī)場,7月國內(nèi)旅客吞吐量同比為-15%,6月為-41%,預(yù)計8月仍在進(jìn)一步收窄中。白云機(jī)場(廣州),8月國內(nèi)旅客吞吐量同比收窄至-7.25%,前值為-13%,6月為-28%。

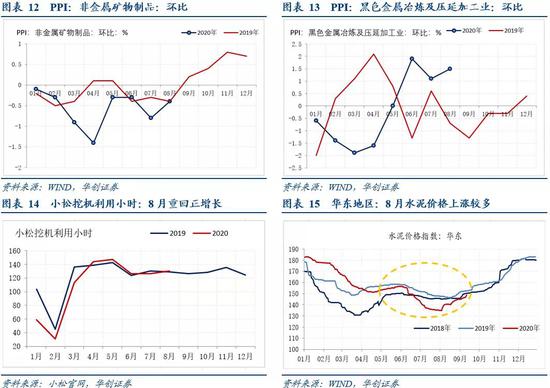

(四)PPI:基建、地產(chǎn)鏈條價格有所好轉(zhuǎn)

8月,非金屬礦物制品環(huán)比上行-0.4%,與去年8月持平。好于7月的-0.8%。從華東地區(qū)的水泥價格來看,8月環(huán)比上漲7.5%,好于去年同期的2.3%。黑色金屬冶煉與壓延加工業(yè),8月環(huán)比上行1.5%,好于7月的1.1%,也好于去年同期的-0.7%。小松挖機(jī)利用小時,在8月重回正增長。反映的是8月基建與地產(chǎn)投資景氣仍有小幅上行。(注:但從螺紋表觀消費(fèi)情況看,需求上行的幅度應(yīng)該不大)。

風(fēng)險提示:消費(fèi)恢復(fù)偏慢,中美沖突升級。

報告目錄

報告正文

一

物價中隱藏的幾點(diǎn)經(jīng)濟(jì)向好的信號

(一)居住:受房租環(huán)比上行帶動,居住分項同比基本止跌

8月CPI中居住同比為-0.75%,前值為-0.72%,基本止跌。

CPI居住分項之所以值得關(guān)注,原因是其與經(jīng)濟(jì)走勢密切相關(guān)。今年受疫情影響,經(jīng)濟(jì)上半年同比僅-1.6%,對應(yīng)CPI居住分項同比持續(xù)下行。上一次類似的情況是2008-2009年,金融危機(jī)沖擊下,經(jīng)濟(jì)增速下行,居住分項同比下行。從各省的數(shù)據(jù)來看(由于居住的特殊性,各省價格走勢會差異較大),今年上半年整體而言,經(jīng)濟(jì)增速偏低的省份,其CPI居住分項也下行較多。類似于湖北、黑龍江、北京、海南等。經(jīng)濟(jì)增速受疫情影響不大的省份,CPI居住分項同比繼續(xù)上行,如新疆、青海、寧夏等。

CPI居住分項共由四個組成成分,分別是租賃房房租、住房保養(yǎng)與維修、水電燃料、自有住房折算租金。其中租賃房房租與水電燃料公布其價格走勢。8月CPI居住分項同比止跌,很大程度上受益于房租的價格上漲,8月房租環(huán)比上行0.1%,前值為0%,自去年9月以來首次環(huán)比轉(zhuǎn)正。盡管房租同比8月進(jìn)一步降為-1.2%,但回落幅度在放緩(7月同比為-1%,6月為-0.7%,5月為-0.3%)。

(二)其他用品及服務(wù):酒店價格上漲,助推其同比創(chuàng)新高

CPI其他用品及服務(wù)中,包含的類別較多,有首飾、手表、旅館住宿、美容美發(fā)、洗浴、保險、金融、社會保護(hù)等項。其中,首飾這一項中由于受黃金價格影響,波動較大。住宿受淡旺季影響,價格也容易發(fā)生較大的調(diào)整。

歷史經(jīng)驗來看,黃金價格的變動往往能較好的解釋其他用品及服務(wù)的價格的變動。無論是從同比還是從環(huán)比的角度。但8月,其他用品服務(wù)同比上行6.1%(2016年以來新高),高于前值5.06%,而黃金同比為30.8%,與前值30.5%基本持平。單一的黃金并不能很好的解釋8月其他用品及服務(wù)價格的大幅上行。需要考慮住宿價格的影響。

8月賓館住宿價環(huán)比上行2.1%,高于前值1.7%,也高于去年同期的1.6%。酒店價格的變動往往反映出租率的變動,如如家的酒店數(shù)據(jù),今年2季度平均房價為145元,去年同期為197元。原因是2季度出租率依然偏低,僅55.4%,去年同期為81.3%。8月酒店價格超季節(jié)性的上行,反映酒店出租率進(jìn)一步上行,經(jīng)濟(jì)活動進(jìn)一步改善中。

(三)機(jī)票:航班客座率接近正常,8月機(jī)票價格環(huán)比大幅上行

機(jī)票在CPI中計入交通和通信這一大類中,以交通費(fèi)的名義。但統(tǒng)計局并不公布交通費(fèi)每個月的價格變動情況。且,考慮到交通和通信中包含的細(xì)項較多(交通工具、交通工具用燃料、通信工具、電信服務(wù)、郵政服務(wù)等),也很難從大類的價格變動中推算交通費(fèi)的價格變動。

我們直接關(guān)注機(jī)票價格,8月,機(jī)票價格環(huán)比上行7.3%,超過前值2.9%,也超過去年同期,0.8%。機(jī)票價格提價動能開始逐漸恢復(fù)(盡管從7-8月合計來看,今年的環(huán)比漲幅弱于去年),反映的是航班客座率的恢復(fù)。

從中國國航的數(shù)據(jù)看,7月客座率恢復(fù)至71.7%,6月為67.1%,8月可能接近80%。去年12個月平均客座率是81%。從機(jī)場數(shù)據(jù)看,國內(nèi)旅客吞吐量同比收窄至較低位置,上海機(jī)場,7月國內(nèi)旅客吞吐量同比為-15%,6月為-41%,預(yù)計8月仍在進(jìn)一步收窄中。白云機(jī)場(廣州),8月國內(nèi)旅客吞吐量同比收窄至-7.25%,前值為-13%,6月為-28%。

(四)PPI:基建、地產(chǎn)鏈條價格有所好轉(zhuǎn)

PPI的分析,總量角度自然受油價因素影響最大。但結(jié)構(gòu)角度,可以看的細(xì)節(jié)可以更多一些。就8月而言,基建、地產(chǎn)鏈條價格有所好轉(zhuǎn),反映的是8月基建與地產(chǎn)投資景氣仍有小幅上行。(從螺紋表觀消費(fèi)情況看,需求上行的幅度不大)。

我們重點(diǎn)關(guān)注非金屬礦物制品與黑色價格。8月,非金屬礦物制品環(huán)比上行-0.4%,與去年8月持平。好于7月的-0.8%。從華東地區(qū)的水泥價格來看,8月環(huán)比上漲7.5%,好于去年同期的2.3%。黑色金屬冶煉與壓延加工業(yè),8月環(huán)比上行1.5%,好于7月的1.1%,也好于去年同期的-0.7%。小松挖機(jī)利用小時,在8月重回正增長。(7月利用小時不及去年同期)。

二

每周經(jīng)濟(jì)觀察

(一)需求:地產(chǎn)成交繼續(xù)回落

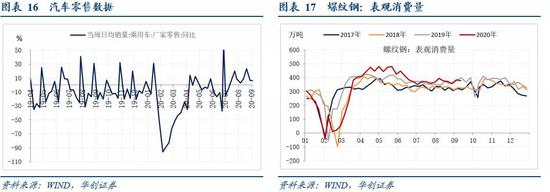

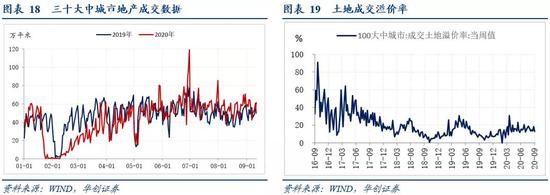

需求端,地產(chǎn)成交繼續(xù)回落。本周一至周五,三十大中城市地產(chǎn)成交面積同比為3.2%,上周為20.8%,上上周為24.5%。螺紋表觀消費(fèi)看,本周依然未出行明顯上行。本周消費(fèi)378萬噸,上周為382萬噸。汽車零售數(shù)據(jù),9月6日當(dāng)周同比為6%,8月31日當(dāng)周為7%,汽車數(shù)據(jù)依然不錯。

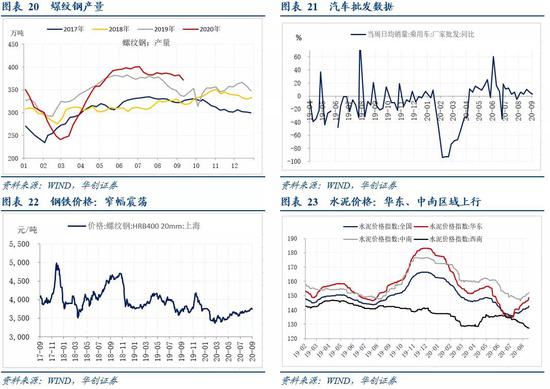

(二)生產(chǎn):水泥價格漲幅有所擴(kuò)大

生產(chǎn)端。本周,水泥價格加速上行。全國水泥價格指數(shù)本周上漲1.1%,上周為0.3%。主要是華東、中南地區(qū)水泥價格繼續(xù)上行,西南區(qū)域水泥價格繼續(xù)下跌中。螺紋產(chǎn)量小幅下行,9月11日當(dāng)周為371萬噸,9月4日為382萬噸,8月28日為381萬噸。價格端看,螺紋鋼價格小窄幅震蕩,波動不大。螺紋鋼HRB400 20mm上海9月11日價格為3740元/噸,9月4日為3750元/噸。汽車批發(fā)數(shù)據(jù),9月6日同比為3%,8月31日當(dāng)周為5%。

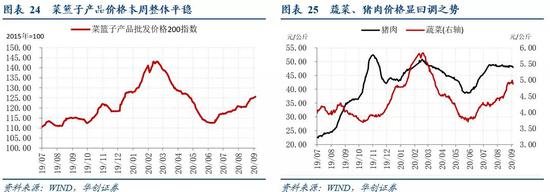

(三)通脹:食品價格整體平穩(wěn),蔬菜價格初步回調(diào)

本周食品價格停止上漲,蔬菜價格明顯回調(diào),豬肉價格波動加大。菜籃子價格200指數(shù)收于125.60,環(huán)比基本無漲跌(前值上漲0.7%)。蔬菜價格本周下跌1.84%回落至4.79元/kg,9月以來炎熱天氣逐步緩解,強(qiáng)降雨天氣減少,蔬菜成本降低。豬肉價格本周五回落至47.85元/kg,降幅有限,且本周周內(nèi)高點(diǎn)仍達(dá)48.37元/kg左右。但生豬價格已經(jīng)跌破37元/kg,或側(cè)面反映豬價繼續(xù)長期保留高位的可能性較小。

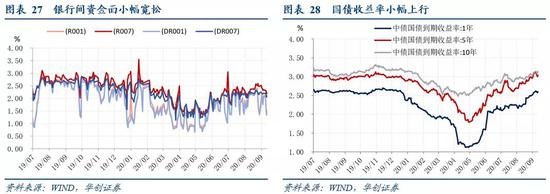

(四)資金:資金小松不敵社融大漲,國債利率上行

本周五,DR007收于2.0912%,DR001收于1.4579%,環(huán)比分別下降11.45bps、57.89bps。1年期、5年期、10年期國債收益率分別報2.5964%、3.0371%、3.1346%,較上周五分別變化+0.79bps、-6.37bps、+1.18bps。

本周央行公開市場操作較為寬松,持續(xù)凈投放共計2300億元,使得資金面邊際小幅放松,DR007快速調(diào)整到2.2%以下。與此同時,權(quán)益市場本周受挫嚴(yán)重,創(chuàng)業(yè)板指單周大跌7.16%,股債蹺蹺板效應(yīng)下,債市也得以暫緩一口氣。但周五公布的金融數(shù)據(jù)大超預(yù)期,社融高達(dá)13.3%,與8月銀行間資金面的緊張形成鮮明反差,同時社融-M2剪刀差走闊,M2-M1剪刀差收窄,均說明當(dāng)下流動性結(jié)構(gòu)是金融緊實體擴(kuò),實體經(jīng)濟(jì)增長仍具修復(fù)動能,但金融市場配置資金卻將持續(xù)承壓。周五利率債應(yīng)聲大跌,10年國債利率當(dāng)天抬升逾5bp。

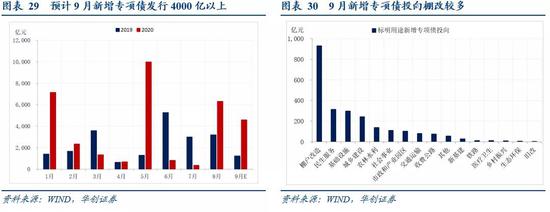

(五)地方債:新增專項債發(fā)現(xiàn)再提速,月內(nèi)投向棚改逾三成

截至9月12日,9月預(yù)告新增發(fā)行(發(fā)行起始日最晚為9月18日)和已新增發(fā)行專項債合計3022億。年內(nèi)已新增發(fā)行地方債38872億,完成全年發(fā)行計劃(47300億)的82.2%。其中,一般債發(fā)行8574億,完成全年計劃(9800億)的87.5%,專項債發(fā)行30298億,完成全年計劃(37500億)的80.8%。本周新增專項債發(fā)行1274億,較9月首周發(fā)行(717億)明顯提速,已接近8月周均超1500億的發(fā)行節(jié)奏,其中670億為棚改專項債,再融資發(fā)行48億。下周專項債預(yù)告新增發(fā)行1693億,其中258億為棚改專項債,月內(nèi)預(yù)告和已投向棚改的新增專項債合計928億,占比31%。下周專項債再融資預(yù)告發(fā)行59億。本周一般債新增發(fā)行18億,再融資發(fā)行293億。下周一般債預(yù)告新增發(fā)行179億,再融資預(yù)告發(fā)行332億。

本周專項債注資中小銀行進(jìn)展有更新:9月7日,溫州銀行發(fā)布增資擴(kuò)股公告,擬發(fā)行不超過約23.73億股,優(yōu)先安排老股東按比例配股,老股東(含股東指定的關(guān)聯(lián)方)未足額認(rèn)購的部分,通過地方專項債券資金籌集,由溫州市人民政府指定特定主體認(rèn)購。9月12日,據(jù)21世紀(jì)經(jīng)濟(jì)報道,陜西省關(guān)于使用地方專項債補(bǔ)充中小銀行資本實施方案已經(jīng)起草完畢,并獲得省政府通過,即將上報銀保監(jiān)會。專項債金額共計46億元,主要用于農(nóng)商行的資本補(bǔ)充。此前7月1日國常會指出,今年專項債限額中可安排一定額度合理補(bǔ)充中小銀行資本金。7月16日,銀保監(jiān)會城市銀行部副主任劉榮介紹,支持18個地區(qū)的中小銀行資本補(bǔ)充和風(fēng)險化解的專項債總限額為2000億元。

(六)8月出口再超預(yù)期,出口運(yùn)價指數(shù)仍在走高

本周CRB現(xiàn)貨指數(shù)同比+3.69%,工業(yè)原料價格指數(shù)同比+2.97%,增速繼續(xù)提升;BDI指數(shù)同比-44.95%,本周增速有所企穩(wěn);國內(nèi)出口集裝箱運(yùn)價指數(shù)近期持續(xù)上升,出口修復(fù)勢頭仍保持強(qiáng)勁,且本周歐洲航線出現(xiàn)明顯抬升,9月對歐出口或進(jìn)一步走強(qiáng);本周上海進(jìn)口干散貨運(yùn)價指數(shù)較上周繼續(xù)小幅回落,同比增速降至-30.87%。

本周發(fā)布的8月出口增速繼續(xù)超預(yù)期,出口同比+9.5%(前值+7.2%,預(yù)期+8.3%),進(jìn)口增速在原材料價格、來料加工偏弱的拖累下低于預(yù)期,進(jìn)口同比-2.1%(前值-1.4%,預(yù)期+0.4%)。同時,美國長灘港8月集裝箱吞吐量同比增長9.28%,雖較7月增速放緩,但仍保持強(qiáng)勁勢頭。

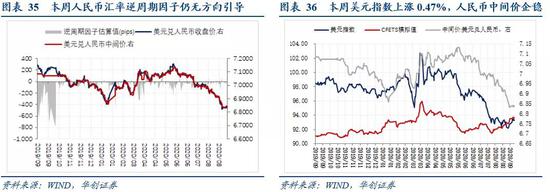

(七)英鎊下跌推高美元,人民幣匯率企穩(wěn)

美元指數(shù)方面,本周美元指數(shù)有所回升,周度漲幅0.47%,本周歐央行議息會議按兵不動,并上調(diào)2020年歐元區(qū)GDP增速至-8%(6月預(yù)期-8.7%),同時拉加德雖表示需關(guān)注歐元的走勢,但并未發(fā)出任何關(guān)于迫切需要調(diào)整政策的信號。本周英國脫歐前景悲觀,英國首相約翰遜將10月15日定為達(dá)成貿(mào)易協(xié)議的最后期限,并準(zhǔn)備在無貿(mào)易安排的情況下脫歐,帶來本周英鎊大幅下跌,美元指數(shù)相應(yīng)走高。人民幣匯率方面,本周人民幣匯率在美元偏強(qiáng)的背景下企穩(wěn),未出現(xiàn)進(jìn)一步升值,同時逆周期因子繼續(xù)保持退出狀態(tài),CFETS模擬值保持穩(wěn)定,人民幣匯率仍呈現(xiàn)由市場因素主導(dǎo)定價。

(八)原油價格、需求和庫存

本周,在美國政府?dāng)?shù)據(jù)顯示國內(nèi)原油供應(yīng)增加、汽油需求動搖,沙特調(diào)降原油售價等因素影響,石油價格大幅下跌。周五(9月11日),WTI原油期貨價環(huán)比上周下跌6.14%、IPE布油期貨價環(huán)比上周下跌5.74%。

上周,全美商業(yè)原油庫存小幅回升,NYMEX輕質(zhì)原油日均價格環(huán)比下降3.4%;勞動節(jié)過后,美國汽油需求下降,表觀需求較去年下跌10%。原油庫存和價格變動情況,上周(9月4日當(dāng)周)全美商業(yè)原油庫存環(huán)比上升203.3萬桶(0.4%)至50043.4萬桶,NYMEX輕質(zhì)原油價格收于41.6美元/桶,環(huán)比下跌3.4%。美國成品油需求恢復(fù)情況,9月4日當(dāng)周,美國汽油表觀需求935.2萬桶/周,同比去年下降10.6%,勞動節(jié)過后,美國汽油需求初顯疲軟態(tài)勢。

國際原油價格預(yù)測方面,EIA在10號更新了9月月報,其對2020年底WTI即期價格的預(yù)測(41美元/桶)較上月環(huán)比回升1.2%,回升至1-2月的預(yù)測均值的68.9%;對2020年底Brent即期價格的預(yù)測(44.5美元/桶)較上月環(huán)比環(huán)比上升1.1%,回升至1-2月的預(yù)測均值的68.5%。同時,目前EIA對2021年底原油價格的預(yù)測已恢復(fù)至1-2月份預(yù)測的75%左右。國際原油需求預(yù)測方面,在8月月報中,OPEC將2020年全球原油日均需求量9063萬桶/日,環(huán)比上月預(yù)測值增加9萬桶/日。8月的需求預(yù)測相比1月份(10098萬桶/日)減少了1035萬桶/日。

原油價格及供需方面的相關(guān)信息:1)經(jīng)濟(jì)日報報道,沙特阿美6日宣布將10月向亞洲出口的輕質(zhì)原油價格下調(diào)1.40美元/桶,還將下調(diào)向歐洲西北部和地中海地區(qū)出口的輕質(zhì)原油的價格,超出市場預(yù)期。2)彭博新聞報道,布倫特原油現(xiàn)貨價格遠(yuǎn)低于遠(yuǎn)月期貨合約,可能意味著油輪儲油活動或?qū)⒕硗林貋恚琌PEC+或再次面臨供應(yīng)過剩難題。

(本文作者介紹:中國人民大學(xué)國際貨幣研究所研究員)

責(zé)任編輯:張譯文

新浪財經(jīng)意見領(lǐng)袖專欄文章均為作者個人觀點(diǎn),不代表新浪財經(jīng)的立場和觀點(diǎn)。

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點(diǎn)擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領(lǐng)袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機(jī)閱讀請掃描

手機(jī)閱讀請掃描

微信二維碼

微信二維碼