作者:Davide Delle Monache, Ivan Petrella, Fabrizio Venditti

來源:VOXEU, 24-08-2020

編譯:王嫄,西澤研究院研究員

新冠疫情期間,美國股價在遭受重創后迅速反彈,由此也掀起了關于股市“泡沫”的新一輪討論熱潮。本文原名《COVID-19 and the stock market: Long-term valuations》,既考察了實體經濟的劇烈沖擊將如何影響資產價格,又對構成這一影響的驅力做了分析。已有證據表明,基于長期視角,高資產估值反映的不僅僅是樂觀的投資者情緒;與政府債券相比,股票的預期收益率更高,這或許才是投資者忽略動蕩不安的大環境,選擇繼續信任股市的關鍵所在。

1、折現率(下降)而非分紅(增長)在關于股票價格的辯論中占據C位——疫情封鎖導致的大規模經濟衰退再一次打壓了均衡利率水平,而全球貨幣政策寬松讓短期和長期政府債券的收益率進一步走低。考慮到債券收益率受到擠壓的現象會在未來很長一段時間內持續下去,投資者將不斷追求更高的收益,令股票估值持續高于其長期平均水平;

2、新冠危機爆發前夕的普遍低利率或加劇了上述對收益的追求;

3、早在金融危機爆發、全球央行向市場注入流動性之前,實際無風險利率就已在下降,這意味著,“人口老齡化”、“均衡經濟增長率的下降”等長期因素才是股票估值持續走高的主要原因,而非貨幣政策本身。

正文

當股票價格與預期收益相比顯得格外高時,投資者過于樂觀的畫面呼之欲出。其風險在于,目前的高估值可能會導致未來股市崩盤。然而,眼前的高估值并不是狂熱股票投資者下注經濟走出“大封鎖”的顯性結果,基于更長期的視角,它們更像是持久趨勢的終點。

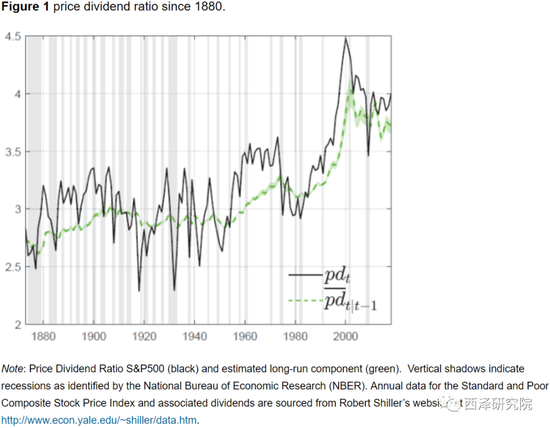

根據圖表1的數據(年化)顯示,價格紅利比自1950年代以來一直呈上升趨勢,期間有兩次急劇加速階段,一次在1960年代,另一次在1990年代。我們認為,挖掘這一趨勢背后的根本原因或有助于理解當前的股市行為。

圖表1. 自1880年以來的價格紅利比走勢

金融經濟學為我們思考股票估值提供了一個簡單的框架。價格-股息比的變動充分反映了預期現金流(即股息增長)或股票的預期回報(Campbell,Shiller ,1988)。預期現金流越高,股票價格與當前股息相比就越高。股票預期收益率(投資者在對未來現金流進行折現時使用的折現率)反而與價格紅利比率成反比。有吸引力的估值與低預期回報不相容(反之亦然),而高估值則暗示價格沒有太多空間供進一步增長(意味著預期回報較低)。

Campbell和Shiller(1988)的分解式可以為過去70年推動股票估值的因素研究提供一些啟示,無論是高預期紅利增長還是低預期回報(譯者注:Campbell和Shiller提出了基于對紅利會計恒等式進行線性近似的框架(紅利波動和價格波動差異只可能來自價格紅利比(P/D)的變化),利用線性近似后的方程將P/D波動進行分解,以尋找產生兩者差異的影響因素)。這項操作并不簡單,原因在于它需要一個能同時運行兩個項目的計量模型:首先,從短暫的波動中分離出一個趨勢成分,以從暫時的沖擊中過濾掉股利增長和股票收益的預期成分;其次,將Campbell和Shiller(1988)提出的價格紅利比率的精確分解應用于這兩種趨勢。

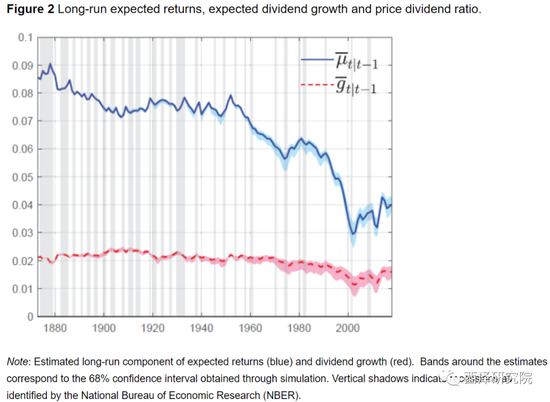

我們在近期的一篇論文中發展了一種新的計量經濟學方法,用于從長期角度分析股票估值、預期股利增長以及預期收益之間的時變關系。我們觀察到,股票估值的長期上升主要是由于預期收益率的走低。過去150年中,預期收益率從約8%下降到4%(圖表2,藍線)。分紅的長期增長也有所放緩,但降幅相對溫和(從2%下降到1.5%,圖表2紅線),且無法從數量上解釋估值的上升。這一結果相當直觀。在一個長期停滯、即低增長和低利率的世界中,人們期望能夠抬升股價的,實際上是低折現率,而并非分紅增長。我們的研究結果對于解釋當前的市場狀況具有重要意義。

圖表2. 長期預期收益,預期股利增長和價格紅利比

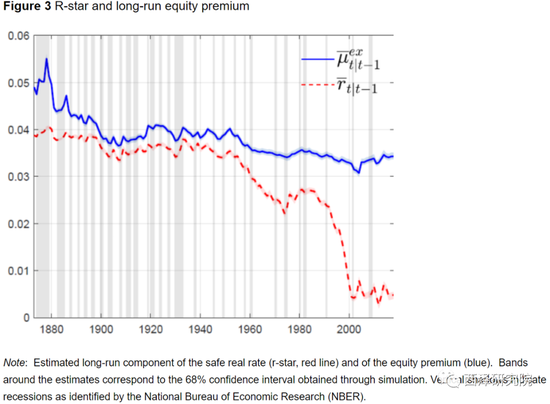

為什么折現率會下降這么多?此處打個比方,股票的估值就好比是“債券+風險”。因此,要么是債券的長期預期回報率(衡量“中性利率”(r-star)的指標)下降,要么是風險偏好上升。在本文中,我們進一步探討了這一問題,并使用我們的方法將預期股票收益分解為安全成分(實際利率)和長期股權溢價。我們發現,前者基本上是股票估值上升的主因。一方面,r-star已經從20世紀50年代的3%左右下降到目前的0.5%左右(圖表3,藍線);另一方面,長期股權溢價基本保持穩定(圖表3,紅線)。

圖表3. R-star與長期股權溢價

我們的發現對于解釋當前的市場狀況具有重要的意義。首先,我們的工作證實了:折現率而非分紅增長在關于股票價格的辯論中占據C位。從這個角度來看,整個新冠疫情期間的股票價格表現并非例外——疫情封鎖導致的大規模經濟衰退再一次打壓了均衡利率水平,而全球貨幣政策寬松讓短期和長期政府債券的收益率進一步走低。考慮到債券收益率受到擠壓的現象會在未來很長一段時間內持續下去,投資者將不斷追求更高的收益,令股票估值持續高于其長期平均水平。

其次,新冠危機爆發前夕的普遍低利率水平,可能加劇了這種對收益的追求。最近的一篇論文指出:(1) 投資者會在無風險利率下降而股權風險溢價保持不變的情況下,去追求更高的收益(根據我們的分析,這正是過去150年中發生的情況);(2)利率的初始水平越低,隨著利率的進一步下降,投資者便愈發關心和追求收益。

第三,我們的分析還揭示了貨幣政策(相對于其他長期因素)在提振股價方面的作用。根據我們的結果,早在金融危機爆發、全球央行向市場注入流動性之前,實際無風險利率就已在下降。這表明,諸如“人口老齡化”、“均衡經濟增長率的下降”等長期因素才是股票估值持續走高的主要原因,而非貨幣政策本身。

(本文作者介紹:西澤資本(香港)首席經濟學家,濟南大學商學院教授,西澤金融研究院院長,曾擔任青島銀行首席經濟學家,平安銀行研究中心主任。)

責任編輯:張譯文

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。