文/新浪財經意見領袖專欄作家 張瑜、高拓

主要觀點

一、7月財政數據簡評

一本賬收入持續修復,但部分主要稅種修復斜率放緩,土地交易和房地產銷售相關稅種高增;一本賬支出單月高增,拉動仍主要來自民生領域;土地市場有所降溫,二本賬收入企穩,支出隨新增專項債節奏回落。

二、下半年廣義財政支出的總量是多少?

廣義財政支出多少,關乎下半年是“按部就班”還是“大干快上”的方向判斷。(一)全年收入目標能完成嗎?

1-7月財政收入完成預算進度63.6%,落后2019年1.7個百分點。隨著經濟修復斜率放緩,部分稅種收入修復的斜率也開始放緩,下半年仍具較大不確定性。今年非稅對財政負拉動已接近稅收,我們判斷主要是由國有資本經營收入(特定金融機構和央企利潤上繳)大幅下降導致。非稅收入政府可控性較強,必要時仍可作為財政收入的被動補充,其最終規模也不能完全確定。

(二)收入完不成會掣肘支出嗎?

如果收入無法完成預算目標,會對支出構成掣肘嗎?近年來一本賬支出從未低于預算目標,只在于超支多少,原因在于我國的預算“四本賬”中,預算收支缺口能通過從二、三本賬調入資金及使用結轉結余資金進行彌補。

(三)下半年廣義財政支出的一個謬誤

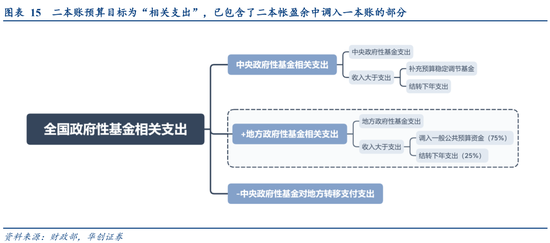

由于二本賬預算支出為“相關支出”,本身已包含了二本賬收大于支資金中調入一本賬的部分,將兩本賬支出目標簡單加總將重復計算該部分,導致全年廣義財政支出目標以及下半年廣義財政支出增速偏高。

三、下半年廣義財政支出的結構如何?

分別從一本賬支出、專項債支出和特殊安排的2萬億直達資金三個角度觀察:

(一)一本賬支出:民生領域仍是重點

一本賬支出方面,7月全國一般公共預算支出同比增長18.5%,單月增速為2019年以來最高。從7月主要支出項目的拉動貢獻來看,一本賬支出的單月高增仍主要來自民生領域的加碼。展望下半年,一方面,城鄉社區支出可能提速追趕預算,但另一方面,其“非急需非剛性”的支出屬性使其仍為各級財政的壓減對象,地方財政在預算平衡之余的基建余力成疑。兩者博弈的結果很可能是基建類支出不會起的太快,而民生領域支出仍是重點,不排除超支較多。

(二)專項債支出:關注投向邊際變化

二本賬支出節奏和新增專項債發行節奏關系密切。展望下半年,8~10月仍有約1.5萬億新增專項債待發行,同比增量將達約1.1萬億,但專項債投向的邊際變化同樣值得關注:棚改專項債重啟+補充中小銀行資本金預計或將使9-10月新增專項債投向廣義基建占比不到60%,不及2019年水平。

(三)2萬億直達資金:不到5000億用于基建

2萬億直達資金是今年積極財政政策的全新增量,其結構對判斷廣義財政支出方向有重要參考意義,其中不到5000億用于基建,主要用于落實“六保”。

四、下半年財政不是“大干快上”,而是“按部就班”

結合對廣義財政支出總量的測算和支出結構的判斷,我們認為下半年廣義財政難以呈現“大干快上”式的強刺激姿態,而更多的是在預算平衡的基礎上,“按部就班”完成今年預算草案的任務安排。具體到增速而言:預計8-12月一本賬支出11.43萬億,增速至少提升至13.3%以上;8-12月二本賬支出5.28萬億,增速12.6%(增速區間10.7%~19%); 8-12月廣義財政支出16.72萬億,增速13.1%(增速區間12.5%~15.1%)。

風險提示:財政收入超預期,土地出讓收入超預期。

報告目錄

報告正文

一

7月財政數據簡評

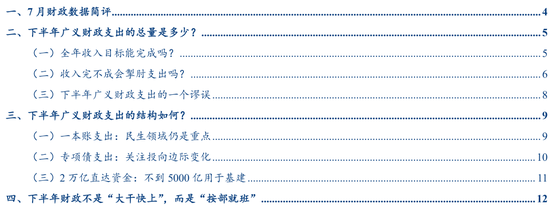

一本賬收入持續修復,但部分主要稅種修復斜率放緩,土地交易和房地產銷售相關稅種高增。7月全國一般公共預算收入同比增長4.3%,增幅比6月份提高1.1個百分點。分稅種看,隨著經濟修復斜率放緩,部分主要稅種收入修復的斜率也開始放緩,如合計占比超稅收收入60%的增值稅與企業所得稅7月同比(-3%、1.6%)較上月均有下滑。土地交易和房地產銷售相關稅種增長較快,土地增值稅、耕地占用稅、契稅分別增長21.4%、46.9%、21.7%。

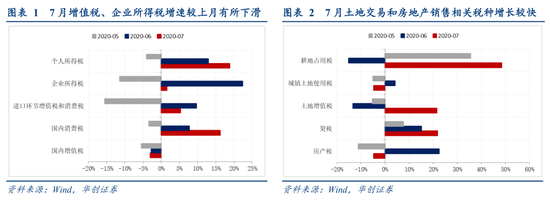

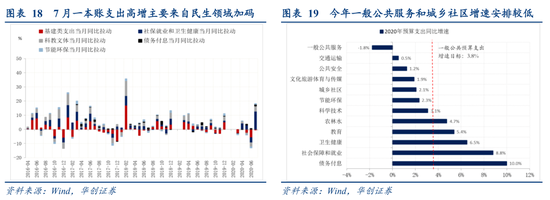

一本賬支出單月高增,拉動仍主要來自民生領域。7月全國一般公共預算支出同比增長18.5%,單月增速為2019年以來最高。從支出增速看,主要支出項目增速多有回升,社保就業、城鄉社區、衛生健康、教育支出增速分別回升至88%、75%、55%、24%。從主要支出項目的拉動貢獻看,社保就業(+9.8%)和衛生健康(+3.1%)合計貢獻將近13個百分點的拉動,教育貢獻3.2個百分點的拉動,而交通運輸、城鄉社區、農林水合計的基建類支出仍為負拉動(-0.5%),顯示支出單月高增仍主要來自民生領域的加碼。

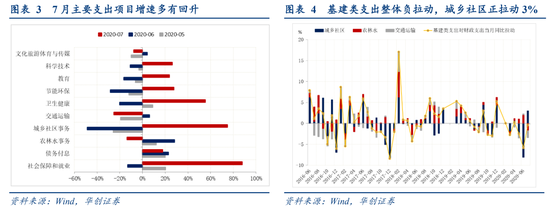

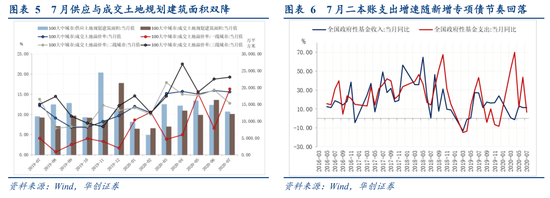

土地市場有所降溫,二本賬收入企穩,支出隨新增專項債節奏回落。7月全國政府性基金收入增速未能延續漲勢、持平上月(11.4%),主要由于7月熱點城市(尤其二線城市)優質地塊供應顯著減少,供應和成交土地規劃建筑面積雙降,溢價率亦有所下滑。支出方面,6-7月政府債券減少發行、為特別國債讓路,合計新增專項債發行僅1159億,7月二本賬支出增速由上月44%回落至6.5%。

二

下半年廣義財政支出的總量是多少?

下半年廣義財政支出總量的多少,關乎下半年財政是“按部就班”還是“大干快上”的方向判斷。通過回答“全年收入目標能完成嗎”和“收入完不成會掣肘支出嗎”兩個問題,以及辨別市場上關于下半年財政支出的一個謬誤,我們能夠更加接近下半年真實的財政力度。

(一)全年收入目標能完成嗎?

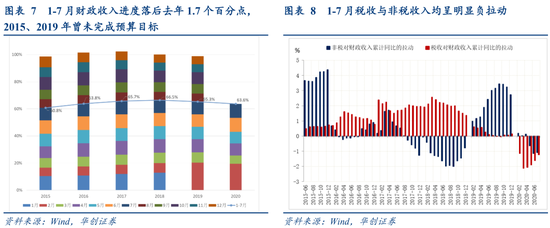

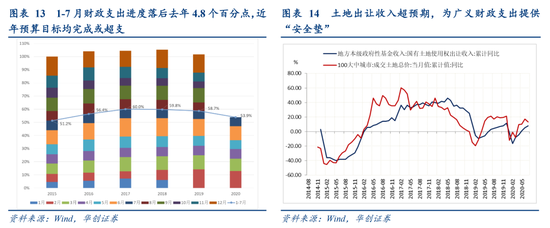

今年財政“一本賬”的收入目標能完成嗎?7月全國一般公共預算收入同比增長4.3%,增幅比6月份提高1.1個百分點。1-7月累計,全國一般公共預算收入11.47萬億,同比下降8.7%,降幅比1-6月收窄2.1個百分點。從預算完成進度看,1-7月財政收入完成了全年預算的63.6%,與近年來唯二短收的2015、2019年對比,已趕超2015年進度2.8個百分點,仍落后2019年1.7個百分點。

“一本賬”財政收入超過80%由稅收收入構成,其余由非稅收入構成。7月全國稅收收入同比增長5.7%,較上月下降3.2個百分點。1-7月全國稅收收入9.85萬億,同比下降8.8%,降幅比1-6月收窄2.5個百分點。主要稅種增速近幾月來持續回升,但隨著經濟修復斜率放緩,部分稅種收入修復的斜率也開始放緩,如合計占比超稅收收入60%的增值稅與企業所得稅7月同比(-3%、1.6%)較上月均有下滑,由于稅收收入的后續修復斜率仍取決于各項主要經濟指標、政府可控性較弱,下半年仍具較大不確定性。

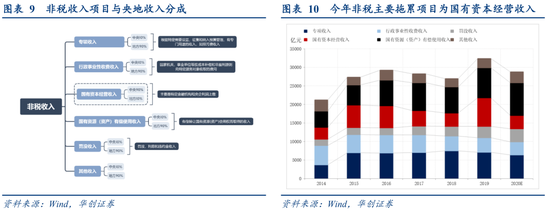

財政困難年份非稅收入往往高增,但今年非稅對財政負拉動已接近稅收,我們判斷主要是由非稅收入中的關鍵增量——國有資本經營收入(中投、央行等特定金融機構和央企利潤上繳為主)大幅下降導致:2015年與2019年,國有資本經營收入增長91%、116%,貢獻了當年非稅增量的47%和76%。今年中央非稅收入全年預算3000億,較上年執行數少4287億,其中國有資本經營收入全年預算安排1438億,較去年下降5221億,預計將拖累非稅收入增速16個百分點。上半年中央非稅收入711億,同比降幅達73.3%。此外,減稅降費背景下地方涉企收費受限,進一步阻礙非稅發力。1-7月地方收入為主的行政事業性收費收入、地方教育費附加等專項收入分別下降7.7%、3.9%。值得注意的是,非稅收入政府可控性較強,必要時仍可作為財政收入的被動補充,其最終規模也不能完全確定。

(二)收入完不成會掣肘支出嗎?

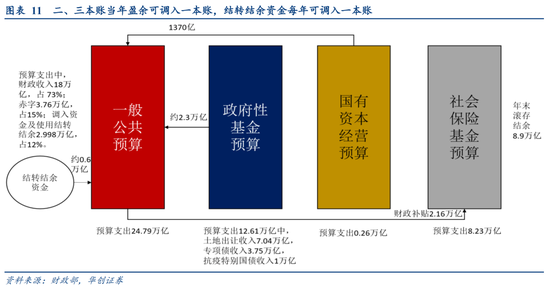

如果收入無法完成預算目標,會對支出構成掣肘嗎?近年來一本賬支出從未低于預算目標,只在于超支多少,原因在于我國的預算“四本賬”體系中,預算收支缺口能通過從二、三本賬調入資金及使用結轉結余資金進行彌補。

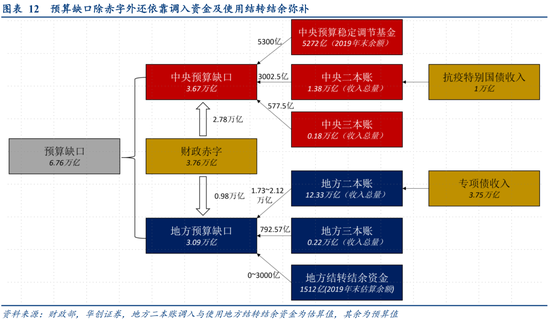

根據預算安排,今年一般公共預算收支缺口達6.76萬億,其中除了3.76萬億赤字以外,從中央預算穩定調節基金和二、三本賬調入合計達到8880億,從地方財政預算調入資金及使用結轉結余2.11萬億。我們估算2019年末地方結轉結余資金不足2000億元,意味著今年預算2.11萬億的地方財政調入資金及使用結轉結余將主要依靠從二、三本賬調入盈余資金。由于三本賬預算調入規模較小(793億),二本賬調入規模可達約2萬億。

地方二本賬中,由于專項債額度已經確定,占比本級收入近90%的土地出讓收入成為可能掣肘支出的重要因素。就1-7月情形來看,地方土地出讓收入3.51萬億元,增速同比增長7.9%,相較預算目標(-3%)已形成了可供增量調入一本賬、且不擠占廣義財政支出空間的“安全墊”。通過調入資金及使用結轉結余能夠解決收入掣肘支出問題。

(三)下半年廣義財政支出的一個謬誤

如果收入不會掣肘支出,下半年廣義財政支出是多少?一種市場常見說法為:“上半年廣義財政支出同比增速僅有0.58%,花了16.16萬億(一本賬11.64萬億,二本賬4.52萬億),而全年要花37.39萬億(一本賬24.79萬億,二本賬12.61萬億),為完成預算下半年要加班加點花錢,至少要花21.23萬億(一本賬13.15萬億,二本賬8.08萬億),去年下半年一共花了不到17萬億,今年下半年的廣義財政支出至少要增長24%左右”。我們認為這種說法存在謬誤。

這種說法錯在哪?由于二本賬預算支出為“相關支出”,本身已包含了二本賬收大于支資金中調入一本賬的部分,將兩本賬支出目標簡單加總將重復計算該部分,導致全年廣義財政支出目標以及下半年廣義財政支出增速偏高。

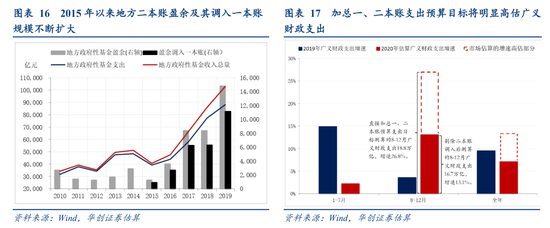

二本賬調入是什么?這種現象是今年特有的嗎?二本賬“以收定支”的原則意味收大于支是常態,“自求平衡”的原則要求這部分盈余要么調出給其他“賬本”使用,要么在二本賬內部結轉消化,分別對應了“調入一般公共預算資金”和“結轉下年支出”兩條使用路徑,其中調入一本賬部分占比約75%。2015~2019年,從二本賬調入一本賬的部分已由不足1000億上升到1.1萬億。

今年二本賬調入的規模是多少?地方一本賬的收支缺口要么通過使用存量資金——地方結轉結余資金彌補,要么通過從二、三本賬當年的盈余調入。根據預算安排,今年地方財政預算調入資金及使用結轉結余2.11萬億,但兩部分各自數額不予公布。我們估算上年末地方結轉結余資金余額已不足2000億,意味著今年一本賬收支缺口將主要依靠調入資金彌補,主要考慮兩種情形:

一是未來財政困難局面可能延續,即便年內財政積極盤活存量補充結轉結余資金,也將盡可能多給后續年份“留余糧”,地方財政仍主要靠二本賬調入應對缺口,預計年內使用結轉結余資金0~3000億。二是今年地方財政收支壓力空前,收入預算目標可能無法完成,地方一本賬需使用的結轉結余和調入資金可能較2.11萬億更多,預計在2.11~2.5萬億。兩種情形下全年二本賬調入規模在1.73~2.12萬億。

將約2萬億重復計算的二本賬調入部分剔除后,預計8-12月二本賬支出5.28萬億,增速12.6%(增速區間10.7%~19%),對應8-12月廣義財政支出16.7萬億,增速13.1%(增速區間12.5%~15.1%),顯示8-12月廣義財政支出增速相比二季度(4.1%)有明顯提升,但相較市場方法測算的結果(8-12月二本賬支出55.9%、廣義財政支出26.8%)明顯較低。我們認為下半年廣義財政很難呈現“大干快上”式的強刺激姿態,而更多的是在預算平衡的基礎上,“按部就班”完成今年預算草案的任務安排。

三

下半年廣義財政支出的結構如何?

分別從傳統的一本賬支出、近年來增量明顯的專項債支出和今年特殊安排的2萬億直達資金三個角度觀察。

(一)一本賬支出:民生領域仍是重點

一本賬支出方面,7月全國一般公共預算支出同比增長18.5%,單月增速為2019年以來最高。1-7月累計,全國一般公共預算支出13.35萬億,同比下降3.2%,降幅比1-6月收窄2.6個百分點。全國財政支出下降,除了前幾個月受疫情影響,部分項目支出進度比去年同期放緩外,主要是各級政府嚴格落實過緊日子的要求,壓減非急需非剛性支出。從7月主要支出項目的拉動貢獻來看,社保就業(+9.8%)和衛生健康(+3.1%)合計貢獻將近13個百分點的拉動,教育貢獻3.2個百分點的拉動,而交通運輸、城鄉社區、農林水合計的基建類支出仍為負拉動(-0.5%)。一本賬支出的單月高增仍主要來自民生領域的加碼,符合今年主要支出項目的預算增速安排。

展望下半年,一方面,反映地方基建配套、1-7月僅完成預算的42%的城鄉社區支出可能提速,但另一方面,其“非急需非剛性”的支出屬性使其仍為各級財政的壓減對象,地方財政在預算平衡之余的基建余力成疑。兩者博弈的結果很可能是基建類支出不會起的太快,而民生領域支出仍是今年重點,不排除超支較多。

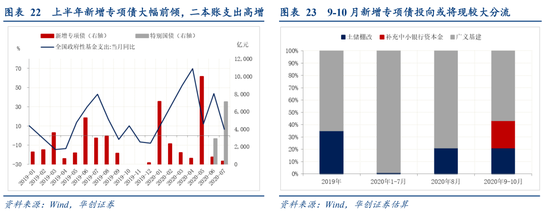

(二)專項債支出:關注投向邊際變化

二本賬支出節奏和新增專項債發行節奏關系密切。6-7月政府債券減少發行、為特別國債讓路,合計新增專項債發行僅1159億,7月二本賬支出增速由上月44%下降至6.5%。1-7月二本賬支出5.30萬億,同比增長19.2%,得益于今年新增專項債發行節奏大幅前傾,上半年新增專項債券安排的支出同比增長1.9倍。

展望下半年,8-10月仍有約1.5萬億新增專項債待發行,同比增量將達約1.1萬億,但專項債投向的邊際變化更值得關注:自7月30日湖北重啟發行新增棚改專項債起,已有6省宣布新增棚改專項債發行計劃,截至8月19日共發行/預告發行986億,占同期新增專項債發行的21%,此外還有2000億補充中小銀行資本金專項債預計在9-10月發行,兩者或將共同導致1-7月幾乎100%投向廣義基建的新增專項債出現較大分流。預計9-10月新增專項債投向廣義基建占比不到60%,不及2019年水平。

(三)2萬億直達資金:不到5000億用于基建

2萬億直達資金是今年積極財政政策的全新增量,其結構對判斷廣義財政支出方向有重要參考意義。2萬億元直達資金由四部分組成,分別是1萬億抗疫特別國債、6050億特殊轉移支付資金、3450億正常中央對地方轉移支付資金、500億地方政府新增一般債券。

1萬億特別國債中,市場預期約7000億投向基建,實際不足5000億。1萬億元抗疫特別國債從二本賬出發,先調入中央一本賬3000億元,中央統籌使用,并負責還本,絕大部分用于對沖今年2.5萬億減稅降費影響。剩余7000億由二本賬直接分配給地方,并負責還本,先切塊安排新疆兵團、雄安新區、北京城市副中心、海南自貿港、冬奧會場館建設以及疫情較重地區約1000億元,剩余6000億按因素法分配各省市。6000億中,財政部允許各省份最高按照20%比例預留一部分抗疫特別國債資金,從廣東、浙江、云南等地的預留情況來看普遍20%頂格預留。對于剩余約4800億,特別國債的12個基建細分領域投向中,糧食安全、能源安全和應急物資保障等與“六保”有所重合,基建“純度”可能仍需打折扣。

6050億特殊轉移支付基本全部作為一次性財力安排,支援“六保”支出。首先切塊安排湖北綜合財力補助1000億元,其余分兩塊安排:一是財力補助3830億元;二是有專門用途的轉移支付1220億元。包括疫情防控補助、城鄉居民基本養老保險基礎養老金提標補助等。

3450億正常中央對地方轉移支付資金分為一般性轉移支付和專項轉移支付兩類。一般性轉移支付不指定資金具體用途,地方可統籌安排使用。專項轉移支付必須按用途使用,主要是疫情防控、社會保障等基本民生補助。

剩余500億為地方一般債務,由市縣基層地方政府按照一般債務的有關規定安排使用,但重點也是落實“六保”。總的來看,2萬億直達資金的支出僅有不到5000億用于基建領域,民生領域仍是大頭。

四

下半年財政不是“大干快上”,而是“按部就班”

結合對廣義財政支出總量的測算和支出結構的判斷,我們認為下半年廣義財政很難呈現“大干快上”式的強刺激姿態,而更多的是在預算平衡的基礎上,“按部就班”完成今年預算草案的任務安排。具體到增速而言:

1. 一本賬支出增速:過去幾年一本賬支出均為超支,預計8-12月一本賬支出11.43萬億,增速至少提升至13.3%以上;

2. 二本賬支出增速:從預算目標中剔除當年盈余后,近幾年僅2015年二本賬支出未完成目標,預計8-12月二本賬支出5.28萬億,增速12.6%(增速區間10.7%~19%);

3. 廣義財政支出增速:預計8-12月廣義財政支出16.72萬億,增速13.1%(增速區間12.5%~15.1%)。

(本文作者介紹:中國人民大學國際貨幣研究所研究員)

責任編輯:張文

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。