文/意見(jiàn)領(lǐng)袖專欄作家 徐奇淵

疫情對(duì)中國(guó)經(jīng)濟(jì)造成沖擊之初,工業(yè)、服務(wù)業(yè)雙雙大幅下行。而近期的三個(gè)信號(hào)顯示工業(yè)生產(chǎn)恢復(fù)明顯好于服務(wù)業(yè),可能正在迎來(lái)第三個(gè)相對(duì)強(qiáng)勢(shì)的階段。第一,全局來(lái)看工業(yè)生產(chǎn)恢復(fù)明顯好于服務(wù)業(yè);第二,小微企業(yè)狀況也表明工業(yè)顯著好于服務(wù)業(yè);第三,工業(yè)用電量恢復(fù)狀況也明顯好于服務(wù)業(yè)。此次“小時(shí)代”背后的邏輯與前兩次大體相似,但也有特殊因素。目前來(lái)看,工業(yè)品部門將迎來(lái)為期四個(gè)季度以上的“小”時(shí)代,具體持續(xù)時(shí)間與全球和國(guó)內(nèi)的疫情形勢(shì)有關(guān)。

國(guó)務(wù)院新聞辦7月23日上午舉行新聞發(fā)布會(huì),工信部相關(guān)負(fù)責(zé)人表示,上半年,中國(guó)工業(yè)生產(chǎn)主要指標(biāo)穩(wěn)步回升。全國(guó)規(guī)模以上工業(yè)增加值同比下降1.3%,降幅比一季度收窄7.1個(gè)百分點(diǎn),其中二季度增長(zhǎng)4.4%,產(chǎn)銷形勢(shì)好轉(zhuǎn)。特別是6月的規(guī)模以上工業(yè)增加值,同比增長(zhǎng)了4.8%。

與此同時(shí),在全球貿(mào)易顯著萎縮的情況下,中國(guó)出口增速反彈大超預(yù)期。6月WTO發(fā)布的報(bào)告預(yù)估,二季度全球貨物貿(mào)易同比降幅約為18.5%,而中國(guó)則實(shí)現(xiàn)了0.1%的微弱正增長(zhǎng)(美元計(jì)價(jià)),同期中國(guó)出口占全球市場(chǎng)份額創(chuàng)下了歷史高點(diǎn)(參見(jiàn),崔曉敏、徐奇淵,《中國(guó)出口占全球份額達(dá)歷史高點(diǎn)》,《財(cái)經(jīng)》,2020年7月12日)。

種種跡象表明,中國(guó)工業(yè)生產(chǎn)已經(jīng)比較接近正常增速水平。上述情況也得到了工業(yè)企業(yè)用電量、耗煤量,以及大宗商品進(jìn)口快速回升等數(shù)據(jù)的印證。但是另一方面,服務(wù)業(yè)的恢復(fù)進(jìn)程相對(duì)滯后二季度服務(wù)業(yè)GDP增速僅為1.9%。

不論是國(guó)內(nèi)外的比較,還是中國(guó)二、三產(chǎn)業(yè)之間的比較,兩者都顯示出:中國(guó)工業(yè)活動(dòng)表現(xiàn)相對(duì)強(qiáng)勁,似乎迎來(lái)了久別的“小時(shí)代”。

一、什么是中國(guó)工業(yè)的“小時(shí)代”?

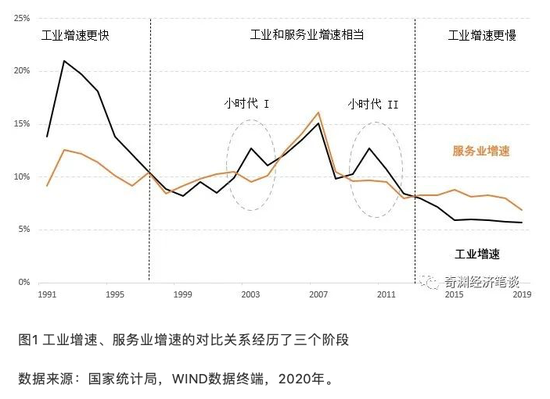

如果觀察工業(yè)、服務(wù)業(yè)的GDP增速對(duì)比關(guān)系,建國(guó)以來(lái)大半個(gè)世紀(jì)可以分為以下三個(gè)階段:

第一階段:1996年及以前的大部分時(shí)間,工業(yè)GDP增速都快于服務(wù)業(yè)增速。結(jié)果是工業(yè)在GDP中的占比不斷上升。

第二階段,從1997年開(kāi)始出現(xiàn)了總需求不足、產(chǎn)能過(guò)剩的問(wèn)題。直到2013年的這一時(shí)期,工業(yè)部門增速與服務(wù)業(yè)增速大體一致。從另一個(gè)角度看,工業(yè)在總體GDP中的占比較為穩(wěn)定。

第三階段,2014年進(jìn)入新常態(tài)之后,工業(yè)增速顯著、持續(xù)低于服務(wù)業(yè)增速,工業(yè)占GDP比例出現(xiàn)下降趨勢(shì),中國(guó)進(jìn)入了產(chǎn)業(yè)結(jié)構(gòu)的深刻調(diào)整時(shí)期。

上述三個(gè)階段,是大部分工業(yè)化國(guó)家都經(jīng)歷過(guò)的產(chǎn)業(yè)結(jié)構(gòu)變遷,是長(zhǎng)期的觀察視角。有趣的是,在服務(wù)業(yè)增速逐步超過(guò)工業(yè)增速的過(guò)程中,出現(xiàn)了兩次不太和諧的逆轉(zhuǎn)。即2003年-2004年、2009年-2012年這兩段時(shí)間,工業(yè)增速一度顯著上升、并短暫地反超服務(wù)業(yè)增速,在GDP中的占比也重拾升勢(shì)。這就是中國(guó)工業(yè)曾經(jīng)擁有過(guò)的兩次“小時(shí)代”。

二、再次進(jìn)入“小時(shí)代”的三個(gè)端倪

疫情對(duì)中國(guó)經(jīng)濟(jì)造成沖擊之初,工業(yè)、服務(wù)業(yè)雙雙大幅下行。而近期的三個(gè)信號(hào)顯示,中國(guó)工業(yè)可能正在迎來(lái)第三個(gè)“小時(shí)代”。

端倪之一:全局來(lái)看工業(yè)生產(chǎn)恢復(fù)明顯好于服務(wù)業(yè)

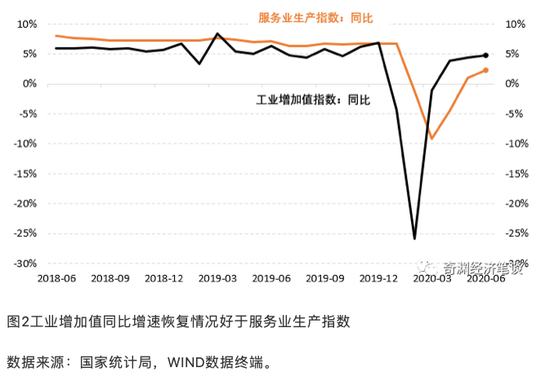

服務(wù)業(yè)生產(chǎn)指數(shù)的同比增速,是剔除價(jià)格因素之后的物量指標(biāo),反映了當(dāng)月服務(wù)業(yè)相對(duì)于去年同期的產(chǎn)出變化。工業(yè)增加值指數(shù)同比增速,則反映了同口徑的工業(yè)部門的產(chǎn)出增速。

對(duì)比兩者的歷史表現(xiàn)可以看到:疫情發(fā)生之前,服務(wù)業(yè)生產(chǎn)指數(shù)持續(xù)高于工業(yè)增加值指數(shù),這與2014年以來(lái)工業(yè)、服務(wù)業(yè)的增速對(duì)比關(guān)系完全一致。而疫情發(fā)生之后,工業(yè)生產(chǎn)活動(dòng)一度受到更大沖擊,但是3月工業(yè)部門同比增速就超過(guò)了服務(wù)業(yè)。6月,工業(yè)部門同比增速達(dá)到4.8%,不但超過(guò)服務(wù)業(yè)增速,而且已經(jīng)基本上回到正常增速區(qū)間。同樣在6月,服務(wù)業(yè)同比增速低于去年同期近5個(gè)百分點(diǎn)。

端倪之二:小微企業(yè)狀況也表明工業(yè)顯著好于服務(wù)業(yè)

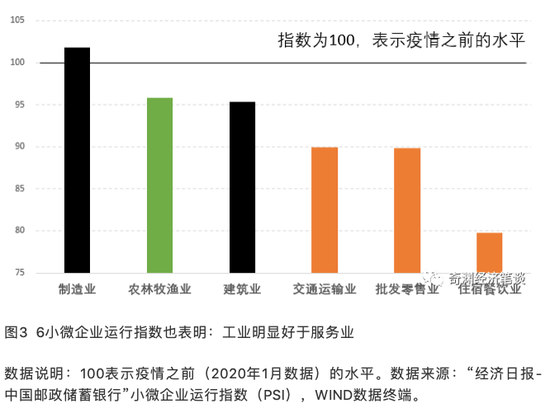

根據(jù)“經(jīng)濟(jì)日?qǐng)?bào)-中國(guó)郵政儲(chǔ)蓄銀行”共同發(fā)布的小微企業(yè)運(yùn)行指數(shù)(PSI),2020年6月,只有制造業(yè)小微企業(yè)的運(yùn)行情況恢復(fù)到了疫情之前水平,其他行業(yè)小微企業(yè)狀況均不及疫情發(fā)生之前。這從另一個(gè)側(cè)面說(shuō)明,小微企業(yè)運(yùn)行狀況面臨更多困難,弱于大中型企業(yè)的表現(xiàn)。

6月小微企業(yè)運(yùn)行狀況的另一個(gè)明顯特征是:制造業(yè)、建筑業(yè)小微企業(yè)運(yùn)行狀況,均超過(guò)、或較為接近疫情之前的水平。而服務(wù)業(yè)當(dāng)中的交通運(yùn)輸業(yè)、批發(fā)零售業(yè)、住宿餐飲業(yè)的表現(xiàn)則明顯更弱。其中,住宿餐飲業(yè)的小微企業(yè)運(yùn)行指數(shù)仍然低于疫情發(fā)生之前水平20%。

端倪之三:工業(yè)用電量恢復(fù)狀況也明顯好于服務(wù)業(yè)

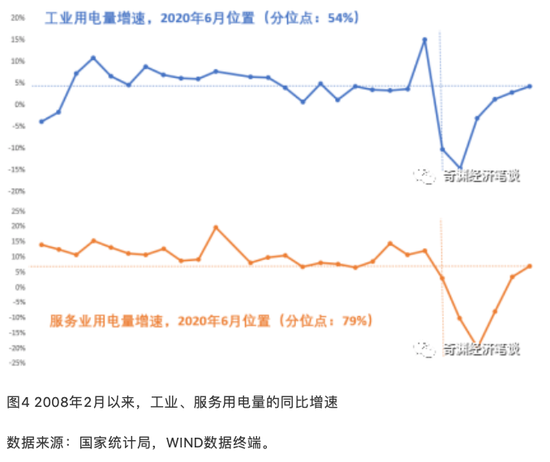

6月工業(yè)、服務(wù)業(yè)用電量同比增速分別為4.3%、7.0%,服務(wù)業(yè)用電量增速更高。不過(guò),兩個(gè)部門的單位GDP耗電量完全不同,因此兩者增速不能直接對(duì)比。其中,6月工業(yè)用電量的同比增速為4.3%,但是已經(jīng)達(dá)到了歷史表現(xiàn)的中等水平,而服務(wù)業(yè)用電量同比增速為7.0%,但是仍然處于歷史數(shù)值的較低水平。

具體而言,在2018年初以來(lái)的28個(gè)月當(dāng)中,6月工業(yè)用電量處于54%的排名,幾乎處于歷史平均增速的中間狀態(tài)。而6月的服務(wù)業(yè)用電量則處于79%的排名,顯然處于歷史平均增速的更下游。為了使圖4顯示更清楚,這里使用了2018年初以來(lái)的數(shù)據(jù),如果使用2009年以來(lái)的117個(gè)月的數(shù)據(jù),則兩者的排名分別變成56%、80%,結(jié)果非常穩(wěn)健。可見(jiàn),從工業(yè)、服務(wù)業(yè)用電量的相對(duì)恢復(fù)水平來(lái)看,工業(yè)生產(chǎn)狀況也明顯好于服務(wù)業(yè)。

三、“小時(shí)代”背后的邏輯?

中國(guó)工業(yè)的“小時(shí)代”已經(jīng)初現(xiàn)了三個(gè)端倪,那么第三個(gè)“小時(shí)代”是否會(huì)來(lái)臨?這和“小時(shí)代”背后的邏輯密切相關(guān)。

從前兩次“小時(shí)代”的歷史邏輯看,回到圖1揭示的兩個(gè)“小時(shí)代”:2003年-2004年、2009年-2012年這兩段時(shí)間,工業(yè)增速顯著上升、短暫反超服務(wù)業(yè)增速,工業(yè)的GDP占比也重拾升勢(shì)。

這兩個(gè)“小時(shí)代”均發(fā)生在特殊時(shí)期:前者發(fā)生在非典疫情暴發(fā)和后疫情時(shí)代(2003年-2004年),后者則發(fā)生在全球金融危機(jī)及其后危機(jī)時(shí)代(2009年-2012年)。為什么工業(yè)增速放緩、服務(wù)業(yè)增速的趕超,會(huì)被上面兩個(gè)“小時(shí)代”短暫的打斷?答案顯而易見(jiàn):其一,兩個(gè)“小時(shí)代”當(dāng)中,居民部門的消費(fèi)者信心、消費(fèi)需求都受到了一定程度的沖擊,從而導(dǎo)致服務(wù)業(yè)恢復(fù)較為滯后。其二,政府部門推動(dòng)的基礎(chǔ)設(shè)施建設(shè),帶動(dòng)了其他行業(yè)固定的資產(chǎn)投資和相應(yīng)的工業(yè)生產(chǎn),而對(duì)服務(wù)業(yè)、尤其是消費(fèi)型服務(wù)業(yè)的帶動(dòng)效應(yīng)較為滯后。

本輪“小時(shí)代”的疫情邏輯

現(xiàn)在中國(guó)工業(yè)正在迎來(lái)的“小時(shí)代”,邏輯大體相似,但也有特殊因素:

其一,這次疫情的特殊沖擊,對(duì)交通運(yùn)輸、住宿餐飲業(yè)、電影院線等線下服務(wù)業(yè)直接產(chǎn)生了更長(zhǎng)時(shí)間的影響。

其二,疫情使得居民消費(fèi)結(jié)構(gòu)發(fā)生變化,將更多對(duì)服務(wù)業(yè)的消費(fèi)轉(zhuǎn)化為對(duì)制造業(yè)產(chǎn)品的消費(fèi)。一方面,前述服務(wù)業(yè)支出大幅下滑,為了維持效用水平相對(duì)穩(wěn)定,需要消費(fèi)更多的制造業(yè)產(chǎn)品。另一方面,一些制造業(yè)產(chǎn)品可以直接替代服務(wù)業(yè)產(chǎn)品,比如居民購(gòu)買理發(fā)器代替理發(fā)服務(wù),購(gòu)買更多的油鹽醬醋、面粉來(lái)替代外出就餐。這使得居民消費(fèi)結(jié)構(gòu)本身也可能更多的轉(zhuǎn)向商品消費(fèi)。

其三,過(guò)去5年,中國(guó)國(guó)際收支的旅游項(xiàng)下,每一年逆差均超過(guò)2000億美元。預(yù)估今年國(guó)際旅游的逆差將大幅縮小,這些境外支出將轉(zhuǎn)向境內(nèi)。而且根據(jù)前述分析,也將有較大比例轉(zhuǎn)向國(guó)內(nèi)商品消費(fèi),同時(shí)其轉(zhuǎn)向服務(wù)業(yè)消費(fèi)也會(huì)受到一定程度的抑制。

其四,在多方面政策支持下,基建投資在5月、6月的當(dāng)月增速已經(jīng)回到了接近10%、甚至超過(guò)10%的水平,預(yù)計(jì)下半年固定資產(chǎn)投資增速將維持在10%-15%之間,這將從需求端帶動(dòng)工業(yè)生產(chǎn)活動(dòng)維持在較高水平,而對(duì)服務(wù)業(yè)生產(chǎn)(尤其是消費(fèi)型服務(wù)業(yè))的拉動(dòng)效應(yīng)則較為緩慢。

四、這輪中國(guó)工業(yè)“小時(shí)代”的特點(diǎn)

我們將可能看到,本輪中國(guó)工業(yè)“小時(shí)代”具有以下特點(diǎn):

首先,這確實(shí)是一個(gè)結(jié)構(gòu)特征迥異的“時(shí)代”,三次產(chǎn)業(yè)結(jié)構(gòu)變化將與歷史趨勢(shì)發(fā)生暫時(shí)性的偏離——工業(yè)生產(chǎn)增速超過(guò)服務(wù)業(yè)部門,而且將持續(xù)一段時(shí)間。二季度工業(yè)增速大幅高于服務(wù)業(yè)增速近3個(gè)百分點(diǎn),這可能是“小時(shí)代”的開(kāi)始。我們將會(huì)看到,工業(yè)部門和對(duì)應(yīng)需求端的非消費(fèi)性需求,將對(duì)后疫情時(shí)期的經(jīng)濟(jì)增速起到主要支撐作用。同時(shí),工業(yè)品占GDP比例也將出現(xiàn)暫時(shí)上升。這一邏輯和2003年-2004年、2009年-2012年兩個(gè)小時(shí)代的邏輯基本相似。

其次,這是一個(gè)“小”的時(shí)代。一方面,持續(xù)時(shí)間可能較短。目前來(lái)看,工業(yè)品部門將迎來(lái)為期四個(gè)季度以上的“小”時(shí)代,具體持續(xù)時(shí)間與全球和國(guó)內(nèi)的疫情形勢(shì)有關(guān)。但是最終,工業(yè)品部門增速還將回歸到低于服務(wù)業(yè)增速的常態(tài)。另一方面,和第一輪2003年-2004年相比,本輪小時(shí)代缺乏強(qiáng)勁外需的支持;和2009年-2012年相比,本輪工業(yè)小時(shí)代缺乏巨量基建投資的支撐。因此,本輪中國(guó)工業(yè)的小時(shí)代,更多是相對(duì)于服務(wù)業(yè)疲弱角度而言的“小”時(shí)代。

本文首發(fā)于《財(cái)經(jīng)》2020年7月24日

(本文作者介紹:中國(guó)金融四十人論壇研究部主任、中國(guó)社會(huì)科學(xué)院世界經(jīng)濟(jì)與政治研究所研究員。)

責(zé)任編輯:張譯文

新浪財(cái)經(jīng)意見(jiàn)領(lǐng)袖專欄文章均為作者個(gè)人觀點(diǎn),不代表新浪財(cái)經(jīng)的立場(chǎng)和觀點(diǎn)。

歡迎關(guān)注官方微信“意見(jiàn)領(lǐng)袖”,閱讀更多精彩文章。點(diǎn)擊微信界面右上角的+號(hào),選擇“添加朋友”,輸入意見(jiàn)領(lǐng)袖的微信號(hào)“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見(jiàn)領(lǐng)袖將為您提供財(cái)經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機(jī)閱讀請(qǐng)掃描

手機(jī)閱讀請(qǐng)掃描

微信二維碼

微信二維碼