文/新浪財(cái)經(jīng)意見領(lǐng)袖專欄作家 李湛

在混沌周期結(jié)構(gòu)框架下,根據(jù)各指數(shù)周期末端或新一輪周期始端節(jié)點(diǎn),基本可以確定上證綜指中長(zhǎng)期底約為2700點(diǎn),深證成指、滬深300與中證500的底約為7010、2930與4070點(diǎn),且在時(shí)間與幅度等方面尚存一定的空間。

核心觀點(diǎn):

滬深指數(shù)的混沌短周期為3.5至4年之間,混沌長(zhǎng)期約6.5至8年之間。其中上證綜指的短周期約為4.08年,深證成指約為3.36年,滬深300約為3.26年,中證500約3.40年,中小板指約3.90年;長(zhǎng)周期方面,上證綜指約8.17年,深證成指約為8.06年,滬深300約為6.53年。

滬深指數(shù)的混沌周期的結(jié)構(gòu)明顯,上證綜指大概率已啟動(dòng)第8輪短周期,深證成指、滬深300與中證500自2019-01-04以來(lái),新1輪周期已持續(xù)約75周,若以歷次周期創(chuàng)新高需要的中位數(shù)周數(shù)作為評(píng)判基準(zhǔn),上證綜指、中小板指處于新一輪混沌周期的始端,滬深300與中證500存在約30周左右的上漲空間。波動(dòng)方面,上證綜指在未來(lái)6個(gè)月內(nèi)浮動(dòng)區(qū)間大概維持[2700,3800],對(duì)應(yīng)的波動(dòng)空間約為[-15%,21%]。

【正文】

我們以上證綜指為研究標(biāo)的,給出如下主要觀點(diǎn):其一,第四輪牛市來(lái)臨前夕,A股市場(chǎng)處于震蕩調(diào)整期,短期內(nèi)難見趨勢(shì)性行情;其二,若按2019年高點(diǎn)3300點(diǎn)算,A股市場(chǎng)的中期底部約為2706點(diǎn)。其三,股市的長(zhǎng)期周期為8年【混沌理論下的長(zhǎng)期周期約為8.17年,驗(yàn)證了這一經(jīng)驗(yàn)性結(jié)論的合理性】,而非市場(chǎng)共識(shí)7年。2020年以來(lái),新冠疫情驅(qū)使下的寬松政策預(yù)期、“宅家不作為”、新冠疫情取得實(shí)質(zhì)性進(jìn)展等多重因素的綜合影響,上證綜指整體箱體震蕩、趨勢(shì)下行,期間兩次破2706點(diǎn),最低值為2646.80,市場(chǎng)趨勢(shì)及中期底部與2019年年終深度報(bào)告、2020年新冠疫情對(duì)A股市的趨勢(shì)研判等報(bào)告中的預(yù)測(cè)判斷完全吻合。

在承接前期研究的基礎(chǔ)上,根據(jù)混沌理論的一般原理,從非經(jīng)典假設(shè)【諸如非正態(tài)分布等】等視角,考察A股市場(chǎng)主要指數(shù)的尖峰厚尾、集聚效應(yīng)與分形自相似性等混沌特征,并在混沌理論框架下剖析市場(chǎng)的周期結(jié)構(gòu)及其具體特征,據(jù)此對(duì)A股市場(chǎng)未來(lái)走勢(shì)做出新的預(yù)判。

一、分形假說(shuō)在A股市場(chǎng)的適用性分析

在經(jīng)典假設(shè)下,資本市場(chǎng)是隨機(jī)游走、服從均值為零的正態(tài)分布,但市場(chǎng)表現(xiàn)是否真的如此呢?我們以中國(guó)A股主要指數(shù)的周收益及其波動(dòng)為主要研究標(biāo)的,在尊重客觀事實(shí)的前提下,探討A股市場(chǎng)主要指數(shù)的收益分布或波動(dòng)是否存在尖峰厚尾、集聚效應(yīng)與分形現(xiàn)象等不符合經(jīng)典假設(shè)的其他特征。

(一)A股市場(chǎng)普遍存在尖峰厚尾現(xiàn)象

滬深主要指數(shù)收益分布存在左偏或右偏,并不符合正態(tài)分布假設(shè)。經(jīng)統(tǒng)計(jì)發(fā)現(xiàn),上證綜指、深證成指、滬深300、中證500、中小板指與創(chuàng)業(yè)板指的偏度均不等于零,周頻收益率分布具有不對(duì)稱性,這與正態(tài)分布的偏度為零,兩側(cè)尾部長(zhǎng)度相對(duì)稱等特征不符。其中,上證綜指,深證成指,滬深300的收益率分布的偏度均大于0,屬于右偏分布。中證500,中小板指數(shù)和創(chuàng)業(yè)板指的偏度為負(fù)數(shù),屬于左偏分布。此外,A股市場(chǎng)主要指數(shù)周收益的均值為正,而非正態(tài)分布的零均值。在周收益分布形態(tài)上,上證綜指、深證成指、滬深300、中證500、中小板指與創(chuàng)業(yè)板指都存在有差異的厚尾現(xiàn)象。

A股市場(chǎng)主要指數(shù)普遍存在尖峰厚尾現(xiàn)象。上證綜指,深證成指、滬深300,中證500,中小板指和創(chuàng)業(yè)板指的峰度都大于3,這表明相對(duì)正態(tài)分布而言,滬深主要指數(shù)的周收益較為陡峭,呈現(xiàn)出尖頂峰特征。在原假設(shè):H:滬深主要指數(shù)的周頻收益符合正態(tài)分布;對(duì)立假設(shè)H1:滬深主要指數(shù)的周頻收益不符合正態(tài)分布的前提下。經(jīng)Jarque Bera檢驗(yàn)法檢測(cè)發(fā)現(xiàn),上證綜指,深證成指,滬深300,中證小盤500指數(shù),中小板指,創(chuàng)業(yè)板指在1%的顯著性水平下都顯著的拒絕原假設(shè),即滬深主要指數(shù)周收益分布不符合正態(tài)分布特征。結(jié)合偏度指標(biāo)下的厚尾現(xiàn)象,我們認(rèn)為,上證綜指,深證成指,滬深300,中證500,中小板指,創(chuàng)業(yè)板指都具有典型的尖峰厚尾特性。

(二)A股市場(chǎng)的集聚效應(yīng)具有一般性

我們還考察上證綜指,深證成指,滬深300,中證小盤500指數(shù),中小板指,創(chuàng)業(yè)板指等指數(shù)的波動(dòng)特征。研究發(fā)現(xiàn):滬深主要指數(shù)波動(dòng)存在大幅波動(dòng)后跟隨大幅波動(dòng),小幅波動(dòng)后跟隨小幅波動(dòng)等集聚效應(yīng)。

滬深主要指數(shù)在集聚效應(yīng)程度存在明顯的結(jié)構(gòu)性特征。其中,上證綜指與深證成指的集聚效應(yīng)相對(duì)較小,而滬深300、中證500、中小板指與創(chuàng)業(yè)板指的集聚效應(yīng)相對(duì)較大。另需說(shuō)明的是,滬深指數(shù)暴漲暴跌(比如1992南巡講話年與1994年的救市行動(dòng))所帶來(lái)集聚現(xiàn)象與政策性利好存在顯著的關(guān)聯(lián)性。其一,1992年在上交所上市股票只數(shù)相對(duì)較少,僅有10余只;其二,巡講話后,上交所放開股票價(jià)格限制,股票的稀缺性與投資需求的不匹配,引發(fā)股市暴漲。此外,1994年7月28《證監(jiān)會(huì)與國(guó)務(wù)院有關(guān)部門共商穩(wěn)定和發(fā)展股票市場(chǎng)的措施》導(dǎo)致上證綜指下跌8.43%,以及1994年7月30日,監(jiān)管部門推出“停發(fā)新股、允許券商融資、成立中外合資基金”等政策利好,在沒(méi)有漲跌停限制的情況下,引發(fā)股市劇烈震蕩,強(qiáng)化A股市場(chǎng)集聚效應(yīng)特征。滬深主要指數(shù)的波動(dòng)特征表明,滬深主要指數(shù)的周收益分布存在左或右偏,并不滿足經(jīng)典的正態(tài)分布,在波動(dòng)幅度方面存在典型的集聚效應(yīng)。

(三)A股市場(chǎng)指數(shù)普遍存在混沌現(xiàn)象

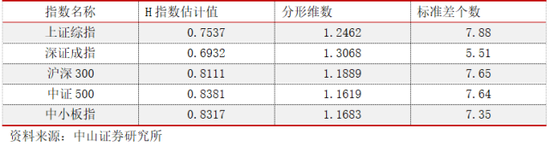

考慮到A股主要指數(shù)存在尖峰厚尾、集聚效應(yīng)與非正態(tài)分布等分形特征,報(bào)告基于混沌理論的一般原理,研究A股市主要指數(shù)的R/S分形維、赫斯特指數(shù)【以下簡(jiǎn)稱H指數(shù)】及其與理論值相差標(biāo)準(zhǔn)差的個(gè)數(shù)等,發(fā)現(xiàn)A股市場(chǎng)主要指數(shù)普遍存在分形特征。

表1 滬深主要指數(shù)的H指數(shù)、分形維數(shù)及顯著性檢驗(yàn)

研究發(fā)現(xiàn),上證綜指、深證成指、滬深300、中證500與中小板指的H指數(shù)在1%的顯著性水下,顯著大于0.5,對(duì)應(yīng)的分形維介于1與1.5之間(數(shù)據(jù)詳情請(qǐng)見表1),說(shuō)明滬深主要指數(shù)存在明顯的混沌現(xiàn)象,并不遵循經(jīng)典理論中的隨機(jī)游走等假設(shè)。滬深主要指數(shù)對(duì)奇點(diǎn)或事件響應(yīng)具有可持續(xù)性,且滬深300、中證500與中小板指對(duì)奇點(diǎn)或事件響應(yīng)持續(xù)時(shí)間的長(zhǎng)度略強(qiáng)于上證綜指與深證成指。

滬深主要指數(shù)的H指數(shù)、分形維數(shù)及其理論值標(biāo)準(zhǔn)差的個(gè)數(shù)結(jié)果表明,上證綜指、深證成指、滬深300、中證500與中小板指等為代表的滬深主要指數(shù)存在顯著的混沌現(xiàn)象與混沌周期。

二、混沌理論下的A股股指R/S分形與周期

(一)滬深主要指數(shù)R/S分形與混沌周期

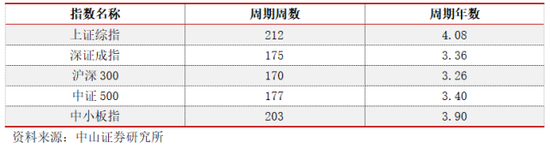

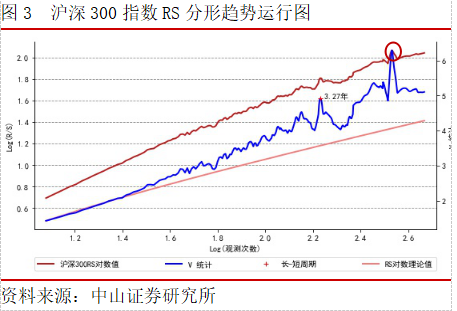

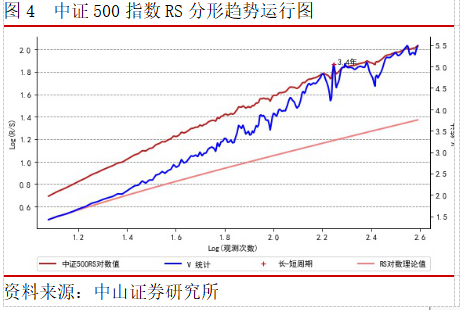

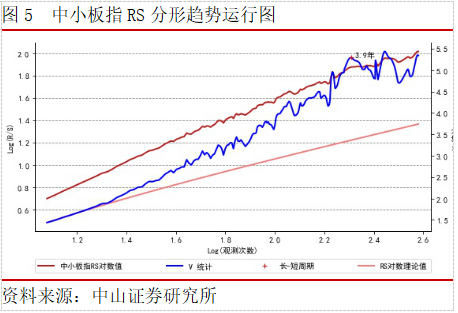

根據(jù)V統(tǒng)計(jì)局部極點(diǎn)、RS斜率平展R/S分形判斷混沌周期等一般規(guī)則,研究發(fā)現(xiàn):滬深主要指數(shù)的混沌周期約為3.5年-4年,其中,上證綜指周期周數(shù)約為212周,按1年52周算,對(duì)應(yīng)周期年數(shù)約為4.08年,深證成指周期周數(shù)約為175周【約3.36年】,滬深300周期周數(shù)約為170周【約3.26年】,中證500周期周數(shù)約177周【約3.40年】,中小板指周期周數(shù)203周【約3.90年】。滬深主要指數(shù)的周期周數(shù),R/S分形趨勢(shì)所對(duì)應(yīng)的混沌周期判斷依據(jù)如下所示:

表2 滬深主要指數(shù)的混沌周期周數(shù)與對(duì)應(yīng)的周期年

另需說(shuō)明的是,我們?cè)啻沃赋錾献C綜指的周期約為8年,這并不與混沌周期約4年的說(shuō)法相悖。其原因是:其一,上證綜指8年周期為基于人為經(jīng)驗(yàn)的相對(duì)長(zhǎng)周期,是被市場(chǎng)多次驗(yàn)證合理的長(zhǎng)期周期;其二,從R/S分形結(jié)果看,上證綜指存在一個(gè)約8年的長(zhǎng)期周期【見上圖的圓圈標(biāo)識(shí),周期周數(shù)425周,約8.17年】與約4年的相對(duì)短周期,間接證明《股市周期邏輯下的結(jié)構(gòu)規(guī)律與資產(chǎn)配置》等前期報(bào)告,對(duì)上證綜指周期劃分的有效性與可靠性。

此外,滬深300與深證成指除了存在約3.26年與3.36年混沌相對(duì)短周期外,還存在一個(gè)相對(duì)長(zhǎng)周期,滬深300約340周【年周期約6.53年】、深證成指約419周【年周期約為8.06年】,這說(shuō)明在混沌長(zhǎng)周期方面,滬深主要指數(shù)的混沌周期存在顯著的結(jié)構(gòu)特征。上證綜指、深證成指以及滬深300指數(shù)混沌長(zhǎng)期周期再次表明市場(chǎng)共識(shí)的缺陷性。其主要原因在于:其一,鮮有人員具體分析各指數(shù)的運(yùn)行周期、結(jié)構(gòu)與規(guī)律特征;其二,沒(méi)有經(jīng)典理論的約整,應(yīng)用與市場(chǎng)實(shí)際比較貼近的前沿理論,系統(tǒng)性研究各指數(shù)的周期及運(yùn)行規(guī)律;其三,認(rèn)識(shí)上的偏頗與經(jīng)驗(yàn)性不足導(dǎo)致原本約8年股市的運(yùn)行周期,被市場(chǎng)以誤傳誤的方式解讀為7年周期。

(二)A股市場(chǎng)混沌周期結(jié)構(gòu)及相關(guān)分析

考慮前期報(bào)告已對(duì)上證綜指8年長(zhǎng)周期有詳細(xì)的分析,在暫緩研究滬深300與深證成指等指數(shù)的混沌長(zhǎng)周期情況下,報(bào)告?zhèn)戎赜趶幕煦缰芷凇?.5年或4年】視角,進(jìn)一步研究上證綜指、深證成指、滬深300、中證500與中小板指等滬深主要指數(shù)的混沌周期結(jié)構(gòu),并基于歷史經(jīng)驗(yàn),探討其未來(lái)可能的走勢(shì)。

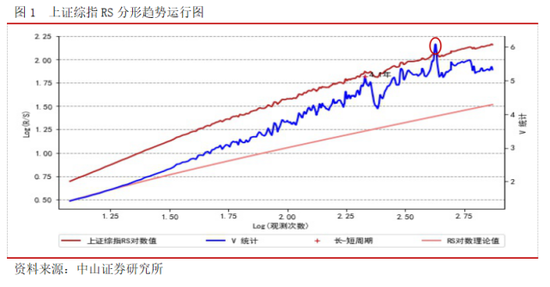

按照混沌周期4.08年【212周】運(yùn)行規(guī)律,上證綜指自1990年12月19日以來(lái),先后經(jīng)歷了6輪完整周期,第7輪周期估測(cè)結(jié)束時(shí)間:2020-03-20,周期長(zhǎng)度約為0.9953,與混沌周期212周僅相差約1周。在歷次周期中,混沌周期長(zhǎng)度的最低值0.7736【第6輪】,最高值約為1.1745【第4輪】,在均值回歸的框架下,有理由相信第7輪周期已接近尾端。后期若未再次探底,上證綜指目前大概率處于第8輪周期啟動(dòng)期。根據(jù)時(shí)間序列動(dòng)態(tài)規(guī)劃方法,若將2020-03-20作為新舊周期的分界點(diǎn),自2020-03-20以后,上證綜指價(jià)格走勢(shì)與第7輪周期的相似度高達(dá)0.9374,與其他各輪周期的相似度在0.64與0.75之間。在周期估測(cè)誤差方面,基于R/S分形方法,對(duì)上證綜指混沌周期結(jié)構(gòu)劃分的均值誤差約為0.57周,再次驗(yàn)證2020-03-20大概率為第7輪周期的終點(diǎn)。

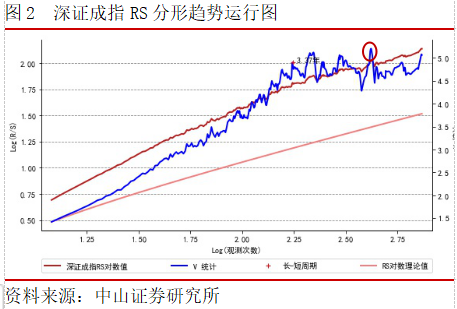

按照混沌周期3.36年【175周】為依據(jù),剔除第2輪調(diào)整周期或者將第2輪歸結(jié)為第1輪周期【底層測(cè)算:第9輪周期已基本完成】,深證成指自成立以來(lái),已經(jīng)歷8個(gè)完整周期,最新周期結(jié)束時(shí)間2019-01-04,當(dāng)前周期與前8輪周期價(jià)格波動(dòng)的相似度介于0.6至0.77之間,周期估測(cè)的均值誤差約為負(fù)1周。因此,深證成指目前已處于第9輪運(yùn)行周期中,已持續(xù)約1年半的時(shí)間。

滬深300、中證500上市時(shí)間相對(duì)較晚,按照R/S分形方法,滬深300、中證500混沌周期約為170+周,且混沌周期結(jié)構(gòu)的末端相同,4輪周期各終點(diǎn)都為2008-11-07、2012-12-07、2016-01-29與2019-01-04。最新1輪周期與前面各輪周期的價(jià)格相似度方面,滬深300的相似度約為0.62至0.76間,第4輪周期長(zhǎng)度約為0.8288,周期均值誤差約為正4周;中證500指數(shù)相對(duì)均衡,在0.71至0.79之間,第4輪的周期長(zhǎng)度約為0.8474,周期均值誤差約為負(fù)4.75周。滬深300與中證500目前已處于第5輪周期中。

中小板指的混沌周期約為4年【203周】,在周期結(jié)構(gòu)上與上證綜指相似,根據(jù)混沌周期劃法,第3輪周期終點(diǎn)對(duì)應(yīng)的時(shí)間節(jié)點(diǎn):2020-03-27,周期長(zhǎng)度約為0.8030。在價(jià)格波動(dòng)相似度方面,當(dāng)前周期與各輪周期的相似度介于0.55至0.90之間,周期均值誤差約為負(fù)7周。在周期結(jié)構(gòu)上,中小板指具有如下特征:其一,周期長(zhǎng)度上,中小板指新1輪周期長(zhǎng)度與深證成指、滬深300與中證500相近,但時(shí)間依存度遠(yuǎn)強(qiáng)于深證成指、滬深300與中證500;其二,在相近時(shí)間的周期劃分方面,中小板指接近于上證綜指,但周期長(zhǎng)度遠(yuǎn)不及上證綜指的0.9953。因此,需密切關(guān)注中小板指混沌周期節(jié)點(diǎn)的不確定性【即2020-03-27非第3輪周期的末端】所帶來(lái)的回調(diào)調(diào)整風(fēng)險(xiǎn)。

在混沌周期結(jié)構(gòu)框架下,根據(jù)各指數(shù)周期末端或新一輪周期始端節(jié)點(diǎn),基本可以確定上證綜指中長(zhǎng)期底約為2700點(diǎn),深證成指、滬深300與中證500的底約為7010、2930與4070點(diǎn),且在時(shí)間與幅度等方面尚存一定的空間。

(三)混沌短周期結(jié)構(gòu)下可能的趨勢(shì)與空間

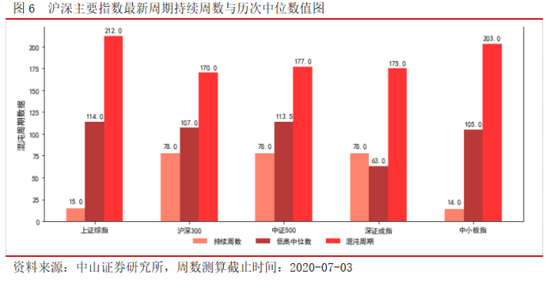

滬深大部分指數(shù)至少存在30周的上漲時(shí)間空間。根據(jù)混沌周期的結(jié)構(gòu)特征,自上一輪周期終點(diǎn)以來(lái),上證綜指最新周期已持續(xù)約15周,滬深300、中證500與深證成指已持續(xù)約75周,中小板指已持續(xù)約11周。但需注意的是,經(jīng)與上證綜指、滬深300、中證500、深證成指與中小板指歷次周期從低點(diǎn)至中高點(diǎn)的中位數(shù)值比較發(fā)現(xiàn),除深證成指持續(xù)周數(shù)超歷次低-高點(diǎn)中位數(shù)水平【低到高點(diǎn)持續(xù)最長(zhǎng)時(shí)間約為130周】外,其他各指數(shù)都在低至高點(diǎn)的中位數(shù)數(shù)值以上,最少存在約30周的上漲時(shí)間空間,即未來(lái)30周內(nèi)大概率突破前期高點(diǎn)。其中,上證綜指大概率處于新一輪周期的前期【詳情見圖6】。

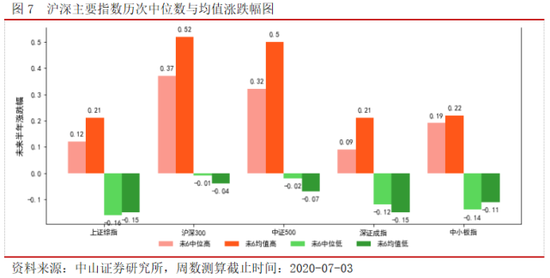

在指數(shù)漲跌幅方面,報(bào)告基于混沌周期結(jié)構(gòu)以及動(dòng)態(tài)時(shí)間規(guī)劃方法,對(duì)滬深主要指數(shù)未來(lái)6個(gè)月中位與均值漲跌幅做出估測(cè)。研究發(fā)現(xiàn):若以均值為評(píng)判指標(biāo),報(bào)告以2020-07-03的收盤價(jià)做為比較參照,上證綜指未來(lái)6個(gè)月的漲跌幅約為[-15%,21%],對(duì)應(yīng)的浮動(dòng)空間約為[2700,3800],滬深其他指數(shù)漲跌幅詳情請(qǐng)見圖7。

四、風(fēng)險(xiǎn)提示

市場(chǎng)不確定性風(fēng)險(xiǎn),歷史經(jīng)驗(yàn)失準(zhǔn)風(fēng)險(xiǎn),R/S分形預(yù)判失效風(fēng)險(xiǎn),經(jīng)驗(yàn)規(guī)律不可復(fù)制性風(fēng)險(xiǎn)等。

(本文作者介紹:中山證券研究所首席經(jīng)濟(jì)學(xué)家、研究所所長(zhǎng))

責(zé)任編輯:潘翹楚

新浪財(cái)經(jīng)意見領(lǐng)袖專欄文章均為作者個(gè)人觀點(diǎn),不代表新浪財(cái)經(jīng)的立場(chǎng)和觀點(diǎn)。

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點(diǎn)擊微信界面右上角的+號(hào),選擇“添加朋友”,輸入意見領(lǐng)袖的微信號(hào)“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財(cái)經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機(jī)閱讀請(qǐng)掃描

手機(jī)閱讀請(qǐng)掃描

微信二維碼

微信二維碼