文/新浪財經意見領袖專欄作家 王漢鋒

A股投資者經常困惑的一個問題是:為什么從2000年至今中國經濟規模持續擴大,而同期上證指數點位上漲大幅落后、大部分時間都在2000-3000點附近。上周五上證指數公布編制方法調整,也使得這一問題得到更多關注。我們認為:

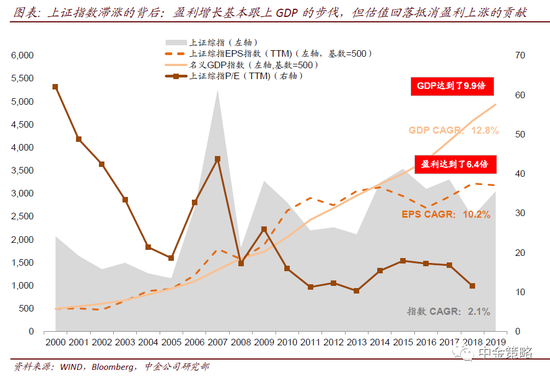

1)估值下降抵消盈利增長的貢獻:盈利在2000年至2019年19年間年化復合增速10.2%(按照每年增速年化復合后擴大至6.4倍),跟GDP同期的年化復合增速12.8%相差并不大(GDP累計擴大至9.9倍)。但與此同時,上證指數TTM市盈率估值從約60倍下降至14倍,跌幅達77%。上證指數長期未能跟隨GDP漲幅,主要是因為估值從相對高位向低位回落,抵消了同期盈利增長的貢獻;

2)結構分化:“新老分化”是中國資本市場近年的重要特征,在整體指數點位滯漲的同時,新經濟持續領漲并實現優異長線回報;

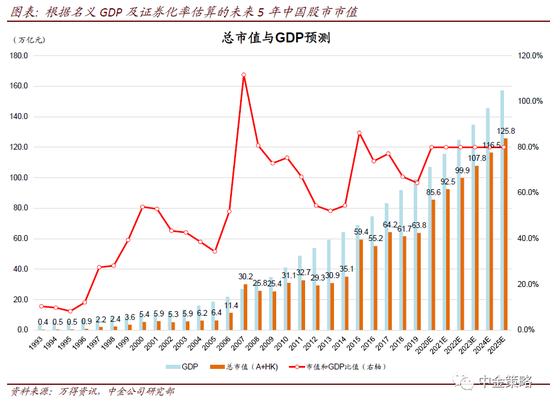

3)中國資本市場正在迎來新一輪大發展:中國資本市場受供需雙側因素驅動,可能正在迎來新的大發展時期,中國股市市值在未來5-10年可能再次迎來大發展,估計未來5-10年中國證券化率從當前的60%左右提升至不同國際市場分布的中位數100%附近,總市值相比當前可能有翻倍的空間。

為何經濟規模持續擴大而上證指數多年不漲

投資A股的國內及海外投資者經常問到的一個問題是:為什么中國經濟規模持續擴大(GDP從2000年的約10萬億元擴大到2019年約99萬億元,擴大8.9倍),而同期上證指數點位上漲大幅落后、大部分時間都在2000-3000點附近(2000年年底2073點,2019年年底3050點,僅上漲約50%)。

上周五上證指數公布30年來的首次指數編制方法調整,也使得這一問題得到更多關注。我們在本篇報告中對這些問題進行探討。

上證指數編制規則修訂短期和中長期影響均有限

上海證券交易所發布了修訂上證綜合指數編制方案的公告,并將推出科創板的首個指數:上證科創板50指數。上證指數編制方案的修訂主要包括三個方面:

1)指數樣本被實施風險警示的,從被實施風險警示措施次月的第二個星期五的下一交易日起將其從指數樣本中剔除。被撤銷風險警示措施的證券,從被撤銷風險警示措施次月的第二個星期五的下一交易日起將其計入指數。

2) 日均總市值排名在滬市前10位的新上市證券,于上市滿三個月后計入指數,其他新上市證券于上市滿一年后計入指數,此前一般是上市后第11個交易日后納入指數。

3) 上交所上市的紅籌企業發行的存托憑證、科創板上市證券將依據修訂后的編制方案計入上證綜合指數。

本次修訂明確了新允許上市的紅籌公司、科創板公司納入指數的問題,同時也對此前新股上市后納入指數的規則進行了優化,但對市場有一定預期的“流通市值”靠檔加權的編制規則方面,則依然維持了原來的總市值加權方式。

由于變化所涉及的市值及領域短期都較小,我們估計新的編制規則對上證指數的短期和中期影響都較為有限。

盈利增長基本跟上GDP的步伐,但估值回落抵消盈利上漲的貢獻

從盈利累計增長及估值區間變化的分解,來看從2000年到2019年年底的19年間上證指數漲幅為什么會大幅落后GDP擴大的幅度,我們會發現:

1)盈利在19年間年化復合增速10.2%(按照每年增速年化復合后擴大至6.4倍),跟GDP同期的年化復合增速12.8%相差并不大(GDP累計擴大至9.9倍);

2) 與此同時,上證指數TTM市盈率估值從約60倍下降至14倍,跌幅達77%。

上證指數長期未能跟隨GDP漲幅,主要是因為估值從相對高位向低位回落,抵消了同期盈利增長的貢獻。

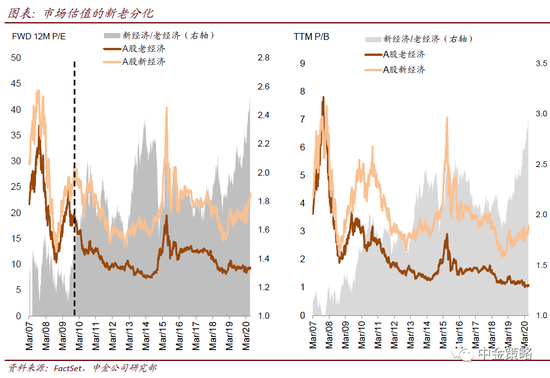

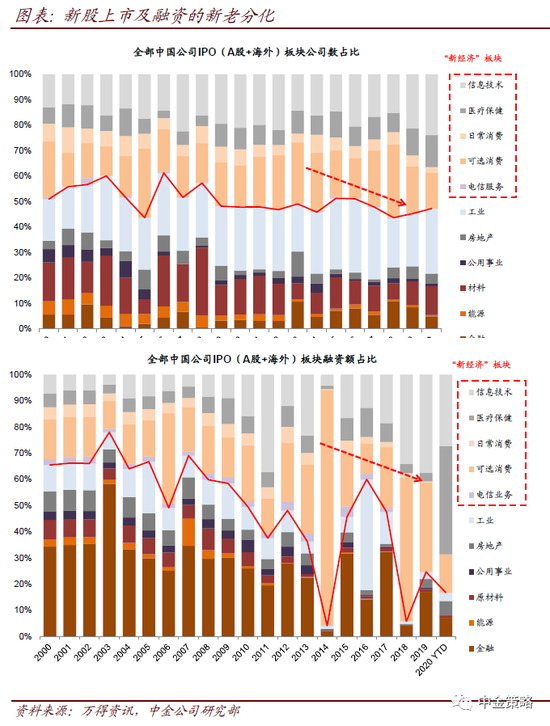

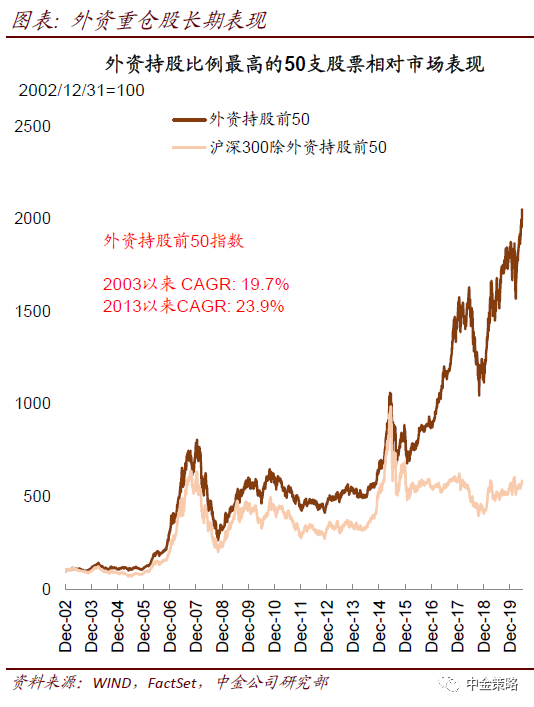

“新老分化”是中國資本市場近年的重要特征,新經濟持續領漲并實現優異長線回報

與整體指數點位滯漲相比,更值得市場參與者重視的是中國股市近年的“新老分化”現象。

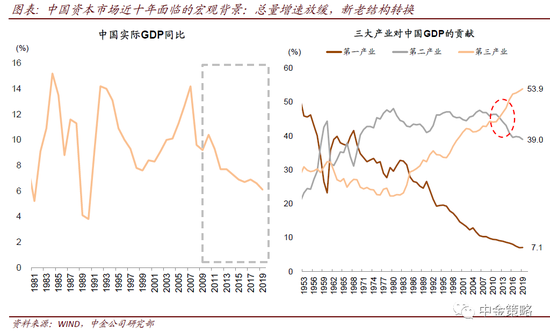

自2010年以來,在“總量增速下行、新老結構轉換”的宏觀背景下,中國的資本市場中,與消費、醫藥、科技及先進制造相關的新經濟板塊大幅跑贏與投資相關的老經濟板塊。這一現象,不止是在A股成立,在海外中資股中也成立,在中國有較大業務比例的跨國公司中也成立。

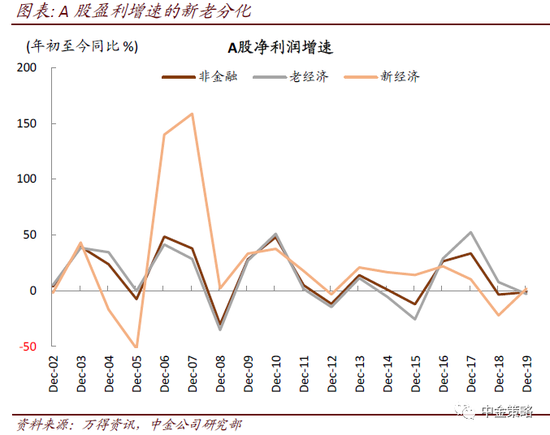

從盈利增長、投資回報率(ROE)、新股上市及融資、估值等維度,我們都能注意到類似的特征。

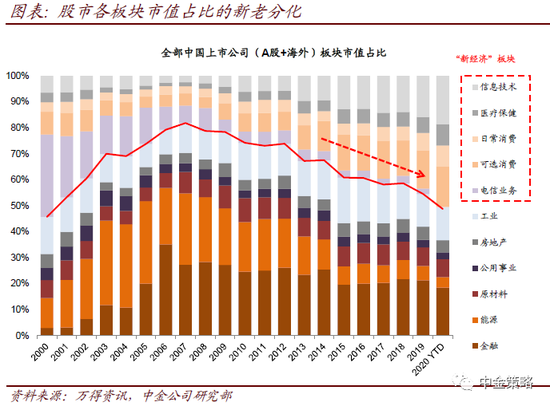

以至于到目前,與泛消費相關的新經濟板塊占中國股市的市值從2007年占比約20%,已經上升至目前的接近50%;對應地,老經濟板塊的比重則從80%下降至50%附近。

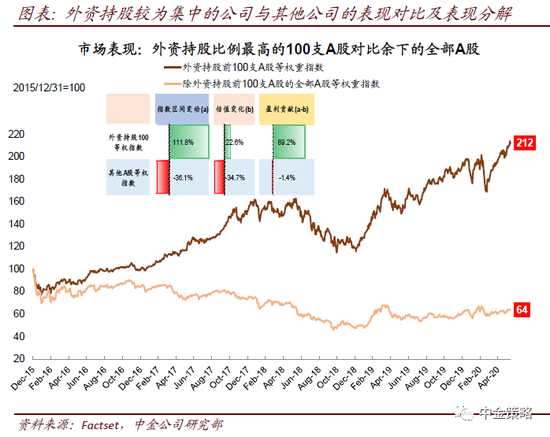

基于海外投資者持股較重的50支A股(多數都來自消費等新經濟領域)編制的指數長期年化收益率達到約20%,就是對這一現象最好的注解。

我們對此結構性表現的分析貫穿在近十年的策略主題研究中,代表性的請參見2010年3月23日《中國消費升級圖譜》及2014年3月4日《中國的“老經濟”與“新經濟”》。我們預計新老分化的現象仍將在持續,并是仍將是分析中國資本市場表現的重要框架。

中國資本市場可能正在迎來新的大發展階段

上證指數編制方法的修訂對指數表現影響可能有限,更值得關注的是中國資本市場發展大趨勢。

我們認為中國資本市場受供需雙側因素驅動,可能正在迎來新的大發展時期,中國股市市值在未來5-10年可能再次迎來大擴容、大發展,估計未來5-10年中國證券化率從當前的60%左右提升至不同國際市場分布的中位數100%附近,總市值相比當前可能有翻倍的空間:

基本面上看,中國的消費升級及產業升級趨勢可能仍在深化,支持新經濟板塊大擴容;

估值的持續壓縮可能接近尾聲,估值重估需要多方面因素配合,但市場整體估值進一步壓縮空間較小,未來股市及股指整體表現可能與盈利更加接近;

不斷改革與開放,特別是注冊制改革、對外開放等舉措,正在全方位改善股市生態,促進優勝劣汰、上量提質;

居民資產配置拐點也為資本市場做大做強創造了有利條件,詳細請參看中金發布的《迎接居民資產配置拐點》主題報告。

我們看好受益于資本市場發展的龍頭券商、交易所、財富管理及投資管理人的中長線前景,個股梳理詳見正式發布的研報。

(本文作者介紹:在中金和高盛等金融機構從事市場和經濟研究。)

責任編輯:張譯文

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。