文/意見領袖專欄作家 李迅雷

在股票指數的編制過程中,除了基期的選定外,成分股和加權方式的選擇對指數走勢有關鍵性影響。上證綜指目前采用的編制方案,可能在四個方面原因影響其表征性。

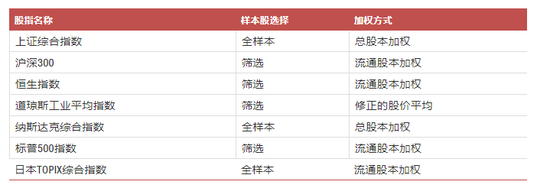

一是加權方式的問題。中國市場流通股本占總股本的比例相對較小,部分大市值上市公司的自由流通股本占比甚至不足10%,從而導致上證綜指與以自由流通股本加權的其他上證系列指數偏離較大。尤其當市場出現二八或一九行情時,投資者抱怨“賺了指數不賺錢”。

國際上主流指數中大多采用流通股本加權,歐美市場中,即使采用總股本加權(如納斯達克綜合指數),其與流通股本加權的差異也不會太大,因為其不像A股一樣存在大量的國有法人股等不實際流通的股本。

二是我國上市公司結構與宏觀經濟結構變遷未完全同步,宏觀經濟結構中金融以及傳統周期性行業的權重在弱化,而上市公司結構中的傳統行業占比明顯高于在GDP中的占比;網絡經濟、數字經濟、高技術經濟等在國民經濟中的占比越來越高,而其中代表企業(如阿里、騰訊、華為等)均未在A股上市,高質量新興企業的缺失影響了股指代表性。

三是隨著企業生命周期變化,上市公司中微利或虧損類企業數量增多,且在經濟新常態下龍頭聚集效應更為明顯,上市公司內部盈利能力差距進一步拉大,而績差股沒有得到充分出清和退市,拉低了總體股指點位。

四是新股計入指數的時間存在不合理之處。一段時間以來,由于我國新股23倍市盈率限價發行,以及漲跌停板交易制度的安排,新股上市初期存在連續漲停、高波動的特點,近5年新股上市后平均連續9個漲停,個股在上市后第11個交易日的股價高位計入上證綜指,之后進入較大幅度的回落調整,對指數拖累明顯。

四個影響指數表征性的原因對應的可能改進路徑分別是:

改進一:采用自由流通股本加權(加權方式問題),改進二:加入科創板(公司結構問題),改進三:剔除ST股(垃圾股影響問題),改進四:新股一年后計入(新股影響問題)。

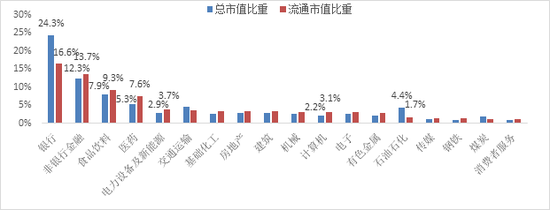

對于上證綜指本身,采用自由流通股本加權不僅使股指走勢對經濟增長的代表性更強,也能夠起到弱化新股影響、優化行業結構的作用,建議優先改進。企業剛上市時流通盤一般較小,按照自由流通股本加權后,新股的比重會相對減弱,新股漲停后下跌對股指的拖累被弱化。同樣,自由流通股本加權可以降低傳統行業在指數中的比重,新興行業比重上升,更符合“新經濟”的特征。按2020年5月底的數據計算,銀行、交通運輸、石油石化、煤炭等行業,其流通市值在全市場占比均低于總市值在全市場占比;而非銀金融、食品飲料、醫藥、電力及新能源、計算機、電子、傳媒的流通市值占比均明顯高于總市值占比。

數據來源:WIND,中泰證券研究所

考慮到改變加權方式后,存在歷史一致性、投資者使用習慣等問題,如短期不能采用,則建議優先調整新股納入時間為上市一年后。調整新股納入時間后,相較原指數更貼近經濟增長幅度;同時,隨著上市時間增加,成分股流通市值與總市值更加接近。上證綜指成分股在上市當日,流通市值占總市值比例平均為24%,而上市一年后,流通市值/總市值平均數為28%,延遲納入新股在一定程度上為改變指數加權方式起到過渡作用。

此外,科創板首批股票于2019年7月22日上市,經過一年的運行,各項機制也將更趨平穩和成熟,建議將科創板納入上證綜指。

隨著A股的退市制度和優勝劣汰的進一步推進,績差股的退出可能會大幅增多,指數里剔除ST等有較大退市風險的股票也是必要的,避免退市出清的股票對指數造成拖累而有所失真。

(本文作者介紹:中泰證券首席經濟學家。)

責任編輯:陳鑫

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。