文/意見領(lǐng)袖專欄作家 李奇霖、 張德禮

5月制造業(yè)PMI從50.8下滑到50.6,非制造業(yè)PMI從53.2上升到53.6,綜合PMI持平在53.4。

從5月的PMI數(shù)據(jù)看,經(jīng)濟(jì)恢復(fù)得還不錯(cuò),尤其是非制造業(yè)還處在加速恢復(fù)期。

可喜的是,5月份經(jīng)濟(jì)的需求端有明顯回暖。

海外疫情擴(kuò)散,外需是低迷的,這一點(diǎn)毋庸置疑,新出口訂單35.3,明顯低于枯榮線,但比上個(gè)月反彈了1.8個(gè)點(diǎn),可能防疫相關(guān)的產(chǎn)品出口對(duì)外需還有支撐,線上辦公的需求也帶動(dòng)了高科技制造業(yè)出口。

制造業(yè)新訂單指數(shù)從50.2回升到50.9,比4月反彈了0.7個(gè)點(diǎn),產(chǎn)成品庫存從上個(gè)月的49.3下降到47.3,出廠價(jià)格從42.2反彈到48.7,南華工業(yè)品價(jià)格指數(shù)5月也是明顯反彈的,漲了7.38%。

產(chǎn)成品庫存下降,產(chǎn)成品出廠價(jià)格在上漲,這種組合只能說明需求很強(qiáng)勁,可以消化生產(chǎn)出來的產(chǎn)品。

再看5月制造業(yè)PMI主要原材料購進(jìn)價(jià)格指數(shù)、非制造業(yè)PMI投入品價(jià)格指數(shù),分別從42.5和49.0,回升到51.6和52.0,都恢復(fù)到了榮枯線之上。原材料價(jià)格開始上漲,一方面是上游的鋼材、有色等漲價(jià),5月這兩個(gè)行業(yè)的價(jià)格指數(shù)都明顯回升,高于55.0%,另一方面則是國際油價(jià)低位反彈,5月布倫特原油期貨活躍合約均價(jià)相比于4月上漲了20.4%。

這些都可以說明經(jīng)濟(jì)的需求至少在5月是有明顯好轉(zhuǎn)的。

所以,5月商品漲、股票漲但債券跌是有基本面支撐的。

那么,經(jīng)濟(jì)需求的核心動(dòng)力來源于哪呢?

1)房地產(chǎn)處于一個(gè)趕工周期。前幾年房企跑馬圈地的快周轉(zhuǎn)戰(zhàn)略到了今年要竣工了,房子要到期交付,之前因?yàn)橐咔榈⒄`了工期,現(xiàn)在要趕工,所以目前是集中趕工施工的狀態(tài);

2)地方政府KPI從防疫開始轉(zhuǎn)向穩(wěn)增長.隨著專項(xiàng)債大規(guī)模發(fā)行,基建開始恢復(fù)甚至加速了,與企業(yè)中長期貸款高增長的趨勢是一致的;

這兩點(diǎn)可以從非制造業(yè)的PMI中看出來,4月份的建筑業(yè)新訂單指數(shù)已經(jīng)很高了,但5月建筑業(yè)新訂單指數(shù)竟然提高到了58.0,比4月繼續(xù)提高了4.8。

3)外需似乎沒有想象中的那么糟糕。雖然海外疫情擴(kuò)散不可避免地沖擊了消費(fèi)品出口,其中不少還是勞動(dòng)密集型的,但是線上辦公需求和防疫需求激增以及出口份額向中國集中(因?yàn)樯a(chǎn)受疫情的影響小),對(duì)出口還是有穩(wěn)定作用;

4)疫情控制后,消費(fèi)活動(dòng)也開始有些回暖,雖然和去年同期還是沒法比,但環(huán)比是改善的。

此外,還需考慮“五一”的假日消費(fèi)效應(yīng)。今年“五一”放了5天,是2011年以來最長的一次。“五一”長假帶動(dòng)零售、餐飲、鐵路和航空運(yùn)輸?shù)刃袠I(yè)需求的釋放,5月這些行業(yè)的商務(wù)活動(dòng)指數(shù)都在55.0%以上,意味著它們的需求也有較快恢復(fù)。

現(xiàn)在有點(diǎn)不確定的是,生產(chǎn)指數(shù)還能不能維持這么高的位置。5月制造業(yè)PMI生產(chǎn)指數(shù)雖從53.7下滑到53.2,但還是維持在一個(gè)較高的水平,比去年同期要好得多。

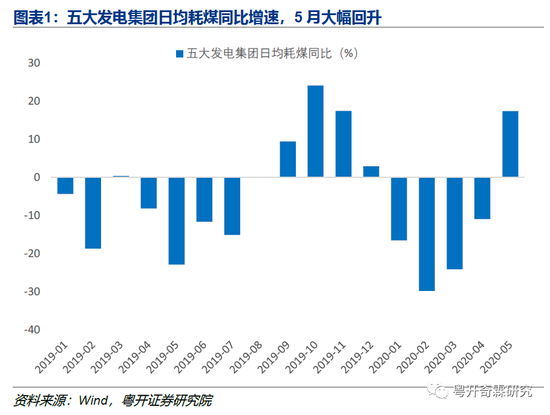

這也和高頻指標(biāo)一致。5大發(fā)電集團(tuán)日均耗煤,從4月的46.36萬噸提高到5月的54.18萬噸,環(huán)比回升16.87%,同比則從-10.94%大幅上升到17.41%。4月制造業(yè)工業(yè)增加值同比5.0%,已經(jīng)基本恢復(fù)正常,從發(fā)電耗煤數(shù)據(jù)看,5月制造業(yè)工業(yè)增加值同比增速大概率會(huì)高于4月。

根據(jù)國家統(tǒng)計(jì)局?jǐn)?shù)據(jù),截至5月25日全國采購經(jīng)理調(diào)查企業(yè)中,有81.2%的企業(yè)已經(jīng)達(dá)到正常生產(chǎn)水平的八成以上,高于上月3.9個(gè)百分點(diǎn)。

生產(chǎn)為什么還在保持一個(gè)較高的讀數(shù)呢?

最近幾個(gè)月生產(chǎn)強(qiáng),和企業(yè)手里有前期積壓的訂單有關(guān)。之前疫情沖擊導(dǎo)致停產(chǎn),有些訂單壓著沒做,復(fù)工后就把這些訂單給做了。但很顯然,這塊對(duì)生產(chǎn)的支撐沒有持續(xù)性,因?yàn)檫@些訂單已經(jīng)或正在被消化。

如果看工業(yè)企業(yè)利潤的數(shù)據(jù),產(chǎn)成品庫存增速雖然有所下降,但還是維持了兩位數(shù)的增長,可見產(chǎn)成品庫存還是有積壓,未來還是有去化壓力的。

如果需求的改善不可持續(xù),或者不及預(yù)期,企業(yè)庫存不能持續(xù)消化,未來生產(chǎn)動(dòng)力不會(huì)太強(qiáng)。所以,需求是經(jīng)濟(jì)能否持續(xù)改善的核心驅(qū)動(dòng)因素。

不過看生產(chǎn)的領(lǐng)先指標(biāo)采購量指數(shù)和原材料庫存指數(shù),5月都在下降,這也似乎在說明當(dāng)前的需求還是支撐不了這么強(qiáng)的生產(chǎn)的。

所以,現(xiàn)在需求好,但需求是不是能夠持續(xù)讓庫存去化,進(jìn)而維持生產(chǎn)的景氣度,是后續(xù)觀察經(jīng)濟(jì)非常重要的視角。

去年11月到今年1月,市場都在討論新一輪弱的經(jīng)濟(jì)復(fù)蘇啟動(dòng),當(dāng)時(shí)的制造業(yè)新訂單指數(shù)在51.2-51.4之間小幅波動(dòng)。今年在疫情沖擊、需求凍結(jié)后,制造業(yè)新訂單恢復(fù)到50.9,還是要弱于正常經(jīng)濟(jì)周期復(fù)蘇階段的初期。

展望未來,需求還有哪些不確定呢?

1)房地產(chǎn)即將步入竣工周期,趕工產(chǎn)生的短期繁榮是不可持續(xù)的。

2)制造業(yè)投資一時(shí)半會(huì)起不來。目前庫存還比較高,數(shù)據(jù)來看,庫存一般去化在5%以下才能看到制造業(yè)投資的企穩(wěn),而且制造業(yè)投資起不起得來關(guān)鍵還要看需求。

3)消費(fèi)恢復(fù)也存有一定的壓力。一方面出口產(chǎn)業(yè)鏈對(duì)就業(yè)的滯后影響會(huì)逐步顯現(xiàn),而且居民杠桿率不低,沒有了收入,就沒有錢消費(fèi)。另一方面,假期窗口少了,春節(jié)沒有第二回,暑假時(shí)間也會(huì)減少。政府后續(xù)救助消費(fèi)的措施主要聚集于必選消費(fèi),米面糧油醋一類的,相關(guān)標(biāo)的物的價(jià)格在A股上已有反映。

因此,并不能對(duì)新訂單指數(shù)從50.2回升到50.9,給予樂觀評(píng)價(jià),當(dāng)前制造業(yè)企業(yè)面臨的需求不足問題,依然很嚴(yán)峻。當(dāng)前的需求好只是因?yàn)榉康禺a(chǎn)趕工需求集中釋放了,還正好趕上了基建的復(fù)蘇,導(dǎo)致5月數(shù)據(jù)看起來不錯(cuò)。

后續(xù)總需求的支撐主要得靠基建投資了。兩會(huì)確定了赤字率、特別國債和專項(xiàng)債額度,疫情控制后,地方也會(huì)加碼基建,積極財(cái)政肯定還要繼續(xù)落地,基建投資還有繼續(xù)回升的空間,這點(diǎn)是確定的。但是政府工作報(bào)告僅強(qiáng)調(diào)“穩(wěn)”,唯一的不確定就是基建投資能否對(duì)沖后續(xù)總需求不足的問題了。

(本文作者介紹:粵開證券首席經(jīng)濟(jì)學(xué)家、研究院院長)

責(zé)任編輯:張文

新浪財(cái)經(jīng)意見領(lǐng)袖專欄文章均為作者個(gè)人觀點(diǎn),不代表新浪財(cái)經(jīng)的立場和觀點(diǎn)。

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點(diǎn)擊微信界面右上角的+號(hào),選擇“添加朋友”,輸入意見領(lǐng)袖的微信號(hào)“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財(cái)經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機(jī)閱讀請(qǐng)掃描

手機(jī)閱讀請(qǐng)掃描

微信二維碼

微信二維碼