文/新浪財經意見領袖專欄作家 陳輝

保險,作為一個強監管的行業,屬于奇缺的貨物;所以,一旦控制了保險的金融力量,從中牟取暴利也就不足為奇了。最近20年保險業年化ROE跑贏了GDP名義增長率、M2供應量增長率、滬深300指數年化增長率、CPI指數年化增長率……總體來看,保險業家底還算比較殷實。

保險業的概況

中國自1805年成立第一家保險公司以來,已經走過了200多年的歷史。自1949年中華人民共和國成立以來,中國保險也經歷了初步發展(1949-1958年)、停辦(1958-1979年)、恢復發展(1979年至今)三個大的階段。

中國保險業自1979年恢復以來,獲得了快速發展。尤其是近年來,黨中央國務院十分重視保險業發展,在多份重要文件中提出要大力發展保險業,出臺了一系列促進保險業改革發展的政策措施,我國保險業實現了長足發展。

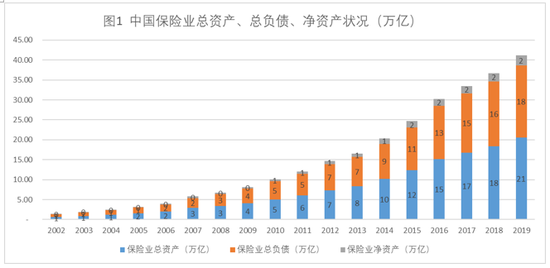

中國保險業總資產從2002年的0.65萬億增加到2019年的20.56萬億,年均增長22.54%;總負債從2002年的0.65萬億增加到2019年的18.08萬億,年均增長21.65%;凈資產從2002年的333億增加到2019年的2.48萬億,年均增長47.55%(如圖1所示)。

總體來看,2002年以來保險業總資產增長率、總負債增長率、凈資產增長率在銀行、保險、證券中是最高的,一直在領跑金融業的發展,如圖2所示。

這就是中國保險業,2019年雖然總資產僅占金融業的6.45%,但為全社會提供風險保障是6470萬億元,是GDP的65.30倍,是金融業總資產的20.30倍。所以,相對于銀行業,保險業更要關注社會保障問題,是社會宏觀風控效率、微觀風控效率和風控市場效率的重要決定力量。

2019年,根據美國保險監督官協會(NAIC)公布的初步數據顯示,美國保險業總保費收入達到16511億美元(約合人民幣11.56萬億),同比增長5.75%。中國作為全球第二大保險市場,中國與美國保費收入比例為36.90%;同期,中國作為全球第二大經濟體,中國與美國GDP比例為65.23%。可見,中國的保險密度(4.3%)約為美國保險密度(7.61%)的56.56%。

保險業的杠桿

按照《保險法》的規定,我們所理解的保險杠桿率的計算方式為保費收入除以凈資產、保險金額除以凈資產。本文延續前面的分析方法,使用杠桿倍數(總資產/凈資產)和資本覆蓋系數(凈資產/總負債)進行近似分析。

通過圖3可以看出,中國保險業的杠桿倍數(總資產/凈資產)在逐年下降,從2002年的194.96倍下降到2019年的8.29倍;資本覆蓋系數(凈資產/總負債)在逐年上升,從2002年的0.52%上升到2019年的13.72%。

可見,2002年中國保險業已經處于“破產邊緣”,經過近20年的發展,中國保險業的償付能力充足率已經得到了徹底的改善;2019年末保險業償付能力充足率為247%。這就是中國的保險業,肩負國家風險治理重任,這對于保險業的資本充足率提出了更高的要求。

保險業的驅動

《金融力量:金融業的“三駕馬車”,從“燕梳”說起》一文談到,中國保險業的驅動力主要是GDP和M2供應量。

圖4給出了中國保險業總資產增長率與GDP名義增長率之間的關系,總體來看,保險業增長率遠遠高于GDP增長率,基本上是GDP實際增長率的2倍。

圖5給出了中國保險業總資產增長率與M2供應量增長率之間的關系,總體來看,保險業增長率也遠遠高于M2供應量增長。

這就是中國保險業,我們要密切關注經濟下行可能導致保險過度萎縮,從而波及保險業未來發展,需把握好保險發展的力度和節奏。

全球范圍看,保險業的發展和經濟發展水平、社會財富、家庭財富的變化具有緊密聯系,我們要尋找這其中的規律,進行有目的的引導。隨著中國金融業的發展,注定與反應實體經濟的GDP脫鉤,與M2相關性越來越大。

保險業的結構

中國保險業總保費從2002年的3053億增加到2019年的42645億,年均增長16.78%;壽險公司保費從2002年的2246億增加到2019年的29628萬億,年均增長16.39%;產險公司保費從2002年的807億增加到2019年的13016億,年均增長17.77%(如圖6所示)。

總體來看,壽險公司和產險公司基本形成了7:3的市場格局,相比于美國6:4的市場格局來說有進一步優化的空間。

2019年,根據美國保險監督官協會(NAIC)公布的初步數據顯示,財產險行業保費7061億美元,同比增長4.64%,占比42.77%;人身險行業保費9450億美元,同比增長6.6%,占比57.23%;總保費收入達到16511億美元(約合人民幣11.56萬億),同比增長5.75%。

保險業的效率

保險業凈利潤從2002年的47.66億增加到2019年的3133.21億,年均增長27.92%;凈資產收益率ROE(凈利潤/凈資產)年化為11.87%,具體數據如圖7所示。

保險業累積利潤占凈資產的比例最近幾年維持在25%左右,最近10年年化ROE達到了12%,這些說明了保險業的造血能力逐年加強。

我們再來看看主要的經濟指標,2002年至2019年期間,GDP年化名義增長11.52%,M2供應量年化增長13.98%,滬深300指數年化收益率1.41%,年化CPI為2.29%;顯然保險業年化ROE跑贏了GDP名義增長率、M2供應量增長率、滬深300指數年化增長率、CPI指數年化增長率。

綜上,這就是中國保險業的家底,保險業的成就是過去的,并不代表未來;面向未來,面對國際疫情的沖擊,我們需要重新思考中國保險業的“安全問題”“發展問題”“2020年問題”……

(本文作者介紹:央財國際研究院院長)

責任編輯:王進和

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。