文/新浪財(cái)經(jīng)意見(jiàn)領(lǐng)袖專(zhuān)欄作家 李庚南

毋庸置疑,促進(jìn)消費(fèi)擴(kuò)容提質(zhì)的關(guān)鍵,是讓老百姓有消費(fèi)意愿,同時(shí)有消費(fèi)能力,說(shuō)到底都離不開(kāi)一個(gè)“錢(qián)”字。

如何讓自己的“錢(qián)袋子”鼓起來(lái)應(yīng)該是離我們最近又最遠(yuǎn)的期望。前不久國(guó)家發(fā)改委等23部委聯(lián)合印發(fā)了《關(guān)于促進(jìn)消費(fèi)擴(kuò)容提質(zhì)加快形成強(qiáng)大國(guó)內(nèi)市場(chǎng)的實(shí)施意見(jiàn)》(以下簡(jiǎn)稱(chēng)《意見(jiàn)》),推出了促進(jìn)消費(fèi)擴(kuò)容提質(zhì)的19條“硬核”舉措,明確提出要“穩(wěn)定和增加居民財(cái)產(chǎn)性收入”,這無(wú)疑誘發(fā)人們關(guān)于“錢(qián)袋子”的無(wú)邊遐想。

毋庸置疑,促進(jìn)消費(fèi)擴(kuò)容提質(zhì)的關(guān)鍵,是讓老百姓有消費(fèi)意愿,同時(shí)有消費(fèi)能力,說(shuō)到底都離不開(kāi)一個(gè)“錢(qián)”字。短期看,在疫情之下,需要發(fā)揮積極財(cái)政的作用,通過(guò)發(fā)行特別國(guó)債、發(fā)放消費(fèi)券等形式直接提升居民購(gòu)買(mǎi)力;長(zhǎng)期看,則需要幫助提升居民財(cái)產(chǎn)性收入,為消費(fèi)經(jīng)濟(jì)開(kāi)拓源頭活水。

按照統(tǒng)計(jì)部門(mén)界定,居民可支配收入包括工資性收入、轉(zhuǎn)移性收入(養(yǎng)老金等)、經(jīng)營(yíng)性收入和財(cái)產(chǎn)性收入。這四部分收入中,對(duì)于普通百姓而言,工資性收入、轉(zhuǎn)移性性收入相對(duì)屬于被動(dòng)性的,增長(zhǎng)與否受到受雇單位經(jīng)濟(jì)效益、國(guó)家社會(huì)保障程度等諸多因素的制約,經(jīng)營(yíng)性收入對(duì)于很多有固定職業(yè)的特別是國(guó)家行政事業(yè)單位的人員而言并不適用,因此,財(cái)產(chǎn)性收入應(yīng)該是唯一可以由居民自主發(fā)揮、各顯身手的領(lǐng)域。通過(guò)對(duì)既有財(cái)產(chǎn)的運(yùn)營(yíng)實(shí)現(xiàn)個(gè)人財(cái)富的增長(zhǎng),應(yīng)該是一條具有普適意義的路徑。

那么,如何實(shí)現(xiàn)居民財(cái)產(chǎn)性收入的穩(wěn)定增長(zhǎng),用財(cái)產(chǎn)性收入裝填我們的“錢(qián)袋子”?這就需要我們客觀地分析當(dāng)前的現(xiàn)狀、潛力及阻滯,找到居民財(cái)產(chǎn)性收入的增長(zhǎng)點(diǎn)。

居民財(cái)產(chǎn)性收入增長(zhǎng)的現(xiàn)狀:快還是慢?

從增長(zhǎng)速度看,我國(guó)近年來(lái)居民財(cái)產(chǎn)性收入增速呈上升趨勢(shì)。2013年—2018年,我國(guó)居民人均可支配收入由18311元提高到28228元,年復(fù)合增長(zhǎng)率為9%。財(cái)產(chǎn)性凈收入、工資性收入、經(jīng)營(yíng)性收入和轉(zhuǎn)移凈收入年復(fù)合增長(zhǎng)率分別為10.8%、8.7%、7.2% 、11.2%。其中,2018年財(cái)產(chǎn)性收入同比增長(zhǎng)12.9%,明顯快于居民人均可支配收入及其他分項(xiàng)。

資料來(lái)源:國(guó)家統(tǒng)計(jì)局、WIND數(shù)據(jù)整理

但從占比看,在居民人均可支配總收入中,財(cái)產(chǎn)性收入占比明顯偏低。2018年末,居民人均可支配工資性收入、經(jīng)營(yíng)凈收入、財(cái)產(chǎn)凈收入和轉(zhuǎn)移凈收入占比分別為56.08%、17.19%、8.43%和18.31%。

資料來(lái)源:國(guó)家統(tǒng)計(jì)局、WIND數(shù)據(jù)整理

這種狀況既說(shuō)明了居民財(cái)產(chǎn)性收入增長(zhǎng)的巨大潛力,也說(shuō)明穩(wěn)定提升居民財(cái)產(chǎn)性收入對(duì)于扭轉(zhuǎn)收入分配差距擴(kuò)大趨勢(shì)、促進(jìn)全民共同富裕的重要意義。從現(xiàn)狀出發(fā),加快居民財(cái)產(chǎn)性收入增長(zhǎng)不僅需要速度,也需要質(zhì)量;關(guān)鍵是要提高財(cái)產(chǎn)性收入在居民可支配收入中的比重,提升財(cái)產(chǎn)性收入對(duì)居民“錢(qián)袋子”的貢獻(xiàn)度。

居民財(cái)產(chǎn)性收入增長(zhǎng)的依托:樓市還是股市?

居民財(cái)產(chǎn)既包括以房地產(chǎn)為主的非金融資產(chǎn),也包括存款、理財(cái)、債券、股票等金融資產(chǎn)。據(jù)《中國(guó)家庭財(cái)富調(diào)查報(bào)告2019》,2018年末我國(guó)居民總資產(chǎn)達(dá)465萬(wàn)億元人民幣,其中房地產(chǎn)為325.6萬(wàn)億元,金融資產(chǎn)139.5萬(wàn)億元。金融資產(chǎn)中,存款約72.4萬(wàn)億元,保險(xiǎn)、銀行理財(cái)分別為19.3萬(wàn)億元和18.2萬(wàn)億元,股票、證券投資類(lèi)資產(chǎn)約16.1萬(wàn)億元,信托計(jì)劃?rùn)?quán)益6.5萬(wàn)億,債券0.8萬(wàn)億元。上述結(jié)構(gòu)表明,我國(guó)居民財(cái)產(chǎn)70%集中于房地產(chǎn)。

從財(cái)富效應(yīng)看,人們的視野大抵集中在樓市和股市(包括股票和證券投資基金)。長(zhǎng)期以來(lái),樓市和股市輪番上演著致富的“夢(mèng)想劇場(chǎng)”,甚至一度成為市場(chǎng)資本流動(dòng)的蹺蹺板。

但從持續(xù)增長(zhǎng)性與普惠性看,兩個(gè)市場(chǎng)創(chuàng)造財(cái)產(chǎn)性收入的能力其實(shí)迥異。從長(zhǎng)周期看,樓市表現(xiàn)得韌性十足,一騎絕塵不回頭;而股市則內(nèi)力不足,雪擁藍(lán)關(guān)馬不前。

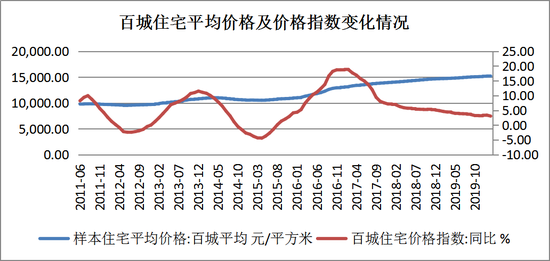

從樓市看,在過(guò)去的二十年里,伴隨房?jī)r(jià)的持續(xù)上漲,房地產(chǎn)帶給居民的財(cái)富效應(yīng)比較明顯。截至2018年末,我國(guó)居民房地產(chǎn)規(guī)模較1998年增長(zhǎng)了25倍,成為我國(guó)居民財(cái)富積累的主要載體。房地產(chǎn)資產(chǎn)的增長(zhǎng),主要緣于房地產(chǎn)市場(chǎng)價(jià)格的持續(xù)上升態(tài)勢(shì)。據(jù)WIND數(shù)據(jù),以2011年為基點(diǎn),2020年2月末全國(guó)百城住宅平均價(jià)格上長(zhǎng)了55%,價(jià)格指數(shù)則隨階段性調(diào)控而波動(dòng);而同期二手房銷(xiāo)售價(jià)格指數(shù)為181.1,相當(dāng)于較基期上漲了81.1%。

數(shù)據(jù)來(lái)源:WIND

而股市所帶來(lái)的財(cái)富效應(yīng)其實(shí)不盡如人意。盡管從1990年以來(lái)上證綜指的總趨勢(shì)仍是向上,但自2007年起基本處于3000點(diǎn)上下箱體振動(dòng)狀態(tài)。據(jù)WIND數(shù)據(jù),近十年年化收益率為-1.4%;到2019年末,上證綜指近18年時(shí)間里的累計(jì)漲幅是25.5%,復(fù)合年化收益率是1.3%,遠(yuǎn)遠(yuǎn)低于存款、債券、房地產(chǎn)等大類(lèi)資產(chǎn)。基日(1990年12月19日)以來(lái)年化收益率12.15%。

數(shù)據(jù)來(lái)源:WIND

樓市、股市財(cái)富效應(yīng)的明顯反差,恰恰反映了居民對(duì)兩個(gè)市場(chǎng)的不同認(rèn)知。居民對(duì)房地產(chǎn)的偏愛(ài)既有傳統(tǒng)“居者有其屋”觀念的影響,也房地產(chǎn)本身周期性的表現(xiàn),更有政策環(huán)境的影響。而居民對(duì)股市的認(rèn)知?jiǎng)t恰恰相反,市場(chǎng)運(yùn)作的不規(guī)范、投機(jī)性使價(jià)值投資束之高閣,市場(chǎng)預(yù)期不穩(wěn)定。但從國(guó)家持續(xù)的房地產(chǎn)調(diào)控導(dǎo)向及大力發(fā)展資本市場(chǎng)的大趨勢(shì)看,房地產(chǎn)市場(chǎng)預(yù)期的逐漸理性化,資本市場(chǎng)也將日益規(guī)范,市場(chǎng)或向價(jià)值投資回歸。因此,可以預(yù)見(jiàn),居民目前的資產(chǎn)配置格局將改變。

居民財(cái)產(chǎn)性收入增長(zhǎng)的路徑:三個(gè)跨越

從財(cái)富效應(yīng)的邊際遞增性看,要提高居民資產(chǎn)財(cái)產(chǎn)性收入增長(zhǎng)水平,就應(yīng)對(duì)資產(chǎn)配置格局做相應(yīng)調(diào)整,核心是提高增值能力強(qiáng)的資產(chǎn)比重、降低低收益型資產(chǎn)比重。

《意見(jiàn)》就“穩(wěn)定和增加居民財(cái)產(chǎn)性收入”指出了清晰的路徑,要求豐富和規(guī)范居民投資理財(cái)產(chǎn)品,穩(wěn)定資本市場(chǎng)財(cái)產(chǎn)性收入預(yù)期,完善分紅激勵(lì)制度,堅(jiān)決查處嚴(yán)重?fù)p害中小投資者分紅派息權(quán)益的行為。基本取向是由實(shí)物資產(chǎn)向權(quán)益類(lèi)資產(chǎn)轉(zhuǎn)移,突出資產(chǎn)的資本功能,逐步實(shí)現(xiàn)非金融資產(chǎn)向金融資產(chǎn)、金融資產(chǎn)中存款資產(chǎn)向資本市場(chǎng)轉(zhuǎn)移,以提升居民家庭資產(chǎn)的整體增值能力,擺脫有財(cái)產(chǎn)沒(méi)有財(cái)產(chǎn)性收入的尷尬。這其中需要邁過(guò)三個(gè)“坎”,實(shí)現(xiàn)三個(gè)跨越:

一是實(shí)現(xiàn)由非金融資產(chǎn)向金融資產(chǎn)的梯度轉(zhuǎn)換,或者說(shuō)由樓市向股市的轉(zhuǎn)換,逐漸提高居民金融資產(chǎn)的比重,這應(yīng)該是最驚險(xiǎn)的一跳,也是實(shí)現(xiàn)居民財(cái)產(chǎn)性收入持續(xù)增長(zhǎng)的根基。

如果要將居民的財(cái)產(chǎn)配置由重樓市向重資本市場(chǎng)主要是股市轉(zhuǎn)移,關(guān)鍵要是降低居民對(duì)樓市的粘性,通過(guò)持續(xù)的房地產(chǎn)調(diào)控逐漸改變居民的市場(chǎng)預(yù)期,減少投資的盲目性,形成理性的樓市預(yù)期。而最根本的是,要在逐漸厘清中央與地方政府事權(quán)邊界、改變“土地財(cái)政”依賴(lài)的基礎(chǔ)上,實(shí)現(xiàn)調(diào)控手段由行政化向市場(chǎng)化的真正轉(zhuǎn)變,從而使房地產(chǎn)調(diào)控真正走出原有的“漲價(jià)——調(diào)控——漲價(jià)”的怪圈。同時(shí),要切實(shí)拓寬居民投資理財(cái)?shù)那溃尵用裨跇鞘兄庹业较尴鄬?duì)穩(wěn)健可信的投資方向。

二是實(shí)現(xiàn)金融資產(chǎn)由存款等現(xiàn)金類(lèi)資產(chǎn)向投資類(lèi)資產(chǎn)梯度轉(zhuǎn)換,或者說(shuō)由儲(chǔ)蓄向投資的轉(zhuǎn)換。關(guān)鍵是改變居民的風(fēng)險(xiǎn)偏好,降低風(fēng)險(xiǎn)厭惡程度。

我國(guó)居民總資產(chǎn)中金融資產(chǎn)占比本就比較低,而金融資產(chǎn)又絕大部分配置在儲(chǔ)蓄存款,謹(jǐn)慎性儲(chǔ)蓄需求仍占據(jù)最重要的地位,醫(yī)療、養(yǎng)老和子女教育等預(yù)防性需求是家庭儲(chǔ)蓄居前三位的主要因素。與此相匹配的是居民家庭的風(fēng)險(xiǎn)承受能力總體偏低,數(shù)據(jù)顯示,將近三分之二家庭不能承受本金虧損,屬于極度風(fēng)險(xiǎn)厭惡型。居民金融資產(chǎn)配置的現(xiàn)狀顯然不利于提升資產(chǎn)的保值增值。因此,要激活居民有限的金融資產(chǎn),通過(guò)優(yōu)化配置,降低儲(chǔ)蓄存款比例,增加權(quán)益性資本投入。關(guān)鍵是進(jìn)一步完善社會(huì)保障體系,讓居民投資無(wú)后顧之憂,在醫(yī)療、養(yǎng)老及教育等方面多一些政府兜底性安排。這或許是一個(gè)漸進(jìn)的過(guò)程,可從推動(dòng)凈值型理財(cái)入手,引導(dǎo)居民走向理性投資、價(jià)值投資,逐漸增加固收類(lèi)、權(quán)益類(lèi)資產(chǎn)比重,提高資本市場(chǎng)的參與度。

三是實(shí)現(xiàn)固定收益類(lèi)資產(chǎn)向權(quán)益類(lèi)資產(chǎn)的梯度轉(zhuǎn)換,通過(guò)合理配置各類(lèi)金融資產(chǎn),提升資產(chǎn)的整體增值能力,拓寬居民財(cái)產(chǎn)性收入的空間。

關(guān)鍵要解決三個(gè)問(wèn)題:首先是資本市場(chǎng)的規(guī)范性問(wèn)題。要通過(guò)加強(qiáng)市場(chǎng)監(jiān)督,嚴(yán)肅市場(chǎng)紀(jì)律,嚴(yán)厲查處要努力建設(shè)清平的資本市場(chǎng),讓投資者重拾信心。關(guān)鍵是要探索和完善集體訴訟賠償和反置舉證等投資者保護(hù)機(jī)制。其次是落實(shí)體現(xiàn)價(jià)值投資的分紅機(jī)制。要從監(jiān)管方面增強(qiáng)制度供給,完善上市公司分紅規(guī)則建設(shè),積極探索上市公司現(xiàn)金分紅與大股東減持掛鉤等約束機(jī)制。督促上市公司切實(shí)履行現(xiàn)金分紅義務(wù),認(rèn)真回報(bào)投資者。第三是推動(dòng)散戶市場(chǎng)向機(jī)構(gòu)投資者市場(chǎng)轉(zhuǎn)換。逐漸改變A股散戶市場(chǎng)特征,推動(dòng)散戶投資向機(jī)構(gòu)投資轉(zhuǎn)換,這是從整體上提升居民在資本市場(chǎng)財(cái)產(chǎn)性收益的理性選擇。

(本文作者介紹:先后供職于工商銀行、人民銀行,現(xiàn)為銀行監(jiān)管部門(mén)人士,長(zhǎng)期負(fù)責(zé)小企業(yè)金融服務(wù)推進(jìn)工作,潛心研究小企業(yè)金融服務(wù)問(wèn)題。)

責(zé)任編輯:潘翹楚

新浪財(cái)經(jīng)意見(jiàn)領(lǐng)袖專(zhuān)欄文章均為作者個(gè)人觀點(diǎn),不代表新浪財(cái)經(jīng)的立場(chǎng)和觀點(diǎn)。

歡迎關(guān)注官方微信“意見(jiàn)領(lǐng)袖”,閱讀更多精彩文章。點(diǎn)擊微信界面右上角的+號(hào),選擇“添加朋友”,輸入意見(jiàn)領(lǐng)袖的微信號(hào)“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見(jiàn)領(lǐng)袖將為您提供財(cái)經(jīng)專(zhuān)業(yè)領(lǐng)域的專(zhuān)業(yè)分析。

先后供職于工商銀行、人民銀行,現(xiàn)為銀行監(jiān)管部門(mén)人士,長(zhǎng)期負(fù)責(zé)小企業(yè)金融服務(wù)推進(jìn)工作,潛心研究小企業(yè)金融服務(wù)問(wèn)題。

手機(jī)閱讀請(qǐng)掃描

手機(jī)閱讀請(qǐng)掃描

微信二維碼

微信二維碼