文/新浪財經意見領袖專欄作家 謝亞軒 高明

預測2020年名義GDP增速將從2019年的7.8%明顯下降至5.2%左右,低點將出現在疫情沖擊最為嚴重的一季度。

事件:

3月27日國家統計局發布,2020年1-2月全國規模以上工業企業利潤累計同比增長-38.3%,創歷史最低記錄,前值2019年1-12月累計同比增長-3.3%。

點評:

2020年2月制造業PMI創歷史最低記錄,工業、投資、社零、住宅與汽車銷售、工業用電量等數據也顯著下滑,PPI再次轉入負值狀態,且在油價下跌的沖擊之下通縮壓力顯著。由此來看,當前直至完全復工前工業企業盈利增速仍會顯著下降。

預測2020年名義GDP增速將從2019年的7.8%明顯下降至5.2%左右,低點將出現在疫情沖擊最為嚴重的一季度。按照經驗,規模以上工業企業利潤增速=4.4364名義GDP增速-34.253。由此預測2020年全年規模以上工業利潤增速為-11.2%,1-2月的-38.3%應為最低點,3月隨著復工的推進將收窄降幅。

另外可以從歷史經驗交叉驗證。加入WTO以來中國規上工業企業利潤累計增速有5次為負的經驗,即2002年1-4月(-2.4%)、2009年前三季度(-10.6%)、2012年前三季度(-1.8%)、2015年全年(-2.3)和2019年全年(-3.3%)。當前的情形可能更像是2009年,疫情的全球擴散可能導致2020年上半年規模以上工業企業利潤同比降幅超過10%。

對于A股非金融上市公司利潤增速:2018年至2019年已逐漸回落至與規上工業企業利潤增速基本相當的水平,因此我們對2019年年報、2020年年報中全A非金融歸母凈利潤增速的預測分別是-3.3%、-11.2%,低點也是在2020Q1。

以下為正文內容:

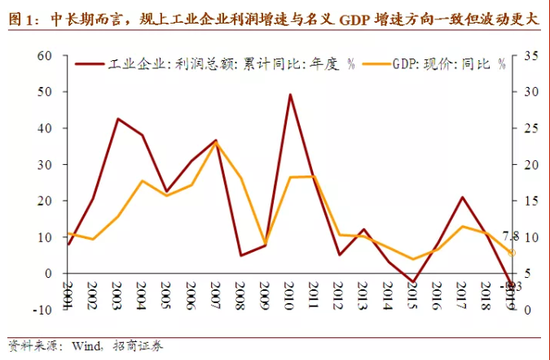

中長期而言,企業利潤增速是GDP的一部分,但卻是扣除勞動者收入、生產稅凈額、固定資產折舊之后的剩余部分,因此在分配格局穩定的情況下,企業利潤與名義GDP增速變動方向大概率一致,但波動性更大(圖1)。

短期而言,企業盈利增速應重點觀測PPI增速(或PMI),原因是工業產成品價格是反映供需格局變化的最全面指標——供需格局變化既包括供給沖擊,也包括需求波動。2020年2月,制造業PMI創下歷史最低記錄35.7%,工業、投資、社零等宏觀數據及房地產、汽車銷售數據也顯著下滑,PPI再次轉入負值狀態且未來在國際油價劇烈調整的沖擊下通縮壓力顯著。由此來看,當前直至疫情結束之前企業盈利增速都會顯著下降(圖2)。

接下來我們基于實際GDP、價格指數、名義GDP增速的預測對2020年企業利潤增速進行一個相對定量的預測。

首先看經濟增長。基于目前數據,假設3月和1-2月工業增加值在1季度GDP中的占比按4-6開,可預測1季度GDP同比下降4.4%。展望未來,消費面臨收入預期不確定及疫情對服務消費的沖擊;投資面臨復產進度、通縮預期、宏觀杠桿率等多重約束;同時海外的疫情將繼續沖擊貿易需求和全球供應鏈,并取代國內因素成為更關鍵問題。總體而言上半年中國經濟都難以回歸正常的路徑。假設全球疫情入夏后結束,因疫情被抑制的需求及逆周期調節政策效果將在下半年集中釋放,推動中國經濟增速明顯回升。

其次看價格方面,隨著疫情對商品供應和服務消費需求沖擊的逐漸緩解、豬肉產能的邊際恢復,以及下半年CPI基數因素的明顯回落,CPI大概率保持下行趨勢。PPI目前受到全球疫情擴散進而全球經濟景氣度下降,以及原油價格下降的影響,通縮壓力顯著,2季度均值可能降至-3%左右。下半年疫情受控字后,隨著經濟景氣的修復,PPI將見底回升。

綜上所述,我們對2020年實際GDP增速和主要價格指數預計如表1所示。可以看到,2020年名義GDP增速將從2019年的7.8%明顯下降至5.2%左右,其中低點在疫情沖擊最為嚴重的一、二季度。按照歷史經驗,2012年以來的回歸公式是:規上工業企業利潤增速=4.4364名義GDP增速-34.253,R2=0.744。可以預測2020年全年規模以上工業利潤增速為-11.2%。1-2月的-38.3%應為最低點,3月隨著復工的推進將收窄降幅。不過一季度累計降幅仍可能達到25%左右。

對于全部A股非金融上市公司利潤增速,從歷史數據來看與規上工業企業利潤增速高度正相關。在2016至2017年的盈利周期中,上市公司盈利增速的波動中樞持續高于規上工業企業利潤增速,這反映了行業集中度的提升或者規模效應。隨后在2018至2019年貿易戰爆發期間,全A非金融上市公司的利潤增速逐漸回落至與規上工業企業利潤增速基本相當的水平,因此我們對2019年年報、2020年年報中全A非金融歸母凈利潤增速的預測分別是-3.3%、-11.2%,低點也是在2020Q1。

另外也可以從歷史經驗進行驗證。加入WTO以來中國共有5次規上工業企業利潤累計增速為負的經驗,即2002年第一季度、2009年前三季度、2012年前三季度、2015年全年和2019年全年。5次工業企業利潤負增長對應的都是PPI降至負值,PMI降至50以下,同時拐點也是高度吻合。其中2002年1-4月累計同比增長-2.4%。2009年1-5月累計同比增長-22.9%、1-8月累計同比增長-10.6%;2012年1-9月工業企業利潤累計增長-1.8%,10月轉正。2015年全年工業企業利潤累計增長-2.3%,進入2016年后轉正。2019年全年累計增長-3.3%。而對比之下,當前的情形可能更像是2009年,中國及全球疫情沖擊可能導致2020年上半年規模以上工業企業利潤同比降幅超過-10%,最低點接近-30%。

(本文作者介紹:招商證券首席宏觀分析師(執行董事),經濟學博士。對中國的國際收支形勢、人民幣匯率有深入和獨到的見解。)

責任編輯:陳鑫

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。