文/新浪財經意見領袖專欄作家 張瑜

危機初現時都是日元先貶值,是海外先降低日元資產倉位,美元回流美國,形成日本離岸美元稀缺,掉期點走闊(匯率套保成本開始上升);危機繼續發酵,隨著海外倉位降低完成后,拆借日元投資美元資產的日元資金由于套保成本上升,舊swap掉期到期再滾動的時候成本激增,借日元投美元的套息交易無法覆蓋套保成本后,開始出現平倉,日元資金拋售海外資產形成日元回流日本,出現美元貶值和日元升值,所以日元的避險屬性是需要危機繼續深化才會顯現出來。

問題1

美聯儲貼現工具是無限最終貸款人,為什么還有問題?

答:因此該工具的雞肋之處在于:流動性不緊張的時候沒人用,流動性真的緊張的時候沒人敢用,真到危機時刻,還是需要啟動TAF補丁。

貼現利率降低且窗口期限延長有兩個層次的理解。

第一個層次,意味著什么?利率走廊上限發生實質的技術性變更,誰是上限誰承擔著最終流動性提供的大任。超級充裕的準備金時代,其是最終流動性提供者身份,所以超額準備金利率是利率上限;現在重新換回貼現利率,就意味著美聯儲不再認為銀行體系內部的準備金可以自給自足,所以貼現利率重新成為利率走廊上限。

第二個層次,能好使嗎?2008年金融危機時,美聯儲就曾啟動過貼現窗口的降息、延長期限操作,但并未起到非常有效的作用,主要原因在于貼現窗口為非匿名操作,一旦金融機構申請貼現窗口,就相當于向市場中的其他機構宣布其流動性出現緊缺,進而可能引發更大的流動性危機,也就是存在“污點效應”。因此美聯儲在2007年12月引入定向拍賣工具(TAF),不僅進一步對貼現抵押品進行擴容、也通過匿名的設計規避了“污點效應”的問題,因此不排除未來美聯儲若無法通過貼現工具有效釋放流動性,還會再啟動“補丁”工具。

問題2

美國銀行體系缺流動性嗎?

答:不缺。

首先,銀行距離美聯儲出水口最近。目前美聯儲的給“量”政策,包括QE、回購、再貼現窗口期限延期等,都是針對一級交易商與銀行為主(個別大的投行也在其中)。交易對手仍然比較聚焦,“寬松量”給的也比較有針對性。

其次,最顯著證據是3月12日后美聯儲的回購交易認購不滿,并且的逐步降低的,也就是美聯儲給錢都不要。例如3月16日5000億美元額度的1個月回購操作,市場認購額僅184.5億美元,這表明并不是很缺錢。同時,衡量市場美元流動性的FRA-OIS利差、TED利差與FRA-OIS利差雖有走闊,但均未突破2016年以來的幾輪高峰值。

問題3

銀行體系既然不缺錢,就是流動性錯配,到底哪里缺錢?

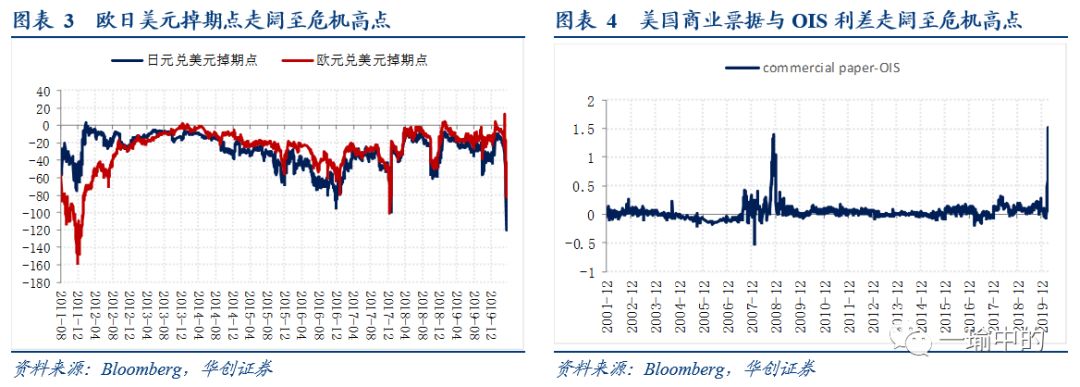

答:三種市場缺錢——平倉和降倉壓力下的共同基金、對沖基金等流動性緊張;離岸美元流動性緊張;商業票據市場流動性緊張。證據是歐日美元掉期點(currency basis)與cp spread 都走闊到危機高點。

問題4

共同基金、對沖基金為何平倉降倉呢?

答:因為偶然因素股債商齊跌(股是因為泡沫化受疫情沖擊、債是先暴漲后調整、原油是沙俄油價戰),破壞了全部資產配置策略,資產相關性陡升,不管是對沖還是風險平價策略都出現失效,只能出售資產回補流動性和保證金,于是出現了螺旋負反饋,這種負反饋在量化交易占比高(當下美股交易量中至少三分之一是量化交易)的背景下加速的更快更猛烈。

問題5

資產價格波動這么大,為什么無法緩和呢?

答:沒有人做波動率的對手盤,沒有提供足夠的波動率對沖產品,誰做了波動率的對手盤就意味著要給對方貼錢,造成了波動率居高不下。

問題6

既然銀行有錢,非銀和離岸缺美元,為什么錢流不過去呢?

答:首先,恐慌之下,所有機構都有避險效應,誰都不樂意買對手的流動性低的資產,本應該提供流動性的做市商反而成為了流動性的回收者;其次,次貸危機后銀行監管趨嚴,有國別敞口的顧慮,危機之下對離岸拆借并不友好;再次,原油價格暴跌和全球貿易陡落,全球貿易順差國的美元量回落,離岸美元循環也出現了弱化;最后,金融機構平倉是普遍的,也需要平倉歐洲和日本及新興市場的敞口,就形成了賣出全球資產兌現美元回流美國的客觀事實,也是歐日美元掉期點走闊的基礎。

問題7

CP的風險大嗎?會不會形成新的風險點?

答:需要關注,但目前CP規模僅有2008年危機時一半,疊加危機后美國監管趨嚴,目前風險聯動性低于2008年水平。

問題8

那么連起來的故事鏈條是?

答:海外偶然下大類資產類別同步性增強→共同基金對沖基金等平倉減倉→量化交易模式下加速資產價格循環跌→全球非美資產遭到拋售回流流動性→疊加貿易惡化沖擊離岸美元流動性→全球普遍美元掉期走闊(缺美元)→全球匯率普跌美元升值破百。

問題9

人民幣是不是也會面臨貶值壓力?

答:人民幣匯率短期面臨波動,但沖擊情況好于歐日。

好的一方面,因疫情出境游停止,預計形成每個季度4000億人民幣左右的緩沖池(服務逆差中,旅行項每個季度600億美金左右),2015年811匯改后我們資本外流壓力最大的時候單季資本外流2000-3000億體量,可見緩沖池可以對沖一定的風險。

貶值波動的方面,復工后很多企業開始重新海外采購增加了購匯、中美第一階段貿易協議或也隨著復工開始了執行也有購匯需求、原油價格暴跌下我國增加原油戰略儲備進口、中間價定價機制上的響應(美元升,維持一籃子穩定需要中間價對應彈性貶值)。可以看到近期的貶值主要原因并不是外資流出(全球其他匯率貶值都是這個原因)而是我們增加購買。而近期逆周期因子估算值也顯示逆周期因子起到了過濾貶值幅度的作用,決策層也并不想刻意主動貶值,反而是控制貶值幅度的。

問題10

日元不是避險貨幣屬性嗎?為什么現在也在貶值?

答:危機初現時都是日元先貶值,是海外先降低日元資產倉位,美元回流美國,形成日本離岸美元稀缺,掉期點走闊(匯率套保成本開始上升);危機繼續發酵,隨著海外倉位降低完成后,拆借日元投資美元資產的日元資金由于套保成本上升,舊swap掉期到期再滾動的時候成本激增,借日元投美元的套息交易無法覆蓋套保成本后,開始出現平倉,日元資金拋售海外資產形成日元回流日本,出現美元貶值和日元升值,所以日元的避險屬性是需要危機繼續深化才會顯現出來。從這個邏輯講,有可能目前還沒到最黑暗的時刻,這也是為何美聯儲著急與歐日加英瑞等國進行貨幣互換,幫助其解決離岸美元緊張的問題,否則最后繼續演化歐日套息資金平倉傷的是美國自己。相比美國共同基金或對沖基金平倉的風險而言,歐日套息交易如果反轉進一步拋售美元資產才是最大的巨形黑天鵝。

問題11

有什么信號去跟蹤全球流動性的緩和和資產價格的緩和?

答:三個信號。歐日美元掉期能否收窄(表明離岸美元緊缺有效緩和)、美股中開始出現個別逆勢上漲的強勢標的(情緒開始反轉的信號是從抄底個別股票開始的)、大類資產的同漲同跌打破開始出現相關性的降低(大類資產配置策略再次開始有效)

問題12

目前的全球資產價格危機如何收尾?哪些可能結果?

答:六種情景推演——

1、疫情出現拐點,經濟即便變差,資本市場會重回基本面,重新找到定價的錨。

2、疫情無拐點,但是美聯儲通過執行各種2008年的危機工具(PDCF\CPFF\MMLF\貨幣互換)解決共同基金、票據以及離岸美元流動性的緊張,目前是這種情景,但是否有效需要觀察

3、疫情無拐點,美聯儲所有的底牌出盡之后仍然無法緩解流動性問題,美國國會修法允許美聯儲購買ETF和美國企業信用債,直接入場干預資產價格,這是比較極端的情況。

4、資產價格跌到無倉可平,特別是有絕對成本下限的商品,大類資產重新開始出現分化,波動率出現對手盤,自然緩和修復。

5、全球更大范圍的攜手比如中美包括其他國家創摒棄前嫌協同合作的高光時刻,可大幅提振市場信心,目前看難度也比較大,需要更多的沖擊來觸發,但沖擊也可能使得情況走向反面。

6、最悲觀情景,產業鏈破壞,疫情超預期,逆全球化加劇,中美關系再度惡化,歐盟內部分裂加劇,全球進入大蕭條式滯漲。

(本文作者介紹:中國人民大學國際貨幣研究所研究員)

責任編輯:王進和

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。