文/新浪財經意見領袖專欄作家 陳輝

后疫情時代,是超級不確定性時代,是知識經濟智能進化時代。2019年末,經測算,個人商業養老保險存量約為5000億,顯然不是“微乎其微”;但是要實現2025年6萬億養老保險責任準備金也并非易事。為了完成6萬億的新使命,中國商業養老保險需要“新范式”。

商業養老保險的新使命

1月23日,中國銀保監會聯合發展改革委、財政部、人力資源社會保障部、衛生健康委、醫保局等13部門印發了《關于促進社會服務領域商業保險發展的意見》(銀保監發〔2020〕4號),提出加快發展商業養老保險,力爭到2025年,商業保險為參保人積累不低于6萬億元養老保險責任準備金。

商業養老險,是指以養老保障為目的的年金保險,是為了預防被保險人因壽命過長而可能喪失收入來源,或耗盡積蓄而進行的經濟儲備。

可見,我們常見的年金保險還有不以養老保障為目的,而是以投資為目的,比如教育年金。

年金保險,是指按照保險合同約定,以生存為給付保險金條件,按約定分期給付生存保險金,且分期給付生存保險金的間隔不超過一年(含一年)的人壽保險。

2019年,年金保險實現保費收入10980億元,同比增長4.81%;年金保險占壽險保費收入的48.26%,占壽險公司保費收入的37.06%。

2019年底,以養老保障為目的的年金保險(商業養老保險)的存量(養老保險責任準備金)又是多少呢?

2019年5月14日,全球管理咨詢公司麥肯錫發布的《各就其位,蓄勢待發—制勝中國養老金融市場》報告指出,中國的“三支柱”養老金體系目前主要依賴第一支柱國家基本養老保險,其存量資產約為4.4萬億元,占比逾7成;第二支柱由企業年金和職業年金構成,存量約1.6萬億,占比約3成;第三支柱個人商業養老金剛剛起步,占比微乎其微。

2019年底,以養老保障為目的的年金保險(商業養老保險)的存量(養老保險責任準備金)真的微乎其微?

為此,我查閱了年金保險歷年數據、銀保監會文件和主要領導的講話,初步估算以養老保障為目的的年金保險的存量約為5000億。

個人商業養老保險存量5000億,顯然不是“微乎其微”,但是要實現2025年6萬億養老保險責任準備金也并非易事。為了完成6萬億的新使命,中國商業養老保險需要“新范式”。

商業養老保險的數據透視

2019年8月30日,為深化人身保險費率形成機制改革,中國銀保監會發布《關于完善人身保險業責任準備金評估利率形成機制及調整責任準備金評估利率有關事項的通知》(銀保監辦發〔2019〕182號)。

《銀保監發182號文件,預估3.8億存量年金將補提1500億準備金》一文我分析了年金保險的現狀,經測算得出“截止2019年7月底,年金保險存量約為3.8萬億,需要補提準備金約為1500億。”基本與銀保監會測算的數據“截止2019年7月底,年金保險存量準備金3.5萬億,4.025%定價的存量準備金約有1.26萬億元,評估利率下調后測算后增提法定準備金1200億元”一致。

目前壽險公司財務報告上的會計利潤是基于會計準則準備金(俗稱新準則準備金)計算的,這次調整的是法定責任準備金(俗稱舊準則準備金,目前主要用于監管統計報數,比如年度《精算報告》)的評估利率,理論上對會計利潤并無直接影響,但是我感覺這不是我們調整的初衷。

中國保險業現存四套準備金體系,法定,會計,償付能力,價值評估,以前法定通用于償付能力和價值評估,后來各出了各的標準。這樣的準備金體系是要命的,不反映財務結果的準備金變成了精算師的自娛自樂,沒辦法影響公司行為。

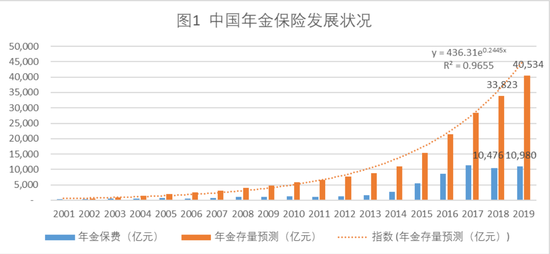

年金存量

2019年,年金保險實現保費收入10980億元,同比增長4.81%;按照類似的方法,經初步測算2019年年末的年金保險存量約為4萬億(具體見圖1)。假設個人商業養老保險存量為5000億,則其占比約為12.5%。

根據圖1可以看出,年金存量的擬合效果還不錯;我們使用該公式進行預測,2025年末年金存量將達到15萬億,個人商業養老保險存量6萬億的目標好像近在咫尺。

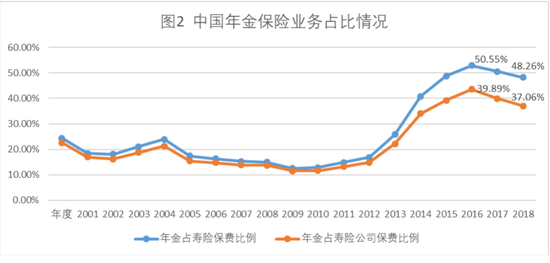

年金占比

2019年,年金保險實現保費收入10980億元,占壽險保費收入的48.26%,占壽險公司保費收入的37.06%(具體參見圖2)。

根據圖2可以看出,年金保險在壽險保費中的占比基本維持在50%左右,在壽險公司保費中的占比約為40%。

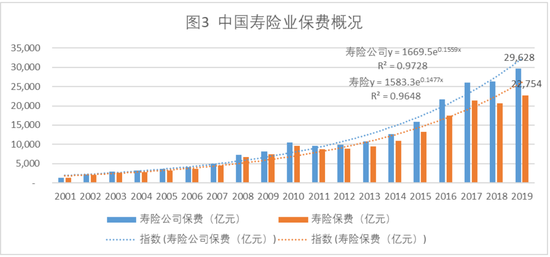

壽險市場

2019年,壽險公司實現保費收入29628億元,同比增長12.82%;壽險實現保費收入22754億元,同比增長9.80%。圖3給出了2001年至2019年的壽險公司保費和壽險保費情況,

根據圖3可以看出,壽險公司和壽險的擬合效果還不錯;我們使用該公式進行預測,2025年壽險公司保費將達到7萬億,壽險保費將達到5萬億,剩余的2萬億應該就是健康險(《關于促進社會服務領域商業保險發展的意見》,提出擴大商業健康保險供給,力爭到2025年商業健康保險市場規模超過2萬億元)。

基于前面關于年金保險占比的預測,2025年,年金保險市場規模預計為2.5-2.8萬億。

關鍵在以養老保障為目的

綜上,我們預測2025年壽險公司保費將達到7萬億,壽險保費將達到5萬億,健康險保費將達到2萬億;另外,我們預測2025年末年金存量將達到15萬億。

好像萬事俱備,實現個人商業養老保險存量6萬億的目標好像易如反掌;但是真正要實現這個目標,以養老保障為目的年金占比要達到40%。

2019年年末,我樂觀估計以養老保障為目的年金占比僅為12.5%。因此,如何提高到40%甚至50%,成為中國商業養老保險的“新使命”;用時,中國商業養老保險急需“新范式”。

商業養老保險改革迫在眉睫

目前,我國養老保障體系主要為三大支柱:基本養老保險和養老儲備基金(國家層面)、企業年金和職業年金(企業層面)、商業養老保險(個人層面)。

2019年,基本養老保險基金總收入37830億元,總支出34631億元,當期結余3199億元,累計結余50869億元。(人社部公布數據)

2019年末,全國社保基金資產總額2.6萬億元,累計投資收益額1.25萬億元,年均投資率8.15%。在中國的養老金儲備中,基本養老保險基金和養老儲備基金占比為83%,以企業年金和職業年金為主的第二支柱和由個人儲蓄型商業養老保險構成的第三支柱僅占17%。(全國社保基金理事會公布數據)

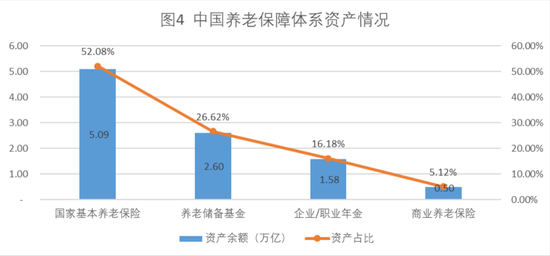

基于前面提到的麥肯錫發布的報告和國家全國社會保障基金理事會公布的護具,結合本文的測算,2019年年末,中國養老保障體系資產情況如下:第一支柱國家基本養老保險和養老儲備基金,其存量資產約為7.69萬億元,占比78.90%;第二支柱由企業年金和職業年金構成,存量約1.58萬億,占比16.18%;第三支柱個人商業養老金,其存量資產約為0.5萬億元,占比5.12%;具體如下圖所示(注:本文測算結果與前面的數據略有差異,主要是因考慮個人商業養老金0.5萬億存量導致)。

綜上,2019年年末,中國養老保障體系資產余額約為9.77萬億,占2019年GDP總量的10%。與經濟合作與發展組織(OECD)50%左右的占比相比,中國養老保障體系資產占比差距較大。

2025年,如果個人商業養老保險存量達到6萬億,將成為中國養老保障體系重要組成部分,其中中國養老保障體系“三支柱”中的作用將超過由企業年金和職業年金組成的“第二支柱”。為此,國家接連發文推動商業養老保險的發展。

2017年7月4日,國務院辦公廳印發《關于加快發展商業養老保險的若干意見》(以下簡稱《若干意見》),進一步加速商業養老保險進程。

2019年1月23日,經國務院同意,中國銀保監會聯合發展改革委、財政部、人力資源社會保障部、衛生健康委、醫保局等13部門印發了《關于促進社會服務領域商業保險發展的意見》(以下簡稱《意見》)。

《若干意見》明確,我國將從四個方面推動養老保險發展:創新商業養老保險產品和服務、鼓勵商業保險機構投資養老服務產業、發揮商業養老保險資金長期投資優勢、提升管理服務水平。到2020年,基本建立運營安全穩健、產品形態多樣、服務領域較廣、專業能力較強、持續適度盈利、經營誠信規范的商業養老保險體系。

《意見》提出加快發展商業養老保險。強化商業養老保險保障功能。大力發展商業養老年金保險,推動商業保險機構加快開發投保簡便、交費靈活、收益穩健的個人賬戶式商業養老保險產品;支持商業保險機構發展與養老服務相銜接的保險產品;完善個人稅收遞延型商業養老保險試點政策。在安全審慎基礎上,拓寬商業養老保險資金投資范圍和運用方式,實現長期保值增值。

《若干意見》確定的目標尚未完成,《意見》又提出了新的目標。商業養老保險已經走向了一條不同的道路,銀保監會182文件沒有讓年金回歸商業養老保險正途,年金保險的改革已經迫在眉睫,并且這場改革需要“新范式”。

商業養老保險的新范式

范式(Paradigm)的概念和理論是美國著名科學哲學家托馬斯·庫恩(Thomas Kuhn) 提出并在《科學革命的結構》(The Structure of Scientific Revolutions)(1970)中系統闡述的。

《科學革命的結構》列舉了庫恩使用的21種不同含義的范式,并將其概括為三種類型或三個方面:

一是作為一種信念、一種形而上學思辨,它是哲學范式或元范式;

二是作為一種科學習慣、一種學術傳統、一個具體的科學成就,它是社會學范式;

三是作為一種依靠本身成功示范的工具、一個解疑難的方法、一個用來類比的圖像,它是人工范式或構造范式。

基于《若干意見》《意見》等要求,具體到商業養老保險2025年的目標,商業養老保險的新范式如下:

第一個階段,改造形態(產品與技術)。實現商業養老保險產品的制度化、技術化、數據化,運營的互聯網化、自動化、智能化,將商業養老保險改造成金融工具、載體。

第二個階段,改造模式(賬戶與服務)。調整商業養老保險經營模式,利用互聯網理念(如以用戶為中心)改造自身體制來適應商業養老保險未來賬戶化、服務化經營的需要。

第三個階段,改造價值(配置與連接)。商業養老保險成為整個養老產業鏈的一個節點,在這個鏈條里進行資源的配置,逐步實現養老產業鏈協同。在這個階段,商業養老保險可以圍繞養老產業的配置和連接功能構建自己的生態,并讓自己的生態融入到整個“養老中國”大生態中。

正如宋代禪宗修行的三個境界那樣,商業養老保險發展的三個階段也將是一個逐步提升的過程。

第一階段是“落葉滿空山,何處尋芳跡”(韋應物《寄全椒山中道士》);

第二境界是“空山無人,水流花開”(蘇軾《十八大阿羅漢頌》);

第三個境界是“萬古長空,一朝風月(崇慧禪師《五燈會元》)”;

我們只有參透了商業養老保險的大是大非,才能領會其與天地精神往來的“悟”。

(本文作者介紹:央財國際研究院院長)

責任編輯:王進和

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。