文/新浪財經意見領袖專欄作家 花長春

疫情蔓延,3-5月不穩定因素較多,全球經濟不確定性上升。

中國經濟深V反轉,但一季度或只有1%的增速,后續政策力度勢必加大,下半年增速或超7%;

全球經濟大概率呈現U型復蘇,日、韓、歐元區等在上半年將可能發生技術性衰退,美國維持1%左右的增速,全球全年或達2.7%,發生金融危機概率不高。

疫情會改變經濟趨勢嗎?未來2-3個月須密切觀察這兩大風險:

疫情可能觸發金融危機的五個風險點:(1)全球資金空轉所帶來的資產泡沫;(2)股市財富效應和居民消費信心的正反饋;(3)美國企業債務風險;(4)石油價格下跌對資源國財政打擊和金融市場的二次傷害;和(5)意大利可能點燃市場對歐債危機的再次擔心。

疫情對產業鏈、供應鏈沖擊:疫情重災區的亞洲——中日韓——也是制造業中心,在全球電子、汽車等產業鏈舉足輕重。總體上看,短期沖擊有限,但跨國公司、海外政府則可能重新調整其全球供應鏈

全球經濟、金融穩定大受挑戰,是各國政府考慮的主要矛盾,疫情蔓延不緩,寬松不止。

美國:上半年或降息75-100bp,QE可能性在增加;

歐日:央行加碼QE或QQE;

中國:定向降準100bp,下調LPR40bp,存款基準利率25bp;財政赤字率達3.5%,專項債超3.5萬億元,老基建復蘇,新基建為重點方向;房地產政策,“房住不炒”基調下支持“改善型需求”;產業政策向5G、新能源、醫療、汽車等行業傾斜。

正文

1 全球經濟推演:U型復蘇、衰退和危機的三種情形

疫情對全球經濟影響傳導和不同情形推演

中國經濟“深V反轉”,下半年GDP增速或超過7%

疫情持續時間較長,全球經濟U型復蘇,部分國家技術性衰退

1.1 疫情迅速在海外蔓延

疫情全球蔓延,15個國家地區學校全面停課,近3億人因疫情無法上學。

資料來源:WHO,北京大學,國泰君安證券研究

疫情對全球經濟影響傳導和不同情形推演

經過初步估算以及和國內外投資者交流,我們對三種情形進行了主觀判斷,基準、樂觀和悲觀情形概率分別為40%,30%,和30%。

1.2 中國經濟:“深V反轉”,下半年GDP增速或超過7%

與2月12日我們的判斷相比,我們維持經濟走勢的判斷,但需要對一季度和全年經濟做下調

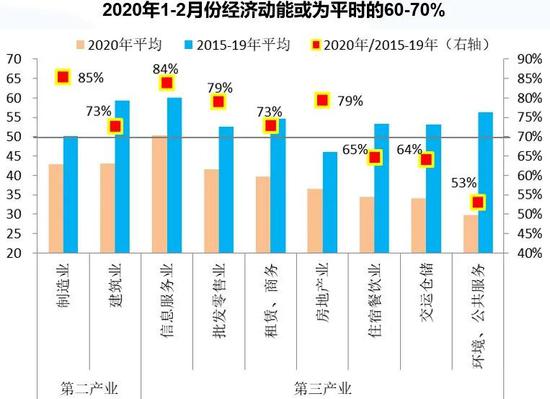

PMI數據顯示1-2月份經濟(環比動能)或只有過去五年平均的60-70%。

3月份經濟形勢主要取決于復產進展,盡管目前有明顯進展,但與我們之前的預期相比仍然偏低。

資料來源:中采,CEIC,國泰君安證券研究

我們下調一季度GDP增速,由之前預測的3.9%至1%,而且仍有一定的下行風險,下半年或超7%。

一季度經濟指標將大幅下行,二季度內需恢復,但外需偏弱,下半年全球經濟同步復蘇。

數據來源:WIND,國泰君安證券研究

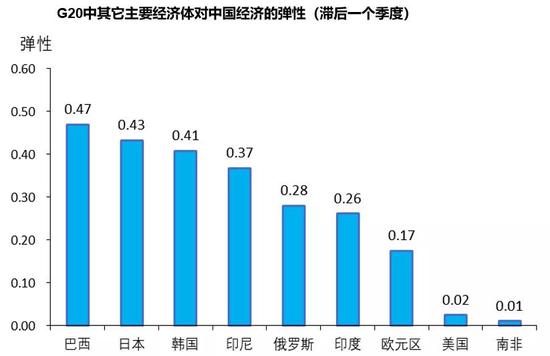

1.3 全球經濟:中國經濟或拖累全球經濟0.1-0.2個點

中國經濟一季度停擺,或拖累全球經濟達0.1-0.2個百分點,對巴西、日本、韓國、印尼影響最為明顯,俄羅斯、印度、歐元區影響次之。

數據來源:WIND,國泰君安證券研究

全球經濟:海外疫情對自身經濟的沖擊案例——2015年韓國中東呼吸綜合癥

韓國中東呼吸綜合癥期間消費信心和制造業信心指數都出現了明顯的下滑,2015年二季度GDP較一季度下滑約0.5%

全球經濟或受疫情直接、間接影響達0.3-0.4個點

我們下調全球經濟增速,從之前預測3.1%到2.7%。

2 疫情可能改變趨勢兩大風險:

(1)觸發金融危機和(2)供應鏈中斷

疫情受短期外部沖擊,正常情況下改變節奏,不改趨勢

可能改變趨勢的風險一:觸發全球金融危機

可能改變趨勢的風險一:嚴重干擾全球供應鏈、產業鏈

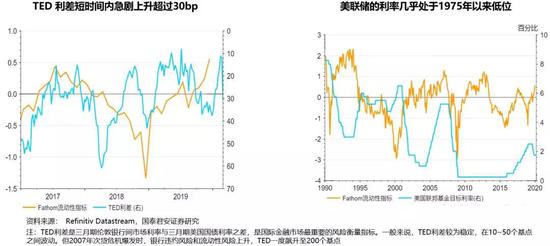

2.1 可能觸發金融危機的風險點(一):金融市場恐慌持續發酵,刺破美國十年牛市累積的泡沫,引發流動性危機

2019年全球經濟下行,美聯儲等主要央行大力度寬松,美股估值高位、全球資金在金融市場空轉明顯,流動性擠兌容易引發危機

可能觸發金融危機的風險點(二):美國股票市場財富效應影響巨大

美國的股市與居民儲蓄、消費者信心有著明顯的正向關系。若股市出現明顯調整,則居民消費信心、消費支出大幅滑坡,會降低企業產能利用率,或導致企業債務出現問題。

可能觸發金融危機的風險點(二):美國家庭部門資產一半在證券資產,股票市場至關重要

正如房地產“綁架”中國經濟一樣,美國股市“綁架”美國經濟,因為兩國居民資產配置都過于偏重于一方。

可能觸發金融危機的風險點(三):美國企業部門債務已創歷史新高,若出問題,不亞于金融海嘯

當前美國債務率偏高,已經達到GDP的75%

美國家庭部門的債務率總體不高,尤其是房地產貸款相對比較低,但學生貸、汽車貸上得比較快

可能觸發金融危機的風險點(四):能源價格暴跌,或導致石油出口國出現財政緊張,進而使得石油美元回流石油出口國,進一步導致國際資本市場流動性緊張

世界主要資源國家面臨著能源價格的下跌,不得不抽離其在國際金融市場上的資金,從而加劇全球金融市場的波動,從而加大油全球經濟下滑的概率。

可能觸發金融危機的風險點(五):意大利債務風險或引起市場對歐債危機的回憶

以主權債務的CDS價格以及意大利的國債收益率來看,市場對意大利的債務違約風險的擔憂程度略有提升

意大利經濟增長一直偏弱,旅游業又是其重要的產業,疫情的出現必然影響其旅游業的發展。此外,上次歐債危機所遺留的銀行不良資產的問題依舊構成潛在的風險

2.2 疫情對全球產業鏈沖擊:中國——世界工廠 中間品核心“供應商”

中國對64個國家的中間品的出口占該國進口中間品比重超過10%,其中對美國占比15.6%、對日本占比14.9%、對印度占比11.8%

疫情對全球產業鏈沖擊:中國產業鏈(1)——汽車產業鏈

重要的汽車生產和消費國:2018年中國銷售汽車2800萬輛,占全球汽車銷量的34%,汽車生產2780萬輛,約占全球汽車生產的29%,中國汽車產銷占全球版圖的三分之一。

疫情發生后,韓國現代、菲亞特克萊斯勒、通用汽車公司的生產都受到影響

汽車相關產品出口占全球進口的比重已經從2000年的2%附近提升到了10%。

中國進口該類產品排名前列的為美國、日本、墨西哥、德國、加拿大、俄羅斯和韓國等

疫情對全球產業鏈沖擊:中國產業鏈(2)——電子產業鏈

從細分行業印制電路板看,全球產值600億美金以上,52%的產能在中國大陸,是電子產業鏈開產的重要一環

我國相關產品的出口已經占到了全球進口比重的46%

美國、中國臺灣、日本、德國和韓國從中國進口較多,預期沖擊較大

疫情對全球產業鏈沖擊:日本——核心原材料地位突出,雁陣轉移輻射東亞

日本對21個國家的中間品的出口占該國進口中間品比重超過10%,其在部分核心原材料的重要性不容小覷

日本在光學、精密儀器等領域及核心原材料領域具有重要地位。因此,日本的生產如果受到較大沖擊,可能會導致全球的工業生產陷入設備及核心原材料的“卡脖子”的境地。

疫情對全球產業鏈沖擊:日本產業鏈(1)——汽車產業鏈

汽車產業鏈領域,日本的出口占全球進口的比重目前在10%左右,2018年,中國從日本進口的汽車相關產品的規模為182億美元,占中國全年進口的比重為22.3%

日本汽車在中國國內生產時,基本上零部件都已經實現了中國國內生產,因此日本疫情對日系車總體影響不大,國內企業替代日本企業供應零部件的可能性也比較低

疫情對全球產業鏈沖擊:日本產業鏈(2)——電子產業鏈

日本電子產業對全球供應鏈影響非常大,2019年日本半導體設備出貨額約為180-190億美元,占全球半導體設備銷售額的30%以上(美國預計40-50%):

? 半導體設備方面,全球市占率達到30%以上(細分領域如刻蝕、清洗有50%以上);

? 材料方面則更多,達到60-70%;

? 被動器件(電容電阻等),市占率也達到50%以上;

? 攝像頭芯片,Sony一家獨大,占到50%以上。

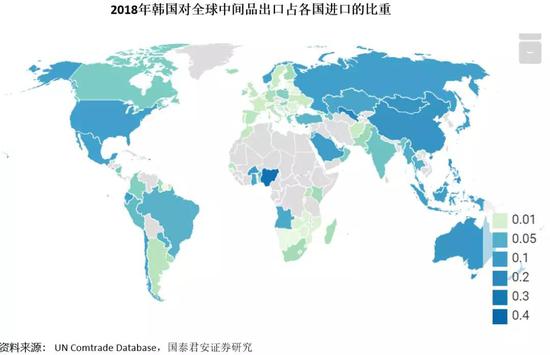

疫情對全球產業鏈沖擊:韓國——承接轉移,船舶電子影響大

韓國對10個國家的中間品的出口占該國進口中間品比重超過10%,這些國家中僅有中國是相對的生產大國

疫情對全球產業鏈沖擊:韓國產業鏈(1)——汽車產業鏈

隨著中國汽車產業的發展,韓國汽車相關產品的出口的全球占比有所下降,目前在4%左右

韓國汽車相關產品主要出口美歐及澳大利亞,對中國的出口在2018年約為23億美元,占中國當年進口該類產品2.8%,影響相對有限。

疫情對全球產業鏈沖擊:韓國產業鏈(2)——電子產業鏈

韓國相關產品的出口占全球的比重在4%-7%區間內波動,相比于汽車行業,韓國電子行業在全球的影響力更強。中國從韓國進口的電子相關產品的規模也較大

韓國產業鏈相對封閉,一般都是整機出口,對全球供應鏈影響主要在于存儲器

3 全球政策寬松穩經濟、穩金融,通脹非主要矛盾

上半年全球主要矛盾是穩增長、穩市場,通脹不是主要矛盾

美國大選之年,貨幣政策寬松或超預期

中國財政、貨幣協調確保實現小康社會目標

3.1 復工過程中的漲價不會導致通脹大幅高企,全球經濟、金融風險穩定才是主要矛盾

對于政府的政策,基本考慮就業、通脹和金融穩定這三個方面。短期復工過程中的結構性通脹不是主要矛盾,所有政府都會擔心就業和全球金融穩定問題。

主要經濟體央行新一輪密集寬松或再次到來

3.2 美國:總統大選,對市場好壞參半

不利:拜登暫時壓制桑德斯,但并非穩操勝券,市場還是憂慮激進革命派;

有利:特朗普政府在大選之前必保經濟、金融穩定,美聯儲或降息75-100bp。

3.3 中國:財政政策,再現新版“4萬億”?疫情之后基建刺激尚在規劃中

財政赤字率或達3.5%,地方政府專項債或超3.5萬億元;

目前我們所看到的所有地方政府基建投資額度絕大多數是疫情之前的數據,真正基建刺激尚未顯現。

中國:財政政策,“新基建”是什么?四個層次來理解

什么是新基建?我們將新基建分為四個層次:

(1)最內核是為數字、信息經濟的六大支柱——即5G、大數據、人工智能、云計算、物聯網、區塊鏈——提供基礎設施,如5G基站、IDC數據中心等;

(2)第二層次是電子化、智能化改造現有城市的傳統基建設施,如智慧城市、智慧交通等等項目;

(3)第三層次是在城市中發展新能源、新材料的配套應用設施,例如為新能源產業提供支持的充電樁、光伏、垃圾發電等;

(4)第四層次也是最外層,實際上并不能稱得上新基建,更多是補短板基建,如科技園區的開發、連接城市群內部的城際高速鐵、輕軌等。

中國:財政政策,“新基建”是政策規劃重點方向,但恐難撐起“穩增長”這片天

截止2020年1月,存量PPP項目總投資規模大概17.6萬億元,其中:

√ “新基建”項目在整個PPP項目庫中少的有點可憐,不足1000億元,占比只有0.5%;

√ 類“新基建”項目,如軌道交通、園區開發、垃圾發電等,在PPP項目庫中大約2.6萬億,占比14.7%左右;

√ 鐵公基(鐵路、公路、港口、碼頭、機場、隧道等),約7.1萬億元,占比接近41%。

中國:貨幣政策,或降存款基準利率,金融改革和政策并行不悖

貨幣政策:我們認為央行有可能下調LPR達40bp,定向降準100bp,以及存款基準利率25bp。

金融政策:資管新規等繼續延期,或再延一年,金融市場化改革將持續不斷。

中國:房地產政策,“房住不炒”基調下,支持改善型住房需求

房住不炒基調不變,但適當支持改善型住房需求;

29個省(市)房地產調控政策從緊到松形成六個梯隊:

最嚴:只強調“房住不炒”,調控基調最嚴:代表北京。還包括浙江、海南、河北、湖南、吉林、江蘇、山西。

次之:強調“房住不炒”,又強調“三穩”:代表上海。還包括寧夏。

趨松:只強調“三穩”:福建、湖北、江西、重慶。

松動空間大:強調差別化調控、因城施策:廣東、安徽、甘肅等。

只強調“平穩健康發展”等:河南、廣西、內蒙古、遼寧、新疆。

未提房地產:29省(市)公布的兩會報告來看,貴州、山東、天津、西藏未提及房地產。

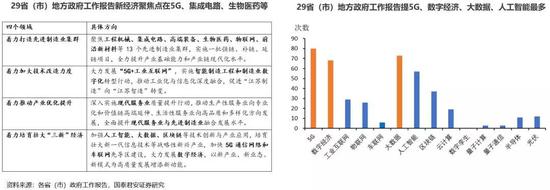

中國:產業政策,以信息技術、新能源汽車為支持突破點

2020年中國產業政策將與“新基建”結合起來,以信息技術和新能源汽車為產業政策突破點,并輔以集成電路、生物醫藥等行業支持。

(本文作者介紹:國泰君安研究所首席全球經濟學家)

責任編輯:張文

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。