文/新浪財(cái)經(jīng)意見領(lǐng)袖專欄作家 余華莘

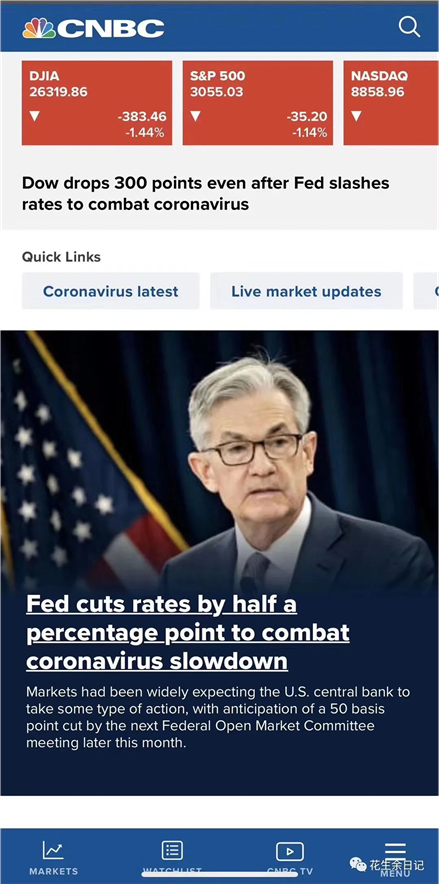

當(dāng)?shù)貢r(shí)間 2020年3月3日,美聯(lián)儲(chǔ)宣布將聯(lián)邦基金利率標(biāo)準(zhǔn)區(qū)間下調(diào)50個(gè)基準(zhǔn)點(diǎn),這是美聯(lián)儲(chǔ)自2008年以來的最大幅度降息,同時(shí)美聯(lián)儲(chǔ)也講超額準(zhǔn)備金率(IOER)下調(diào)50bp至1.1%,以此對(duì)抗新冠疫情的經(jīng)濟(jì)影響。

總體看,美聯(lián)儲(chǔ)此次緊急降息行動(dòng),在力度上未超預(yù)期,但速度上遠(yuǎn)超預(yù)期。在過去20年里,美聯(lián)儲(chǔ)在FOMC會(huì)議期間宣布降息共8次:其中包括1998年(1次,25bp);2001年(3次,各50bp);2007年(貼現(xiàn)率降50bp);2008年(2次,75bp+50bp);和2020年3月(50bp)。

這樣的超常規(guī)降息,也在未來幾個(gè)月FOMC會(huì)議的時(shí)間序列上打開了降息空間。由于美聯(lián)儲(chǔ)是世界領(lǐng)頭羊,新一輪全球貨幣寬松大潮已至,這些應(yīng)對(duì)最終將有助于推升風(fēng)險(xiǎn)偏好。

一、為何美聯(lián)儲(chǔ)要降息降準(zhǔn)?

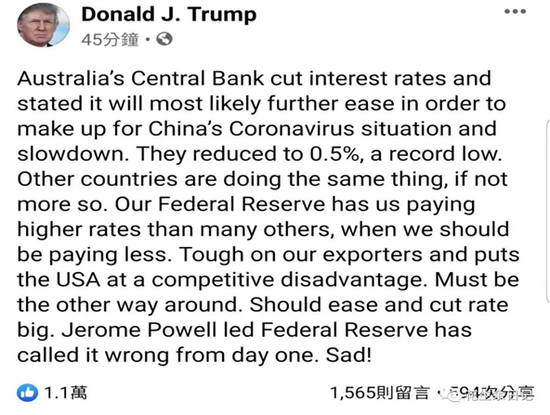

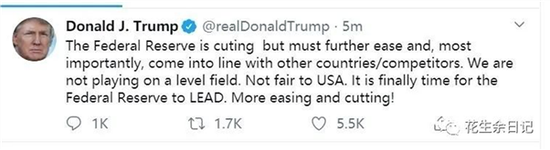

雖然貨幣政策應(yīng)對(duì)COVID-19病毒沒有直接作用,但今年是美國(guó)大選年,犧牲匯率波動(dòng)性(Currency Vol )來?yè)崞?股票資產(chǎn)的波動(dòng)(Equity Vol),相對(duì)來講政治正確。這點(diǎn)看看特朗普總統(tǒng)的Twitter就知道了。

但為什么美聯(lián)儲(chǔ)需要擔(dān)心短期的風(fēng)險(xiǎn)資產(chǎn)和市場(chǎng)的波動(dòng)呢?還是因?yàn)橥顿Y者杠桿壓得太高,特別是近年來的系統(tǒng)交易和機(jī)器量化資金規(guī)模急劇上升。 因此,股價(jià)意外急跌可能觸發(fā)一系列去杠桿,而群體性去杠桿可能導(dǎo)致自相踐踏的惡性循環(huán)。上周五的黃金價(jià)格盤間大跌,即使是提醒(詳見《花生財(cái)經(jīng):貨幣基差、美元短缺與金價(jià)大跌的奧妙關(guān)系》。

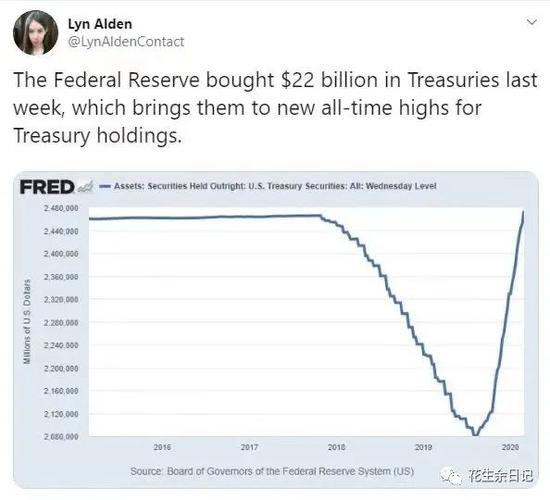

實(shí)際上,去年秋季,美國(guó)隔夜repo市場(chǎng)曾經(jīng)出現(xiàn)利率突然飆升至10%的現(xiàn)象,紐約聯(lián)儲(chǔ)緊急注入資金,但是資金市場(chǎng)的缺口卻遲遲未能修補(bǔ)。在QE時(shí)代金融機(jī)構(gòu)如此缺錢,唯一的解釋是投資者都把資金杠桿推得很高,而且賭一旦有事央行會(huì)出手救援(The Fed‘s Put)。從下圖也可以看出,去年下半年以來,美聯(lián)儲(chǔ)已經(jīng)恢復(fù)國(guó)債回購(gòu)計(jì)劃,其持有美國(guó)國(guó)債總量已再次回到歷史高點(diǎn)。

二、全球央行和政府的反應(yīng)

自上周末以來,全球各方?jīng)Q策機(jī)構(gòu)已紛紛表態(tài)。IMF和世行發(fā)表聯(lián)合聲明,隨時(shí)準(zhǔn)備幫助成員國(guó)應(yīng)對(duì)新冠帶來經(jīng)濟(jì)挑戰(zhàn),將盡最大可能使用其可用的工具,包括緊急融資,政策建議和技術(shù)援助。

歐洲央行行長(zhǎng)拉加德說,歐洲央行準(zhǔn)備好在必要時(shí)采取合適行動(dòng)。隨后,德國(guó)財(cái)長(zhǎng)肖爾茨表示,德法兩國(guó)非常密切地監(jiān)控新冠疫情,如有需要將堅(jiān)決采取行動(dòng)。而英國(guó)首相約翰遜也發(fā)表講話:“我們已經(jīng)對(duì)新冠病毒對(duì)經(jīng)濟(jì)的潛在負(fù)面影響做好了準(zhǔn)備。”

亞洲方面,印尼央行宣布通過二級(jí)市場(chǎng)買入103萬(wàn)億印尼盾國(guó)債,該央行還計(jì)劃下調(diào)準(zhǔn)備金率以刺激流動(dòng)性,并可能禁止賣空股票。

在疫情最嚴(yán)重的三個(gè)國(guó)家,官方也積極作出反應(yīng)。據(jù)韓國(guó)《每日經(jīng)濟(jì)新聞》,如果股票拋售加劇,韓國(guó)將考慮暫時(shí)禁止賣空。意大利政府方面則宣布了36億歐元(40億美元)的刺激計(jì)劃,以應(yīng)對(duì)由病毒引起的經(jīng)濟(jì)下滑。日本央行也在3月2日購(gòu)買了創(chuàng)紀(jì)錄的1014億日元ETF。日本央行行長(zhǎng)黑田東彥表示,央行將通過適當(dāng)?shù)氖袌?chǎng)操作和資產(chǎn)收購(gòu),向市場(chǎng)提供充足流動(dòng)性,確保金融市場(chǎng)穩(wěn)定。

除此之外,市場(chǎng)預(yù)計(jì)加拿大央行將降息共100個(gè)基點(diǎn);英國(guó)央行、新西蘭聯(lián)儲(chǔ)、挪威央行、印度央行以及韓國(guó)央行將降息50個(gè)基點(diǎn);歐洲央行和瑞士將降息10個(gè)基點(diǎn)。

國(guó)際組織方面,沙特?fù)?jù)稱計(jì)劃向歐佩克提出建議,減產(chǎn)60萬(wàn)桶/日,沙特單獨(dú)額外減產(chǎn)40萬(wàn)桶/日,同時(shí)俄羅斯預(yù)計(jì)將減產(chǎn)20-30萬(wàn)桶/日,因此總體預(yù)計(jì)歐佩克+將減產(chǎn)超過100萬(wàn)桶/日。

三、風(fēng)險(xiǎn)市場(chǎng)的反應(yīng)與展望

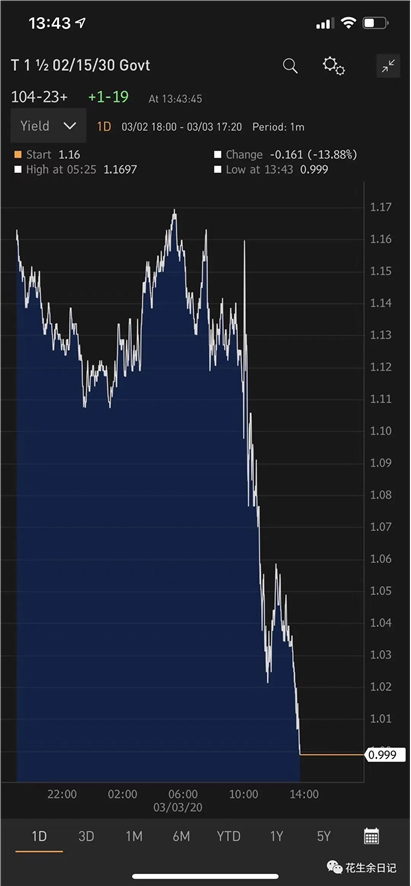

目前的各國(guó)央行和財(cái)政部采取的行動(dòng),說明新冠疫情所造成的危機(jī)已經(jīng)來了。隔夜,美國(guó)10年期國(guó)債收益率略降到1%之下(0.999% ),這是歷史性的時(shí)刻。而美國(guó)股市只是短暫上行就馬上下跌,美股三大股指收盤跌~3%。于此同時(shí)美元指數(shù)下跌黃金上漲。轉(zhuǎn)是因?yàn)槭袌?chǎng)還是對(duì)貨幣政策是否對(duì)沖疫情沒有信心。

眼下投資者的困難在于對(duì)美聯(lián)儲(chǔ)判斷上有了期望偏差。昨晚50bp的緊急降息給市場(chǎng)來了一個(gè)意外,這是好事。但,接下來將會(huì)如何?其它國(guó)家的央行如何跟進(jìn)、幅度多少,這些未解答的問題,加大了情緒波動(dòng)、市場(chǎng)不確定性,從而會(huì)直接影響投資決策。

投資者雖然可以理解美聯(lián)儲(chǔ)的降息與新冠疫有關(guān),但其對(duì)疫情控制作用不大。但正面意義是,假如美聯(lián)儲(chǔ)的這個(gè)應(yīng)對(duì)措施穩(wěn)住了經(jīng)濟(jì),那么也給控制疫情爭(zhēng)取了寶貴的時(shí)間。問題是,如果沒有效果,而且美國(guó)進(jìn)入經(jīng)濟(jì)衰退,或者又來了其他什么危機(jī),美聯(lián)儲(chǔ)還有多大的貨幣政策空間呢?

我認(rèn)為,這種全球范圍內(nèi)的財(cái)政刺激政策和貨幣寬松政策,對(duì)于穩(wěn)定市場(chǎng)來說,仍然是值得期待的一種大膽的嘗試。畢竟除此之外,還有更好的辦法嗎?隨著疫情擴(kuò)散加劇,這種自救努力預(yù)計(jì)會(huì)進(jìn)一步加碼。因此,F(xiàn)ed還會(huì)繼續(xù)降息,別的央媽也會(huì)跟進(jìn)。別的不說,美元降息無(wú)疑會(huì)給因疫情而低迷的香港樓市添把火。

未來幾個(gè)月內(nèi),市場(chǎng)預(yù)計(jì)仍然會(huì)大幅波動(dòng)。投資者需要關(guān)注三個(gè)主要風(fēng)險(xiǎn)因素:1)疫情新增國(guó)家和案例的發(fā)展趨勢(shì);2)各國(guó)央行的貨幣政策應(yīng)對(duì)選擇;3)美國(guó)總統(tǒng)大選。

雖然投資者情緒仍然不穩(wěn)定,但我對(duì)股市總體展望并不悲觀呢?一方面,疫情引發(fā)的公共危機(jī)事件總會(huì)過去的,另一方面,主要央行如此大幅度的集體放水,以致有些BB的Junk Bond都打到3%以內(nèi)了。可這是公共衛(wèi)生危機(jī),并不是2008/09那樣的金融危機(jī)。因此,如果有資金的話。這時(shí)候應(yīng)該像巴菲特那樣減少掉部分對(duì)沖敞口,而買入和加大股票倉(cāng)位。

經(jīng)驗(yàn)研究也證明了,在零/低利率下的大資產(chǎn)配置,股票資產(chǎn)是主要獲益者。比如:過去十多年,在日元的本幣利率低于1%的情況下,日本的養(yǎng)老金大幅度增加股票和海外債券的投資。這次海外地區(qū)(美國(guó),歐洲)的債券利率也為負(fù)了,那么包括A股在內(nèi)的權(quán)益資產(chǎn)顯得很有吸引力了。畢竟,從貨幣政策路徑來看,降息容易升息慢,而且疫情過后,經(jīng)濟(jì)增長(zhǎng)的恢復(fù)可能是V型的。

四、人民幣國(guó)際化的機(jī)遇

以前每次全球危機(jī)動(dòng)蕩,人民幣從來都不是世界公認(rèn)的避險(xiǎn)資產(chǎn),但我認(rèn)為,這次真的不一樣。首先,中國(guó)是最早爆發(fā)疫情的國(guó)家,各級(jí)政府的防疫措施在過去兩個(gè)月總體初見成效,因此,人民幣的壓力已經(jīng)釋放。其次,新一輪24萬(wàn)億基建正拉開序幕。眼下人民幣債券和美債的利差處于高位,人民幣的套利價(jià)值(Carry)是明顯的,這有利于人民幣資產(chǎn)吸引海外投資者和人民幣國(guó)際化。

中國(guó)經(jīng)濟(jì)方面,雖然COVID-19疫情的爆發(fā)和嚴(yán)格的遏制措施已導(dǎo)致今年頭兩個(gè)月的生產(chǎn)和消費(fèi)量急劇下降,而且大多數(shù)經(jīng)濟(jì)學(xué)家估計(jì)中國(guó)的GDP增長(zhǎng)將從去年第四季度的6%大幅放緩至2020年一季度的2-4%左右。然而,中央政府最近敦促各級(jí)地方政府“努力實(shí)現(xiàn)今年經(jīng)濟(jì)和社會(huì)發(fā)展的目標(biāo)和任務(wù)”。這意味著一旦疫情在未來幾個(gè)季度得到更好的遏制,北京方面希望出現(xiàn)一個(gè)經(jīng)濟(jì)的V型反彈,而且中國(guó)仍然有足夠的政策杠桿。

今年以來,全球經(jīng)濟(jì)政治和大類資產(chǎn)配置格局正在生變。如果因?yàn)橐咔椋袊?guó)市場(chǎng)被認(rèn)為比美國(guó)市場(chǎng)更安全,中國(guó)資產(chǎn)被視為避險(xiǎn)資產(chǎn)而美國(guó)資產(chǎn)不是,那么中國(guó)的全球地位將得到更進(jìn)一步的加強(qiáng)!

(作者:余華莘,注冊(cè)金融分析師,資深對(duì)沖基金經(jīng)理;本文僅代表作者觀點(diǎn),與所在公司無(wú)關(guān)。)

(本文作者介紹:余華莘先生,特許金融分析師(CFA),現(xiàn)為德銀(DWS)大中華基金投資經(jīng)理,持有多倫多大學(xué)工商管理碩士學(xué)位。)

責(zé)任編輯:張文

新浪財(cái)經(jīng)意見領(lǐng)袖專欄文章均為作者個(gè)人觀點(diǎn),不代表新浪財(cái)經(jīng)的立場(chǎng)和觀點(diǎn)。

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點(diǎn)擊微信界面右上角的+號(hào),選擇“添加朋友”,輸入意見領(lǐng)袖的微信號(hào)“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財(cái)經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機(jī)閱讀請(qǐng)掃描

手機(jī)閱讀請(qǐng)掃描

微信二維碼

微信二維碼