文/新浪財經意見領袖專欄作家 李迅雷、唐軍

直觀來看,疫情對相關醫藥公司業績的影響是顯而易見的,如何評估其影響度,進而判斷股價上升空間的大小呢?前提是要認識到這種事件性的影響可能是短暫的、一次性的,因此不能用靜態的估值方法來看待。

隨著新型冠狀病毒感染的肺炎病例報告數增多,疫情的動態牽動著所有人的心,股票市場也對此做出了反應,一些概念股近日波動明顯。我們認為,投資者對漲幅較大的概念股需要保持理性,謹慎參與。本文通過統計分析2003年“非典”期間相關概念股的表現后發現,即使在“非典”那么嚴重的疫情下,相關概念股的實際利好都非常有限,市場情緒引起的股價波動往往過度,普通投資者往往高估了短期事件對于宏觀經濟及相關行業的影響,參與概念股投資的收益很小而承受的風險卻較大。

新型肺炎對我國經濟影響究竟多大

新型冠狀病毒感染的肺炎正處在爆發階段,作為只從事宏觀經濟研究的學者,我肯定沒有能力來預測這輪疫情的持續時間和擴散范圍。但從非典疫情的歷史經驗看,可以分為四個階段:生成期、爆發期、衰退期和消亡期,前后大約持續半年多時間。其中對人們出游、餐飲等影響最大的高峰期在2003年的3-6月份,之后開始步入衰退期。

與非典相比,目前新型肺炎的死亡率不算高,為3%左右(17/550),當然樣本還不夠大;而當年非典的全球死亡率接近10%。接近昨天晚上22點,確診新型肺炎患者人數550人,其中死亡17人,估計還會繼續上升,而當年非典的國內患者達到5300多人。

這次新型肺炎病毒與非典病毒有相似性,對溫度比較敏感,隨著六月份國內氣溫上升,估計病毒傳播會進入衰退期。但由于當前恰逢春運旅游高峰,對旅游、餐飲、零售、交通運輸、酒店等會帶來明顯的負面影響。例如,2003年我國交通運輸中,旅客周轉量增速為-2.3%,國內旅游人數達8.7億人次,下降0.9%;旅游總收入3442億元,下降11.2%。

盡管零售、餐飲等增速仍維持在10%左右,但相比2002年,還是有明顯的回落。不過,到了2004年,受非典影響比較明顯的行業均出現了恢復性增長,也就是說,影響最多就一年了。

但是,當你身臨其境的時候,如2003年非典爆發的時候,大家都覺得非典太恐怖了,但實際上非典造成的全球死亡人數不到1000人,危害不及其他的很多傳染病。但就在那個時候,“非典經濟學”的書都出來了,我們現在應該不會把“非典經濟學”當成經典的經濟學來讀了吧。然而那時,“非典經濟學”是暢銷書,可見人類是很容易給予當下過高的權重,以至于產生集體誤判。

當然,2020年中國經濟本身就面臨增速下行壓力,又遇到新型冠狀病毒的侵襲,對我國服務業的影響比較明顯。而我國服務的比重已經比2003年提升了20多個百分點,因此,影響不容小視。不過,由于我國財政、貨幣政策的應變能力較強,估計會適度增加財政赤字率,加大貨幣寬松力度。

把歷史拉長看,新型肺炎如同非典一樣,都會慢慢消退,對于經濟的長期趨勢不會構成重大影響。而且,這次新型冠狀病毒的危害性似乎要低于2003年的非典,在經歷了那次非典之后,我國當前防控病毒能力、對新型肺炎的重視程度、國民防范意識等,都要勝過2003年。

例如,今天凌晨,武漢作出部署:全市城市公交、地鐵、輪渡、長途客運暫停運營;機場、火車站離漢通道暫時關閉,堅決防止疫情向其他地區擴散。這一舉措從時間上看,要比當年應對非典時采取的舉措要早且力度更大。此外,2003年媒體傳播不如當今,那時沒有微博、微信。媒體傳播方式的快捷和宏大,對于防范疫情擴大也是一種非常有效的手段。

因此,我們認為,這輪新型肺炎爆發對經濟帶來的負面影響不容低估,而且現在還很難說會不會惡化,但從概率的角度看,危害度相對還是有限的,如世界衛生組織已經推遲了把武漢事件界定為“國際關注的突發公共衛生事件”的時間。從最壞的評估看,疫情對我國經濟帶來的負面影響至多也就一整年了。

非典期間“概念股”表現如何

通過互聯網檢索,選取了“非典”期間關注度較高的16只概念股,從它們在非典期間(2002年12月16日到2003年6月底)的最大漲幅來看,大多數的最大漲幅都明顯超過上證綜指和醫藥生物指數同期的最大漲幅,可見當時疫情引起的股價反應是很明顯的。但如果再往后看半年,發現非典概念股的超額漲幅基本都全跌回去了。從2002年12月16日到2003年底期間,非典概念股的平均漲跌幅相對上證綜指和醫藥生物指數都沒有超額漲幅,而且明顯跑輸上證綜指。

2003年非典“醫藥概念股”跑輸上證綜指

來源:WIND,中泰證券研究所

來源:WIND,中泰證券研究所用16只非典概念股構成等權指數,其走勢僅在2003年3月到4月期間(疫情快速擴散期)短暫的大幅超越上證綜指和醫藥生物指數,隨后便明顯回落,回吐之前的漲幅。可見,疫情對股價的影響是基于情緒的短暫且過度的反應。

歷史上“非典概念股”跑輸大盤

來源:WIND,中泰證券研究所

來源:WIND,中泰證券研究所各種“賣斷貨”對相關公司業績貢獻被高估

統計相關概念股2002、2003、2004年的凈利潤增速,受“非典”影響的2003年凈利潤增速跟前后一年比并沒有明顯的增高。當時板藍根和醋被“賣斷貨”的恐慌現在還記憶猶新,但直接受益的公司——白云山、三九藥業(曾用名)、恒順醋業2003年的凈利潤增速并沒有驚艷。可見,單個產品短期的“賣斷貨”對公司全年的業績影響可能并沒有想象的那么大。

“賣斷貨”的公司利潤并沒有超常增長

來源:WIND,中泰證券研究所

來源:WIND,中泰證券研究所理性評估事件性因素對上市公司影響

直觀來看,疫情對相關醫藥公司業績的影響是顯而易見的,如何評估其影響度,進而判斷股價上升空間的大小呢?前提是要認識到這種事件性的影響可能是短暫的、一次性的,因此不能用靜態的估值方法來看待。

比如,很多普通投資者都會用靜態PE(市值/盈利)來評估股票的估值高低,假如他認為這次事件可能引起相關概念公司盈利翻一倍,那么保持PE不變的情況下,股價也應該漲一倍。甚至有些投資者可能會從PEG(PE/盈利增速)的角度去看待,即公司業績翻一倍那意味著增速是100%,從PEG來看股價漲幅就應該遠不止一倍。其實靜態估值的指標只有在當前的盈利水平對未來具有代表性的時候才有意義,而事件引起的盈利突增,對未來盈利水平沒有借鑒意義,因此靜態估值指標也就失去了意義。

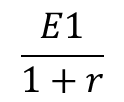

那么如何定量的評估事件性沖擊對公司價值的影響呢?采用現金流貼現的模型能比較好的幫助我們理解。比如,假如這次疫情事件使得某醫藥公司受益,今年盈利能增加一倍,但影響是一次性的,即只影響今年業績,對明年以及之后不造成影響。為了簡化,假設公司每年的盈利就是現金流,那么沒有受益疫情前,公司的價值等于未來盈利的貼現值:

假如受益疫情,公司當年盈利從E1變為2*E1,則

受益后增加的價值為:

可以近似的認為是E1(r為貼現率),也就是公司一年的盈利,那對應股價的漲幅大概是多少呢?假如公司受影響之前的PE是20倍,即P/E1=20,P=20*E1,也就是說市值P增加一個E1,對應漲幅只有5%。如果公司的PE更高,則市值對應的漲幅就更小。

可見,如果是事件性的、一次性的利好,即使對當期業績影響很大(盈利翻倍),對股價的理論影響也很小!相反,如果對長期盈利趨勢有影響,則對股價的影響會非常重要,比如在歐美市場某一公司技術研發取得突破時,即使對近期業績影響不那么大,但股價的反應一點都不吝嗇。

可見,無論是從2003年“非典”概念股的前車之鑒還是事件對上市公司理論價值的影響來看,投資者對新型肺炎概念股都需要保持理性,謹慎參與。

(本文作者介紹:中泰證券首席經濟學家。)

責任編輯:王進和

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。