文/新浪財經意見領袖專欄作家 孫彬彬

政策對于城投的態度以延續為主:一方面,嚴控隱性債務新增是底線;另一方面,政策還是要平衡穩增長和防風險,城投的再融資仍將維持較為寬松的狀態。

摘要:

2019年城投債發行有何特征?

(1)2019年城投債發行大幅擴容,發行主體來看:中低評級主體發行占比提升幅度更大。一定程度上反映了:在防范化解債務風險的大背景下,中低評級城投平臺再融資壓力有所緩解;

(2)2019年城投債發行擴容主要集中在交易所私募債,且募集資金用途多為借新還舊以及補充流動資金。這主要是受2019.3交易所對于公司債發行政策要求有所放松所致,而此后10月私募債新規并未對借新還舊有所限制,當下影響并不明顯,政策意圖仍是防范增量債務風險。

2020年城投債發行如何評估?

首先,從政策對于隱性債務和城投的最新監管動向來看:

近期全國財政工作會議、央行工作會議及金融數據新聞發布會、銀保監會工作會議、金穩會文件及座談會均就防范化解地方政府隱性債務風險作出相關表述,可以看出:2020年作為收官之年,牢牢守住不發生系統性風險,防范化解地方政府債務風險仍是重中之重,而非“宏觀政策穩字當頭,金融防風險的緊迫性有所弱化”。

結合此前報道地方債試點置換隱性債務來看:考慮到此次試點的諸多約束條件,當下政策或更多還是為防范地方政府隱性債務風險提供一條合規渠道,穩妥處理地方政府債務風險。

其次,結合2017年以來審計署對于城投違法違規舉債的審計以及財政部相關通報來看:

自2018年四季度至今,審計署并未再有公告地方政府新債違規舉債案例,這側面反應了禁止新增隱性債務的政策紅線,這一點在調研中也可以體現:城投平臺當下并不會也不能為公益性項目進行違法舉債融資。

綜上所述,政策對于城投的態度以延續為主:一方面,嚴控隱性債務新增是底線;另一方面,政策還是要平衡穩增長和防風險,城投的再融資仍將維持較為寬松的狀態。

發行結構上來看,交易商協會城投債發行仍將占比較高,發行規模或較2019年略有所上升;2019年交易所城投債大幅擴容,隨著私募債新規的進一步規范以及2020年交易所到期量的降低,2020年交易所城投債發行或略有降低;企業債而言,2020年或將處于走平的狀態。

如何評估2020年城投債發行?

2019年,伴隨著隱性債務化解的逐步推進,城投再融資環境改善,城投債發行和凈融資量明顯回升,這也是貫穿全年機構積極參與城投的重要前提。2020年已至,市場較為關注今年城投債發行空間以及結構特征將如何?

1、2019年城投債發行有何特征?

首先,我們對2019年城投債發行情況進行梳理與回顧。

2019年,城投債凈融資量較2018年同期有大幅提升:截止2019.12.31,城投債共發行34127.92億,月均發行2843.9億(較2018年月均發行2081.17億有明顯提升);凈融資量達到8227.32億,月均凈融資量則由2018年的529.66億大幅上升到1021.29億。

發行主體有何特征?

一方面從發行人主體評級來看:2019年新發城投債發行主體中低評級平臺發行規模占比較2018年有所提升,(AA+以及AA級平臺發行占比均有所提升,其中AA級主體發行占比提升幅度更大)。在防范化解債務風險的大背景下,一定程度上反映了2019年以來市場在下沉信用資質,中低評級城投平臺再融資壓力有所緩解。

另一方面從發行人行政層級來看,2019年地級市(非省會城市)以及區縣級平臺城投債發行規模增長較多,發行占比明顯提升,而省級、直轄市平臺發行規模占比略有下降。進一步反應了政策寬松之下,層級較低平臺再融資的改善。

分省份來看,2019年城投債發行仍主要集中在江蘇、浙江、四川、山東、天津、廣東、北京、湖南等省份,發行規模在1500億以上;與2018年相比,各省份城投債發行占總發行量比例整體變化不大,具體來說,四川、山東、湖南、貴州等省份發行占比較2018年上升幅度相對較大;而北京、天津、廣東、陜西等省份發行占比下降相對較大。

從城投債發行期限來看:2019年發行的城投債期限在(3,5]區間的規模上升較多,發行占比明顯提升,這與2019年城投債發行結構有關(擴容更多在交易所私募債,期限很多在5年);而3年及3年以內、5年以上期限的城投債發行量受政策利好均有所提升,但發行占比有所減少。

進一步觀察發行票面利率:從2018年以來的單月平均票面利率來看,各評級城投債發行票面利率均有所下降,但不同評級下降的幅度有差異,AAA、AA+、AA評級城投債月均票面利率從2018.1到2019.12分別下降了177bp、155bp、62bp。這反應出2019年的城投行情存在結構性分化,市場對于信用資質的下沉是適度的。

從券種及其募集資金用途來看:

(1)2019年城投債發行擴容最主要集中在交易所私募債,發行占比大幅提升;此外超短融、PPN以及企業債發行量均有所提升。

(2)進一步觀察不同券種的募集資金用途:短期融資券主要用于借新還舊以及補充流動或營運資金;公司債除了借新還舊外,有部分資金用于項目建設,其中較多用于棚改+保障房,與2018年不同的是2019年來公司債募集資金明顯增多,且用于補充流動或營運資金的比重增幅較為明顯;中票仍最主要用于借新還舊滾續,少部分用于高速公路、軌道交通項目;企業債較少用于借新還舊,但是補充營運資金的比例顯著上升,2019年企業債發行規模較2018年有明顯提升。

注:經營性項目主要包括:創業項目投資、工程標準化廠房項目、產業園區項目、現代裝備制造等;

準公益性項目主要包括:停車場、管廊、水務工程項目、水電煤民生項目以及養老項目;(高速公路以及軌道交通項目進行單列)

為進一步理解2019年城投債發行結構的變化并2020年城投債發行,我們重點對2018年以來不同交易場所和監管機構發行政策進行梳理。

1.1、如何理解發改委企業債監管政策變化?

2018.2,發改辦財金194號文明確:“相關企業申報債券時應主動公開聲明不承擔政府融資職能,發行本期債券不涉及新增地方政府債務。嚴禁申報企業以各種名義要求或接受地方政府及其所屬部門為其市場化融資行為提供擔保或承擔償債責任。純公益性項目不得作為募投項目申報企業債券。”政策收緊,2018年企業債發行規模急劇減少。

而后,2018.12.12,《國家發展改革委關于支持優質企業直接融資進一步增強企業債券服務實體經濟能力的通知》為優質企業開通企業債審核快速通道。一定程度上改善了2019年城投企業債發行情況。

2019.2.1,《關于開展2019年度企業債券存續期監督檢查和本息兌付風險排查有關工作的通知》(發改辦財金[2019]187號)下發:1)對已發行企業債券情況開展專項檢查,對2019年企業債券領域風險進行全面排查,對排查后存在一定償債風險的企業債券,按市場化原則及時推動化解風險;2)加強企業債券轉報和存續期管理,積極引導區域內符合條件的企業發行企業債券融資,對在建項目融資、基礎設施補短板等領域加大支持力度。

可以看出,政策在積極引導符合條件的企業發行企業債以加大對在建項目、基礎設施補短板等領域的支持力度之外,同時對企業債券存續期進行監督檢查,體現出嚴格防范債務風險的態度,由此合理預估2020年發改委企業債發行或將持平2019年。

1.2、如何理解交易所監管政策變化?

進入2019年,交易所城投債大幅擴容與交易所政策放松有關:

2019.3.13,21世紀經濟報[1]報道:滬深交易所對地方融資平臺發行公司債的申報條件有所松動,對于6個月內到期的債務,以借新還舊為目的發行公司債,放開政府收入50%以上的限制,但不允許配套補流,所募集資金僅能用于償還交易所公司債。監管發行政策放松后,2019年城投交易所公司債發行大幅上升,短期內對中低資質平臺的再融資壓力有明顯緩釋。

[1]http://www.21jingji.com/2019/3-13/xNMDEzODBfMTQ3NjExNQ.html

進一步來看,政策放松后交易所城投債擴容到底主要集中在哪一類品種上?

可以看出,今年監管發行政策放松后,3月以來城投平臺于交易所發行公司債擴容主要集中在私募債上,一般公司債發行規模并未有明顯提升。這主要是因為一般公司債發行要求更高、流程更為繁瑣,并且受到總發行量占凈資產比重小于40%的要求限制。

此后,2019.10.14新京社新聞[1]報道:“日前,有券商接到證監會窗口指導,2019年9月19日以后受理的私募公司債,規模超過凈資產40%的部分只能用于借新還舊;公私募分別獨立按凈資產40%測算額度。” 由于私募債中有很大比例(接近80%)是用于借新還舊,從這一角度出發新規對平臺再融資或影響有限。即對于債務滾續并未限制,政策意圖更多還是限制舉債擴張,將城投私募債進行單獨核算監管,防范增量債務風險。

由此可見,在經歷2019年發行規模大幅擴容后,交易所新規對城投債發行進行規范,疊加2020年略微減小的到期量,預估2020年交易所城投債發行將略有降低。

[1] http://money.163.com/19/1014/12/ERES701300258105.html

1.3、如何理解交易商協會監管政策變化?

自2018年以來,協會雖并未就城投債發行單獨進行指導,整體處于規范平穩發展狀態,但自2018.7.23國常會以來,在防范化解隱性債務的大背景下,受政策整體較為寬松的帶動:2018.11下發的101號文以及2019.6月下發的6號文均表示積極鼓勵金融機構提高融資支持,鼓勵發行信用類債券。整體來看銀行間城投債發行以保證流動性滾續較為通暢且有所擴容,但就項目募集資金用途也有明確的規定(防范隱性債務增量)。

考慮到2020年交易商協會產品到期有小幅增長,在政策延續的狀態下,2020年交易商協會產品發行或將延續2019年的狀態,發行規模小幅增長。

2、2020年城投債發行空間及結構特征將如何?

縱觀2019年,防范地方政府隱性債務風險以及宏觀逆周期調節的政策訴求溢于言表,城投債發行規模大幅增加,并且得益于地方政府隱性債務化解推動和專項債發行,平臺償債壓力得到了些許改善。那么對于2020年,城投債發行將如何?

首先,從政策對于隱性債務和城投的最新監管動向來看:

2019.12.26-12.27全國財政工作會議強調:“用好地方政府專項債券,規范地方政府舉債融資行為,防范化解地方政府隱性債務風險。”防風險以及規范地方政府融資仍是工作重點。

結合2019.12月[1]報道:“在化解隱性債務的實踐中,推出建制縣試點地方債置換隱性債務,具體而言,地方政府向監管部門上報方案,批準后即可納入試點,納入試點后可發行地方政府債券(省代發)置換部分隱性債務。”我們認為:約束條件決定了此次納入試點置換的范圍并不會很大,一方面2015年以前的在建項目或有限;另一方面,納入試點的縣市需要壓減財政支出,并不是一件一勞永逸的事情。在各種因素交錯之下,當下政策或更多還是為防范地方政府隱性債務風險提供一條合規渠道,穩妥處理地方政府債務風險。

2020.1.2-1.3日,2020年央行工作會議明確:“堅決打贏防范化解重大金融風險攻堅戰。厘清各方職責邊界,壓實各方責任,壓實金融機構的主體責任、地方政府屬地風險處置責任和維穩第一責任、金融監管部門監管責任和人民銀行最后貸款人責任,堅決防范道德風險。”這是自馬駿刊文后進一步明確了:2020年作為收官之年,牢牢守住不發生系統性風險、防范化解地方政府債務風險仍是重中之重,而非“宏觀政策穩字當頭,金融防風險的緊迫性有所弱化”。

2020.1.16,央行2019年金融統計數據新聞發布會關于降準有[2]所表述:“從國內的情況來看,因為存款準備金還有一個重要作用,是維護金融穩定、抵御金融風險,在當前防范化解金融風險攻堅戰的背景下,維持一定的存款準備金水平是必要的。所以從國際國內綜合來看,目前我們的法定準備金率處于適度水平。根據宏觀調控的需要,進一步下調存款準備金率也存在一定的空間,當然這個空間是有限的。”

2020.1.11,銀保監會工作會議[1]提出:“堅決打贏防范化解金融風險攻堅戰,繼續努力配合地方政府深化國有企業改革重組,加快經濟結構調整,化解隱性債務風險。”

2020.1.14,國務院金融委辦公室印發《國務院金融穩定發展委員會辦公室關于建立地方協調機制的意見》(金融委辦發[2020]1號):“將在各省(區、市)建立金融委辦公室地方協調機制,加強中央和地方在金融監管、風險處置、信息共享和消費者權益保護等方面的協作。”2020.1.17,國務院金穩會辦公室召開座談會,聽取來自金融機構、研究部門的專家學者對2020年經濟金融形勢的分析研判,以及做好服務實體經濟、防控金融風險、深化改革開放的建議:“要進一步緩解民營小微企業融資難、融資貴問題,持續推進金融供給側結構性改革,有序擴大金融業對外開放,通過改革開放破除經濟發展面臨的掣肘,為服務實體經濟和防控金融風險提供機制保障和動力支持。”上述可見,政策對于防控金融風險、維持金融穩定有較強定力。

其次,結合2017年以來審計署對于城投違法違規舉債的審計以及財政部相關通報來看:

在自2017年以來的季度《國家重大政策措施落實情況跟蹤審計結果》中,審計署往往會公告過去審計出地方政府存在違法違規舉債融資或形成隱性債務相關情況的后續處置結果。從2017年一季度到2018年三季度審計署均有公告地方政府違法違規舉債的案例,并明確此類違法違規舉債形成隱性債務如何處置,而這期間正是對于平臺融資不斷規范以及明確隱性債務范疇的過程。

而自2018年四季度至今,審計署并未再有公告地方政府新債違規舉債案例,這側面反應了禁止新增隱性債務的政策紅線,這一點在調研中也可以體現:城投平臺當下并不會也不能為公益性項目進行違法舉債融資。

綜上所述,政策對于城投的態度以延續為主:一方面,嚴控隱性債務新增是底線;另一方面,政策還是要平衡穩增長和防風險,城投的再融資仍將維持較為寬松的狀態。

此外,結合2020年不同場所城投債到期回售壓力來看,考慮到2019年當年發行當年到期的超短融規模為3583.4億,2020年城投債僅銀行間品種到期量或有小幅增加(若考慮2020年發行的當年到期的超短融),交易所以及企業債到期壓力均較2019年減小。整體來看,在政策相對寬松(底線仍是防范隱性債務增量)的背景下,2020年城投債發行壓力不大。

發行結構上來看,交易商協會城投債發行仍將占比較高,發行規模或較今年略有所上升;2019年交易所城投債大幅擴容,隨著私募債新規的進一步規范以及2020年交易所到期量的降低,2020年交易所城投債發行或略有降低;企業債而言,2020年或將處于走平的狀態。

3、小結

2019年城投債發行有何特征?

(1)2019年城投債發行大幅擴容,發行主體來看:中低評級主體發行占比提升幅度更大。一定程度上反映了:在防范化解債務風險的大背景下,中低評級城投平臺再融資壓力有所緩解;

(2)2019年城投債發行擴容主要集中在交易所私募債,且募集資金用途多為借新還舊以及補充流動資金。這主要是受2019.3交易所對于公司債發行政策要求有所放松所致,而此后10月私募債新規并未對借新還舊有所限制,當下影響并不明顯,政策意圖仍是防范增量債務風險。

2020年城投債發行如何評估?

首先,從政策對于隱性債務和城投的最新監管動向來看:

近期全國財政工作會議、央行工作會議及金融數據新聞發布會、銀保監會工作會議、金穩會文件及座談會均就防范化解地方政府隱性債務風險作出相關表述,可以看處:2020年作為收官之年,牢牢守住不發生系統性風險,防范化解地方政府債務風險仍是重中之重,而非“宏觀政策穩字當頭,金融防風險的緊迫性有所弱化”。

結合此前報道地方債試點置換隱性債務來看:考慮到此次試點的諸多約束條件,當下政策或更多還是為防范地方政府隱性債務風險提供一條合規渠道,穩妥處理地方政府債務風險。

其次,結合2017年以來審計署對于城投違法違規舉債的審計以及財政部相關通報來看:

自2018年四季度至今,審計署并未再有公告地方政府新債違規舉債案例,這側面反應了禁止新增隱性債務的政策紅線,這一點在調研中也可以體現:城投平臺當下并不會也不能為公益性項目進行違法舉債融資。

綜上所述,政策對于城投的態度以延續為主:一方面,嚴控隱性債務新增是底線;另一方面,政策還是要平衡穩增長和防風險,城投的再融資仍將維持較為寬松的狀態。

發行結構上來看,交易商協會城投債發行仍將占比較高,發行規模或較2019年略有所上升;2019年交易所城投債大幅擴容,隨著私募債新規的進一步規范以及2020年交易所到期量的降低,2020年交易所城投債發行或略有降低;企業債而言,2020年或將處于走平的狀態。

信用評級調整回顧

本周1家發行人及其發行債券發生跟蹤評級調整下調:西藏金融租賃有限公司。

一級市場

1. 發行規模

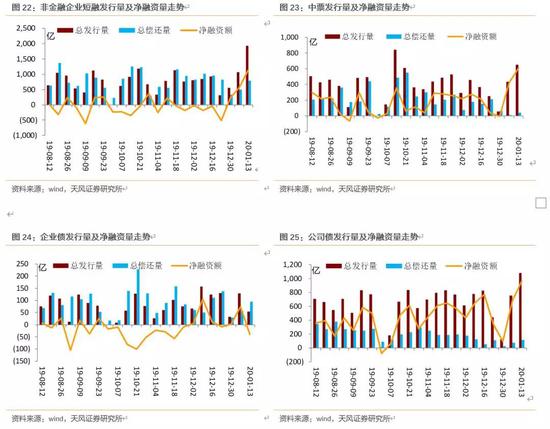

本周非金融企業短融、中票、企業債和公司債合計發行約3711.23億元,總發行量較上周大幅上升,償還規模約1045.48億元,凈融資額約2665.75億元;其中,城投債(中債標準)發行276.80億元,償還規模約380.82億元,凈融資額約-104.02億元。

信用債的單周發行量大幅上升,凈融資額大幅上升。短融發行量較上周大幅上升,總償還量較上周大幅上升,凈融資額大幅上升,中票發行量較上周小幅上升,總償還量較上周小幅上升,凈融資額小幅上升,公司債發行量較上周大幅上升,總償還量小幅上升,凈融資額大幅上升,企業債發行量較上周大幅下降,總償還量小幅上升,凈融資額大幅下降。

具體來看,一般短融和超短融發行1926.60億元,償還791.80億元,凈融資額1134.80億元;中票發行650.40億元,償還42億元,凈融資額608.40億元。上周企業債合計發行53.60億元,償還94.52億元,凈融資額-40.92億元;公司債合計發行1080.63億元,償還117.16億元,凈融資額963.47億元。

2. 發行利率

從發行利率來看,交易商協會公布的發行指導利率整體下行,各等級變動幅度在-3-1BP。具體來看,1年期各等級變動0-1BP;3年期各等級變動-2-0BP;5年期各等級變動-3-0BP;7年期各等級變動-2-0BP;10年期及以上各等級變動-1-2BP。

二級市場

銀行間和交易所信用債合計成交4498.90億元,總成交量相比前期小幅下降。分類別看,銀行間短融、中票和企業債分別成交2042.71億元、2049.71億元、294.32億元,交易所公司債和企業債分別成交106.84億元和5.32億元。

1. 銀行間市場

利率品現券收益率整體上行;信用債收益率整體下行;信用利差整體擴大,部分縮小。

利率品現券收益率整體上行。具體來看,國債收益率曲線1年期下行1BP至2.26%水平,3年期上行2BP至2.7%水平,5年期上行1BP至2.87%水平,7年期下行1BP至3.02%水平,10年期上行0BP至3.08%水平。國開債收益率曲線1年期下行3BP至2.4%水平,3年期上行3BP至2.98%水平,5年期上行2BP至3.27%水平,7年期下行3BP至3.47%水平,10年期上行0BP至3.53%水平。

信用債收益率整體下行。 具體來看,中短期票據收益率曲線1年期各等級收益率均下行1BP,3年期各等級收益率變動-3-2BP,5年期各等級收益率下行2-5BP;企業債收益率曲線3年期各等級收益率變動-1-3BP,5年期各等級收益率下行1-2BP,7年期各等級收益率均下行3BP;城投債收益率曲線3年期各等級收益率變動-1BP,5年期各等級收益率下行1-3BP,7年期各等級收益率均下行3BP。

信用利差整體擴大,部分縮小,部分保持不變。具體來看,中短期票據收益率曲線1年期各等級信用利差擴大3-4BP,3年期各等級信用利差變動-1-3BP,5年期各等級信用利差擴大1-2BP;企業債收益率曲線3年期各等級信用利差擴大0-4BP,5年期各等級信用利差擴大1-2BP,7年期各等級信用利差保持不變;城投債收益率曲線3年期各等級信用利差變動-1-2BP,5年期各等級信用利差擴大0-2BP,7年期各等級信用利差均擴大1BP。

各類信用等級利差部分擴大,部分縮小,部分保持不變。具體來看,中短期票據收益率曲線1年期AA+、AA和AA-較AAA等級利差擴大0-1BP,3年期等級利差變動-3-1BP,5年期等級利差縮小-1-0BP;企業債收益率曲線3年期AA+、AA和AA-較AAA等級利差變動-3-1BP,5年期等級利差縮小1BP,7年期等級利差保持不變;城投債收益率曲線3年期AA+、AA和AA-較AAA等級利差縮小-3-0BP,5年期等級利差縮小-2-0BP,7年期等級利差保持不變。

2. 交易所市場

交易所公司債市場和企業債市場交易活躍度有所上升。企業債凈價上漲家數大于下跌家數,公司債凈價上漲家數大于下跌家數;總的來看企業債凈價上漲211只,凈價下跌149只;公司債凈價上漲282只,凈價下跌127只。

附錄

風險提示

宏觀經濟、地方政府債務壓力、城投相關政策變化

(本文作者介紹:天風證券固定收益首席分析師孫彬彬)

責任編輯:潘翹楚

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。