文/新浪財經(jīng)意見領(lǐng)袖專欄作家 張明

2019年年初以來,歐洲經(jīng)濟增速顯著下行且持續(xù)弱于美國。核心國家德國表現(xiàn)尤其低迷,其中出口增速與投資增速乏力是主要原因,在財政政策上過于保守也是重要原因。受經(jīng)濟增速下行與通脹低迷影響,歐洲央行不得不重新降息與重啟量寬,德國與法國國債市場也因此出現(xiàn)了負利率現(xiàn)象。預(yù)計未來一段時間內(nèi),歐元兌美元匯率的低迷仍將持續(xù)。

2019年以來,全球主要經(jīng)濟體增速處于集體下行態(tài)勢。但歐洲經(jīng)濟表現(xiàn)嚴(yán)重弱于美國,這也是為何2019年年初至今歐元對美元匯率總體上顯著下跌的原因。例如,2019年第一、二季度,美國GDP同比增速分別為2.7%與2.3%,而歐盟GDP同比增速分別為1.6%與1.2%。

從歷史上來看,一般而言,當(dāng)歐洲經(jīng)濟下行時,核心國家(例如德國、法國)經(jīng)濟增速通常高于外圍國家(例如意大利、希臘)。但近期歐洲經(jīng)濟下行卻出現(xiàn)了一個特殊現(xiàn)象,即核心國家德國經(jīng)濟減速明顯。2018年第三季度至2019年第一季度,德國GDP同比增速分別為1.1%、0.9%、0.8%與0.0%,不僅顯著低于法國與英國(2019年第二季度分別為1.4%與1.3%),甚至低于希臘(2019年第二季度為1.9%)。與德國經(jīng)濟同樣糟糕的是意大利,2019年前兩個季度的GDP同比增速分別為-0.2%與0.0%。

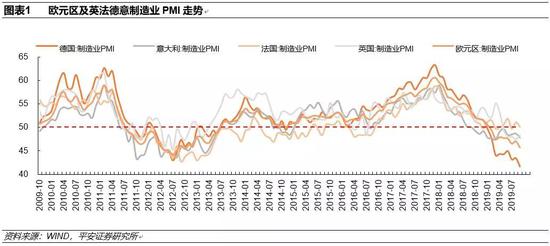

作為經(jīng)濟增速先行指標(biāo)的制造業(yè)采購人經(jīng)理指數(shù)(PMI)則預(yù)示著更大的下行壓力。歐元區(qū)PMI從2019年1月起已經(jīng)連續(xù)9個月低于50的榮枯線,9月份為45.7。在德、英、法、意四個大國中,在2019年9月,只有法國的PMI略高于50(不過也僅為50.1)。德國的PMI指標(biāo)當(dāng)前在四個大國中處于最糟糕的水平,不僅從2019年1月至9月連續(xù)9個月低于50,而且2019年9月份僅為41.7。PMI的糟糕表現(xiàn),意味著歐洲經(jīng)濟未來一段時間增長狀況不容樂觀。

為何當(dāng)前德國經(jīng)濟增速如此糟糕呢?從國內(nèi)三駕馬車對經(jīng)濟增長的貢獻來看,導(dǎo)致德國經(jīng)濟增速顯著下滑的主要原因,一是凈出口貢獻持續(xù)為負,二是固定資產(chǎn)投資貢獻低迷。2018年第三季度至2019年第二季度,凈出口對德國GDP增長的貢獻持續(xù)為負,2019年第二季度更是達到-1.1個百分點。2018年第三季度至2019年第二季度,固定資產(chǎn)投資對GDP增長的貢獻由1.6個百分點下降至0.1個百分點。換言之,出口表現(xiàn)不盡如人意,以及國內(nèi)企業(yè)缺乏投資意愿,是德國經(jīng)濟下行的最重要原因。

由于歐洲經(jīng)濟在2017、2018年總體上表現(xiàn)不錯,歐洲央行在2018年年底停止了量化寬松。但由于經(jīng)濟增速從2018年下半年以來開始下滑,尤其是2019年以來下滑加速,導(dǎo)致歐洲央行不得不逆轉(zhuǎn)過去的收縮政策。2019年9月12日,歐洲央行宣布將政策性利率下調(diào)10個基點至-0.5%,并且將從11月起重啟量化寬松政策(以每月200億歐元的規(guī)模開始購買債券)。

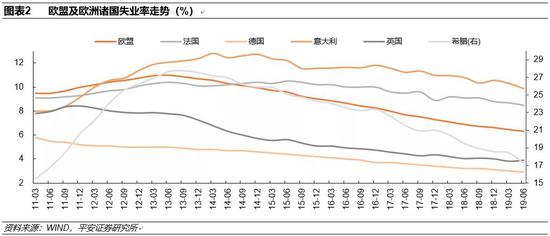

歐洲央行重新放松貨幣政策的一個重要原因,是歐元區(qū)國家通貨膨脹率顯著低于2%的合意目標(biāo)。例如,2019年9月,德國、法國、意大利、希臘的CPI同比增速分別為1.2%、0.9%、0.4%與-0.1%。不過,當(dāng)前歐元區(qū)國家勞動力市場狀況差別較大。2019年第二季度,希臘與意大利的失業(yè)率分別高達17.3%與9.9%,法國的失業(yè)率為8.5%,而德國的失業(yè)率僅為2.9%。因此,雖然本國經(jīng)濟增長疲弱,德國國內(nèi)仍有較強的聲音反對歐洲央行再度放松貨幣政策。

當(dāng)前市場上與學(xué)術(shù)界對歐洲國家的一個批評是,有些歐洲國家過早地收緊了財政政策,導(dǎo)致穩(wěn)定經(jīng)濟增長的壓力過度壓在了貨幣政策上。這個問題最突出的就是德國,從2013年第四季度至2019年第二季度,德國綜合財政結(jié)余占GDP比率已經(jīng)連續(xù)23個季度為正。與此同時,德國政府債務(wù)占GDP比率在歐洲主要大國中是最低的,截至2019年第二季度僅為61.2%。如果說希臘、意大利這些重債國(截至2019年第二季度政府債務(wù)占GDP比率分別為182.1%與138.6%)保持財政盈余或者較小的財政赤字是必須的話,那么在本國經(jīng)濟顯著減速的背景下,德國繼續(xù)保持財政盈余的做法的確就值得商榷了。

由于經(jīng)濟增速下行、通貨膨脹低迷,造成部分歐洲國家國債收益率重新出現(xiàn)了負利率現(xiàn)象。德國從2019年5月底至今、法國從2019年6月底至今,10年期國債收益率雙雙持續(xù)為負。德國的10年期國債收益率更是一度達到-0.7%的歷史新低。國債市場負利率現(xiàn)象,一方面說明投資者為未來經(jīng)濟增長與通貨膨脹的預(yù)期十分低迷,另一方面也說明投資者風(fēng)險偏好顯著下降、避險情緒顯著增強。后一方面也與今年以來中美貿(mào)易摩擦加劇、發(fā)達國家國內(nèi)政治不確定性上升、中東地緣政治沖突加劇等現(xiàn)象加劇了全球范圍內(nèi)的不確定性有關(guān)。

綜上所述,2019年年初以來,歐洲經(jīng)濟增速顯著下行且持續(xù)弱于美國。核心國家德國表現(xiàn)尤其低迷,其中出口增速與投資增速乏力是主要原因,在財政政策上過于保守也是重要原因。受經(jīng)濟增速下行與通脹低迷影響,歐洲央行不得不重新降息與重啟量寬,德國與法國國債市場也因此出現(xiàn)了負利率現(xiàn)象。預(yù)計未來一段時間內(nèi),歐元兌美元匯率的低迷仍將持續(xù)。這一方面是因為歐洲經(jīng)濟表現(xiàn)弱于美國經(jīng)濟,另一方面歐洲央行與美聯(lián)儲均在放松貨幣政策。此外,今年年底的英國脫歐前景的不確定性,也將繼續(xù)打壓歐洲的股票市場與外匯市場。

本文首發(fā)于《金融時報》

(本文作者介紹:平安證券首席經(jīng)濟學(xué)家,中國社科院世界經(jīng)濟與政治研究所國際投資研究室主任。)

責(zé)任編輯:張文

新浪財經(jīng)意見領(lǐng)袖專欄文章均為作者個人觀點,不代表新浪財經(jīng)的立場和觀點。

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領(lǐng)袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機閱讀請掃描

手機閱讀請掃描

微信二維碼

微信二維碼