文/新浪財(cái)經(jīng)意見(jiàn)領(lǐng)袖專(zhuān)欄作家 楊望

改善中小企業(yè)融資困境是一場(chǎng)持久戰(zhàn),前期打破剛兌、規(guī)范市場(chǎng)資產(chǎn)端、建立理財(cái)子公司等舉措均是在順承“金融服務(wù)實(shí)體經(jīng)濟(jì)”的本質(zhì)思想,此次通過(guò)LPR改革打通利率傳導(dǎo)機(jī)制也是引導(dǎo)資金流向?qū)嶓w融資缺口的重要舉措,以提升中小微企業(yè)降息獲得感。此次LPR改革將利率市場(chǎng)化向前推進(jìn)一步,在優(yōu)化信貸結(jié)構(gòu)的同時(shí)也為中小微企業(yè)融資另辟蹊徑。

8月20日全國(guó)銀行間同業(yè)拆借中心報(bào)出1年期LPR為4.25%,低于此前4.31%的水平,符合前期變相降息的市場(chǎng)預(yù)期。

近期,為解決中小微企業(yè)融資難問(wèn)題,8月國(guó)務(wù)院常務(wù)會(huì)議強(qiáng)調(diào)運(yùn)用市場(chǎng)化改革辦法推行實(shí)際利率水平降低,央行次日緊接發(fā)布15號(hào)公告改革完善貸款市場(chǎng)報(bào)價(jià)利率(LPR)形成機(jī)制,此次LPR改革的本質(zhì)正是打通政策利好惠及中小微企業(yè)融資的利率渠道,增強(qiáng)企業(yè)融資端的降息獲得感。

事實(shí)上,解決中小微企業(yè)融資難并不是一蹴而就的過(guò)程,引導(dǎo)資金流向?qū)嶓w融資缺口需要從思想意識(shí)、市場(chǎng)結(jié)構(gòu)、業(yè)務(wù)規(guī)范分工等多方發(fā)力,其中LPR改革正是從疏通利率渠道出發(fā),增強(qiáng)降息紅利對(duì)中小微企業(yè)融資端的扶持作用,推進(jìn)中小企業(yè)融資長(zhǎng)效機(jī)制的建立。

LPR宏觀定位

疏通利率傳導(dǎo)機(jī)制鋪墊政策基礎(chǔ)

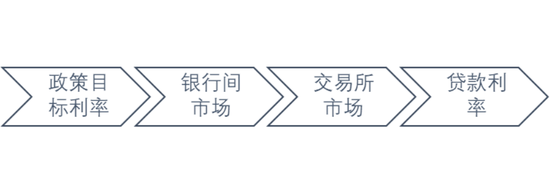

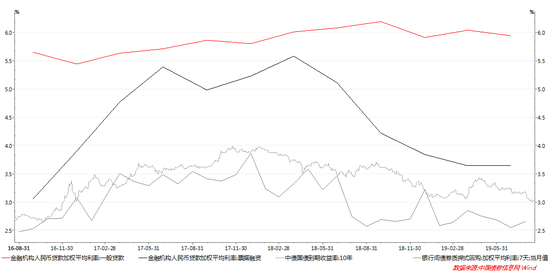

當(dāng)前利率雙軌制造成利率傳導(dǎo)機(jī)制受阻,利好政策對(duì)實(shí)體經(jīng)濟(jì)融資利率的調(diào)節(jié)力度收效甚微,增大融資困境的解決難度。利率傳導(dǎo)當(dāng)前我國(guó)貨幣政策利率傳導(dǎo)渠道不夠通暢,意指政策性貸款利率無(wú)法有效傳導(dǎo)到實(shí)體企業(yè)取得貸款時(shí)的利率(如圖1所示),在較為寬松的貨幣環(huán)境中,票據(jù)市場(chǎng)、國(guó)債到期收益率、銀行間抵押利率等水平下行,說(shuō)明前期利率傳導(dǎo)較為有效,但企業(yè)實(shí)際利率并未下降,貸款利率也往往滯后于市場(chǎng)利率(如圖2所示),這其中很大一部分原因是貸款定價(jià)高度依賴存貸款基準(zhǔn)利率,且并未充分反應(yīng)市場(chǎng)供求,造成貨幣市場(chǎng)利率、信用市場(chǎng)利率斷裂,政策性利率傳導(dǎo)至實(shí)體經(jīng)濟(jì)貸款利率的過(guò)程止步于存貸款基準(zhǔn)利率,而真正的市場(chǎng)供求反映在市場(chǎng)利率中,兩者缺乏聯(lián)系,即存在利率雙軌制。

此次LPR改革使貸款利率的決定加入市場(chǎng)因素,連接市場(chǎng)供求與政策利率的橋梁,疏通貨幣政策傳導(dǎo)機(jī)制。新型貸款利率的決定機(jī)制是以一年期MLF利率為基準(zhǔn),各報(bào)價(jià)行根據(jù)自身風(fēng)險(xiǎn)溢價(jià)、市場(chǎng)供求與實(shí)際資金成本等因素確定加點(diǎn)幅度,將銀行面臨的市場(chǎng)因素考慮進(jìn)來(lái);銀行實(shí)際發(fā)放貸款的利率水平則是以一年期LPR為基礎(chǔ),再結(jié)合企業(yè)的經(jīng)營(yíng)狀況、銀行自身風(fēng)險(xiǎn)偏好等因素確定利差,將銀行對(duì)企業(yè)個(gè)體考量包含進(jìn)來(lái),這兩步自行加點(diǎn)的過(guò)程充分結(jié)合市場(chǎng)波動(dòng)因子,使實(shí)體經(jīng)濟(jì)融資利率既能反應(yīng)資金供求,同時(shí)也有助于政策利率調(diào)控資金松緊。

圖1:利率傳導(dǎo)的總體層次

(資料來(lái)源:公開(kāi)資料,瀚德金融科技研究院)

圖2:不同層次利率水平走勢(shì)

(資料來(lái)源:Wind,瀚德金融科技研究院)

營(yíng)造低融資成本的大環(huán)境

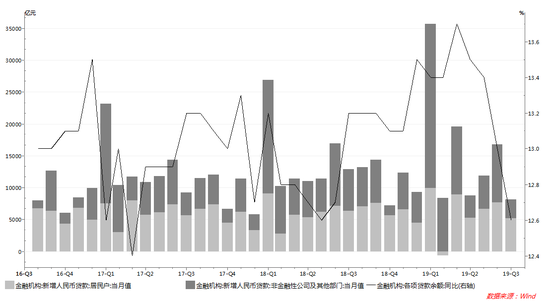

此次LPR改革順承國(guó)常會(huì)會(huì)議精神,意在有效降低實(shí)際貸款利率。今年二季度起,貸款余額同比增速回落,企業(yè)貸款占比有所下降(如圖3所示),這與貸款利率過(guò)高有關(guān)。先前的貸款利率形成機(jī)制實(shí)際以貸款基準(zhǔn)利率為基礎(chǔ),缺乏及時(shí)浮動(dòng)則容易造成隱性下限,LPR走勢(shì)鈍化,與我國(guó)一年期貸款基準(zhǔn)利率走勢(shì)重合,沒(méi)有實(shí)現(xiàn)充分、實(shí)時(shí)反應(yīng)市場(chǎng)供需的浮動(dòng)機(jī)制。同時(shí),LPR此前發(fā)揮的作用有限,以LPR為定價(jià)基礎(chǔ)的貸款多集中在一年期短期項(xiàng)目,且規(guī)模占比較低。

此次LPR改革與以往降息手段不同,從金融供給側(cè)結(jié)構(gòu)出發(fā)推行中小企業(yè)實(shí)際融資利率下行。央行早在二季度貨幣政策執(zhí)行報(bào)告中提出用改革的辦法促進(jìn)融資成本降低,緩解中小企業(yè)融資難問(wèn)題,此次改革之后將形成“貨幣政策利率—LPR—實(shí)際利率”的格局,打破LPR報(bào)價(jià)鈍化的現(xiàn)象,突破隱性下限,且此條新路徑突出了政策調(diào)控的影響力,若未來(lái)政策性利率的下降將有效投放到重點(diǎn)扶持企業(yè),增加定向減點(diǎn)的落地。

圖3:信貸結(jié)構(gòu)與信貸增量走勢(shì)

(資料來(lái)源:Wind,瀚德金融科技研究院)

從報(bào)價(jià)機(jī)制降低信息不對(duì)稱(chēng)

此次LPR改革新增8家報(bào)價(jià)行,其共同點(diǎn)是服務(wù)客群均以小微企業(yè)為主,尤其在面對(duì)高風(fēng)險(xiǎn)中小企業(yè)客戶時(shí),新增的幾家報(bào)價(jià)行的資產(chǎn)質(zhì)量仍然明顯好于行業(yè)平均水平。如微眾銀行2018年在保證資產(chǎn)增長(zhǎng)169%、貸款余額管理超過(guò)3000億元的同時(shí),不良貸款率仍控制在0.51%,對(duì)小微企業(yè)發(fā)放貸款利率下降超過(guò)2個(gè)百分點(diǎn)。實(shí)際上,早在今年兩會(huì)時(shí),銀保監(jiān)會(huì)主席郭樹(shù)清就已經(jīng)對(duì)微眾銀行、網(wǎng)商銀行的業(yè)務(wù)作出肯定,并提出未來(lái)會(huì)進(jìn)一步推廣優(yōu)秀經(jīng)驗(yàn)。此次新增報(bào)價(jià)行對(duì)于小微企業(yè)的信用審查、業(yè)務(wù)特點(diǎn)較為熟悉,將此類(lèi)銀行的意見(jiàn)融入貸款利率的決策機(jī)制將有效降低信息不對(duì)稱(chēng)程度,從改革側(cè)面推廣此類(lèi)銀行的優(yōu)秀經(jīng)驗(yàn),從而做到為小微企業(yè)合理定價(jià)、有效壓縮貸款利率。

LPR對(duì)位“中小微”

中小微企業(yè)已成為經(jīng)濟(jì)發(fā)展的中堅(jiān)力量,根據(jù)經(jīng)濟(jì)日?qǐng)?bào)數(shù)據(jù)顯示,截至2017年末,我國(guó)小微企業(yè)法人約有2800萬(wàn)戶,個(gè)體工商戶約6200萬(wàn)戶,中小微企業(yè)(含個(gè)體工商戶)占全部市場(chǎng)主體的比重超過(guò)90%,貢獻(xiàn)了全國(guó)80%以上的就業(yè),70%以上的發(fā)明專(zhuān)利,60%以上的GDP和50%以上的稅收。

金融機(jī)構(gòu)對(duì)中小企業(yè)融資的扶持力度還有很大提升空間。據(jù)艾瑞咨詢《中國(guó)小微企業(yè)融資研究報(bào)告》顯示,中國(guó)金融機(jī)構(gòu)小微企業(yè)貸款余額占企業(yè)貸款余額的比例約為37.8%,中小微企業(yè)融資缺口亟待彌補(bǔ)。根據(jù)世界銀行2018年發(fā)布的《中小微企業(yè)融資缺口:對(duì)新興市場(chǎng)微型、小型和中型企業(yè)融資不足與機(jī)遇的評(píng)估》報(bào)告,我國(guó)中小微企業(yè)潛在融資需求達(dá)4.4萬(wàn)億美元,融資供給僅2.5萬(wàn)億美元(16.5萬(wàn)億人民幣),潛在融資缺口高達(dá)1.9萬(wàn)億美元,缺口比重高達(dá)43.18%。

此次LPR改革雖從大環(huán)境方面有所改善中小企業(yè)融資,但中小企業(yè)融資難的攻堅(jiān)道路仍未結(jié)束。

改革并不為信用風(fēng)險(xiǎn)買(mǎi)單

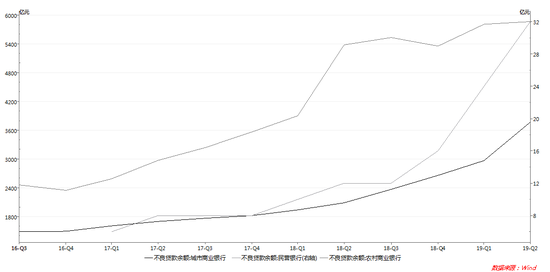

此次LPR改革更多利好資質(zhì)優(yōu)良的小微企業(yè),信用風(fēng)險(xiǎn)過(guò)高仍是部分中小企業(yè)融資難的根本原因。2018年以來(lái)中小銀行的不良貸款余額快速上升(如圖4所示),說(shuō)明作為中小銀行的主要客戶對(duì)象的中小微企業(yè)信用風(fēng)險(xiǎn)仍然較高,一直以來(lái)這正是融資難、融資貴問(wèn)題的根本癥結(jié)。而此次LPR改革將市場(chǎng)波動(dòng)因素加入貸款利率的決定機(jī)制,或?qū)⒎糯笾行∑髽I(yè)信用風(fēng)險(xiǎn)對(duì)于貸款利率的決定能力,此次整體融資成本下行仍不能惠及高風(fēng)險(xiǎn)運(yùn)營(yíng)的中小企業(yè),因此,解決融資難的根本還在于改善中小微企業(yè)自身?xiàng)l件,提升營(yíng)運(yùn)能力以降低融資風(fēng)險(xiǎn)與自身信用風(fēng)險(xiǎn)。

同時(shí),值得注意的是此次貸款利率的整體下行主要源于優(yōu)質(zhì)小微企業(yè)融資成本的降低,而對(duì)于高風(fēng)險(xiǎn)中小企業(yè)來(lái)說(shuō),短期內(nèi)風(fēng)險(xiǎn)溢價(jià)對(duì)于不良貸款的覆蓋力度被壓縮,中小企業(yè)的信用風(fēng)險(xiǎn)問(wèn)題并未充分反應(yīng)在合理的貸款價(jià)格中,因此,融資難、融資貴問(wèn)題或?qū)⒃谖磥?lái)以隱性方式持續(xù)存在,應(yīng)當(dāng)警惕未來(lái)信用環(huán)境惡化導(dǎo)致信用緊縮的可能性。

圖4:中小銀行不良貸款余額走勢(shì)

(資料來(lái)源:Wind,瀚德金融科技研究院)

流動(dòng)性出現(xiàn)信用分層

信用分層使得市場(chǎng)資金并不偏好中小微企業(yè)。LPR改革有助于企業(yè)融資成本整體下行,但部分中小企業(yè)融資痛點(diǎn)正是融資難而不是融資貴,即融資渠道收緊。當(dāng)前貨幣環(huán)境較為寬松,但中小企業(yè)面臨的流動(dòng)性依然緊張,說(shuō)明投放的貨幣并未有效流向中小微企業(yè),市場(chǎng)資金在中小企業(yè)與大型國(guó)有企業(yè)間存在分層現(xiàn)象,且兩者余額占比的差距仍在不斷擴(kuò)大。短期原因與金融結(jié)構(gòu)性調(diào)整、過(guò)去高風(fēng)險(xiǎn)的融資途徑減少有關(guān),同時(shí),上半年風(fēng)險(xiǎn)事件頻發(fā)使得中小銀行謹(jǐn)慎縮表,中小微企業(yè)的融資途徑進(jìn)一步縮小,然而長(zhǎng)期來(lái)看,對(duì)于中小企業(yè)融資身份的歧視或?qū)⒊掷m(xù)作用,中小微企業(yè)信用利差高企仍將惡化流動(dòng)性分層現(xiàn)象。

或加重銀行惜貸情緒

LPR改革意在推行整體融資成本下行,但存款利率并無(wú)過(guò)大波動(dòng),被稱(chēng)為“非對(duì)稱(chēng)降息”,對(duì)銀行利差收益有擠壓作用。存款利率主要參考基準(zhǔn)利率,且我國(guó)儲(chǔ)蓄傾向高、存款剛性特點(diǎn)突出,因此銀行吸收存款的成本也具有剛性,而且央行設(shè)定的存款基準(zhǔn)利率較低,目前1年期存款基準(zhǔn)利率為1.5%,而風(fēng)險(xiǎn)程度相近的貨幣基金收益率保持在2%以上,銀行吸收資金的成本有上升趨勢(shì),因此,此次貸款利率的普遍下行將會(huì)進(jìn)一步壓縮商業(yè)銀行的利潤(rùn)空間。尤其是中小銀行的客戶群體以中小企業(yè)為主,此前銀行貸款利率水平較高以平衡貸款較高的信用風(fēng)險(xiǎn),在此次降低貸款利率的目標(biāo)導(dǎo)向下,銀行利差縮小或?qū)⒓觿∵\(yùn)營(yíng)風(fēng)險(xiǎn),出于收益性與穩(wěn)健性考慮,均會(huì)使中小銀行惜貸情緒加重,加重中小企業(yè)融資難的問(wèn)題。

論融資持久戰(zhàn)

央行為解決中小企業(yè)融資難、融資貴的問(wèn)題已采取不少措施,如實(shí)現(xiàn)貨幣資金的定點(diǎn)投放、定向再貸款、再貼現(xiàn)以及中期借貸便利等,配合窗口指導(dǎo)與國(guó)家政策持續(xù)的引導(dǎo),中小微企業(yè)融資困境有所緩解。從數(shù)據(jù)上來(lái)看,央行《2019年二季度貨幣政策執(zhí)行報(bào)告》顯示,今年上半年,新發(fā)放普惠型小微企業(yè)貸款平均利率為6.82%,較2018 年全年平均水平下降 0.58 個(gè)百分點(diǎn),且普惠小微貸款同比多增6478億元。7月末普惠口徑小微貸款同比增長(zhǎng)15.8%。分重點(diǎn)銀行來(lái)看,截止今年6月底,五大行新發(fā)放普惠型小微企業(yè)貸款平均利 率為 4.78%,較 2018 年全年下降 0.66 個(gè)百分點(diǎn);截止今年5月底,五大行對(duì)普惠型小微企業(yè)貸款余額較 2018 年底增長(zhǎng) 23.7%,政策成效初顯。

破解中小企業(yè)融資困境是一場(chǎng)持久的戰(zhàn)役,中小企業(yè)融資難題未來(lái)需從改善外部融資環(huán)境與增強(qiáng)企業(yè)內(nèi)生韌性同時(shí)發(fā)力。從改善企業(yè)外部融資環(huán)境來(lái)看,解決融資難、融資貴等問(wèn)題應(yīng)充分發(fā)揮中小銀行的借貸優(yōu)勢(shì),此次將部分地方性民營(yíng)銀行納入報(bào)價(jià)體系,即是借力中小銀行深耕中小微企業(yè)、信息得以下沉的業(yè)務(wù)優(yōu)勢(shì)。面對(duì)信用風(fēng)險(xiǎn)較高的客戶群體,中小銀行未來(lái)需加強(qiáng)資本支撐力度,擴(kuò)大存款來(lái)源與主動(dòng)負(fù)債渠道,并建立符合中小銀行發(fā)展的業(yè)務(wù)考核體系,將不良貸款率的適度提高控制在合理區(qū)間內(nèi)。在支持普惠金融全面開(kāi)展的基本方向下,中小銀行應(yīng)努力將融資難問(wèn)題的解決方案與自身業(yè)務(wù)優(yōu)化結(jié)合起來(lái),建立中小微企業(yè)長(zhǎng)效融資供給模式。

然而,僅靠提高各類(lèi)融資渠道對(duì)中小微企業(yè)高風(fēng)險(xiǎn)、低盈利現(xiàn)狀的容忍度是遠(yuǎn)遠(yuǎn)不夠的,不加區(qū)別地放寬中小微企業(yè)的融資渠道是有悖于金融理性與效率的。此時(shí)令金融科技介入信貸業(yè)務(wù),在提升決策速度的同時(shí),借助金融科技對(duì)信貸業(yè)務(wù)模式的革新力量,提高政策利好的甄別力度與準(zhǔn)確性。

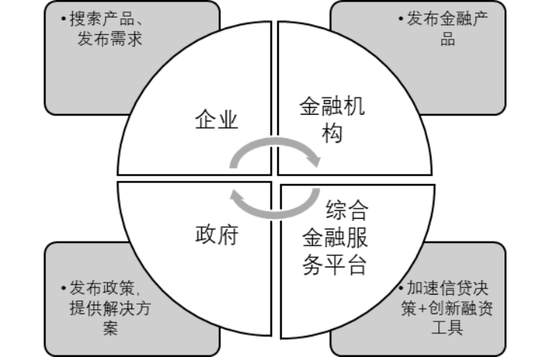

綜合金融服務(wù)平臺(tái)通過(guò)線上智能對(duì)接、線下資源統(tǒng)籌實(shí)現(xiàn)政銀企三方合作,平臺(tái)內(nèi)部的主要構(gòu)成為金融聯(lián)盟鏈與政府主導(dǎo)的風(fēng)險(xiǎn)共擔(dān)機(jī)制,企業(yè)先向平臺(tái)發(fā)布融資需求,數(shù)據(jù)傳入平臺(tái)利用ABS等風(fēng)控模型計(jì)算得到標(biāo)準(zhǔn)化與本土化的金融產(chǎn)品,加速信貸決策并創(chuàng)新金融產(chǎn)品設(shè)計(jì)模式,平臺(tái)再將金融產(chǎn)品智能推送給金融機(jī)構(gòu),并運(yùn)用“互聯(lián)網(wǎng)+”理念實(shí)現(xiàn)貸前、貸中、貸后的風(fēng)險(xiǎn)管理,有效控制不良貸款率。此外,平臺(tái)通過(guò)內(nèi)部區(qū)塊鏈技術(shù)實(shí)現(xiàn)數(shù)據(jù)透明,再輔以征信平臺(tái)保證數(shù)據(jù)可靠、風(fēng)險(xiǎn)充分披露,有效輸出資質(zhì)信用報(bào)告,從降低信息不對(duì)稱(chēng)程度出發(fā)有效降低融資風(fēng)險(xiǎn)與融資成本。金融科技與信貸模式優(yōu)化將成為破解中小微融資難題的兩大支柱。

圖5:綜合金融服務(wù)平臺(tái)業(yè)務(wù)模式

(資料來(lái)源:瀚信網(wǎng),瀚德金融科技研究院)

改善中小企業(yè)融資困境是一場(chǎng)持久戰(zhàn),前期打破剛兌、規(guī)范市場(chǎng)資產(chǎn)端、建立理財(cái)子公司等舉措均是在順承“金融服務(wù)實(shí)體經(jīng)濟(jì)”的本質(zhì)思想,此次通過(guò)LPR改革打通利率傳導(dǎo)機(jī)制也是引導(dǎo)資金流向?qū)嶓w融資缺口的重要舉措,以提升中小微企業(yè)降息獲得感。此次LPR改革將利率市場(chǎng)化向前推進(jìn)一步,在優(yōu)化信貸結(jié)構(gòu)的同時(shí)也為中小微企業(yè)融資另辟蹊徑。

(本文作者介紹:瀚德金融科技研究院執(zhí)行院長(zhǎng)、中國(guó)人民大學(xué)金融科技研究所高級(jí)研究員 國(guó)際貨幣研究所研究員。)

責(zé)任編輯:潘翹楚

歡迎關(guān)注官方微信“意見(jiàn)領(lǐng)袖”,閱讀更多精彩文章。點(diǎn)擊微信界面右上角的+號(hào),選擇“添加朋友”,輸入意見(jiàn)領(lǐng)袖的微信號(hào)“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見(jiàn)領(lǐng)袖將為您提供財(cái)經(jīng)專(zhuān)業(yè)領(lǐng)域的專(zhuān)業(yè)分析。

手機(jī)閱讀請(qǐng)掃描

手機(jī)閱讀請(qǐng)掃描

微信二維碼

微信二維碼