文/新浪財經意見領袖專欄(微信公眾號kopleader)專欄作家 張斌

保住前期化解金融風險的政策成果,同時避免經濟破位下行,需要建立信用擴張的新機制。

展望2019年的中國宏觀經濟,價格水平處于較低水平,實體經濟仍面臨總需求不足的挑戰,然而資產價格面臨向上調整的機會。擺脫有效需求不足的關鍵舉措在于三個方面,財政開前門、金融補短板以及改善房地產市場供給。

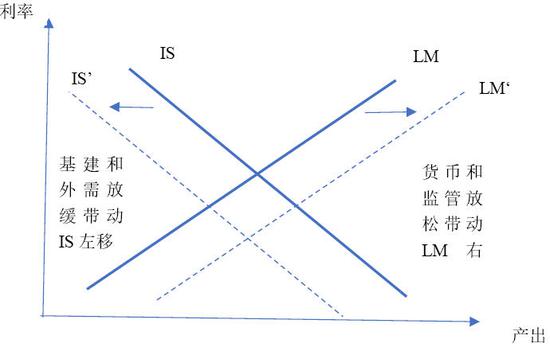

IS向左,LM向右

IS向左。IS曲線被用來描述在產出和利率空間內的商品市場供求均衡。讓這條曲線向左移動的通常是兩股外生力量,一是外部需求下降,二是財政支出下降。這兩股力量也恰恰是中國經濟正在面臨的變化。

2018年2季度以后全球經濟的景氣程度開始從高位持續回落,全球貿易也隨之持續回落。從過去幾輪全球景氣周期變化的規律來看,全球經濟景氣程度回落未來幾個季度還會持續下去,這對中國的外需構成了負面影響。

財政支出方面,盡管政府強調要采取更加積極的財政政策,但是政府總支出增長是在放緩而不是加快。2017年政府公共財政支出和政府性基金支出之和的同比增速12.5%,2018年上升到13.2%,僅從此來看政府支出有小幅增長。如果把政府主導的基建活動也包括內,2017年(公共財政支出+政府性基金支出+基建投資-民營部門基建投資-預算內基建投資)口徑下的廣義政府支出增速13.2%,2018年9.9%,廣義的政府支出增速在下降。2018年政府采取了減稅政策,據財政部長劉昆稱2018年全年減稅降費約1.3萬億元,這些稅費轉化為居民和企業的收入,但不會全部轉化為新增支出。即便這些減稅降費全部轉化為支出,也還是不足以保持與2017年相同的廣義政府支出增速。

在當前對基建項目的融資機制安排下,即便大量增加專項債也難以讓廣義基建投資有顯著大幅回升。最突出的矛盾在于目前中國的基建投資越來越多地集中于水利、環境和公共設施管理業,2018年這類基建投資8.2萬億,占全部基建投資的48%。這些投資的公益性特征明顯但是商業回報率很低。過去大量低收益的基建投資項目是憑借地方政府信用從商業金融機構融資,并形成了龐大且難以償還的債務。在地方債務管理新規和資管新規雙重作用下,地方融資平臺缺乏意愿也很難再從商業金融機構融資,而財政對整個基建投資的預算內資金安排只有2萬多億,對水利、環境和公共設施管理業只有1萬多億,遠不足以覆蓋公益和準公益類基建投資。專項債對基建投資能起到一定促進,但是2萬多億的專項債更多也是覆蓋那些有較好投資回報的項目,難以支持大量缺少現金流回報的項目。近期內還看不到這種格局會有大的轉化,公益和準公益類投資的融資機制破舊未能立新,對今后的基建投資形成拖累。

圖47 IS-LM曲線移動

圖47 IS-LM曲線移動LM向右。LM曲線被用來描述在產出和利率空間內的貨幣市場供求均衡。面臨經濟下行壓力和全社會信用擴張的持續放緩,貨幣當局采取了一系列措施。這些措施可以分為兩類,一是保障市場上流動性合理充裕,二是激勵金融機構對企業,尤其是小微企業的融資。前一類的措施包括降準、再貸款和再貼現、增加中期貸款便利(MLF)、新設定向中期貸款便利(TMLF)等。這些措施保證了市場上流動性合理充裕。銀行間市場利率保持在低位,存款類金融機構7天銀行間質押式回購加權利率(DR007)顯著下降,各種期限結構的國債到期收益率顯著回落。

第二類措施包括擴大MLF抵押品范圍、再貸款和再貼現、完善普惠金融定向降準優惠政策的考核口徑、在宏觀審慎評估中增設小微企業和民營企業融資專項指標、設立民營企業債券融資支持工具、利用央票互換支持銀行發行永續債補充資本金等。央行行長易綱還提出研究股權融資支持工具,緩解股權質押風險,穩定和促進民營企業股權融資。這些措施減緩了信用收縮,并帶來了信用風險溢價下降。AA級和AAA級企業債券利差從2018年3季度末的1.04%回落至4季度末0.99%。部分中小民營企業以及政府融資平臺扎堆的低信用企業債券融資略有回暖。低信用等級(AA-)地方融資平臺債券利率回落,從2018年3季度末的7.8%下降至4季度末的7.2%。

資產價格得益,實體經濟難見起色

雙重力量推動利率下行,總需求擴張效果不佳。LM右移和IS左移都會起到壓低利率的作用。在更充裕的貨幣供應環境下,更低的利率才能讓商品和貨幣市場同時達成均衡。基建和外需乏力環境下,同樣需要更低利率才能讓兩個市場同時達成均衡。兩股力量的共同作用下,利率面臨雙重下行壓力。但是,總需求擴張效果并不明顯,基建和外需乏力抵消了貨幣政策對總需求的擴張作用,總需求未必因為更低的利率水平有顯著擴張。

資產價格得益。這種環境對資產價格形成了利好。低利率對資產價格形成了有利支撐。IS曲線左移,總需求難以有效擴張,名義GDP難以有效擴張,企業利潤不佳。但是從前瞻性預期的角度看,低利率對總需求的擴張作用可能還會進一步發酵,而實體經濟雖未擴張但止住下滑步伐,企業未來盈利預期有望改善,對資本市場估值也形成了利好。

上一輪IS曲線右移與LM曲線左移同時發生的時間是2014年下半年到2015年。2014年7月,包括了基建支出在內的廣義財政支出累計同比增速開始從17.7%快速下降,進入2015年以后開始回升但整個2015年保持在8.6%相對較低水平。在2014年7月到2015年12月,7天回購利率月均值從2014年7月的3.85%先升至2015年2月最高點4.65%,隨后下降至2015年底的2.49%。在廣義財政支出低位和利率震蕩下行的過程中,上證綜合指數月均值從2015年7月2051的低位快速上升,截至2015年位于3569的高位。

三支箭應對總需求不足

中國經濟面臨總需求不足和經濟破位下行風險。當前應對經濟下行的政策手段,從數量上看不足以彌補傳統信用擴張渠道的缺口,從機制上看也不能確立新的信用擴張渠道。信用擴張不能盡快恢復,中國經濟會破位下行,債務風險會重新突顯。保住前期化解金融風險的政策成果,同時避免經濟破位下行,需要建立信用擴張的新機制。要建立信用擴張新機制的重點內容由以下幾個構成要素。

1、財政開前門。在機制設計上為新增公益和準公益類基建投資做出合理融資安排,將地方政府平臺的公益和準公益類項目的歷史債務置換為政府債務。

這其中主要涉及到兩個工作,一是政府和市場邊界的明確界定,區分哪些債務有明顯的公益和準公益特征,且沒有足夠現金流償還債務利息的債務;哪些債務不屬于此列。二是政府債務置換前一種類型的債務并為今后的公益和準公益類項目投資的融資負責,不能再讓商業金融機構為公益和準公益類且缺乏現金流支持的建設項目融資;后一種類型的債務交給市場,破產機制不能缺位。

2、金融補短板。保持寬松貨幣政策環境的同時,把多層次資本市場發展落到實處,重點內容是發展個人養老金賬戶、推出以權益類REITs為代表的權益類金融產品、發展專業投資機構以及相關金融基礎設施。

對銀行理財業務的規范措施使得銀行過去的表外業務發展模式難以持續,與之相關的居民金融資產配置需求和企業融資需求則不能抹殺,需要新的金融服務模式對接。對于居民而言,當前最缺乏的是收益和風險居中的養老類投資產品;對于企業而言,尤其缺乏的則是可用于長期投資的資金。推動稅收優惠的個人養老金賬戶發展滿足了這兩方面的需要。REITs為居民部門提供中長期金融投資工具,為企業和政府的不動產投資找到權益型融資工具,降低企業和政府杠桿率,降低金融中介風險,也是同時解決居民、企業和政府金融服務供求失衡的有效金融工具。

3、房地產市場供給側改革。改善人口流入城市的住宅用地供給和相關基礎設施建設,正常化房地產企業融資條件,有效增加住房供給。

信用擴張必然帶來購買力擴張,對部分城市本已經很高的房價再次構成壓力。緩解這種壓力的辦法是大幅增加人口流入城市的新增住宅用地供給、推動人口流入城市的租賃房市場發展,改善城市的公共基礎設施。目前房地產企業資金鏈非常緊張,融資受到多種限制,有必要保障房地產企業的合理融資需求,避免過多的房地產企業陷于債務危機。

(本文作者介紹:中國金融四十人論壇高級研究員、中國社科院世界經濟與政治研究所全球宏觀經濟研究室原主任)

責任編輯:趙子牛

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。