文/新浪財經(jīng)意見領(lǐng)袖(微信公眾號kopleader)專欄作家 楊望

11月5日,國家主席習(xí)近平在首屆中國進(jìn)口博覽會開幕式上表示,將在上海證券交易所設(shè)立科創(chuàng)板并試點注冊制。科創(chuàng)板和注冊制的推出標(biāo)志著我國資本市場即將邁入新的時代。

正文

科創(chuàng)板設(shè)立的本質(zhì)是為科技創(chuàng)新型公司提供融資服務(wù),補(bǔ)齊我國資本市場的短板;科創(chuàng)板的設(shè)立,也肩負(fù)著我國資本市場進(jìn)一步走向成熟和對外開放的重要使命。意義非凡的科創(chuàng)板如何順利登場?

國內(nèi)資本市場:問題顯現(xiàn),改革在即

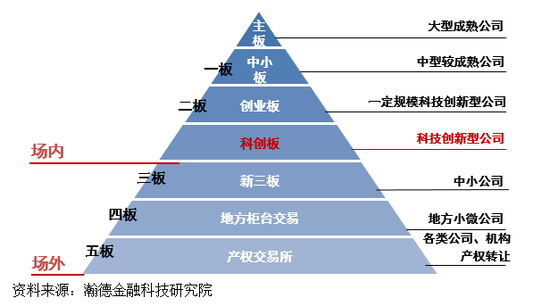

中國的資本市場自上世紀(jì)九十年代初問世以來,經(jīng)歷二十八年的風(fēng)云變幻,從過去無體系、無規(guī)范的市場發(fā)展成為目前的層次豐富、體量較大的市場(如圖1)。這近三十年發(fā)展過程中產(chǎn)生的成就是值得肯定的,然而這并不意味著我國資本市場已發(fā)展成熟,我國資本市場中仍存在許多問題亟待解決。

主板:投資者結(jié)構(gòu)不均衡,市場化程度較低

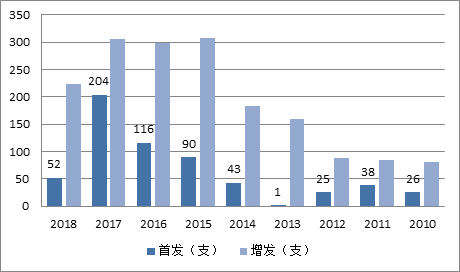

主板市場在上市資格、新股定價和首發(fā)速度方面,存在較多行政干預(yù)。在上市資格方面,采取核準(zhǔn)制,需要由主板發(fā)審委進(jìn)行實質(zhì)性判斷。主板上市審核時間過長,且成功率不高,獲得上市資格與否由監(jiān)管部門,而非市場定奪。在定價方面,監(jiān)管層有不成文的規(guī)定即首次發(fā)行市盈率不得超過23,這一定程度違背了市場的作用,使得IPO定價機(jī)制扭曲。在首次發(fā)行速度上,監(jiān)管層經(jīng)常在股市劇烈波動時暫停IPO,而暫停市場最短為4個月,最長則為15個月(如圖2,2013年由于股市低迷,全年首發(fā)股票數(shù)僅1支)。行政干預(yù)較多、政策連續(xù)性差導(dǎo)致市場波動加大、市場化程度低下。

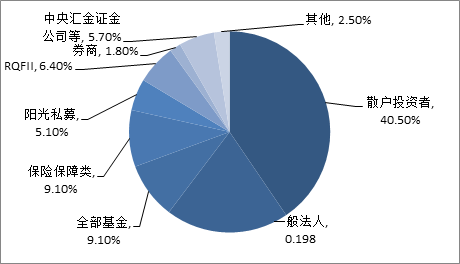

然而,行政干預(yù)在目前的主板市場又是必須的,這是由于主板特殊的投資者結(jié)構(gòu)。主板市場散戶比例高,而機(jī)構(gòu)投資者占比低(如圖3),在市場穩(wěn)定性和投資者成熟度上與美國等其他資本市場相比仍然存在較大差距。如果不進(jìn)行行政干預(yù),在市場劇烈波動時,非理性行為及追漲殺跌的效應(yīng)可能會觸發(fā)系統(tǒng)性風(fēng)險,其后果相比行政干預(yù)對市場的扭曲要嚴(yán)重的多。

圖 2:截至2018年11月14日 上海證券交易所首發(fā)、增發(fā)股票數(shù)統(tǒng)計

圖 2:截至2018年11月14日 上海證券交易所首發(fā)、增發(fā)股票數(shù)統(tǒng)計 圖 3:A股各類投資者持自由流通股票市值比例(2018年中報)

圖 3:A股各類投資者持自由流通股票市值比例(2018年中報)創(chuàng)業(yè)板:上市門檻高,無法有效支持創(chuàng)業(yè)公司

深交所創(chuàng)業(yè)板于2009年正式運(yùn)行,其功能定位于為無法在主板上市的創(chuàng)業(yè)型公司、中小公司和高科技產(chǎn)業(yè)公司提供融資途徑。

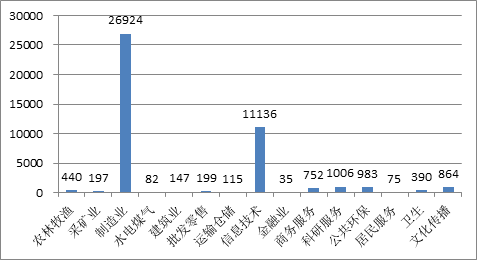

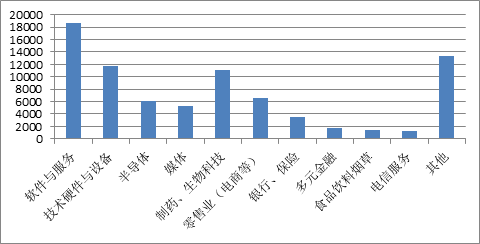

建立創(chuàng)業(yè)板之初的想法是對標(biāo)美國的納斯達(dá)克市場,然而與納斯達(dá)克相比,創(chuàng)業(yè)板在服務(wù)創(chuàng)新型、科技類公司融資的功能上存在明顯的不足——制造業(yè)占比較高、創(chuàng)新科技類行業(yè)占比較低(如圖4、圖5)。這種不足主要源于創(chuàng)業(yè)板上市條件較高,創(chuàng)業(yè)板要求上市公司最近兩年連續(xù)盈利且凈利潤累積不少于1000萬,或近一年凈利潤不少于500萬且近兩年營收增長率不低于30%,或近一年盈利且營收不少于5000萬。滿足這些條件的公司通常早已度過創(chuàng)業(yè)階段,并且已具有一定規(guī)模,在融資方面的需求通常低于仍處于創(chuàng)業(yè)期、不滿足條件的公司。因此,創(chuàng)業(yè)板是否能夠真正支持歷史盈利較弱、但具有高成長性的公司在該市場融資仍然存在疑問。

圖4:深交所創(chuàng)業(yè)板各行業(yè)成交額(2018-11-9 百萬元)

圖4:深交所創(chuàng)業(yè)板各行業(yè)成交額(2018-11-9 百萬元) 圖 5:納斯達(dá)克按不同行業(yè)劃分市值(截至2015年7月30日 億美元)

圖 5:納斯達(dá)克按不同行業(yè)劃分市值(截至2015年7月30日 億美元)新三板:投資者準(zhǔn)入門檻高,流動性不足

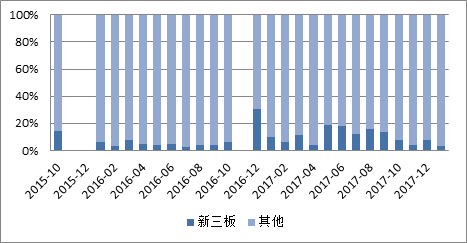

“新三板”即全國中小公司股份轉(zhuǎn)讓系統(tǒng),于2013年正式揭牌運(yùn)營。發(fā)展至今,暴露的弊端是:(如圖6)投資者不廣泛、交易不活躍、市場流動性差。而導(dǎo)致這些問題的原因很大程度來源于兩方面,其一投資者準(zhǔn)入門檻過高,不論是對機(jī)構(gòu)投資者還是自然人都要求500萬以上資金。其二交易制度不完善,券商作為受托方并不積極作為促成交易,而是等待標(biāo)的股份充足、存在買方且資金充足時才能達(dá)成交易。

此外,由于“新三板”審核制度較為簡單、審核周期較短,且掛牌條件較主板、創(chuàng)業(yè)板來說更為寬松,因而“新三板”上掛牌公司增長速度很快,這進(jìn)一步加劇了市場的不平衡,使流動性嚴(yán)重不足。流動性問題的存在使得新三板在發(fā)揮為中小公司融資功能時大大受阻,目前通過新三板進(jìn)行私募股權(quán)和創(chuàng)業(yè)投資的占比仍然較小(如圖7)。

圖 6:“新三板”與A股市場換手率對比

圖 6:“新三板”與A股市場換手率對比 圖 7:私募股權(quán)和創(chuàng)業(yè)投資:投資金額:通過新三板:當(dāng)月占比

圖 7:私募股權(quán)和創(chuàng)業(yè)投資:投資金額:通過新三板:當(dāng)月占比國際經(jīng)驗啟示: 美國NASDAQ市場

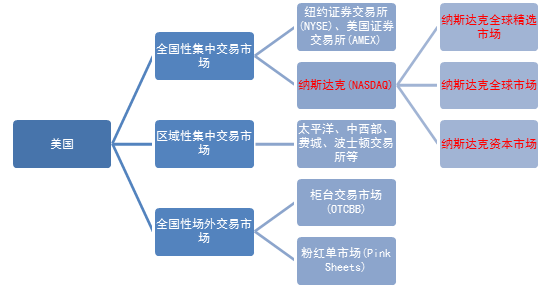

美國納斯達(dá)克(NASDAQ)市場始建于1971年,是目前全球最開放、最發(fā)達(dá)、最活躍的創(chuàng)業(yè)板市場。納斯達(dá)克的繁榮并非一蹴而就,而是由近三十年持續(xù)的制度更新、制度改革發(fā)展而來。

圖 8:美國的多層次資本市場

圖 8:美國的多層次資本市場層次豐富,包容性強(qiáng),轉(zhuǎn)板靈活

2006年,納斯達(dá)克將原有市場劃分為三個層次——納斯達(dá)克全球精選市場、納斯達(dá)克全球市場、納斯達(dá)克資本市場。其中,納斯達(dá)克資本市場上市標(biāo)準(zhǔn)較低,可以為風(fēng)險較高、但成長性強(qiáng)的高科技公司提供融資渠道。在納斯達(dá)克資本市場上市并發(fā)展壯大的公司,達(dá)到納斯達(dá)克全球市場甚至納斯達(dá)克全球精選市場的標(biāo)準(zhǔn)后,可以靈活轉(zhuǎn)板。這為許多科技創(chuàng)新公司引導(dǎo)了一個逐漸優(yōu)化的動態(tài)成長路徑。

與紐交所適當(dāng)競爭,協(xié)同發(fā)展

近些年納斯達(dá)克和紐交所在優(yōu)質(zhì)科技創(chuàng)新類公司IPO方面爭奪激烈。其原因一方面在于納斯達(dá)克全球精選市場建立后,由于嚴(yán)格的上市標(biāo)準(zhǔn)、活躍的市場交易以及全球最成功創(chuàng)業(yè)板市場的標(biāo)志,吸引了全球許多最高質(zhì)量的科技巨頭掛牌。另一方面,紐約交易所意識到科技公司在全球經(jīng)濟(jì)發(fā)展浪潮中的重要地位后,2017年積極修改了上市標(biāo)準(zhǔn),針對“獨角獸”公司,可采取“直接上市”的方式,降低了“獨角獸”公司上市條件和上市流程復(fù)雜度。該提案于2018年初獲準(zhǔn)。

退市機(jī)制完善:退市標(biāo)準(zhǔn)全面、程序執(zhí)行高效

納斯達(dá)克市場的退市標(biāo)準(zhǔn)包括非數(shù)量標(biāo)準(zhǔn)與數(shù)量標(biāo)準(zhǔn)。非數(shù)量標(biāo)準(zhǔn)涉及信息披露、投資者權(quán)益保護(hù)等多方面。數(shù)量標(biāo)準(zhǔn)上除了包含盈利情況、凈資產(chǎn)規(guī)模等反映公司自身經(jīng)營狀況的指標(biāo),還包括反映市場動態(tài)變化的指標(biāo),包括公眾持股量、持股市值、每股最小報價等。在退市程序執(zhí)行過程中,證交所有較為充分的權(quán)力,只要符合退市標(biāo)準(zhǔn),證交所馬上可對其啟動退市程序。退市效率較高。而我國在退市程序上,則需要國務(wù)院證券管理部門作出決定,證交所缺少決定權(quán),同時又由于地方政府對殼資源盡力保護(hù),導(dǎo)致我國退市制度幾乎形同虛設(shè)。

科創(chuàng)板登場須知

建立多層次的上市標(biāo)準(zhǔn)

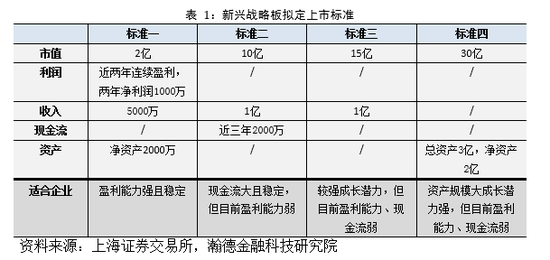

科創(chuàng)板在上市標(biāo)準(zhǔn)上,首先應(yīng)當(dāng)對行業(yè)屬性有一定的考察,優(yōu)先為科技創(chuàng)新類所屬企業(yè)提供融資渠道。其次,科創(chuàng)板在財務(wù)標(biāo)準(zhǔn)上可以參考新興戰(zhàn)略版擬定的上市標(biāo)準(zhǔn)(如表1),可以市值為核心,適當(dāng)?shù)麡?biāo)準(zhǔn),著眼于企業(yè)未來價值,根據(jù)各類企業(yè)商業(yè)模式的不同制定多維度、多元化的數(shù)量指標(biāo)。

設(shè)置市場化的退市機(jī)制

在退市制度上,財務(wù)標(biāo)準(zhǔn)除涵蓋對上市公司內(nèi)在價值的評判外,須對公司的市場價值設(shè)置恰當(dāng)?shù)某掷m(xù)上市標(biāo)準(zhǔn),包括每股價格、持股量、股東數(shù)量等。在各項指標(biāo)的具體數(shù)值上,應(yīng)當(dāng)對應(yīng)不同的上市標(biāo)準(zhǔn)去建立,以確保資本市場整體制度框架的公平性、完整性。

落實主體方面,應(yīng)當(dāng)強(qiáng)調(diào)證券交易所的主體責(zé)任,其次才是證監(jiān)會的介入。給予證券交易所更多決定權(quán),避免地方政府對殼資源的保護(hù)和對資本市場的干預(yù)。在發(fā)現(xiàn)上市公司存在嚴(yán)重問題及觸發(fā)退市指標(biāo)時,證券交易所有較為充分的權(quán)力啟動對該公司的退市程序。

確保流動性的合理充裕

科創(chuàng)板設(shè)立過程中需反思新三板流動性的問題,避免重蹈覆轍。在投資者準(zhǔn)入門檻上保證松與緊的制衡,可適當(dāng)降低門檻以確保流動性合理充裕。對于中小投資者,正如證監(jiān)會表示,可通過公募基金鼓勵其參與科創(chuàng)板投資。除了“降門檻”,還可考慮“開新閘”的舉措。比如引導(dǎo)保險資金財務(wù)性和戰(zhàn)略性投資優(yōu)質(zhì)公司,鼓勵各類基金入場,鼓勵養(yǎng)老金、企業(yè)年金、職業(yè)年金等長期資金投入科創(chuàng)板的市場。在交易制度方面,仍可采取連續(xù)競價的方式,可視市場流動性具體狀況,合理引入做市商提升交易活躍度。

夯實注冊制的法制根基

上市公司作為發(fā)行主體在信息不對稱的優(yōu)勢下,如果違法成本較低,其造假欺詐動機(jī)會相應(yīng)上升。注冊制的成功推行,必須以完善的信息披露、嚴(yán)厲的違法處罰為根基。在民事責(zé)任方面,必須對賠償機(jī)制給予高度重視,對虛假陳述、內(nèi)幕交易、欺詐客戶的違法行為應(yīng)規(guī)定明確清晰的民事處罰界定和數(shù)額。在行政責(zé)任方面,目前《證券法》規(guī)定的財務(wù)造假罰金最高僅60萬,相對美國規(guī)定的77.5萬美元處罰,我國造假處罰過輕。《證券法》應(yīng)當(dāng)提高處罰金數(shù)額,并且加強(qiáng)對相關(guān)中介機(jī)構(gòu)追責(zé)的部分。在刑事責(zé)任上,須延長最高刑期,目前《刑法》規(guī)定的最高刑期10年仍缺乏懲處力度。

開放全球化的融資渠道

科創(chuàng)板和注冊制的推出將是中國資本市場的又一次重構(gòu)。這次重構(gòu)將帶動我國多層次資本市場體系走向新的臺階,并且更為重要的是,我國資本市場將與國際接軌。科創(chuàng)板和注冊制也肩負(fù)國際化的巨大責(zé)任。資本市場國際化一方面在于為全球其他國家優(yōu)質(zhì)企業(yè)上市融資提供渠道;另一方面在于通過科創(chuàng)板進(jìn)一步開放國際資本對我國上市公司的投資。在這方面可通過設(shè)置CDR交易來實現(xiàn),或?qū)⒖苿?chuàng)板劃分為CDR交易層與股票交易層。

(本文作者介紹:瀚德金融科技研究院副院長、中國人民大學(xué)國際貨幣研究所研究員。)

責(zé)任編輯:張文

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領(lǐng)袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機(jī)閱讀請掃描

手機(jī)閱讀請掃描

微信二維碼

微信二維碼