文/新浪財經意見領袖(微信公眾號kopleader)專欄作家 李奇霖

如何紓困股權質押?當前市場上的紓困方式本質上有三種,債權、股權和股債混合。

1

如何救援?

近年來上市公司的經營出現增速放緩的跡象,然而經歷了多年的高速增長后,企業或許都已經習慣大刀闊斧地擴張,無論是增長的公司債務還是低迷的市場需求,反應都是滯后與市場的,高速前行的車突然減速總是要難受的,一個不小心還可能會撞到頭。

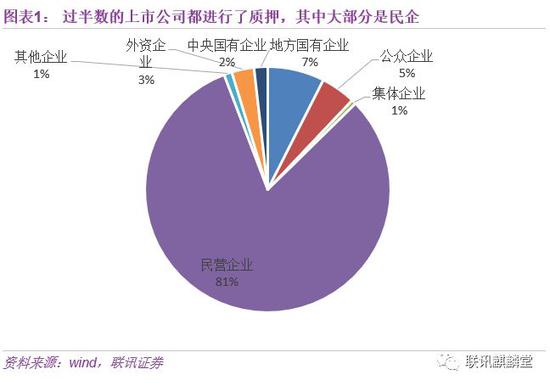

現在就撞到頭了。根據wind數據截至2018年11月27日我國一年以內進行過股權質押的上市公司有2008家,其中有1637家民營企業,占所有質押公司的81%,占所有上市民營企業的75%,占A股所有公司總數的56.4%,總規模4.6萬億元左右,占總股本的10%,這說明過半數的上市公司都進行了質押,其中大部分是民企。

如果說一家公司出現問題是有一定的特殊性,那么大片的民營企業質押風險的背后是有一定的共性在起作用的。

有個人的莽撞,也有歷史的注腳。

一是經濟高速發展帶來的社會的高風險偏好,尤其是在其中嘗到甜頭的民營企業家。所以讓資產流通起來,加杠桿再投資就成為一種常態,股權質押就是其中一種,根據我們的調研過去幾年我國大股東股權質押融資的用途一般有幾種:

第一是因為對公司未來前景樂觀,將股票質押后繼續增持,甚至還做了結構化,雖然這種模式在股票質押新規中予以限制,但是市場中仍可能存在一定的存量業務,在這種情況下股價下跌會導致增持和存量質押的部分先后爆倉。

第二是對外投資,比如參與并購基金,并購的標的受大環境影響業績下滑或大股東參與并購基金劣后級并對優先級予以擔保,導致并購的資產暫時無法退出,原有的優先級到期,當前緊縮的環境又無法借新還舊,股權質押難解。

第三是上市公司流動性受困,大股東股權質押為公司解困。隨著經濟企穩,企業在高歌猛進時候借下的錢是剛性兌付的,現在依然要還,如果出現流動性困境,大股東就可能會通過股權質押的方式融通流動性為公司解困。

這幾種原因雖然都是加杠桿,有一定風險,但是畢竟還有投資的標的或者資產在,虧損的規模有限,等待投資到期還是有辦法解套的,對這些投資來說,股權質押的問題本身不在股權質押。但是還有一些投資失敗、揮霍性消費都不是暫時的流動性問題了。

那么如何紓困股權質押?當前市場上的紓困方式本質上有三種,債權、股權和股債混合。

(一)債權紓困

債權紓困最基本的就是貸款和債券,我們先看債券。

1、債券紓困

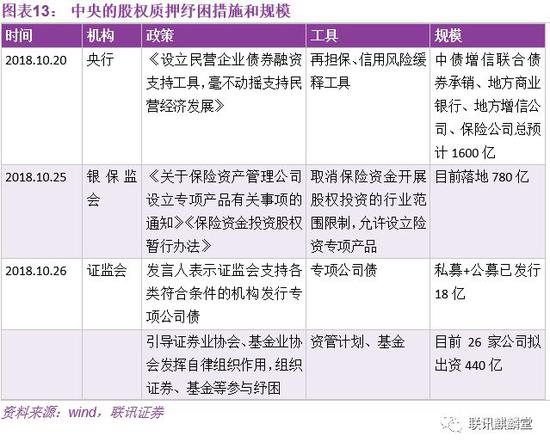

債券紓困方式主要有兩種:第一個是紓困專項債,直接發行債券獲得融資來解質押。第一個是為債券增信的工具,包括信用風險緩釋工具、再擔保等,幫助上市公司發行普通債券獲得融資。

這種模式的主要發起機構是央行、擔保機構,投資機構是銀行和社會資本,用市場化的手段來吸引市場中的資金幫助民營經濟解困。

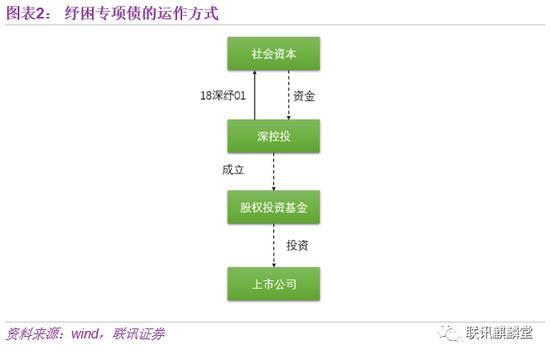

(1)紓困專項債

通過發行紓困專項債的形式募集社會資本,成立投資基金來幫助上市公司解決股權質押的問題。到目前為止我國發行了一只8億規模的私募專項債,一只10億規模的紓困專項公司債,期限分別是3年和5年。

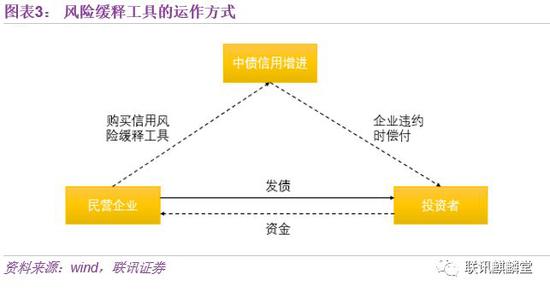

(2)信用風險緩釋工具和再擔保

(2)信用風險緩釋工具和再擔保信用風險緩釋工具是央行提供的一種保險工具,主要是幫助上市公司增信,發行債券的上市公司向發行信用風險緩釋工具的機構支付一定的費用(相當于保險費),當上市公司債券違約的時候,發行信用風險緩釋工具的機構來承擔賠付責任,由于發行緩釋工具的機構一般有政府背書,這樣就可以解決投資者的后顧之憂。

目前三家民營企業東方園林、大北農、碧水源和中債信用增進股份公司、中關村科技擔保公司、交通銀行和民生銀行簽訂了《民營企業債券融資支持工具意向合作協議》,從相關參與方來看,中債信用增信股份公司和中關村科技擔保公司主要起到增信擔保的作用,交通銀行和民生銀行是融出方。

信用風險緩釋工具不能直接給民營企業融資,但是從長遠來看可以改善民營企業發債的環境,降低民營企業發債的難度。尤其是在“去杠桿”趨勢下,企業違約增多,投資機構風險偏好持續下降的情況下。

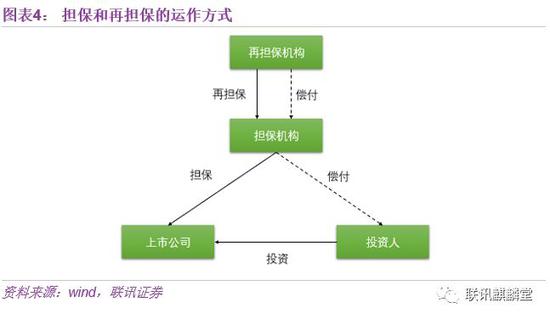

擔保和再擔保的原理和信用風險緩釋工具非常相似,就是上市公司繳納一定的費用獲得擔保,當公司債務違約的時候由擔保機構賠付給投資人,再擔保就是給擔保機構再進行擔保,當前我國成立的國家融資擔保基金就是專門賦予小微企業、“三農”的普惠擔保機構,以其準公共性質可以向小微提供低于市場化的擔保費率且不要求抵押和反擔保。

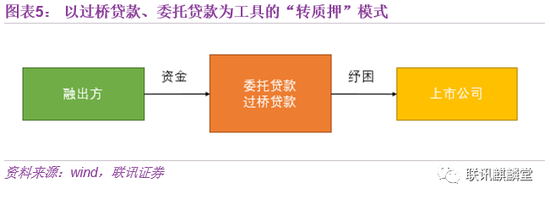

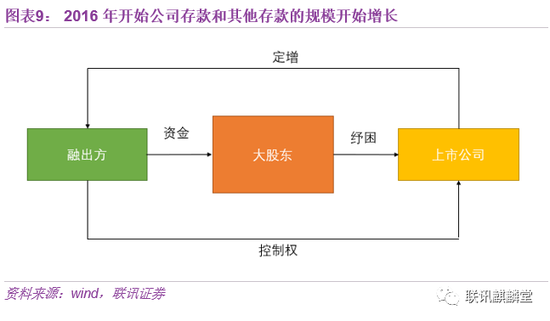

2、以貸款為主要工具的“轉質押”模式

2、以貸款為主要工具的“轉質押”模式對于暫時存在流動性問題的上市公司用債權方式融資是最好的,等到投資的標的到期或者其他限制流動性的因素接觸,就可以馬上獲得資金解除困境,紓困資金在整個過程中風險較小,退出日期可期。

目前做法做多的就是將股權轉質押給紓困基金。

過程是這樣的。

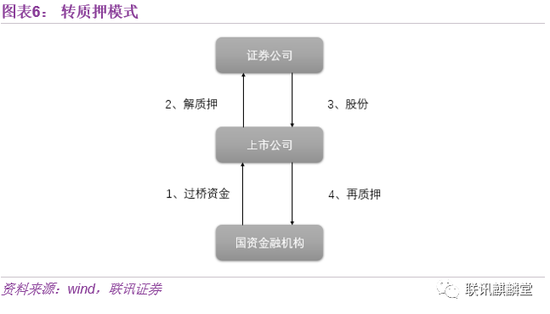

先簡述一下股權質押,大股東將自己的股票按照市場價值打個折質押給證券公司,約定期限和利率,到期以后大股東按照約定贖回,這樣大股東就可以把存量的股票資產流通起來,獲得了融資,但是對證券公司來說因為股票的風險比較高,所以這個業務的風險也比較高,所以為了抵擋風險證券公司設置了警戒線和平倉線,就是按照大股東股票質押的價格,股價降低到一定程度就請大股東補倉,再下降到一定程度就平倉。

比如某股票價格10元,質押率50%,質押給A證券公司是5元,一億股,獲得5億(1億*10元*50%),約定利息是8%,警戒線是150%,平倉線是130%,如果大股東到期連本帶利償還5.4億,證券公司就會歸還價值10億的股票,但是如果股價下跌,跌到8.1元(5*(1+8%)*150%)的時候證券公司就要求大股東補倉,跌到7.02元(5*(1+8%)*130%)的時候證券公司就會平倉止損(如果股東不贖回,證券公司能承受的最低股價5.4元)。

從這個過程我們可以看出,這里股權質押的問題在于有原股價作為標桿,在股市整體低迷的情況下容易觸線,機構B就借錢給股東將原來的股票解質押,然后再加點錢或者加點股票在現在股價的基礎上質押。

同樣以上述為例假設原股價10元,現在降到8元觸到警戒線,機構B借給大股東5.4億解質押,拿回現在價值8億(1億*8元)的股票,再以50%的質押率押給機構C,只能算作4億,離借的5.4億還差1.4億,所以要么大股東自己添1.4億,要么添上價值2.8億(1.4/50%)的股票。

這種模式的優點是用新的股價為基準降低了股權質押的警戒線和平倉線,上市公司的再質押如果還以8%為利息,150%警戒線、130%平倉線,那么這次上市公司股票要下降到6.48元(4*(1+8%)*150%)才到警戒線,下降到5.62元才到平倉線。只要不是暫時不繼續跌,上市公司也就暫時安全了。經過再質押的股價是以下跌后的股價為基準,就沒那么容易觸線了。

對參與機構來說證券公司A解套,機構B銀行獲得了過橋資金的利息,機構C獲得了一筆股權質押業務,是交易的最終融出方,兩次質押和一次過橋中上市公司大股東需要支付證券公司8%的利息、過橋資金利息,等到再質押到期還要付給機構C 8%的利息。

機構B一般是銀行信托等,提供的是過橋貸款、委托貸款等。C機構的作用將證券公司的股票質押業務以新的股價承接過來。

比如2018年10月16日,某上市公司大股東將35.07%股份從廣州證券的購回后,又將36.08%的股份質押給深圳市高新投集團有限公司(實際控制人為深圳市國資委)。

上述這種模式對上市公司的要求比較高,要求上市公司是暫時出現流動性問題,但是經營良好或者有投資項目將會到期。并且在轉質押的過程中要求上市公司自己彌補股價下跌產生的差價(上文例子中是1.4億或者增加2.8億的股票質押),但是“轉質押”只是權宜之計,也是會到期的,目前我國股票質押的規模大部分在一年左右,甚至幾個月,算是比較短期的融資,如果在這段時間內大股東的流動性沒有明顯改善該如何保障投資人的利益?

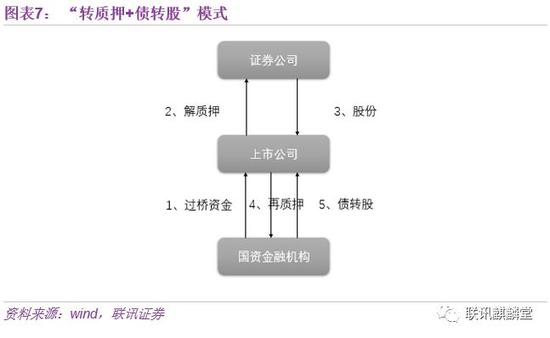

市場上常見的是用債轉股的方式來做保底償還,綜合起來看就是股債混合紓困的“轉質押+債轉股”:

(二)股債混合紓困

“轉質押+債轉股”就是在紓困基金接受上市公司大股東轉質押的基礎上加上一條轉股協議來做保底償還。

具體做法是第一步先進行“轉質押”,獲得質押的股票以后再制定一個轉股協議,包括給大股東一個寬限期,在寬限期內如果大股東可以通過股票分紅、投資收益等方式償還這部分債務則不進行債轉股,如果不能償還則進行債轉股。

還是用上面那個例子,如果機構D用5.4億收購了上文中大股東質押給證券公司1億的股權,然后大股東轉將這1億股轉質押給機構D,到期的時候有兩種選擇,第一種是要求大股東用5.8億贖回(5.4*(1+8%)),第二中是選擇將部分股票債轉股,因為這1億股的質押率是50%,所以債轉股的股份一般跟質押率相對應的(如果全部轉股這1億股的市場價值大概是10億,相當于大股東折價50%賣給機構D,不符合市場規律),也就是這1億股中有0.5億股轉成機構D的持股,按下跌前的股票價值來看值5億,所以從經濟角度上來看機構D是否選擇債轉股主要是看大股東的償債能力和到期的公司股價,如果大股東不能償債,那無論股價是多少都只能債轉股,不過如果當時的股價上漲,債轉股能獲得的股票價值大于大股東支付的本息5.8億,也就是股價大于11.6元的時候,機構D選擇進行債轉股更有利。

比如某機構向原債權人收購大股東質押的總價19.9億的2億股債權(質押率是50%,收購當時的收盤價是14.15元,以19.9元收購有溢價),約定寬限期為1年,如果公司控股股東及一致行動人能夠以上市公司股票分紅、投資收益等收益償還相關債務,該機構有權選擇不要求債轉股,但是如果當時的股價高于21.5元(19.9*(1+8%),公告中沒有質押利息,我們假設是8%)那么該機構選擇債轉股就可以享受股價上漲的資本利得。

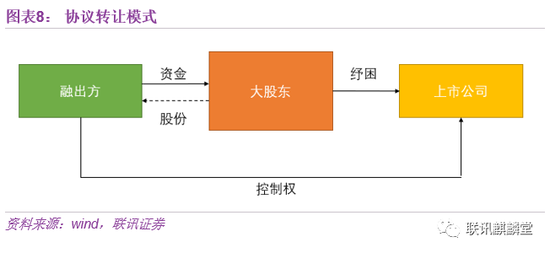

(三)股權紓困

(三)股權紓困1、協議轉讓

將被質押的股份協議轉讓給紓困基金,上市公司大股東用賣股權的錢解質押,在協議轉讓之外,一些轉讓中還附加表決權、提案權的轉移,常見的是“股份協議轉讓+股份表決權委托”的形式。

例如,今年5月某公司控股股東擬將不超過4500萬股公司股票(占總股本9.78%)和不超3500萬股(占比7.6%)的表決權、提案權等轉讓給某國投,交易總價約為4.5億元,后來因為股價下跌進行了補充協議,調整交易總價為2.9億,將股份轉讓以后某國投持有的股份將由5000萬股增至9500萬股,表決權份額從10.86%增至27.97%,代替原控股股東成為該公司的控股股東。

有趣的是我們在查閱該公司公告的時候發現,上述交易尚未完成,但是作為該公司股東的某國投卻已經將其持有的該公司2500股也進行了質押。雖然這次交易也涉及兩次股票質押,但是與普通的“轉質押”不同的是,這里第二次質押的時候公司已經易主。

協議轉讓的問題在于門檻太高,阻礙了一些沒那么多錢,但是也想參與的投資人,按照現行規定,受讓方一次協議受讓大股東的股份不能低于5%,大股東協議出讓的時候一次出讓也不能低于5%,很多想要趁低進入的投資者都在呼吁降低門檻。

2、參與上市公司定增

國資認購上市公司非公開發行的股份,可能同時還會伴隨上市公司控股股東協議轉讓,所以也可能會導致控制權變更。上面協議轉讓部分的案例,某國資最初獲得該公司股份的方式就是定增,然后在定增后再通過協議轉讓獲得控股股東的股份,最終掌握控制權。

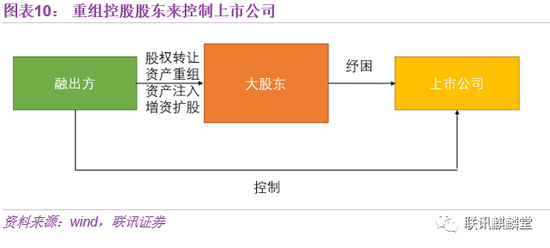

3、重組控股股東

3、重組控股股東這種方式是適合質押股權的控股股東是企業而非自然人的情況,紓困基金不是在上市公司上下文章,而是通過對其控股股東進行股權轉讓、資產重組、資產注入、增資擴股等方式來改善其流動性,通過控制控股股東來控制上市公司。

從上述我們的分析來看,無論是債權還是股權,其背后很可能都是用“轉質押”的方式將股票再押一次來融資,降低平倉線解除燃眉之急,從wind顯示的各公司質押情況來看也確實很明顯,當前上市公司的股票質押頻率很高,部分公司從今年后半年開始基本上每個月都有質押交易,不斷通過“轉質押”來降低平倉線,然而隨著股價下跌,這種“轉質押”的模式如果債務規模沒有縮小,股東質押的股票數量只能像滾雪球一樣越滾越大,除非機構用自有資金來吸收上市公司的股份,除此以外無論用什么方式來借錢轉質押,本質上仍然是杠桿,等到債務到期的時候股東(或者新股東)還是有償還的壓力。

2

錢從哪里來?

紓困方式其實并不復雜,但是能否順利幫助上市公司紓困,本質還是在于三點:首先此時進入是否有利可圖,第二是需要多少錢,第三是錢從哪里來?

我們先看第一個問題是否有利可圖,這是投資者最關心也是影響資金能否及時、足量到位最根本的因素,眾所周知經濟手段比行政手段更有效率、更有助于促進社會福利,否則因為就算有機構行政手段接了盤,問題未來還是會暴露出來,所以紓困是否有利可圖?

在經濟下行周期的時候,一種特殊機會投資:困境投資應運而生,可以說特殊機會投資是一種特殊的價值投資,我們都知道經濟有周期,行情有起落,但是有些有價值的公司是一直都有價值的,他們或許會在行情下行的時候受到大盤拖累,受到需求減弱的影響,但是靜待時機,花開可期。

根據網絡資料顯示,在經濟復蘇周期中,持困境投資策略的特殊資產基金的累計回報率遙遙領先于其他策略的基金。所以如果投資者謹慎篩選有價值標的的基礎上,民企股權質押困境也是有利可圖的。

第二個問題是需要多少錢?

根據wind數據顯示,市場質押市值是4.5萬億,其中疑似觸及平倉市值3萬億,占總質押市值的三分之二,就算有的質押暫時沒有觸線,稍后股價下跌或者質押到期也面臨融資的問題,所以股權質押要解決的問題是4.5億。

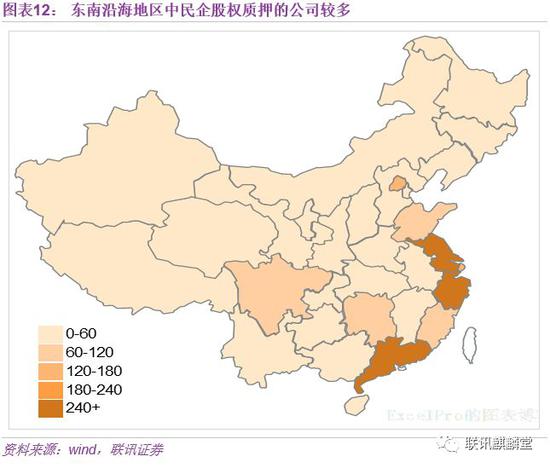

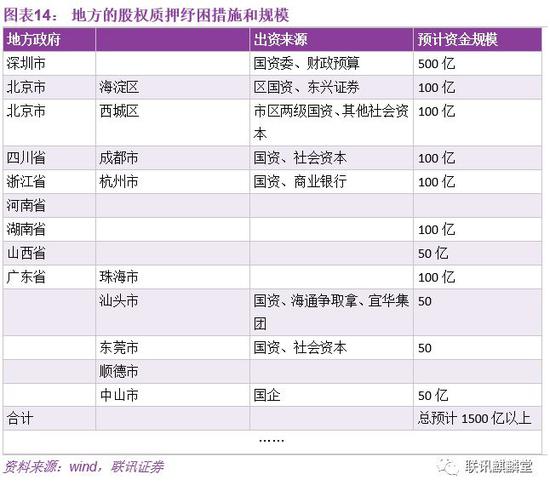

鑒于現在解救上市公司的主力是地方政府,我們將當前尙有股權在質押的上市公司按照注冊地址統計得到這些公司大部分分布在東南部沿海地區,尤其是廣東(376家)、浙江(270家)和江蘇(240家)這些民營經濟活躍的省份,相應的當地的政府救援壓力就比較大。

第三個問題錢從哪里來?

第三個問題錢從哪里來?幫助民營上市公司紓困的資金我們統稱為“紓困基金”,資金的來源總共有兩層,一層中央層面的央行、銀保監會、證監會以及其領導下的銀行、券商、保險、信托和增信機構等,一層是地方,以地方政府牽頭、地方國資引入社會資本為主要出資方:

不算銀行貸款的情況下,當前預計的中央和地方的紓困資金總計約4000億,是股權質押總規模的9%,加上這些地方國資和非銀都有比較強的投研能力和整合資源優勢,所以承接這4000億的上市公司可能是所有質押爆倉中資質較好的,后續還可能會有追加,但是總體上大概在千億規模。

剩下的4萬億還有銀行貸款。當前我國支持小微貸款的力度也非常大,根據央行的金融機構信貸收支表的統計,2017年我國非金融企業及機關團體貸款新增6.5萬億,如果新增貸款中大力支持小微,基本上也足以覆蓋這次的股票質押問題了。

在這次的股權質押風險中,我們表現出了“一方有難,八方支援”的優良傳統,然而無論是政府還是社會資本的救助,我們盡量要采用市場化的方法來幫助優質的民營企業解決問題,最大程度地保證市場公平,對救助過程中可能存在的道德風險問題存有警惕。

(本文作者介紹:聯訊證券首席經濟學家)

責任編輯:張文

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。