文/新浪財經意見領袖(微信公眾號kopleader)專欄作家 唐建偉

如果PPI向CPI的這兩條傳導渠道順暢的話,二者的走勢應該是趨同或者是有較強相關性的。但現實并非如此,很多時候二者的走勢并不一致,甚至有時候還大相徑庭。

PPI與CPI走勢背離之謎

PPI與CPI走勢背離之謎國家統計局公布了2017年2月份物價數據,CPI同比上漲0.8%,比上個月大幅回落了1.7個百分點,創下近兩年最低。而PPI同比則上漲7.8%,在上個月大幅上漲的基礎上漲幅繼續擴大了0.9個百分點,漲幅更是創下了2008年以來的新高。PPI與CPI一個上天,一個入地,走勢明顯背離!這背后的原因值得我們關注。

一、歷史數據顯示PPI與CPI走勢并不總是趨同

PPI是工業品生產者價格指數,主要反映生產端的價格變化。而CPI作為居民消費者價格指數,主要反映消費環節的商品和服務價格的變化水平。理論上說,PPI作為上游,對終端消費價格CPI的影響渠道主要有兩條:一是PPI中的生活資料價格直接影響CPI的變化;二是PPI中的生產資料價格的變化通過影響PPI中的生活資料的成本變化,間接再影響到消費品價格CPI的變化。

因此如果PPI向CPI的這兩條傳導渠道順暢的話,二者的走勢應該是趨同或者是有較強相關性的。但現實并非如此,很多時候二者的走勢并不一致,甚至有時候還大相徑庭。比如在2012-2015三年中,PPI出現了持續的負增長,期間CPI不但沒有明顯的回落,仍維持在正增長,期間還出現過階段性上漲。再如2016年下半年以來,PPI迅速由負轉正,大幅走高,但CPI走勢則相對溫和。今年2月份還出現了 PPI同比上漲7.8%,CPI同比則回落至只有0.8%的情形。

圖1:我國PPI與CPI的長期走勢圖

圖1:我國PPI與CPI的長期走勢圖二、導致PPI與CPI走勢出現背離的原因

我們認為導致PPI與CPI走勢背離主要有以下三個方面:

1、構成成分不同導致PPI與CPI的影響因素有較大差異

CPI構成分食品和非食品兩大類,其中非食品中又分成消費品和服務品兩個細項。從權重來看,CPI中食品權重大約在28%左右,非食品權重在72%左右,其中消費品權重大概占30%,而服務品權重占40%。近年來的趨勢是食品權重在不斷下調,而服務品的權重在持續上調。因此服務品價格對CPI的影響越來越明顯。PPI構成分成生產資料和生活資料兩大類,其中生產資料權重占到73%左右,而生活資料的權重在27%左右。因此PPI短期波動主要受生產資料價格的影響。

以上差異至少會在兩個方面導致PPI與CPI走勢的不一致:一是CPI中服務品價格基本不受PPI的影響,如果某一段時間內CPI上漲主要是因為服務品價格推動,這時候即使PPI是下降的,CPI也可能不跌!比如2012-2015年就是這種情況;二是PPI的上游生產資料價格只能通過影響生活資料價格來間接影響CPI,所以如果生產資料價格上漲向生活資料的傳導或者生活資料價格向CPI的傳導中任何一個環節出現問題,都可能影響PPI與CPI之間的傳導,導致二者走勢的偏離。

2、市場結構的差異也會導致PPI與CPI走勢的背離

如果市場結構是處于買方市場,產品的提供商眾多,競爭充分,意味著單一企業對市場價格沒有主導權,這時企業提價困難,其生產成本就很難向下游產品傳導;而如果市場結構是處于賣方市場,產品生產企業處于壟斷或幾家大型企業寡頭壟斷的地位,意味著這些企業對產品定價有主導權,比較容易將生產成本傳導至下游產品。

而在我國目前情況下,CPI構成中的食品、大部分消費品和服務品的提供商都處于一個充分競爭的市場環境中,這些企業提價比較困難,很難把成本轉嫁出去。而工業企業中,上游的生產資料生產企業目前仍是大型企業所主導的,競爭并不充分,大型企業提價比較容易。而中下游生產企業的市場結構也相對比較多元,其定價權也相對有限。這種市場結構的差異決定了國內PPI上漲較容易由生產資料傳導到生活資料,但比較難向CPI傳導。這也是PPI與CPI走勢會出現偏離的原因之一。

3、市場整體供求關系的差異也會導致PPI與CPI走勢背離

從短期價格波動影響因素來看:CPI中食品價格短期內的供給彈性有限,其變動主要受天氣因素影響,小部分受成本上升影響。而非食品中消費品主要受需求拉動影響,而服務品價格也主要受需求影響。

因此綜合來看,CPI的波動短期主要受天氣因素和消費者對商品和服務的需求影響更大,供給對CPI短期影響不大。PPI構成中不管是生產資料還是生活資料,短期價格波動都更多受到上游生產資料成本推動的影響和供給端變化的影響,需求短期對PPI的影響并不大。

因為PPI短期主要受供給影響而CPI主要受需求波動影響。所以只有當總供給與總需求的波動方向一致時,PPI與CPI的走勢才會趨同:

在總供給與總需求同步擴張時期,PPI與CPI將同步上漲。比如在2009-2011年我國推行“四萬億”刺激政策時期,PPI與CPI出現了同步的大幅上漲。

在總需求拉動總供給持續擴張時,CPI先上漲然后帶動PPI的上漲。在2006-2008年那一輪中國經濟高速增長時期,伴隨總需求的持續擴張,CPI先行大幅上漲,隨后帶動了PPI也進入一輪上升周期。

但當總供給與總需求變化方向不一致時,PPI與CPI的走勢就會出現偏離:

當總需求明顯回落而總供給維持不變時,PPI與CPI可能都會回落,但PPI的回落幅度會明顯大于CPI。比如2012-2015年,隨著我國經濟增速的放緩,總需求明顯回落,但由于工業領域大量的產能過剩的存在,工業產品供過于求,使得PPI出現持續的負增長。但由于這段時期CPI主要受經濟轉型期服務品需求上升的帶動,漲幅雖有回落,但幅度并不大,主要體現服務品價格變化的核心CPI還出現了階段性上漲。

當總供給明顯收縮而總需求沒有明顯回升時,PPI可能大幅回升,但CPI變化幅度可能不大。比如2016年以來,受到國家推行供給側結構性改革,在煤炭、鋼鐵、能源等產能過剩領域大力推行“去產能”的影響。這些上游領域的生產資料的供給明顯收縮,導致價格迅速上升并直接帶動整個PPI的迅猛上漲。但由于經濟總需求并沒有明顯回升,此時CPI并沒有出現明顯上漲,二者走勢再次出現偏離。

三、PPI與CPI偏離度的未來趨勢分析

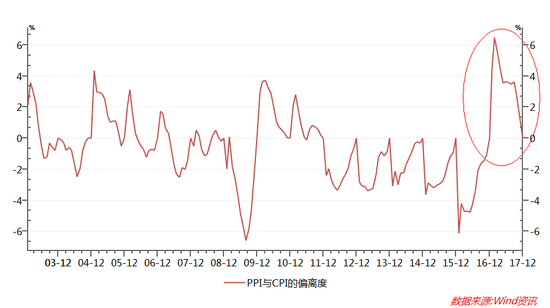

2月份PPI與CPI同比之間的偏離度(PPI-CPI)達到7%,主要是受翹尾因素的影響。因為當月PPI的翹尾因素達到6.42%,是年內最高點,而當月CPI的翹尾因素則為-0.05%,是年內最低。兩者之差為6.47%,貢獻了二者7%偏離度的絕大部分。全年來看,年中5、6月份CPI同比仍有走高可能,但下半年隨著翹尾及新漲價因素的回調又會重新回落,我們預計全年CPI同比平均漲幅在2.5%左右,比上年有所抬升,但低于政府全年3%的物價調控目標。

再來分析PPI,2017年1-2月份PPI同比持續上漲,但環比漲幅已經連續兩月縮小,表明工業產品價格上漲的動力趨弱。2017年PPI翹尾高點出現在2月份,之后逐步回調。預計下半年隨著翹尾因素減弱及工業需求的趨緩,PPI漲勢將明顯放緩。我們預計PPI全年漲幅在5%左右。綜合來看,PPI與CPI之間走勢背離的趨勢年內仍會維持,但隨著PPI漲幅下半年的明顯回落,二者之間的偏離度也會明顯收窄。

圖2:根據翹尾因素預測的PPI與CPI同比的偏離度

圖2:根據翹尾因素預測的PPI與CPI同比的偏離度(本文作者介紹:經濟學者)

責任編輯:賈韻航 SF174

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。