意見領(lǐng)袖 | 戴志鋒、鄧美君、楊超倫

投資要點

資產(chǎn)質(zhì)量:1、不良率維持穩(wěn)定。具體來看:(1)1Q24全銀行業(yè)貸款總額環(huán)比4Q23增長9.05萬億,不良貸款規(guī)模為3.37萬億,環(huán)比4Q23末增長1414億元,主要源于貸款規(guī)模增長產(chǎn)生的不良自然增長。不良率1.59%,環(huán)比保持不變。(2)城商行不良率環(huán)比上升,農(nóng)商行維持穩(wěn)定,大行、股份行小幅下降。國有行、股份行、城商行、農(nóng)商行1Q24末不良率分別為1.25%、1.25%、1.78%、3.34%,環(huán)比變動-1bp、-1bp、+3bp、0bp。(3)不良生成平穩(wěn)。測算1Q24銀行業(yè)加回核銷后單季不良凈生成率為0.78%,較4Q23環(huán)比+8bp;較1Q23同比+7bp。2、關(guān)注類貸款占比扭轉(zhuǎn)上升趨勢,實現(xiàn)小幅下降。1Q24末關(guān)注類貸款占比為2.18%,較4Q23末下降2bp,扭轉(zhuǎn)自2023年下半年以來的上升趨勢,風(fēng)險新規(guī)實施的沖擊逐漸消退。3、行業(yè)撥備覆蓋率有所下行,除國有行撥備覆蓋率環(huán)比提升之外、股份行、城商行和農(nóng)商行撥備覆蓋率均環(huán)比略有下降。

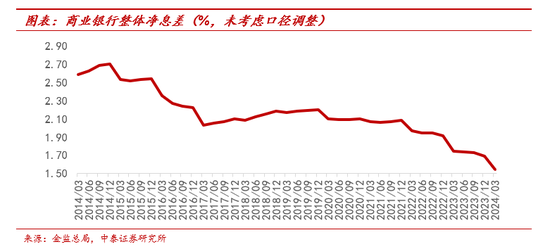

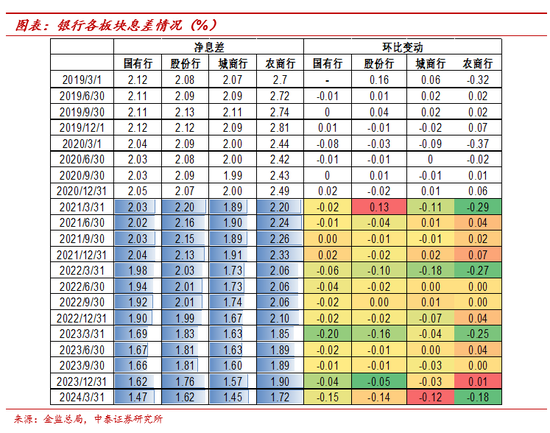

凈息差:1Q24年行業(yè)凈息差1.54%,環(huán)比下降15bp,預(yù)計主要是資產(chǎn)端拖累。1、資產(chǎn)端來看,年初受貸款重定價、開門紅行情下價格競爭拖累(對公、零售投放競爭均較大),以及零售投放進一步承壓,綜合影響下資產(chǎn)端定價進一步下行。2、負(fù)債端來看,根據(jù)我們在《深度綜述與拆分 | 42家上市銀行年報及一季報:規(guī)模、其他非息正貢獻,息差和手續(xù)費承壓》的分析,存款利率下調(diào)效能釋放+主動負(fù)債成本下行,推動負(fù)債端對上市銀行息差反而有所支撐。且4月禁止“手工補息”以后,有望進一步規(guī)范攬儲市場競爭,降低行業(yè)存款成本。

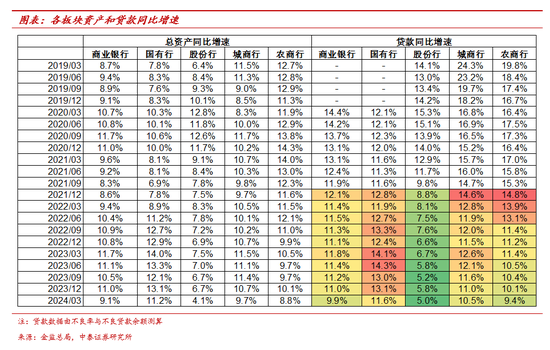

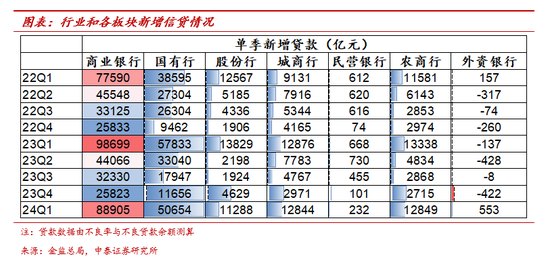

規(guī)模增長: 增速有所放緩。1Q24行業(yè)資產(chǎn)同比增速環(huán)比下降1.8個百分點至9.1%,信貸同比增速環(huán)比下降1.1個百分點至9.9%;行業(yè)單季新增信貸規(guī)模在8.9萬億,同比1Q23少增約0.98萬億。

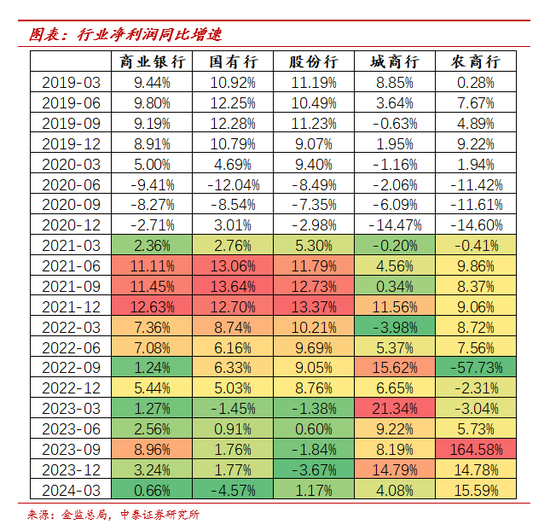

凈利潤:1Q24商業(yè)銀行凈利潤同比增0.66%(2023同比增3.24%)。分板塊看,國有行、股份行、城商行、農(nóng)商行凈利潤同比增速分別為-4.57%、+1.17%、+4.08%、+15.59%。國有行主要是撥備釋放貢獻減弱。根據(jù)我們在《深度綜述與拆分 | 42家上市銀行年報及一季報:規(guī)模、其他非息正貢獻,息差和手續(xù)費承壓》的分析,上市銀行1Q24營收同比-1.9%,凈利潤同比-0.6%,業(yè)績高增標(biāo)的仍是中小銀行居多;規(guī)模與其他非息是主驅(qū)動,撥備對利潤釋放貢獻邊際減弱、行業(yè)留存余糧。

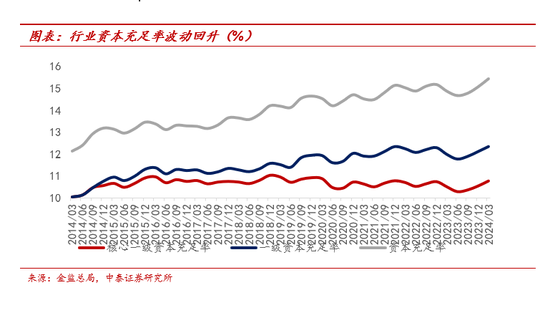

資本:1Q24或受資本新規(guī)影響,資本充足率明顯上升。1Q24末商業(yè)銀行(不含外國銀行分行)核心一級資本充足率、一級資本充足率、資本充足率分別為10.77%、12.35%、15.43%,較2023末分別環(huán)比+23bp、+23bp、+37bp。

投資建議:經(jīng)濟決定銀行選股邏輯,經(jīng)濟弱與強的復(fù)蘇對應(yīng)不同的標(biāo)的品種,銀行股具有穩(wěn)健和防御屬性,詳見我們年度策略《穩(wěn)健中有生機——宏觀到客群,客群到收入》。1、優(yōu)質(zhì)城農(nóng)商行的基本面確定性大,選擇估值便宜的城農(nóng)商行。我們持續(xù)推薦江蘇銀行,受益于區(qū)域beta,各項資產(chǎn)擺布能力較強,另外消費金融三駕馬車驅(qū)動,彌補息差。常熟銀行,依托小微特色基本盤,做小做散,受化債、存量房貸影響小,資產(chǎn)質(zhì)量維持優(yōu)異。瑞豐銀行,深耕普惠小微、零售轉(zhuǎn)型發(fā)力,以民營經(jīng)濟發(fā)達的紹興為大本營,區(qū)域經(jīng)濟確定性強。同時推薦渝農(nóng)商行、滬農(nóng)商行、南京銀行和齊魯銀行。2、經(jīng)濟弱復(fù)蘇、化債受益,高股息率品種,選擇大型銀行:農(nóng)行、中行、郵儲、工行、建行、交行等)。3、經(jīng)濟復(fù)蘇預(yù)期強,選擇銀行中的核心資產(chǎn):寧波銀行、招商銀行和平安銀行。

風(fēng)險提示:經(jīng)濟下滑超預(yù)期;金融監(jiān)管超預(yù)期。

一、資產(chǎn)質(zhì)量:不良率維持穩(wěn)定;關(guān)注類占比環(huán)比下降

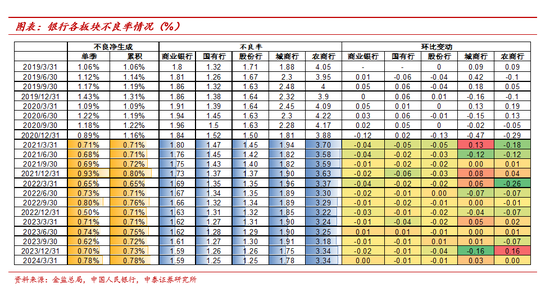

不良率維持穩(wěn)定。具體來看:1、行業(yè)整體不良貸款余額較4Q23末有所上升,不良率環(huán)比維持穩(wěn)定。1Q24末全銀行業(yè)貸款總額規(guī)模為211.58萬億,環(huán)比4Q23增長9.05萬億。1Q24末全銀行業(yè)不良貸款規(guī)模為3.37萬億,環(huán)比4Q23末增長1414億元,主要源于貸款規(guī)模增長產(chǎn)生的不良自然增長。不良率1.59%,環(huán)比保持不變。2、城商行不良率環(huán)比上升,農(nóng)商行維持穩(wěn)定,大行、股份行小幅下降。國有行、股份行、城商行、農(nóng)商行1Q24末不良率分別為1.25%、1.25%、1.78%、3.34%,環(huán)比變動-1bp、-1bp、+3bp、0bp。

不良凈生成率環(huán)比略上升。根據(jù)央行披露社融數(shù)據(jù),1Q24貸款核銷2549億,環(huán)比下降967億;據(jù)此測算1Q24銀行業(yè)加回核銷后單季不良凈生成率和全年累計不良凈生成率分別為0.78%/0.78%,較4Q23環(huán)比+8bp/+5bp;較1Q23同比+7bp/+7bp。

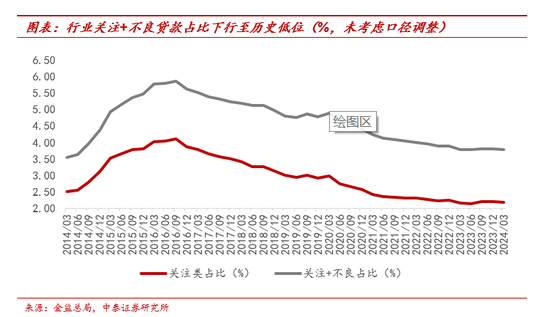

關(guān)注類貸款占比扭轉(zhuǎn)上升趨勢,實現(xiàn)小幅下降。1Q24末關(guān)注類貸款占比為2.18%,較4Q23末下降2bp,扭轉(zhuǎn)自2023年下半年以來的上升趨勢,風(fēng)險新規(guī)實施的沖擊逐漸消退。當(dāng)前關(guān)注類貸款占比整體仍處于歷史低位,未來向下遷移為不良貸款的規(guī)模可控。

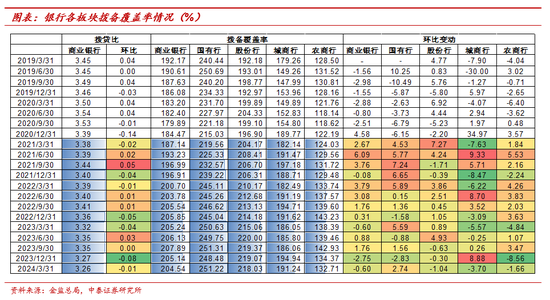

行業(yè)撥備覆蓋率有所下行,除國有行撥備覆蓋率環(huán)比提升之外、股份行、城商行和農(nóng)商行撥備覆蓋率均環(huán)比下降。1Q24銀行業(yè)整體撥備覆蓋率204.54%,環(huán)比下降0.60個百分點;撥貸比3.26%,環(huán)比下降1bp。分板塊來看:1、股份行、城商行和農(nóng)商行撥備覆蓋率均有所下降。股份行撥備覆蓋率218.03%,環(huán)比-1.04個百分點;根據(jù)撥備覆蓋率和不良率測算撥貸比為2.73%,環(huán)比下降3bp。城商行和農(nóng)商行的撥備覆蓋率分別為191.24%和132.71%,環(huán)比分別-3.70、-1.66個百分點;撥貸比分別環(huán)比-1bp、-6bp至3.40%、4.43%。2、國有行撥備覆蓋率環(huán)比提升2.74個百分點至251.22%,國有行撥備覆蓋率提升的原因主要來自撥備計提審慎,撥貸比環(huán)比+1bp至3.14%。

二、凈息差:環(huán)比收窄15bp,預(yù)計主要是資產(chǎn)端拖累

1Q24年行業(yè)凈息差1.54%,環(huán)比下降15bp,預(yù)計主要是資產(chǎn)端拖累。1、資產(chǎn)端來看,年初受貸款重定價、開門紅行情下價格競爭拖累(對公、零售投放競爭均較大),以及零售投放進一步承壓,綜合影響下資產(chǎn)端定價進一步下行。2、負(fù)債端來看,根據(jù)我們在《深度綜述與拆分 | 42家上市銀行年報及一季報:規(guī)模、其他非息正貢獻,息差和手續(xù)費承壓》的分析,存款利率下調(diào)效能釋放+主動負(fù)債成本下行,推動負(fù)債端對上市銀行息差反而有所支撐。且4月禁止“手工補息”以后,有望進一步規(guī)范攬儲市場競爭,降低行業(yè)存款成本。

分版塊來看,凈息差最高的農(nóng)商行板塊降幅最大。國有行、股份行、城商行、農(nóng)商行1Q24息差分別邊際變動-15bp、-14bp、-12bp、-18bp至1.47%、1.62%、1.45%和1.72%。

三、規(guī)模增速有所放緩,信貸同比增速環(huán)比下降1.1個點至9.9%

1Q24,行業(yè)資產(chǎn)和信貸的增速均有所放緩。1Q24行業(yè)資產(chǎn)同比增速環(huán)比下降1.8個百分點至9.1%,信貸同比增速環(huán)比下降1.1個百分點至9.9%;行業(yè)單季新增信貸規(guī)模在8.9萬億,同比1Q23少增約0.98萬億。

分板塊看:1、國有行資產(chǎn)同比增速環(huán)比下降2個百分點至11.2%,信貸同比增速環(huán)比下降1.5個百分點至11.6%;單季新增信貸5.07萬億,同比少增7179億。2、股份行資產(chǎn)同比增速下降2.5個百分點至4.1%,信貸同比增速環(huán)比下降0.8個百分點至5.0%;單季新增信貸1.13萬億,同比少增2541億。3、城商行資產(chǎn)同比增速環(huán)比下降1個百分點至9.7%,信貸同比增速環(huán)比下降0.5個百分點至10.5%;單季新增信貸1.28萬億,同比基本持平。4、農(nóng)商行資產(chǎn)同比增速環(huán)比下降1.3個百分點至8.8%,信貸同比增速環(huán)比下降0.7個百分點至9.4%;單季新增信貸1.28萬億,略低于2023年同期。(本文信貸數(shù)據(jù)由不良余額和不良率測算,增速與央行金融數(shù)據(jù)有誤差。)

四、行業(yè)凈利潤:農(nóng)商行保持較高增速

1Q24商業(yè)銀行凈利潤同比增0.66%(2023同比增3.24%)。分板塊看,國有行、股份行、城商行、農(nóng)商行凈利潤同比增速分別為-4.57%、+1.17%、+4.08%、+15.59%。國有行主要是撥備釋放貢獻減弱。根據(jù)我們在《深度綜述與拆分 | 42家上市銀行年報及一季報:規(guī)模、其他非息正貢獻,息差和手續(xù)費承壓》的分析,上市銀行1Q24營收同比-1.9%,凈利潤同比-0.6%,業(yè)績高增標(biāo)的仍是中小銀行居多;規(guī)模與其他非息是主驅(qū)動,撥備對利潤釋放貢獻邊際減弱、行業(yè)留存余糧。

五、行業(yè)資本:資本新規(guī)或助力資本充足率明顯上升

1Q24或受資本新規(guī)影響,資本充足率明顯上升。1Q24末商業(yè)銀行(不含外國銀行分行)核心一級資本充足率、一級資本充足率、資本充足率分別為10.77%、12.35%、15.43%,較2023末分別環(huán)比+23bp、+23bp、+37bp。

六、投資建議與風(fēng)險提示

投資建議:經(jīng)濟決定銀行選股邏輯,經(jīng)濟弱與強的復(fù)蘇對應(yīng)不同的標(biāo)的品種,銀行股具有穩(wěn)健和防御屬性,詳見我們年度策略《穩(wěn)健中有生機——宏觀到客群,客群到收入》。1、優(yōu)質(zhì)城農(nóng)商行的基本面確定性大,選擇估值便宜的城農(nóng)商行。我們持續(xù)推薦江蘇銀行,受益于區(qū)域beta,各項資產(chǎn)擺布能力較強,另外消費金融三駕馬車驅(qū)動,彌補息差。常熟銀行,依托小微特色基本盤,做小做散,受化債、存量房貸影響小,資產(chǎn)質(zhì)量維持優(yōu)異。瑞豐銀行,深耕普惠小微、零售轉(zhuǎn)型發(fā)力,以民營經(jīng)濟發(fā)達的紹興為大本營,區(qū)域經(jīng)濟確定性強。同時推薦渝農(nóng)商行、滬農(nóng)商行、南京銀行和齊魯銀行。2、經(jīng)濟弱復(fù)蘇、化債受益,高股息率品種,選擇大型銀行:農(nóng)行、中行、郵儲、工行、建行、交行等)。3、經(jīng)濟復(fù)蘇預(yù)期強,選擇銀行中的核心資產(chǎn):寧波銀行、招商銀行和平安銀行。

風(fēng)險提示:經(jīng)濟下滑超預(yù)期;金融監(jiān)管超預(yù)期。

前插行后插行刪除復(fù)制剪切設(shè)為主圖設(shè)為廣告圖片

(本文作者介紹:中泰證券銀行業(yè)首席,金融組組長,國家金融與發(fā)展實驗室特約研究員。)

責(zé)任編輯:張文

新浪財經(jīng)意見領(lǐng)袖專欄文章均為作者個人觀點,不代表新浪財經(jīng)的立場和觀點。

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領(lǐng)袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機閱讀請掃描

手機閱讀請掃描

微信二維碼

微信二維碼