意見領袖丨任澤平團隊

1 經濟修復,結構分化

2023年GDP實際同比增長5.2%,四個季度分別為4.5%、6.3%、4.9%和5.2%。兩年復合增速看,全年同比4.1%,四個季度分別為4.6%、3.3%、4.4%和4.0%。經濟一季度脈沖式反彈回落后,呈現溫和修復尋底態勢。

經濟結構分化明顯,新舊經濟動能轉換。服務消費拉動是2023年的亮點,第三產業和消費分別拉動GDP3.07和4.30個百分點。以新能源和人工智能為代表的高端制造業增速較快。基建維持較高增速支撐經濟,全年增長5.9%。出口受外需疲軟拖累。房地產顯著放緩,地方債務凸顯。

房地產著陸和地方化債是兩大關鍵問題。房地產作為第一大支柱行業,房地產投資下行,影響著居民和企業部門資產負債表修復,“信心”問題。2023年房地產和民間投資分別為-9.6%和-0.4%。地方政府債務率上升,意味著募集資金將大量用于償還債務。

展望2024年,是經濟溫和修復的一年,有四點支撐:一是政策全面轉向寬松,將穩增長放在更重要位置;二是財政發力,基建將成為托底經濟的重要抓手;三是房地產投資迎來新動能,“三大工程”建設接力,緩和房地產投資疲軟局面;四是出口從低迷轉向企穩,主因中美國庫存周期見底。

我們近期倡導“全力拼經濟”、“拉開新一輪經濟提振計劃的序幕”、“新基建”。只要我們把發展放在首要任務和第一要務,全力拼經濟,出臺力度足夠大的大規模經濟復蘇措施,提振民營經濟信心,活躍資本市場,促進房地產軟著陸,堅定不移的以經濟建設為中心,中國經濟有望步入復蘇軌道。

2 2024年財政政策擴張是關鍵

穩增長和地方政府債務的化解,都需要財政發力,2024的財政擴張力度將是決定經濟走勢的關鍵。

目前財政發力進展如何?

第一,中央經濟工作會議定調偏積極。適度加力、提質增效,擴大投向,統籌化債和穩增長,加強創新金融工具配合,經濟大省挑大梁。

第二,資金來源。總量上,中性條件下,2024年略高于3%的赤字率、約4萬億專項債、或可能有1萬億的特別國債,以及PSL、特殊再融資債的接續投放。2023年赤字率3%,地方政府專項債3.8萬億元,10月新增1萬億國債(赤字率提高到3.8%),PSL為3500億,特殊再融資債1.39萬億。

節奏上,“漸進式”發力,“加強政策儲備”。1)增發的1萬億國債率先發力,已下達8025億資金,預計2024年一季度看到實物工作量。2)“提前批”專項債,1月17日,河南省發行約247億地方政府債券,打響2024年地方債發行第一槍;目前多地披露一季度債券發行計劃,預計總額超1.6萬億。

第三,2024年化債防風險仍為重心,重點化債省市減少新增地方債。從2024年一季度發行計劃來看,甘肅、重慶、貴州、青海披露的新增專項債發行計劃規模顯著低于2023年同期,而貴州等特殊再融資債發行規模較去年同期增加。一季度貴州再融資債發行超900億元,高于上年同期686.6億元;新增一般債減少88.0億元。

2023年7月政治局會議“一攬子化債”下,新一輪化債配合監管推進,遏制新增債務。特殊再融資債將持續推進化債。

2023年1-11月土地出讓收入同比下降17.9%,預計2024年土地市場延續縮量趨勢。

第四,資金投向,基建、三大工程建設將是重要發力點。2024年專項債新增保障性安居工程領域新增城中村改造、保障性住房、旅游領域等投向。1)增發的1萬億元國債逐漸落地,用于災后恢復重建和提升防災減災能力、高標準農田和氣象等建設。2)專項債、PSL等用于三大工程建設。

3 12月經濟金融數據特征:

1)房地產仍疲軟,資金來源和投資回落。12月商品房銷售面積和銷售額同比分別為-12.7%和-17.1%,分別較11月下滑2.4和8.5個百分點。12月房地產開發資金來源同比-15.8%,較11月下滑7.1個百分點。12月房地產投資同比-12.5%,較11月回落2個百分點;僅竣工保持正增長。12月北京、上海新政施行后兩周一線城市成交量邊際改善,如果政策持續加碼,“小陽春”仍可期。

2)基建回升或因公共基礎設施建設加快。12月基礎設施建設投資(不含水電燃氣)同比增長6.8%,較11月回升1.8個百分點。目前部分城市已經開始推進“平急兩用”設施建設,其中武漢首批推介項目共23個,總投資162.5億元;杭州首批共87個項目,投資金額超400億元;大連啟動項目7個,總投資24.4億元。

3)制造業投資回升,民間投資企穩,新基建、新能源政策推動相關行業增長超整體。12月制造業投資當月同比增長8.2%,較11月回升1.1個百分點;1-12月制造業投資累計同比增長6.5%。政策導向強的行業汽車、電氣機械和計算機生產和投資均較快。庫存周期正在磨底,需求尚不穩固。

4)服務消費延續恢復,汽車消費保持增長,地產后周期消費仍有待加強。12月,社會消費品零售總額同比增長7.4%,兩年復合2.7%,較上月提升0.9個百分點。全年服務零售同比增長20%,較上月提升0.5個百分點;餐飲收入好于商品零售。2023年,不包含在校生的16-24歲、25-29歲、30-59歲勞動力調查失業率分別為14.9%、6.1%、3.9%。

5)出口轉正,與低基數有關,汽車出口保持高增。對美出口下滑,對歐盟降幅收窄,對俄羅斯、巴西保持高增長。12月出口同比2.3%,較上月上升1.8個百分點,兩年復合-5.5%,降幅較上月擴大0.4個百分點。汽車(包括底盤)金額和數量同比增長52.0%和35.0%,增速仍較快。

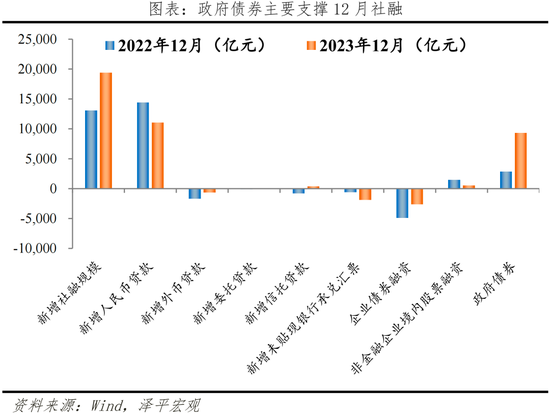

6)社融持續回升,政府債是最大支撐。12月存量社融規模378.09萬億元,同比9.5%,較上月提高0.1個百分點,連續4個月回升;新增社融同比多增6169億元;信貸少增,企業貸款少增;居民貸短貸多增,中長貸少增;M2回落,M1持平。2月政府債券凈融資9279億元,同比多增6470億元。12月國債發行量達1.07萬億元,連續四個月超萬億元,年末持續放量。

7)物價邊際改善,貢獻因素是食品和服務項,拖累因素是豬肉。12月,CPI同比下降0.3%,環比由-0.5%上升為0.1%;核心CPI同比0.6%,與上月相同;環比由-0.3%上升為0.1%;PPI同比下降2.7%,降幅較上月收窄0.3個百分點。

4 工業生產平穩,服務業生產持續回升

12月規模以上工業增加值同比增長6.8%,較上月增加0.2個百分點;兩年復合4.0%,較上月回落0.4個百分點;環比增長0.5%,符合季節性。分三大門類看,采礦、制造業、電燃氣增加值同比分別4.7%、7.1%和7.3%,分別較上月變動0.8、0.4和-2.6個百分點;兩年復合4.8%、3.6%和7.1%,較上月變動-0.1、-0.7和3.1個百分點。

1)高技術產業延續增長。12月高技術產業工業增加值同比為6.4%,較上月增加0.2個百分點。從產品看,12月太陽能、新能源汽車和太陽能電池(光伏電池)同比分別為17.2%、43.7%、35.7%。

2)裝備制造業平穩增長,其中汽車制造業持續快速增長。12月通用設備制造,專用設備制造,電氣機械和器材制造業,計算機、通信和其他電子設備制造,鐵路、船舶、航空航天和其他運輸設備制造業,汽車制造業同比分別為4.6%、3.6%、10.1%、9.6%、5.6%、20.0%,兩年復合0.5%、1.5%、10.4%、5.3%、3.8%和6.3%。

3)黑色金屬、有色金屬、化工類生產小幅增長。12月化學原料及化學制品制造業、橡膠和塑料制品業、非金屬礦物制品業、黑色金屬冶煉及壓延加工業、有色金屬冶煉及壓延加工業同比分別為11.0%、9.9%、0.3%、2.1%和12.9%,分別較上月變動1.4、2.5、0.9、-3.0和2.7個百分點。

12月,服務業生產指數同比增長8.5%,較上月下滑0.8個百分點;兩年復合3.7%,較上月增加0.2個百分點。分行業看,住宿和餐飲業,信息傳輸、軟件和信息技術服務業生產指數分別增長34.8%、13.8%。

5 固投持續回升,高技術產業增長強于整體

2023年,全國固定資產投資同比3.0%。12月固定資產投資(不含農戶)當月同比增長4.1%,較11月回升1.2個百分點;1-12月固定資產投資(不含農戶)累計同比增長3.0%,較1-11月回升0.1個百分點。分投資主體看,1-12月民間固定資產投資和國有控股企業固定資產投資累計同比分別為-0.4%和6.4%,較1-11月分別變化0.1和-0.1個百分點,民間投資和國有企業投資均企穩。

高技術制造業增長仍快于固投整體。1-12月高技術產業投資同比累計增長10.3%,其中高技術制造業和高技術服務業投資分別增長9.9%、11.4%。

6 房地產投資和資金來源疲軟

房企銷售面積和銷售額再度下滑。12月商品房銷售面積和銷售額同比分別為-12.7%和-17.1%,分別較11月下滑2.4和8.5個百分點。12月房地產開發資金來源同比-15.8%,較11月下滑7.1個百分點。房企的資金到位下滑,12月房企從國內貸款、自籌資金、定金及預收款、個人按揭貸款到位的開發資金同比分別為-10.9%、-3.0%、-21.5%和-20.6%,分別較11月變動-18.2、5.4、-4.9和-6.6個百分點。

12月房地產投資同比-12.5%,較11月回落2個百分點。11月國房景氣指數為93.36,較11月下滑0.06。土地市場方面,2023年全年復蘇進程緩慢。根據中指院數據,2023年TOP100房企拿地規模同比微增1.7%,拿地規模處于較低水平。施工方面,施工、新開工均大幅回落,12月新開工、新增施工和竣工面積同比分別為-10.4%、-7.2%和15.3%,分別較11月變動-15.3、-10.9和3.1個百分點。

2023年8月下旬以來,繼貨幣政策降息、活躍資本市場系列措施之后,樓市重磅利好組合拳出臺,近期一線城市穩地產政策持續加碼。多地取消限購、宣布執行認房不認貸政策,一二線城市也陸續放寬購房政策,市場信心得以提振。降低存量房貸利率等政策,有助于減輕居民還貸壓力,降低購房門檻和購房成本,提振消費信心,釋放剛性和改善性住房需求。9月,購房者購房意愿回升;10月以來,多地公告取消土地出讓限價;12月14日,北京首套首付比由35%/40%降至30%、二套首付比由60%/80%下調為城六區50%、非城六區40%。下調新發放房貸利率政策下限;房貸年限由最長25年恢復至30年;優化普通住宅認定標準;上海首套首付比由35%降至30%、二套首付比由50%/70%降至主城為50%;下調銀行新發放房貸利率政策下限;優化普通住宅認定標準。

如果后續各地盡快落實有力的穩樓市政策、房企加速推盤以及居民購房信心逐步恢復,房地產有望溫和修復。

7 基建投資企穩回升

12月基礎設施建設投資同比增長10.7%,較11月回升5.4個百分點。基礎設施建設投資(不含水電燃氣)同比增長6.8%,較11月回升1.8個百分點。

1)水電燃氣生產和供應投資維持高增,12月水電燃氣投資同比增長12.7%。

2)水利環境投資同比大幅轉正。12月水利環境設施同比增長12.1%,較11月回升15.8個百分點。2023年我國水利建設投資近1.2萬億元,創歷史最高記錄。資金主要流向四個領域:流域防洪工程體系建設、國家水網重大工程建設、河湖生態環境復蘇投資和水文基礎設施建設。

3)交運倉儲投資快于整體,12月交運倉儲投資同比增長7.7%。

1月17日,河南省發行約247億地方政府債券,打響2024年地方債發行第一槍;目前多地披露一季度債券發行計劃,預計總額超1.6萬億。資金方面,7月政治局會議提出“加快地方政府專項債券發行和使用”,12月經濟工作會議提出“合理擴大地方政府專項債券用作資本金范圍”。10月下旬的十四屆人大代表會議決定,提前下發明年專項債限額。

8 制造業投資回升,新基建投資高增

12月制造業投資當月同比增長8.2%,較11月回升1.1個百分點;1-12月制造業投資累計同比增長6.5%。

今年以來,工業企業利潤總額累計同比增速均為負值,制造業各子行業在固定投資的決策上分化加劇。擁有較高利潤邊際和規模效應更為顯著的企業投資意愿較高,如新基建和汽車相關制造業投資仍維持較高增速。從制造業上中下游細分環節來看,利潤與生產均未見明顯增長趨勢;從工業利用率來看,四季度全國工業產能利用率為75.9%,較一季度的74.3%,已持續三個季度回升,后續仍可期待制造業高技術投資對固投的持續支撐:

1)新基建相關投資維持高速增長,12月新基建相關行業電氣機械(包含光伏、新能源汽車電池等)制造業投資同比增長10.8%,維持高增。

2)汽車制造業投資快于整體,隨著車企電動化進程的持續推進,12月汽車制造業投資同比增長32.7%。

9 服務消費持續恢復

社會消費品零售總額增加,主因節前消費需求增加。12月社會消費品零售總額同比增長7.4%,較上月下滑2.7個百分點;兩年復合2.7%,較上月提升0.9個百分點;環比0.4%,持平季節性。其中,全年服務零售同比增長20%,較上月提升0.5個百分點。

分類型看,餐飲收入好于商品零售。12月餐飲收入同比增長30.0%,較上月提升4.2個百分點;兩年復合5.7%。商品零售同比4.8%,較上月下滑3.2個百分點;兩年復合2.3%。

分商品看:

1)必需消費品延續增長。12月,糧油食品類、飲料類、煙酒類和日用品類同比分別為5.8%、7.7%、8.3%、-5.9%,分別較上月變動1.4、1.4、-7.9和-9.4個百分點。

2)可選消費品中化妝品消費下滑;黃金價格自10月以來連續上漲,金銀珠寶增長快。12月,服裝鞋帽及紡織品類、化妝品、金銀珠寶、體育娛樂用品同比分別為26.0%、9.7%、29.4%、16.7%;兩年復合5.0%、-5.9%、2.8%、0.6%,較上月變動3.5、-1.9、1.3、-2.6個百分點。

3)汽車消費增速略有放緩,但走勢較強;出口高增、地方政府和廠商促銷是其增長主因。12月,汽車消費同比增長4.0%,較上月減少10.7個百分點;兩年復合增長4.3%,較上月減少0.5個百分點。

4)石油及制品類小幅增長。12月,石油及制品類消費同比增加8.6%,較上月提升1.4個百分點。

5)地產后周期消費提升空間較大。12月通訊器材、家用電器和音像器材、家具和建筑及裝潢材料同比分別為11.0%、-0.1%、2.3%、-7.5%,兩年復合3.0%、-6.8%、-1.8%、-8.2%。

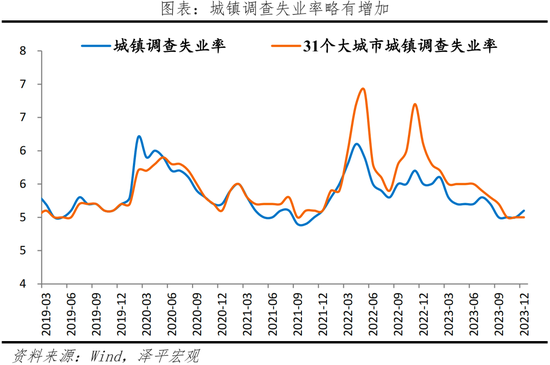

消費主要與消費能力、意愿和場景等因素有關;12月城鎮調查失業率略有增加、居民存款同比少增。12月,城鎮調查失業率和31大城市城鎮調查失業率分別為5.1%和5.0%,較上月增加0.1和0.0個百分點;不包含在校生的16—24歲、25—29歲、30—59歲勞動力調查失業率分別為14.9%、6.1%、3.9%。

10 出口轉為正增長

12月出口同比2.3%,較上月上升1.8個百分點,主因低基數,環比4.0%;兩年復合下滑5.5%,降幅較上月擴大0.4個百分點。12月全球制造業PMI為49.0%,較上月回落0.3個百分點,全球新訂單指數為48.6%。

高技術出口較上年同期略有下滑,勞動密集型產品反彈,汽車繼續保持高增。高新技術產品、機電產品出口金額分別同比-1.4%和0.3%,分別較上月下滑4.3和1.0個百分點,環比0.2%和2.0%;其中,集成電路出口金額同比2.6%;紡織、服裝、玩具、家具出口金額同比分別1.8%、-1.6%、-8.9%和12.4%;汽車(包括底盤)金額和數量同比增長52.0%和35.0%,較上月變動24.1和-5.5個百分點,增速仍較快。

12月對美出口下滑,對歐盟降幅收窄,對俄羅斯、巴西保持高增長。對美國、歐盟出口同比分別為-6.9%和-1.9%,較上月變動-14.2和12.6個百分點;對俄羅斯、巴西出口同比21.6%和23.3%;對東盟、日本、韓國出口金額同比-6.1%、-7.3%和-3.1%,較上月變動-1.0、-1.0和0.5個百分點。

進口轉正,環比持續改善,集中在大宗商品和機電產品;兩年復合-3.8%,內需仍待改善。12月進口同比0.2%,較上月回升0.8個百分點。其中,高新技術和機電產品進口同比1.4和2.2個百分點;集成電路和汽車進口額同比-3.4%和22.7%。12月原油、鐵礦石、銅、煤的進口數量同比分別為-0.6%、11.0%、1.6%和34.8%,進口金額同比分別為-4.5%、48.6%、27.4%和23.4%。

11 社融增速持續回升

12月存量社融規模378.09萬億元,同比增長9.5%,增速較上月提高0.1個百分點,連續4個月回升。新增社融同比多增6169億元。

結構上,政府債券是社融最大支撐。1)表內信貸少增。12月社融口徑新增人民幣貸款1.1萬億元,同比少增3351億元。2)表外融資多減。未貼現票據減少1869億元,同比多減1315億元;新增委托貸款減少43億元,同比少減58億元。3)政府債券融資大幅多增。12月政府債券凈融資9279億元,同比多增6470億元。4)直接融資少增,企業債融資是主要拉動項。企業債券凈融資減少2625億元,同比少減2262億元;新增股票融資508億元,同比少增935億元,嚴監管和資本市場波動節奏下IPO與再融資放緩。

信貸放緩,企業端靠PSL帶動,居民端中長貸偏弱。12月金融機構口徑信貸余額同比增速10.6%,較上月下降0.2個百分點;新增人民幣貸款1.17萬億元,同比少增2300億元;新增企業貸款8916億元,去年高基數下同比少增3721億元;新增居民貸款2221億元,同比多增468億元。其中短期貸款增加759億元,同比多增872億元,或因旺盛的汽車消費需求帶動居民短貸多增。

M2破10%,M1仍低迷。12月M2同比增速9.7%,較上月下降0.3個百分點;M1同比增速1.3%,與上月持平。業存款增加3165億元,同比多增2341億元。居民存款增加19780億元,同比大幅少增9123億元,但整體仍在高位;財政存款減少9221億元,同比少減1636億元,主因季末財政存款投放力度大;非銀存款季節性減少5326億元,同比少減2億元。

12 物價連續三個月負增長,邊際改善

12月CPI同比下降0.3%,降幅較上月收窄0.2個百分點;環比由-0.5%轉為0.1%,較上月上升0.6個百分點;貢獻因素是食品和服務項,拖累項主要是油價。除食品和能源價格的核心CPI同比0.6%,與上月相同;環比0.1%,較上月上漲0.4個百分點。

食品項環比由跌轉漲,同比降幅收窄,主因天氣寒冷影響儲運及節前消費需求提升、豬價環比降幅收窄。環比看,鮮菜、鮮果、水產品、奶類、糧食價格環比分別上漲6.9%、1.7%、0.9%、0.1%、0.1%,較上月變動11.0、-0.2、2.5、0.2和0.0個百分點。豬價環比下降1.0%,降幅較上月收窄2.0個百分點;豬價同比下降26.1%,降幅較上月收窄5.7個百分點。

非食品環比下降0.1%,降幅較上月收窄0.3個百分點;主因油價拖累,服務價格是貢獻項。水電燃料、交通工具用燃料環比分別為0.1%和-4.5%,較上月變動0.1、-1.8個百分點;家庭服務、交通工具使用和維修、旅游、醫療服務、其他用品和服務環比上漲0.2%、0.1%、0.1%、0.2%、0.3%,較上月增加0.1、0.1、6.0、0.2和0.9個百分點。

PPI環比下降;PPI同比降幅收窄,主因低基數。石化和消費制造相關產業鏈價格下跌,黑色金屬、水泥制造業價格和電熱水的生產和供應走強。12月PPI環比下降0.3%,降幅與上月相同;PPI同比下降2.7%,降幅較上月收窄0.3個百分點;生產資料價格和生活資料價格環比分別下降0.3%和0.1%,降幅較上月收窄0.0和0.1個百分點。

13 PMI仍在榮枯線下

12月制造業PMI為49.0%,低于上月0.4個百分點,反映需求不足。

生產指數和新訂單指數分別為50.2%和48.7%,比11月回落0.5和0.7個百分點。裝備制造業生產和新訂單指數較好,石化產業鏈產需不佳,紡織、石油煤炭及其他燃料加工仍在榮枯線下,紡織服裝服飾、化學原料及化學制品需求不足。

新出口訂單、在手訂單繼續收縮,分別為45.8%和44.5%,比上月變動-0.5和0.1個百分點。12月美國Markit制造業PMI為48.2%,歐元區制造業PMI為44.2%,德國制造業PMI為43.1%,連續十八個月位于收縮區間。

主要原材料購進價格指數和出廠價格指數分別為51.5%和47.7%,分別較上月變動0.8和-0.5個百分點。受國際大宗商品價格,尤其是原油下跌的影響。

大、中、小型企業PMI分別為50.0%、48.7%和47.3%,比上月下滑0.5、0.1和0.5個百分點。需求不足,中小型企業復蘇不穩固,仍需政策支持。

建筑業拉動非制造業景氣擴張加快,服務業景氣與上月持平。12月非制造業商務活動指數為50.4%,高于上月0.2個百分點;建筑業商務活動指數為56.9%,較上月回升1.9個百分點;服務業商務活動指數為49.3%,與上月持平。受益于春節假期前施工進度加快,土木工程建筑業較上月回升10.0個百分點,對沖地產下行;近期多地寒潮,出行消費服務是主要拖累項。

(本文作者介紹:經濟學家)

責任編輯:張文

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。